日本円が大好きな私たち日本人からすれば信じられないことかもしれませんが、韓国を含めたアジア諸国では、得てして自国通貨を信頼しない人も多く、その分、外貨預金などもさかんに行われているようです。こうしたなか、もしもその国の個人が自国通貨への信頼を失い、通貨売りを始めたら、ヘッジファンドが売り崩すよりもさらに大きなインパクトが生じる――。こんな指摘が出てきました。韓国観察者・鈴置高史氏の論考です。

目次

ドル高と通貨危機

個人的に最近の関心事は何かと問われれば、そのひとつは金融市場の混乱に伴い、通貨危機がごく近いうちにどこかの国で発生するかどうか、という点です。

私見ですが、現在の金融市場の混乱は、米国の中央銀行である連邦準備制度理事会(FRB)が2020年に発生したコロナ禍の「後始末」に追われるなか、ロシアによるウクライナ侵略という違法行為や中国のロックダウンといった不安が積み重なり、一気に噴出したものであり、調整は長引きそうです。

こうしたなか、新興市場諸国のなかには、通貨安(とくに米ドルに対する為替相場の下落)を契機として、一気に外貨が流出する現象(俗にいう「キャピタル・フライト」)が、もしかしたらごく近い将来、生じてくる可能性があります。

考えてみれば当然のことですが、資本移動が自由であれば、資金はより「希少性が高い通貨」に流れていくからです。

米国が金融緩和をやめ、利上げと金融引締めに踏み切るなかで、これまでは「金利が安い通貨」だった米ドルを借りて新興市場諸国通貨に投資する、といった動き(ドル・キャリー・トレード)は機能しなくなっており、人々はこぞって米ドルに群がっているのが現在の状況です。

日本や英国、ユーロ圏といった「通貨自体が強い国・地域」ならばいざ知らず、国際的にあまり広く取引されているとはいえないような通貨や何らかの問題を抱えた通貨(トルコリラ、アルゼンチンペソなど)の場合、その通貨が売られれば、その国からの外貨流出が生じてしまいます。

金融システム・日韓比較

経済大国なのに大規模金融機関がない韓国

こうした流れで、やはり非常に中途半端な通貨があるとしたら、そのひとつが韓国ウォンでしょう。

韓国は経済規模でこそ世界10位圏を伺うような「輸出大国」「経済大国」であり、スマートフォンだ、半導体だといった最先端の製品で潤っているようにも見えますが、通貨面から見たら、残念ながら決して強国であるとはいえません。

そもそも韓国には、金融安定理事会(FSB)が指定する「世界の金融システムにとって重要な銀行」(いわゆるG-SIBs)の本社が1社もありません。

そもそもG-SIBsはFSBが世界から最大30社を選定し、毎年11月に公表しているもので、その最新リストはFSBウェブサイト “2021 List of Global Systemically Important Banks (G-SIBs)” で公表されています(日本からは2013年以来一貫して3メガバンクがG-SIBsに指定されています)。

著者自身は金融評論家ですので、2013年以降、過去に1回でもG-SIBsに指定されたことがある33行のリストを手元に持っているのですが、残念ながらその中に韓国に本店を置く銀行は、ただの1行も存在しません。

これが何を意味するのかといえば、韓国の金融システムの外貨調達力は非常に低い、ということです。ここでいう「外貨調達力」とは、ピンチになったときに外貨を借りてくることができる能力、という言い方をしても良いかもしれません。

日本には巨大金融機関がたくさん!

これを、日本の個別金融機関で例えてみましょう。

日本の場合だと「都市銀行」(三菱UFJ、三井住友、みずほ、りそな、埼玉りそなの5行)だけで預金量は軽く500兆円を超えており(※2022年3月末決算ベース、譲渡性預金除く)、これに農中や信中などの系統上部団体、大手信託銀行、さらには地銀上位行のように、有力銀行は数多く存在します。

こららのうち、「国際統一基準行」(海外に銀行支店を有している銀行)は3メガバンクグループに加え、農中、三井住友信託銀行などの大手金融機関、さらには地銀上位行などにも点在しており、これらの銀行は海外市場で資金を調達してくる機能を持っています。

また、ゆうちょ銀行、りそな銀行、埼玉りそな銀行、信金中央金庫などは「国内基準行」(海外に銀行視点を持っていない金融機関)ですが、いずれも資金は潤沢であり、有価証券などへの投融資の世界でもかなりのプレイヤーとして知られています。

これに対し、韓国の場合も国際的に活動する銀行もあるにはあるのですが、そもそも「預金取扱機関」の国内預金総額が2022年3月末時点で3567兆ウォン程度であり、1円=9.67ウォンで換算すると370兆円弱であり、日本の最大手の三菱UFJ(2022年3月末時点で183兆円)2行分に相当します。

逆にいえば、三菱UFJは単独で韓国一国の半額に匹敵する預金量を持っている、という意味でもありますが、それだけではありません。三菱UFJ、みずほ、三井住友などのような充実した海外支店網なども、韓国の銀行には存在しないのです。

巨額の預金量のわりに国内勘定の外貨預金は少ない日本

こうしたなか、とあるきっかけでふと興味を抱いたのが、「外貨預金」の金額です。

日本のメガバンクなどの資金量を支えているのは、おもに家計・個人の預金などですが、少なくともこれらの銀行の国内勘定で見ると、外貨預金の金額は驚くほど少ないことに気付きます。

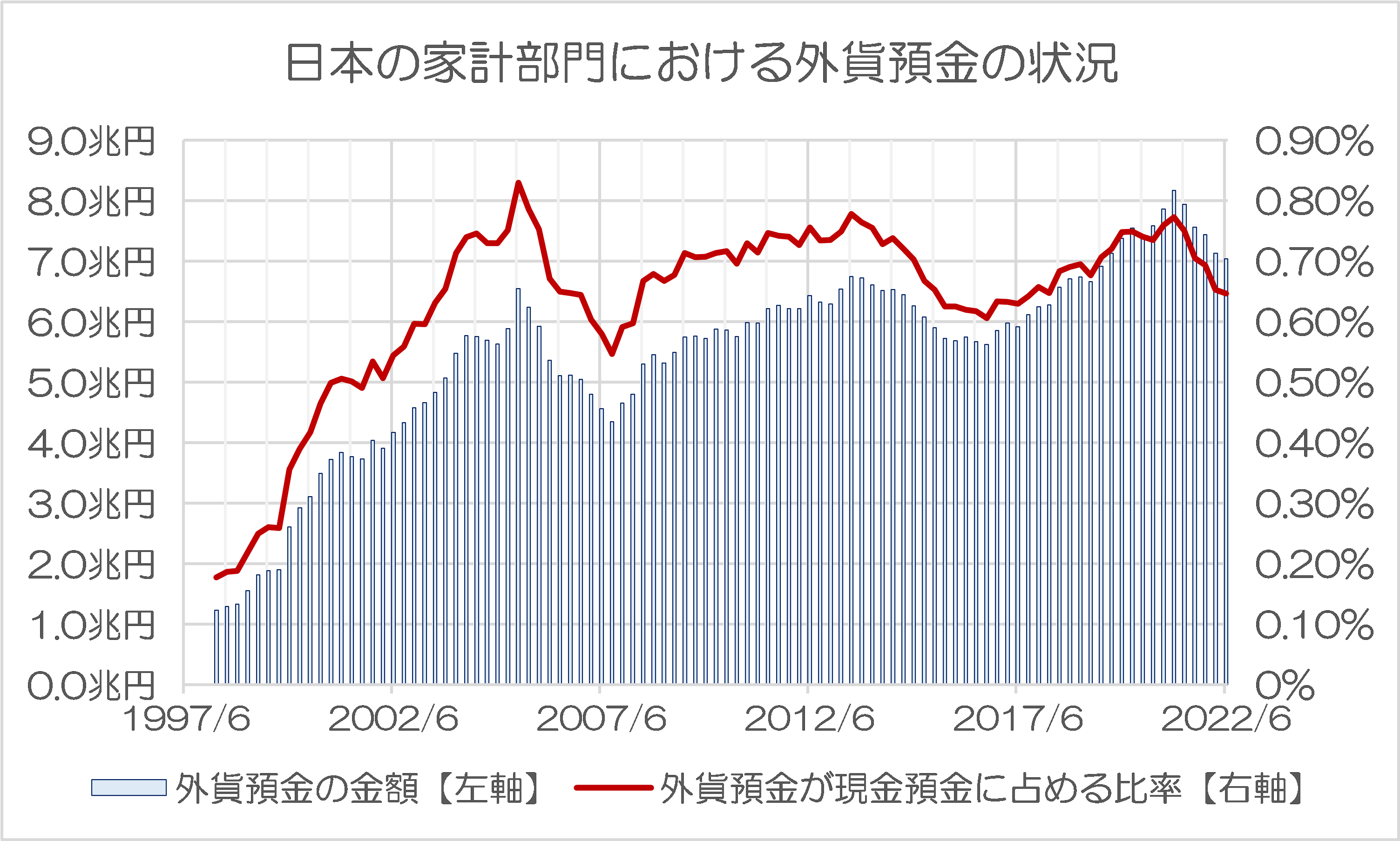

日銀が公表する資金循環統計で、家計が保有する金融資産のうち、「外貨預金」と「現金・預金」の2項目を抜き出し、「外貨預金」が「現金・預金」に占める割合を右軸に、「外貨預金」を左軸にとり、グラフ化したものが次の図表1です。

図表1 家計が保有する外貨預金の金額と現金・預金に占める割合

{kind=link}

(【出所】資金循環統計をもとに著者作成)

いかがでしょうか。

日本の家計は2022年3月末時点で1088兆円もの現金・預金を蓄え込んでいるのですが、このうちの外貨預金の割合は、過去20年以上のデータで見て、1%を超えたことがないのです。

これはなかなかに興味深い現象です。

日本の家計部門は、意外と日本円という通貨が大好きなのかもしれません。

もちろん、人によっては「FX」をやっている、外貨預金を持っている、あるいは海外の銀行におカネを預けている、といったケースはあるかもしれませんが、「日本国民の大多数がそうした取引に手を出している」、といった事実は、少なくともこの資金循環統計からは判明しないのです。

(※なお、資金循環統計は国内勘定のみを集計対象としており、邦人が海外の銀行に開設した銀行に預け入れられた預金などはカウントされないため、現実には上記よりももう少し、外貨預金の金額は多いとは思いますが、それでも微々たるものでしょう。)

韓国の外貨預金

これに対し、韓国の外貨預金の状況はどうなっているのか――。

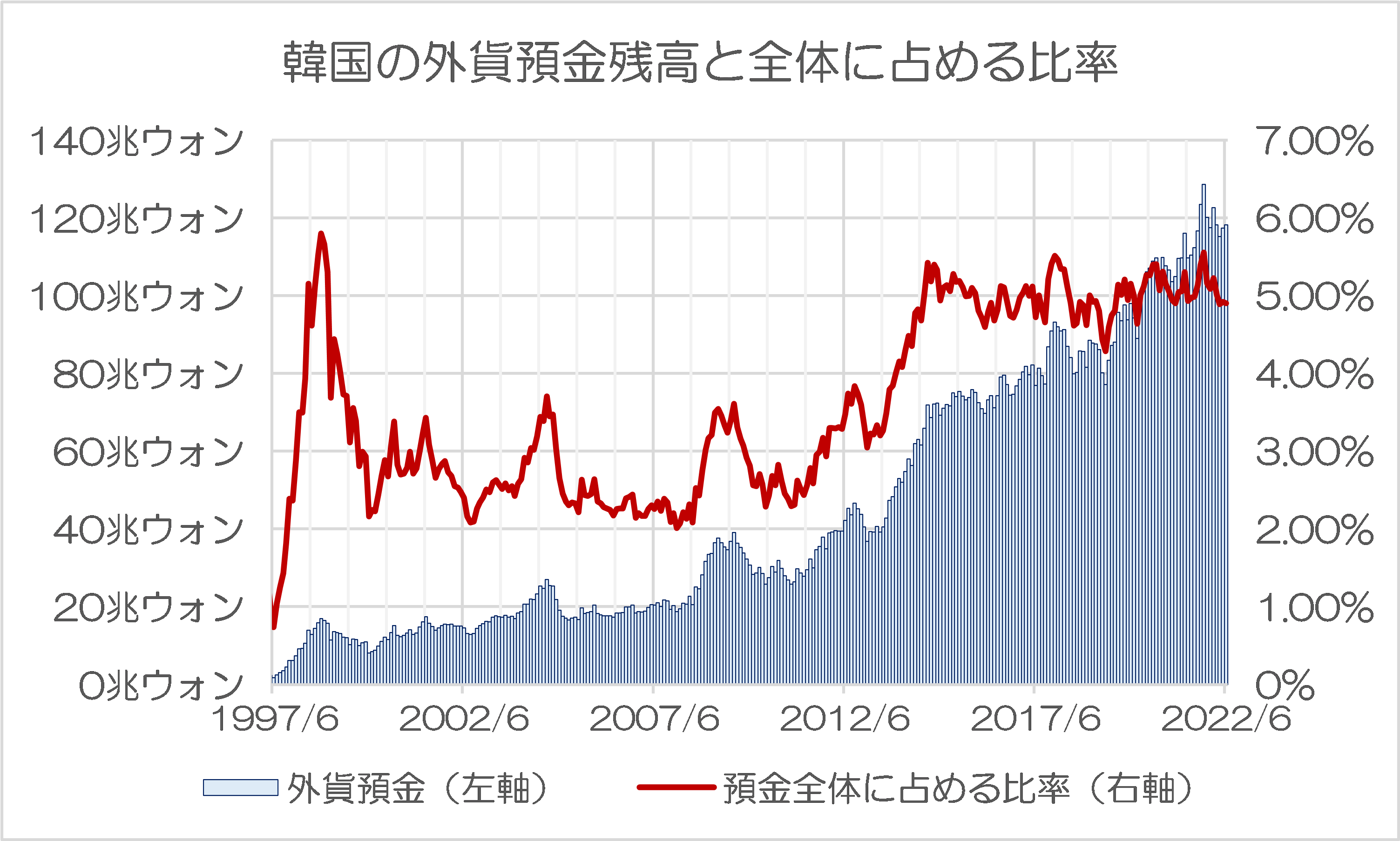

これについては韓国銀行のデータベースに興味深いものがありました。テーブル名は “1.2.1.1.2. Total Deposits(End of)” というものですが、金額などから判断して、おそらくこれは家計の銀行等金融機関に対する預金の内訳を示したものと考えてよさそうです。

このテーブルをもとに韓国の外貨預金残高と全体に占める比率を集計してみると、図表2のとおり、外貨預金の比率が日本と比べてずいぶんと多いことがわかります。

図表2 韓国の外貨預金残高と全体に占める比率

{kind=link}

(【出所】韓国銀行 “1.2.1.1.2. Total Deposits(End of)” を参考に著者作成)

図表1と図表2は比較のベースが異なりますので、単純に比べるのは、議論としては若干乱暴ですが、大きな傾向としては「韓国人の方が日本人よりも外貨預金を好んでいる」、という仮説は、十分な説得力を持って成り立つものでしょう。

個人がウォン売りをすればどうなるか

鈴置氏は「韓国人がウォン売り開始」と指摘

さて、どうしてこんなことに関心を抱いたのかといえば、ウェブ評論サイト『デイリー新潮』に昨日掲載された、こんな記事を読んだからです。

韓国人がウォンを売り始めた 政府が「通貨危機は来ない」と言うも信用されず

韓国通貨市場の地合いが変わった。2度に亘る通貨危機の暗い記憶を思い起こした人々が、ウォンをドルに替えているのだ。韓国観察者の鈴置高史氏が来るべき「韓国危機」を読む。<<…続きを読む>>

―――2022/09/09付 デイリー新潮『鈴置高史 半島を読む』より

記事を執筆したのは、「韓国観察者」の鈴置高史氏です。

あらかじめ警告しておきますが、リンク先記事、読み始めたら最後、止まりません。面白過ぎるからです。そして、とくに今回の論考は、普段にもまして引き込まれます。通貨危機に向かう韓国の現状が、具体的な数値だけでなく、そこに至るさまざまなエピソードとともに紹介されているからです。

もっとも、読み終えたら読み終えたで、「もっと読みたい!」「続きが見たい!」という欲求に駆られてしまうでしょうから、非常に「中毒性」がある文章ですし、個人的にここまでの文章を書けるようになりたいとも思う次第でもあります。

貿易赤字、経常赤字…通貨安が通貨不安に?

さて、その鈴置氏といえば、先月の『韓国不動産バブル「山高ければ谷深し」と鈴置氏が警告』では、韓国で不動産市況が崩れ始めたとする警告を発したばかりですが、今回は「韓国人がウォンを売り始めた」です。

| 実際のところ、韓国の不動産バブルの状況はどうなのか――。これについて、韓国観察者である鈴置高史氏が昨日、ウェブ評論サイト『デイリー新潮』に、非常に興味深い論考を寄稿しました。グラフ化してみれば明らかなのですが、マンション取引価格がくっきりと下落に転じているのです。「山高ければ谷深し」、とでもいえば良いのでしょうか、今回の鈴置論考も読みごたえは十分すぎます。日本経済の課題国の借金論のウソ当ウェブサイトを今から約6年前に開始したときには、「金融・通貨論」などを詳しく論じたところで、世の中からはほと... 韓国不動産バブル「山高ければ谷深し」と鈴置氏が警告 - 新宿会計士の政治経済評論 |

韓国では8月の貿易赤字が過去最大となったことが話題となっていますが、これにドル高の進展を受けたウォン安があいまって、韓国国内ではどうもパニックが生じる兆しがあるのです。

とくに、韓国のお盆である9月9日以降の休日を前に、韓国の通貨・ウォンは若干買い戻されたとはいえ、依然としてウォンはリーマン後の2009年4月以降の最安値水準にあります。通貨安が通貨不安につながりやすいゆえん、というわけです。

ただ、こうした鈴置論考を読むと、「ウォン安が問題だというのなら、日本の円安も問題ではないか」、といった疑問を抱く読者もいるでしょう(これは当ウェブサイトに関しても同じことが言えますが…)。それが、鈴置論考に出てくるこんな問いかけです。

「基本的な質問です。日本を含め、多くの国も通貨安に陥っている。なぜ韓国だけが通貨危機を心配するのでしょうか」。

ただ、これについても鈴置氏は歯切れよく、こう述べます。

「鈴置:外国からの借り入れにまだ、頼る部分があるからです。韓国は債権国に転じてはいますが、日本のように巨大な対外債権を持っているわけではない。世界で金融不安が起きると、韓国からおカネが逃げ出す可能性があります」。

まさに、これに尽きます(※なお、「なぜ外国からの借入に頼らなければならないのか」という疑問が生じるかもしれませんが、これに関してはそこからさまざまな論点が派生するのですが、これについてはとりあえず本稿では触れません)。

外貨準備の内情は?

そして、今回の鈴置論考ではこんな記述も出てきます。

「――なぜ、ほかの国の危機が韓国の通貨危機を呼ぶのでしょうか?

鈴置:韓国の通貨当局が外貨準備を使って発展途上国に投資しているからです。それが焦げ付けば、『帳面には載っていても使えない外貨準備』になってしまうのです」。

この「帳簿上の外貨準備」、平たく言えば「絵に描いた餅」ですが、帳簿上は存在していることになっていても、現実にはすぐに換金することができなかったり、あるいは含み損状態になっていたりするようなケースもあります。鈴置氏は続けます。

「韓国の通貨当局は『バクチ』好きで、高い運用益を求め怪しい債券に外貨準備を投入する癖があります。2008年の通貨危機の原因のひとつもそれでした。外貨準備でウォンを買い支えようとした時、実際に使えるドルは残っていなかったのです」。

もちろん、「今回がそうだ」、と鈴置氏は断定しているわけではありません。

『ウォン安?韓国の外貨準備高が約20億ドル減少=8月』でも取り上げたとおり、韓国の8月末の外貨準備は4364.3億ドルで、その内情の怪しさについてはとりあえず脇に置くとしたら、2022年6月末時点の短期債務1838.5ドルは、十分に外貨準備の範囲内にある、という計算です。

最も怖いのは国民が自国を信用しなくなり通貨を売ること

しかし、鈴置論考の怖いところは、「その先」にまで踏み込む点にあります。

「もっとも、一番怖いのは国民が自分の国を信用しなくなって自国通貨を売ることです。通貨危機というと、欧米のヘッジファンドがどこかの国の通貨を売りまくって起きる、とのイメージが強いのですが、それはきっかけに過ぎないことが多い」。

これが、鈴置氏の指摘する「核心は普通の人のウォン売り」、です。

鈴置氏は韓国メディアの報道のなかで、「国内の一般投資家が海外の株式・債券の投資を増やしており」、という部分に着目し、これを「韓国の一般投資家によるウォン売り」と解釈したのです。

なるほど、言われてみればまったくそのとおりです。金融商品の世界では、「海外の金融商品を買う」ことは、たいていの場合、「自国通貨を売る」ことを意味するからです。おカネに色はありませんので、前向きな投資という意味でのウォン売りであっても、キャピタルフライトという意味でのウォン売りであっても、ウォン売りはウォン売りです。

そして、鈴置氏の指摘どおり、2020年のコロナ禍のときは、その後のFRBの金融緩和による海外からの投機資金流入で韓国はキャピタルフライトを免れましたが、今回の局面では「韓国に逃げ道はない」のです。

その意味で、「短期外債の急増」は単なる結果に過ぎず、それをもたらすのは「国民のウォン売り」だ、というのが鈴置氏なりの見立てですが、何とも興味深い指摘と言わざるを得ません。この視点は、私たち日本人にはなかなかないからです。

オチも秀逸

現金・預金の総額のおよそ0.7%しか外貨預金に投資していない日本国民と、5%前後を外貨預金に投資している韓国国民。国民性の違いなのか、それとも自国通貨が自国民から深く信頼されているという意味なのかはともかく、今回も非常に重要な気づきが得られたのではないかと思う次第です。

なお、鈴置論考に出てくるこんな記述は、おそらくは笑うポイントではないかと思う次第です。

「実際、2020年春に新型コロナによる通貨危機を懸念したウォン売り・ドル買いが起きました。韓国の検察関係者によると、金融当局の高官もウォン売りに加わっていたそうです。韓国銀行が死に物狂いでウォンを買い支えていた時というのに」。

オチも秀逸、というわけです。

View Comments (30)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »日本人の多くの人は長期にわたり上昇トレンド(\360/$⇒\80/$)と生命財産の安心安全を経験したので、”$よりも\で持っていた方が価値の保存が出来そう”と、なんとなく思っているからでしょう。つまり自国通貨への信認が高い。

紙くずを何度も経験している国(”条約・合意を守らない、嘘つき、コソ泥推奨”国含む)はその逆。

彼我の違いは、ばくちで一儲けしただけか、国力を着実に強化して厚い資産を築いたかの違いかな。

そりゃ、自国民が、自国通貨を信用できないなら、

金融大国にはなれないでしょうね。

まあ、米ドルに替えたり、海外資産に投資するのも、

資産運用の知恵なんでしょうけど、

行き過ぎるとロクなことにはならないわけで。

こういう記事を読む度に、「アンチグローバリズムの時代が来そう」と予感します。

数十年前は別の国に移動するだけでも一苦労、ましてや移住なんてよほどの覚悟が必要。

だからこそ自国に不満があっても他国への移住と言う選択肢を中々選ばず、

歯を食いしばって自国をマシにしようと言う気風が今よりも強かったと思います。

今では「おらこんな国イヤだ先進国さ行くべ」がまかり通りすぎている。

グローバリズムは差別や紛争を減らすどころか増やしているのでは?と言う疑問が

湧き上がって仕方がありません。

どうか韓国の”難民爆弾”が日本に向かって破裂しませんように……

雪だんご さま

>今では「おらこんな国イヤだ先進国さ行くべ」がまかり通りすぎている。

>グローバリズムは差別や紛争を減らすどころか増やしているのでは?

ことの本質に踏み込む重大視点と大いに我が意を強くしました。

「難民はかわいそうなひとたち」とは言っても「国際分業の美辞麗句は分断分裂を強化した」とは「良心良識を押し売るひとたち」は決して口にしないものです。どうしてこんなことになっているんだと訝しる心の持ち様が探求心の出発点と当方は考えます。

>「国際分業の美辞麗句は分断分裂を強化した」

実際に先進国によって産業が潰されたり、代理戦争をさせられたり……

そんなケースはいくらでもありますね。

先進国だけが悪い訳ではない、後進国に非がない訳ではないですが……

「国際交流とは本当にやればやる程良い物なのか?」

などと考えずにはいられません。

>数十年前は別の国に移動するだけでも一苦労、ましてや移住なんてよほどの覚悟が必要。

>だからこそ自国に不満があっても他国への移住と言う選択肢を中々選ばず、

>歯を食いしばって自国をマシにしようと言う気風が今よりも強かったと思います。

ん-、日本に関して言えば、近代以降に事実上の棄民政策で何度も

自国民を海外に移民させてきた事があるから、何ともかんとも。

日本もまた色々な国に国民を送ったり、場合によっては置き去りに

したりしていますね。日本もまた例外ではないでしょう。

今となっては悪い冗談でしかないですが、北朝鮮が”地上の楽園”なんて

呼ばれていた時代もありましたしね。

「日本、終了のお知らせ」とか「この国もう終わりだよ」とか

ネット掲示板でじゃれあっているのを見る度に、

”ああ、今の日本は相対的には相当マシな国だな”と思わされます。

韓国はアメリカと同様に,個人投資家の割合が多い国です。両国とも株価は下落傾向で,このトレンドは何年か続くと思います。短期的には損を抱えた投資家も多いと思いますが,2~3年以上前から投資をしている人は,まだ含み益を持っていると思います。そういう人達が投資資金の一部をドル預金に移すことは十分想定されることで,それは確実にウオン安ドル高要因になります。

他方,円安のほうですが,この前言っていたように,ヘッジファンドの国債空売りが大きい原因だったことは,ファンド関係者の会見資料からも明確になりました。ただ,その中で「日本人もこれからどんどんドルを買うようになり,円安は怒濤のように進むだろう」と述べていましたが,これは,日本人の投資嫌いを理解していないようです。テクニカル的には,円安ドル高をこれ以上追うのはリスクが大きいと考えて,為替からは資金を引き揚げていますが,このファンドも今度は大損するかもしれません。いくら金利差があっても,円高ドル安に向かうと金利分が為替差損で吹き飛んでしまいます。

私見ですが,個人投資家が少なくて機関投資家のコンピュータ売買の割合が大きいと,チャートが教科書通りに動きやすいので,ある意味,チャートの山と谷の予想が楽です。

97年のIMF経済破綻の時に大きくウォンが下落しましたが、

大きな要因として、南朝鮮国民が自国通貨を売って外貨に替えようと殺到して発生しました。

鈴置氏の「核心は普通の人のウォン売り」の過去の実例でしょうね。

現在1$≒1380ウォンです、同水準以上は大きく言って過去2回の期間があります。

1) 97-98年 きむ・よんさむ政権(民主自由党・保守)が経済破綻の原因

2) 08-09年 い・みょんばく政権(ハンナラ党・保守)

3) 22〜年 ゆん・そくにょる政権(こくみんの力・保守)←今ここ

南朝鮮の問題点は保守側の政権能力がありえない程に低いことにあるのではないでしょうか?

97年の経済破綻から保守4、革新3の政権が国政を担当しました。

革新の時には通貨は安定し、保守の方は3/4と言う猛烈な確率で通貨安が発生しています。

運が悪いと言う見方もあるでしょうが政治は結果ですから、

運も実力の内が政治家だと思います、さらに運が悪い人は国家のトップとしては失格です。

いまの南朝鮮国民もすでに身構えてるかもしれませんね。

国連軍が死に物狂いで前線を支えていた時というのに大統領がキャピタル(首都)フライト(逃走)してましたし。橋爆破して。

最近思うのですが、もしかして会計士さんが鈴置さんのデータづくり手伝ってたりしません?

豆鉄砲様、皆様、お早う御座います。

> もしかして会計士さんが鈴置さんのデータづくり手伝ってたり

と、云う事は、新宿会計士殿ご謹製のDataや表が、鈴置さん経由で米国に報告されているのかも知れません。そうであれば米国に日韓関係の正確な理解を促す為にも、誠に良い流れです。

ちなみに新宿会計士殿が配信日時:2018/12/07 11:00に、鈴置さんに関し、下記の論考を発表しています。

米政府も一目置く、嫌韓と一線を画す論客・鈴置高史氏

https://shinjukuacc.com/20181207-03/

上記URLから「鈴置氏、米国政府からヒアリングを受ける!」の項目をご覧ください。

初めての海外旅行は前世紀に行った香港旅行でした。

見るもの聞くもの、おもしろかったのですが、

地下鉄に乗ると日本と同じように棚に新聞が捨てられていました。

ホテルに持って帰って三面記事欄を読んでみると、

老女が強盗にあったとのこと。

その記事を読むと盗まれたもの(お金)が書かれていたのですが、

まず、「港幣いくらを盗られた」と記載がありました。

これは言うまでもなく香港ドルのことです。

つづいて美国幣いくら(アメリカドル)、

日幣いくら(日本円)と書かれていました。

おばあさんでも外貨を所持してリスク分散しているとは

さすが自由貿易港、大したものだと感心しました。

そもそも香港には中央銀行が無く、香港ドル紙幣自体が民間銀行数行が

発行しているとのことでした。

通過を信用できない国では自国の通貨を売るのは

当たり前のことなのかも知れませんね。

香港は中央銀行ではなく香港金融管理局 Hong Kong Monetary Authority, HKMA が通貨の発行を管理していて、民間銀行は HKMA に1米ドルを預けたら7.8香港ドルを発行することができます。ですので USDHKD は事実上、7.8でほぼ固定されています。それから香港の銀行ではマルチカレンシー口座が一般的で、たいていの香港人は「預金」=「多通貨」に慣れているようです。レートも日本の銀行より遥かに良く、外貨預金のうちドル、ユーロ、円はATMで直接現金を引き出すことも可能な銀行もあるのだとか。

>それをもたらすのは「国民のウォン売り」だ

景気の拡大を家計(消費)におっ被せてきたツケが回ってきたとしか思えないですね。

*****

[キム・デジョンのコラム] 尹錫悦政府、初の課題は「国際金融競争力」向上

https://japan.ajunews.com/view/20220614094744278

>韓国銀行は外貨準備高の21%を米国債の代わりに危険性の高いモーゲージ債権に投資し損失危険を招いた。

ってことは、コラム掲載時の外貨4600億ドルの21%で1000億ドル弱が”塩漬け運用”されてるってことなのかと。

(↓なんちゃって概算です)

①当時の外貨準備4600億ドル

②長期対外債務のうち当期償還分1195億ドル(仮に長期債務残の25%として)

③短期対外債務1838億ドル

④塩漬運用額966億ドル(①の21%)

⑤8月時点までの外貨準備高減少額236億ドル

*借り換えできなくても使えるかもしれない外貨365億ドル(=①‐②-③‐④‐⑤)

あれれ? せっかくFIMAレポの運用枠を600億ドル貰ってもこれじゃ・・。

*『なんかの日まで、あと365億ドルしかないのだ!」(ってエンドロールが脳裏に・・。)

>テーブル名は “1.2.1.1.2. Total Deposits(End of)” というものですが、金額などから判断して、おそらくこれは家計の銀行等金融機関に対する預金の内訳を示したものと考えてよさそうです。

図表2を見ると、2015年頃から現在まで、韓国の民間銀行の外貨預金残高は約70%増加していますが、その間の預金全体に占める割合は、おおよそ5%でほぼ一定。とすると、預金全体の額も同じ割合で増えているはずですから、現在韓国の民間銀行には、外貨預金の額から換算すると2000兆ウォン、日本円にすると200兆円程度の預金がデポジットされていることになります。

企業も家計も負債を増やしまくり、企業はろくに国内の投資に回さず、海外脱出の経費に使い、家計は家計で土地、株、暗号通貨等の投機に費消してきたのが、今の金融の危機的状況を招いていると思うのですが、それでもこの間これだけの銀行預金増を伴っていたというのは、何か理屈に合わないような気がするのですが、どうなんでしょう?

おそらくそれは貸出時に預金が増えるからでしょう(いわゆる信用創造)。いったん増えた預金は第三者への支払い手段として使用されますので、社会全体で見た預金量はオリジナルの貸出が回収されない限りは社会に残ります。数値の増大はそのような側面があるのだと思いますが、そもそもこの統計自体範囲が明示されていないため、やはり精緻な分析には若干不向きかもしれません。