日本のメディアがあまり報じない「円安メリット」は、韓国メディアに詳しく論じられていることがあります。韓国メディア『朝鮮日報』(日本語版)に昨日、珍しく(?)非常に参考になる記事が掲載されていました。その主張の要諦は「円急落でも日本経済が危機に陥る可能性は低い」、「円安が長期化すれば韓国企業にとっては脅威だ」、というものです。大変に「ご明察」と申し上げたいと思います。

目次

メディアは「悪い円安論」を必死に唱えるが…

日本円という通貨が20年来の円安水準に突入しつつあります。

こうしたなか、日本のメディアは一生懸命に「悪い円安論」を唱えようと必死になっているフシがありますが、非常に残念なことに、すでにいくつかの企業が円安により増益の決算を出してきており、こうした「悪い円安論」が片っ端から論破されていくのは、なかなかに小気味よいものです。

一部のメディアはそれでも「企業の利益は円安を追い風に過去最高だが、先行きは不透明」などと未練がましく「悪い円安論」を唱えようとしているのですが、本当に見苦しい限りです。

ただし、現在の日本にとって、円安がさまざまなコストを押し上げる懸念があることは間違いありません。『「20年ぶり円安」の好機生かすには原発再稼働が必要』などでも指摘してきたとおり、東日本大震災前後から、日本の経済・産業構造が大きく変貌を遂げているからです。

| 昨夜、20年4か月ぶりの円安水準となる「1ドル=134円台」を記録しました。本来ならば、日本の製造業、観光業にとっては大変に歓迎すべき現象です。ただ、ここで立ちはだかるのが電力の安定供給という課題であり、鉱物性燃料の輸入コストが日本経済の足を引っ張るという問題です。政府は早急に原発再稼働に道筋をつけるべきですし、また、インバウンド観光再開に当たっては1人あたり支出単価が高い国から優先的に受け入れるべきでしょう。為替変動とはなにか為替相場は日々刻々と変動する日本は変動相場制を採用しており、為替相場は... 「20年ぶり円安」の好機生かすには原発再稼働が必要 - 新宿会計士の政治経済評論 |

とくに、東日本大震災で福島第一原発事故が発生したことなどを受け、日本全体で原発の多くが稼働を停止しており、その分、エネルギーの輸入コストが日本経済の足を大きく引っ張っている状況が続いています。その意味では、円安をもろ手で歓迎することはできません。

しかし、原発再稼働や再生可能エネルギー買取制度の見直しなどが進んでいけば、こうした日本経済のボトルネックは徐々に解消されていくはずであり、「輸出主導型」に「輸入代替効果」があいまって経済振興効果が生じることが期待できます。

もちろん、これには「原発再稼働」という重要な課題を、岸田文雄首相がきっちりとこなすことが前提ですが…。

日本で通貨危機は起きない

日本の通貨ポジションは世界最強

さて、こうしたなかで、日本の円安論を眺めていて気付くのは、「円安になって日本から資金が逃げていく」、といった議論に、あまりつながっていないことです。

じつは、日本という国自体、通貨ポジションが世界最強レベルにあります。

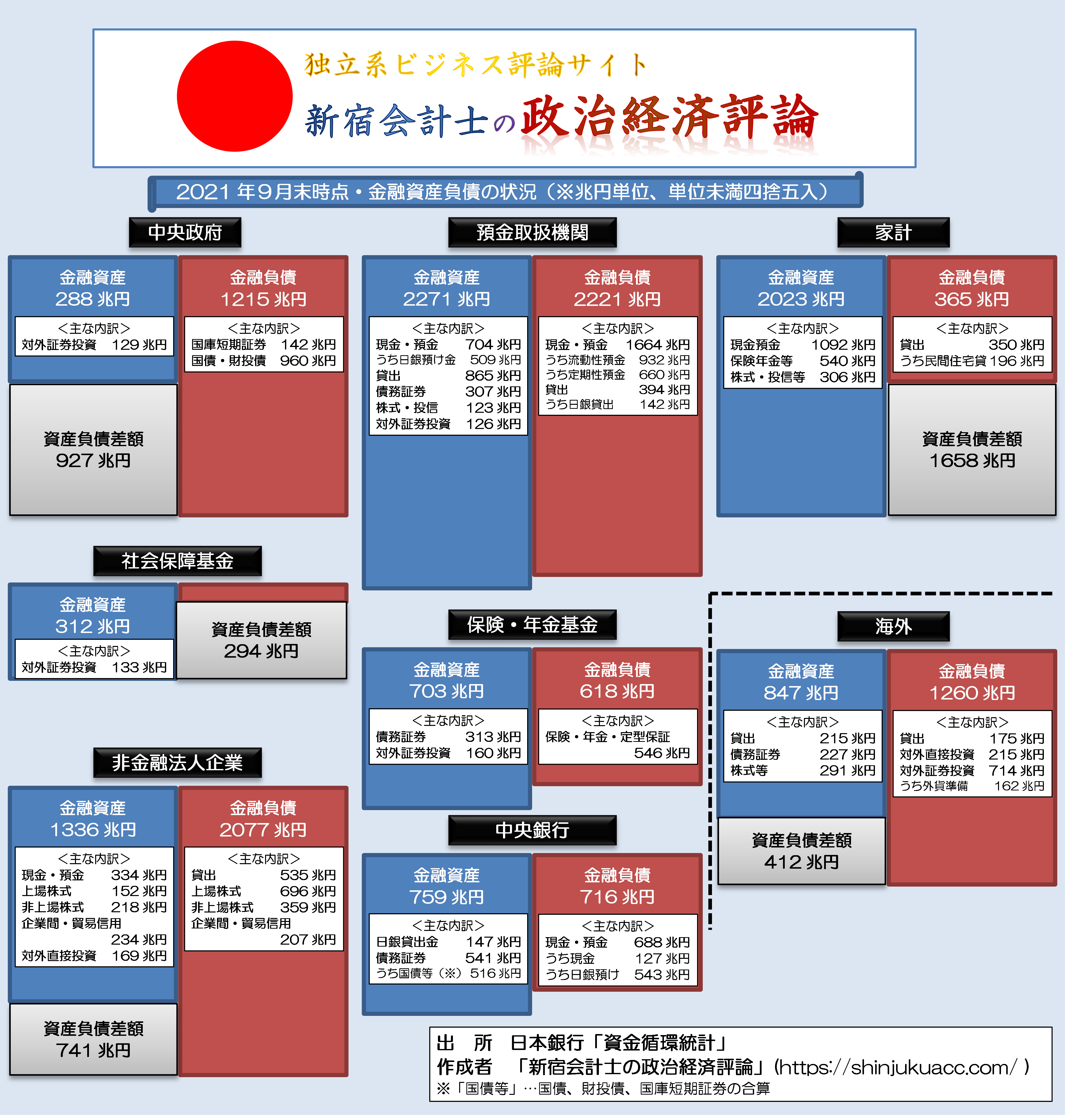

『家計金融資産が2000兆円突破』などでも述べたとおり、資金循環統計上、日本は外国に対して400兆円を超える黒字を抱えています。

| 対外純債権は史上初の400兆円の大台に乗る史上初めて、家計資産が2000兆円を、対外純債権が400兆円を、それぞれ突破しました。日銀が公表した資金循環統計の速報値によれば、家計が保有する現金預金の残高は1092兆円に達し、政府が保有する外貨準備も160兆円を超えました。そんな日本が引き続き抱えている大きな問題点は、なんといいっても、国債発行額が不足していることでしょう。家計資産が2000兆円超、対外純債権も400兆円超日本銀行は本日、2021年12月末時点の資金循環統計(速報値)を公表しました。これによると、家計部門の金... 家計金融資産が2000兆円突破 - 新宿会計士の政治経済評論 |

図表1または図表2でいう「海外」部門を見ていただくと、資産が負債よりも小さく、「資産負債差額」が412兆円計上されていることがわかります。

図表1 日本全体の資金循環バランス(2021年12月末時点・ストック、速報値)【※クリックで拡大】

{kind=link}

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

図表2 日本全体の資金循環バランス(2021年12月末時点・ストック、速報値)【※PDFファイル】

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

これは、「海外」部門が412兆円もの資金不足を抱えている、という意味ですが、言い換えれば、「海外が日本に貸しているおカネ・投資しているおカネ」よりも、「日本が海外に貸しているおカネ・投資しているおカネ」の額の方が、412兆円も多い、という意味です。

日本の金融機関は世界最大の貸し手

また、日本の通貨ポジションは、金融機関の与信というデータでも間接的に推し量ることができます。

国際決済銀行(BIS)が四半期に一度公表している「国際与信統計」(Consolidated Banking Statistics, CBS)のデータによると、日本の金融機関が外国に貸しているおカネは、2021年12月末時点で4.9兆ドルに達します(最終リスクベース)。この金額はもちろん、世界一です(図表3)。

図表3 債権国一覧(2021年12月末時点、最終リスクベース)

| 国 | 金額 | 構成割合 |

|---|---|---|

| 1位:日本 | 4兆9064億ドル | 15.99% |

| 2位:英国 | 4兆1929億ドル | 13.67% |

| 3位:米国 | 4兆1624億ドル | 13.57% |

| 4位:フランス | 3兆3279億ドル | 10.85% |

| 5位:カナダ | 2兆5290億ドル | 8.24% |

| 6位:スペイン | 1兆9332億ドル | 6.30% |

| 7位:ドイツ | 1兆7457億ドル | 5.69% |

| 8位:オランダ | 1兆4017億ドル | 4.57% |

| 9位:スイス | 1兆2112億ドル | 3.95% |

| 10位:イタリア | 1兆0124億ドル | 3.30% |

| その他 | 4兆2536億ドル | 13.87% |

| 報告国(31ヵ国)合計 | 30兆6765億ドル | 100.00% |

(【出所】the Bank for International Settlements, Consolidated Banking Statistics より著者作成)

もちろん、日本は外国金融機関からもおカネを借りているのですが、その金額は1兆0908億ドルで、上記4兆9064億ドルと差し引きしても約3.8兆ドルもの純債権を保有している計算です。

日本円という通貨自体が信頼されている

さらには、日本円という通貨自体、国際的な金融市場で非常に信頼され、活発に取引されているハード・カレンシーです。

たとえば『SWIFTデータで見る「G20スワップ」の非現実性』などでも触れたとおり、国際送金における通貨別シェアでは、日本円は常に3位から4位に入っています(※ただし、最近ではごくまれに、人民元に抜かれることもありますが…)。

| その昔、とある国のメディアが「G20スワップ」なるものの待望論を掲載しているのを見かけたことがあります。ただ、冷静に列挙していくと、G20諸国も経済・金融の発展はさまざまであり、これらを強引に「G20」という括りでひとつにまとめること自体に無理があるように思えてなりません。こうしたなか、『SWIFTランキングに一度も登場したことがない通貨』でも取り上げた「SWIFTデータ」でG20通貨を眺めると、これはこれで興味深いことが明らかになります。2022/05/31 06:30 追記人民元に関する言及を追加していま... SWIFTデータで見る「G20スワップ」の非現実性 - 新宿会計士の政治経済評論 |

また、『開戦準備の証拠?ロシア外貨準備でドルが急減していた』あたりでも紹介したとおり、国際通貨基金(IMF)のデータで見ると、世界各国が外貨準備に組み入れている資産の構成通貨としては、日本円は米ドル、ユーロに次いで世界3番目の地位にあります(※ときどき英ポンドと逆転しますが…)。

| 中露は金融の世界で「一蓮托生」の関係になってしまったロシア中央銀行がつい先日公表したレポートを読んでいくと、中露両国が金融面で一蓮托生になってしまった可能性が浮かび上がりました。つまり、中国はロシアに対し、最大で1250億ドルを支援しなければならない可能性があるのです。また、ロシアはとくにこの1年間で米ドルの資産を571億ドル分減らしていたことも判明しましたが、これはロシアがウクライナ侵攻の事前準備をしていたという間接的証拠でもあります。外貨準備で増える人民元外貨準備で米ドルの割合は徐々に低下以前の... 開戦準備の証拠?ロシア外貨準備でドルが急減していた - 新宿会計士の政治経済評論 |

このあたり、日本円という通貨が信頼され、重視されているという証拠でしょう。

また、日本で金融業が高度に発達しているがために、日本企業の多くはわざわざ外貨でおカネを借りる必要がなく、日本円だけで十分に事業活動を行うことができます。どこかの国と異なり、「外国の金融機関がちょっとしたカネを貸してくれなくなったがために国全体が危機に陥る」という危険性が非常に低いのです。

韓国メディアの記事も参考になる

朝鮮日報「円安の原因のひとつは日銀の緩和政策」

こうした点を踏まえたうえで、韓国メディア『朝鮮日報』(日本語版)に昨日掲載された、こんな記事を紹介しておきたいと思います。

米利上げにも「ゼロ金利」固守…日本円、底なしの下落

―――2022/06/08 10:20付 朝鮮日報日本語版より

(※ただし、朝鮮日報の場合、記事が公表されてから数日経過すると読めなくなってしまうようですので、確認する際は早めにお願いします。)

朝鮮日報は円が対ドル、対ユーロ、対ウォンのいずれでも下落しているとしつつ、次のとおり、その要因を日銀のゼロ金利政策に求めます。

「日銀は景気浮揚を目的として超緩和的な通貨政策を維持している。為替防衛に努力せず、円安を後押しした格好だ。日本の巨額の財政赤字と世界最高水準の政府債務も利上げを困難にしている要因だ」。

ここでわざわざ「為替防衛」などと述べるあたり、朝鮮日報の記者の方も、日本が「為替相場の安定」を政策目標から外しているという事実を認識されていないように思えてなりません。

この点、韓国は「為替相場の安定」を実現するために、オフショア韓国ウォン市場の創設を認めず、韓国国内の外為市場で為替介入を常態化させているフシがあります(『中国はIPEF参加の韓国を「スワップ中断」で脅せる』等参照)。

| 韓国は中国の反対を押し切り、米国が主導する「インド太平洋経済フレームワーク」(IPEF)に参加しました。はたして何が起こるのでしょうか。過去の歴史をひとつ取り上げておくと、中国は韓国に対し、通貨スワップで揺さぶりをかけたことがあります。2017年10月のことです。実際、当時の韓国政府が「三不の誓い」を中国に立てているという事実を、どう考えるべきでしょうか。「通貨スワップをくれ」韓国で相次ぐ米韓通貨スワップ待望論よっぽど困っているのでしょうか?「韓国が現在、国を挙げて、通貨スワップ(とくに米ドル建て... 中国はIPEF参加の韓国を「スワップ中断」で脅せる - 新宿会計士の政治経済評論 |

しかし、日本の場合は韓国と異なり、円のオフショア取引も広範囲に認められていますし、円高や円安が生じても、日本の財務省(外為特会)は基本的に為替介入をしないのです。こうした点を理解していないのか、朝鮮日報の記事は、次のように続きます。

「日本国内では円一段安を懸念する声が高まっている。円安が進めば輸入品の価格が上がり、国民は生活苦を感じるようになる。ウクライナ戦争で世界的な供給難が起きていることから、原油・天然ガスを全て海外に依存する日本は原材料輸入に巨額のコストが必要になる。日本のメディアは『安いニッポン』という自嘲的な表現を使っている」。

「安いニッポン」は日経新聞あたりにときどき出て来る表現のようですが、それが「自嘲的な表現」なのかどうかはともかくとして、輸入品価格が上昇するという日本経済にとってのマイナス効果があることは間違いありません。

日本の通貨ポジションに言及する朝鮮日報

ただ、韓国メディアを読んでいると、ときどきは「参考になる」という記述に出会うことも事実であり、今回の朝鮮日報の記事でも、こんなくだりがそれです。

「円が急落しているものの、日本経済が深刻な危機を迎える可能性は低いとの分析が有力だ。日本は中国に続き、世界で外貨準備高(約1兆3297億ドル)が2位だ。また、米国と常時通貨スワップも締結しているため、非常時のセーフティーネットも備えている」。

この点、日本が米国と締結している常設型スワップは「通貨スワップ」(currency swap)ではなく「為替スワップ」(foreign exchange liquidity swap line)ですが、細かい部分でこうした事実誤認が多いのは韓国メディアにありがちなので、とりあえずスルーしましょう。

ここで述べる「通貨安がもたらす深刻な危機」とは、通貨安に伴い外貨が流出するショックのことを指しているのでしょう。実際、韓国が過去に何度か経験しているのが、このタイプの通貨危機だからです。

このメカニズムは、こうです。

市場に何らかのショックが発生し、外国の金融機関はリスク許容度が下がると、リスクが高い企業や個人、あるいは国や地域にカネを貸し続けることができなくなります。そして、短期資金などを中心に、相手から資金を回収する動きが生じます。

すると、韓国のように外国の金融機関から少なくないカネを借りている国は、外為市場で自国通貨を売って外貨を購入し、その外貨を相手国の金融機関に返済しなければならなくなります。その過程で自国通貨安が生じるのです。

そして、通貨安になれば、まだ外貨でカネを借りている企業は、外貨建ての債務のウォン換算額が増えてしまい、そのこと自体が財務制限条項に抵触し、さらに多くの外国の金融機関が韓国企業から資金の引き揚げを図ります。

するとますますウォンを売って外貨を買うという動きが広まり、そこからスパイラル的にウォン安が進行していくのです。こうしたウォン安を防ぐために、実際、韓国の通貨当局は過去に数回、大規模な通貨防衛(ウォン買い・外貨売り)を余儀なくされています(とくに2008年10月以降と2020年3月がその典型例です)。

日本にはメガバンクもあるし、円自体がハード・カレンシーである

こうしたメカニズムは、日本では基本的に生じません。

そもそも日本にはメガバンク、準メガバンク、有力地銀などがあり、日本企業はわざわざ外国金融機関から大規模に資金を借り入れなくても、これらの国内銀行から資金を借り入れることができますし、日本円自体が国際通用度が高い通貨であるため、そもそも外貨を調達する需要自体、韓国ほどは大きくないのです。

また、日本円はデリバティブ市場も発達しており、通貨スワップ(Cross Currency Swap)、為替スワップ(Foreign Exchange Swap)、通貨オプション、先物為替取引など、為替リスクのヘッジ手段も大変に充実しています。

最悪の場合、ドル流動性が枯渇したとしても、日本銀行はFRBとの常設型流動性為替スワップを活用し、ニューヨーク連銀の協力の下で、国内金融機関に対してドル資金供給オペを実施することが可能です。

このあたり、ドル資金が枯渇したら座して資金ショートを待つしかない韓国とは、大きく事情が異なるのです。

したがって、朝鮮日報の指摘通り、円安が長期化したとしても、基本的に日本で通貨危機は発生しません。

それどころか、円安が長期化すれば、先述のとおり、日本では製造業が力強く復活してきます(原発再稼働などの必要な措置を講じるという前提のうえで、ですが…)。当然、そのことは競合関係にある国にとっては脅威そのものでしょう。

円安の長期化は韓国経済に悪影響を及ぼす

そのうえ、朝鮮日報は次のように指摘します。

「円安が長期化すれば、韓国経済に悪影響を及ぼす懸念がある。今月初め、大韓商工会議所のシンクタンクである持続成長イニシアチブ(SGI)は韓国企業の輸出が減少する要因の一つとして、円安を挙げた。日本企業が円安を利用し、輸出品の価格競争力を高める流れが長期間続けば、韓国の輸出企業が打撃を受けかねないからだ」。

このあたり、朝鮮日報のご明察のとおりです。

韓国が国を挙げて日本をベンチマーキングし、日本の産業をコピーしてきたのは、基本的に「日本の真似をしつつ、日本企業よりも安いコストでそれらを世界に提供する」という、典型的な後発国の発想です。そのこと自体は、べつに悪い話ではありません。先進国をベンチマーキングするというのは、べつに韓国だけではないからです。

ただ、韓国がすでに1人あたりGDPでも日本に追いつこうとしているなかで、依然として日本の模倣というレベルを脱していないことは、正直、韓国の自業自得という側面が強いでしょう。

現時点において輸出競合が生じる分野は自動車や造船ですが、日本の今後の国家戦略次第では、韓国の「お家芸」である半導体や精密機械などの分野においても輸出競合が生じ、価格競争力で日本企業が競り勝つという局面も生じてくるかもしれません。

これこそ韓国が真に恐れる「円安リスク」なのです。

日本のメディアがあまり報じない「円安のメリット」を認識することができるという意味では、たまには韓国メディアの記事を読むのも良いのかもしれませんね。

View Comments (6)

受託製造に特化したスーパーカメレオン工場みたいなのが国内にできるといいですね。

そもそも今日あらゆる製品の設計情報はコンピュータの画面内部で設計されて、そのまま生産地へ伝送されます。時差を活用すれば一日を24時間活用することもできます。IT産業が加速的に発展してきたのは、24時間体制で全世界協業する体制が出来上がっているからですね。

21世紀のカメレオン工場に重要な性質は、大量生産需要に応えるだけの能力だけではなく、少量即時生産に柔軟に対応できるものでもあるはずです。ゆくゆくは小型の万能製造装置が村レベル町レベルに分散配置されるようになって、生活必要品は設計情報をオンラインで買ってオーダーメード生産ということになるといいです。機械やロボットをやって技術者さん挑戦してみては?

村にそんな高性能製造装置を置いても

需要が無いから大赤字では?

円安が続けば輸出競争力の点で韓国企業が不利な立場に置かれるなどという議論は、もはや周回遅れみたいな気がします。

製品開発に必要な基礎的研究、開発投資をほとんどやらぬまま、めぼしい新商品で儲けられるとみるや、他国とくに日本の生粋の技術を導入、ときにはパクりまでやって、自国産業を振興し、それでこと足れりとする。当然最終製品を産み出すのに必要な素武装面の整備は手つかずのまま。金融面での国内連携もお寒い限り。

そんな発展モデルはとうに卒業していなければならないはずなのに、蜜の味に酔い、いつまでも続くと勘違いして、浪費、投機に明け暮れてきたのが、ここ数年の韓国経済、社会の素描ではないかと思います。

それが急に逆回転し始めた。国際環境の変化、とくに対日関係の悪化が原因というのが大方の見方のようですが、そんなのは極めて皮相的な分析に思えます。根源を見定めれば、もっと解決が絶望的とも思えるような難題に直面している。そうと気付かないようでは、これからますますデススパイラルの過程に陥っていくほかないのでは。

文在寅の5年間が、これまでの韓国経済発展を支えてきた条件のすべてを掘り崩したなんて論説が、アチラでも出て来始めたようですが、これなんかも、保守が政権を取ったこれからは、再び順風に乗るんだなんて、甘い期待とセットになってるようではどうしようもない。かりに過去5年間が保守政権で、これからの5年間がヒダリマキ政権であったところで、大筋は変わらないんじゃないかと思います。

思えば日本の対韓「輸出規制」。何ら実質的損害も発生していないのに、これだけ長期間、手を変え品を変え、執拗に撤廃を求めてくるのは、これが彼らの急所を突いたからなんでしょう。実質G8だ、世界標準にまでなったK-ナンチャラだのの浮かれ騒ぎも、足元を見れば、すべて砂上の楼閣なんじゃないかと、この問題はふといやな想念を浮かび上がらせる。それを何としてでも抑え込みたいという、ややあさっての方向を向いた韓流「精神勝利法」なのかも知れません。

だけど、国際環境の進展情況は、最早そんなところに止まってはいないように思えます。米国が進めようとしているIPEF、別けても同盟国主体のサプライチェーンの再編。また岸田内閣の重要課題となりつつある経済安保法制。これらが対抗の主たる対象としているのが中露であったとしても、韓国のムシのいい発展モデルにも、当然その照準は向けられるでしょう。円安ウォン高なんて刹那的なはなしとは、次元が異なる問題だと思います。

「そのうち中国に追いつかれて押しつぶされる=もう今そうなっていないとして」

言葉にして口にしたくない、文字に書き記したくないその「恐怖」を身をもって感じているからこそ、アメリカや日本にただただすがる、善意と称してへり下ったフリをしてみせる。それが今目の前に展開しているものの背景にあると考えます。

もう、どうせだから1ドル=360円の固定相場制時代のレートまで頑張ろう!!

あの時代がなつかしい。

例えば,サウジアラビアのPIFというファンドは77兆円を運用しています。世界にそういう規模のファンドは幾つもあり,利益を上げる方法をいろいろ考えています。昔,韓国やスイスもターゲットになり,ファンドにかなりのお金を吸い上げられ,国民は為替の急変動に翻弄されました。どうも,今の円安には,その手のファンドもからんでいるらしい情報が幾つかあります。投資家間の情報なので,マスコミが報道できるほどの裏付けはないと思いますが。あまり,経済的には明確な理由もなく円安になったり円高になったり激しく為替が動くときは,そういうファンドのマネーゲームに利用されている場合も多いです。プロ投資家は,それも考慮に入れて運用をしています。AIの運用能力は。まだまだのようですが,素人投資家よりは上です。岸田さんに乗せられて,これから新規に投資をはじめると,かなりの人が痛い思いをする気がします。