詳説・国際与信統計日本と世界の金融のつながりを読む

日銀が3ヵ月に1回公表する国際与信統計を読み込むと、金融を通じた日本と世界の関係が浮かび上がります。日本にとって圧倒的に重要な相手国は米国であり、続いてケイマン諸島、さらには欧州先進国などがこれに続きます。意外なことに中国の重要性は8番目であり、タイとほぼ並んでいます。また、香港、韓国の地位が下がる一方、シンガポール、台湾の地位は上昇中です。こうしたなか、邦銀は2014年以降、ロシアに対する与信を大きく減らしていたことも判明します。

目次

要約

- 日本の金融機関の2021年12月末時点における対外与信総額は最終リスクベースで4兆9064億ドル(588.77兆円)で、これはおそらく世界最大

- このうち約40%以上に相当する2兆1043億ドル(252.51兆円)が米国向けであり、ケイマン諸島向けが6752億ドル(81.02兆円)でこれに続く

- 欧州(先進国向け)も非常に多く、上位10ヵ国のうち7ヵ国が米国、欧州などの先進国で占められている

- アジア諸国では中国とタイが金額ベースでほぼ並ぶ

- 日本の金融機関にとって、香港、韓国の地位は低下し続ける一方、シンガポール、台湾の重要性が上昇し続けている

- 日本の金融機関にとって意外とインドの重要性は低い

- ロシア、ウクライナ、ベラルーシはいずれも日本の金融機関にとっての与信割合が非常に低い

- 日本の金融機関の北朝鮮向け与信はゼロ

国際与信統計を読む

BISのCBSとは?

国際決済銀行(the Bank for International Settlements, BIS)といえば、「中央銀行の中央銀行」などと呼ばれる組織です。

そして、金融評論家という立場からは、このBISという組織が公表するさまざまな統計データは、大変に有益なものでもあります。とくに、国際与信統計(Consolidated Banking Statistics, CBS)という統計は、「どの国がどの国におカネを貸しているのか」を統一的尺度で知ることができるものでもあります。

この国際与信統計、基本的には日本を含めた31ヵ国・地域が3ヵ月毎にBISに報告しているものですが、BISのデータが出て来る前に、日銀は日本が報告したデータを一般向けに公表していて、『BIS国際資金取引統計および国際与信統計の日本分集計結果』などのページで確認することができます。

(※ただし、表計算ソフト、データベースなどの操作に習熟している方であれば、日銀の『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』のページからダウンロードのうえ利用しても良いと思います。なお、当ウェブサイトでは『エク達』のページで、大量のデータの操作方法の講座を設けています。)

現時点において入手可能なデータは2021年12月末までのものですが、本稿ではこれについて、日本の金融機関の「最終リスクベース」(※)で見た与信状況について、主要相手国ごとにまとめてみました。

※最終リスクベースとは?

「与信の最終的なリスクがどこに所在するのか」を基準に、国・地域別の分類を行う方法。たとえば英国金融機関のニューヨーク支店向け与信は「米国向け」ではなく「英国向け」と分類する。また、国・地域別分類に際しては、保証やCDSなどによる信用リスク移転効果を勘案する。

上位10ヵ国の状況

まずは、日本の金融機関の与信相手国について、上位10ヵ国を確認しておきましょう(図表1。なお、カッコ内の数値は1ドル=120円と仮定して円換算したものです)。

図表1 日本の金融機関の与信相手国(最終リスクベース、2021年12月末時点)

| 相手国 | 金額(円換算額) | 構成割合 |

|---|---|---|

| 合計 | 4兆9064億ドル(588.77兆円) | 100.00% |

| 1位:米国 | 2兆1043億ドル(252.51兆円) | 42.89% |

| 2位:ケイマン諸島 | 6752億ドル(81.02兆円) | 13.76% |

| 3位:英国 | 2351億ドル(28.21兆円) | 4.79% |

| 4位:フランス | 2002億ドル(24.02兆円) | 4.08% |

| 5位:オーストラリア | 1410億ドル(16.92兆円) | 2.87% |

| 6位:ルクセンブルク | 1309億ドル(15.71兆円) | 2.67% |

| 7位:ドイツ | 1275億ドル(15.30兆円) | 2.60% |

| 8位:中国 | 1060億ドル(12.72兆円) | 2.16% |

| 9位:タイ | 986億ドル(11.83兆円) | 2.01% |

| 10位:カナダ | 969億ドル(11.63兆円) | 1.98% |

| その他 | 9907億ドル(118.88兆円) | 20.19% |

(【出所】日本銀行『BIS関連統計』より著者作成。なお、円換算額は1ドル=120円と仮定して著者が計算した参考数値)

対米与信の状況

日本の金融機関の対外与信は、最終リスクベースで4兆9064億ドル(≒588.77兆円)であり、単独国の対外与信として見れば、これはおそらく世界最大でしょう(少なくとも最新データから3ヵ月前の2021年9月末時点のデータで見れば、世界最大でした)。

ただ、そのうち40%以上が米国に対する与信で占められており、その金額は2兆1043億ドル(≒252.51兆円)です。これを米国の企業・公的セクターなどから見たら、「自国の金融機関ではなく日本の金融機関から多額の資金を借りている」、という意味でもあります。

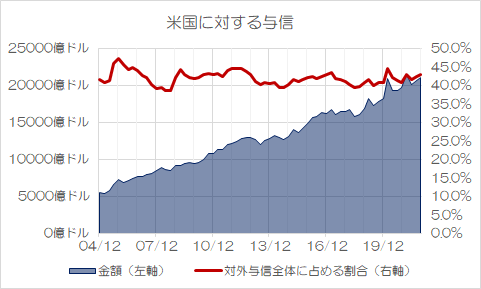

米国に対する与信額、全体の与信割合の推移をグラフ化したものが、次の図表2-1です。

図表2-1 米国に対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

金額は右肩上がりで増え続けていて、日本の対外与信に占める割合も40~45%で安定していることがわかるでしょう。

ケイマン諸島などのオフショア

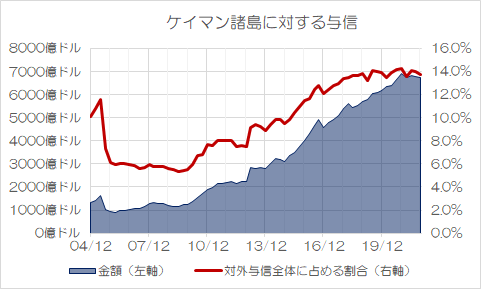

一方、米国以外の上位で目につくのは、カリブ海に浮かぶタックス・ヘイブンのひとつとされるケイマン諸島であり、6752億ドル(=81.02兆円)で、対外与信全体の13.76%を占めています。

これは、本当にケイマン諸島に邦銀が81兆円を投資している、という意味ではなく、おそらくは日本における低金利環境などの運用環境の悪化を受け、ケイマンなどを利用した投資スキーム(JGBリパッケージ債、仕組債、CLN、CLLなど)の利用が活発化していることによるものではないかと思います(私見)。

実際、ケイマン諸島に対する与信額と与信割合を確認しておくと、2010年代以降、ケイマン向け投資が金額、割合ともに急増していることが確認できます(図表2-2)。

図表2-2 ケイマン諸島に対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

このあたり、かつてない低金利が常態化するなかで、わが国の金融機関が利回りを求めてさまざまな投資スキームを活用しているという証拠が、このケイマン諸島に対する与信に現れていると考えて良いでしょう。

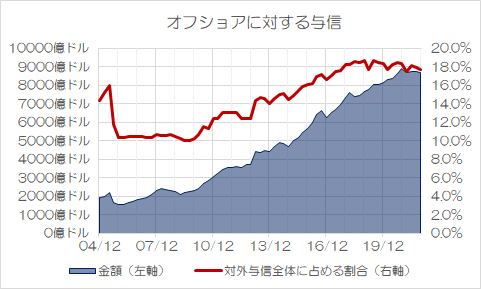

また、ケイマン諸島だけでなく、香港、シンガポールなども含めた「オフショア」全体に対する与信額についても、だいたい似たような傾向を示しています。

図表2-3 オフショア全体に対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

いずれにせよ、日本の金融機関の対外与信は、4割が米国向け、2割前後がオフショア向けと考えておけば、だいたいの傾向が掴めるのではないかと思うのです。

上位10位中、7ヵ国は先進国に対する与信で占められている

ただ、2位のケイマン諸島を除けば、1位の米国、3位の英国(2351億ドル≒28.21兆円、全体の4.79%)、4位のフランス(2002億ドル≒24.02兆円、全体の4.08%)、5位の豪州(1410億ドル≒16.92兆円、全体の2.87%)、という具合に、欧州諸国や豪州などがずらずらと並んでいます。

また、6位のルクセンブルク(1309億ドル≒15.71兆円、全体の2.67%)、7位のドイツ(1275億ドル≒15.30兆円、全体の2.60%)10位のカナダ(969億ドル≒11.63兆円、全体の1.98%)に至るまで、欧米などの先進国が上位10位のうち7ヵ国までを占めているのです。

豪州が5位に食い込んでいる理由は、おそらく豪ドルが「高金利通貨」として邦銀に投資対象として好まれているからではないかと思います(※著者私見)が、それ以外の先進国が上位に並んでいる理由は、日本がG5諸国を含めた先進国と、金融面では非常に強いつながりがあるからではないでしょうか。

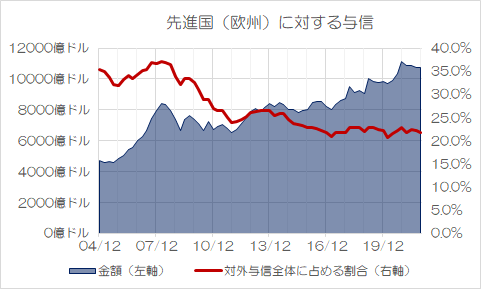

ただし、欧州全体に対する与信割合は、徐々に下がってきています。具体的には、2000年代には30~35%前後に達していたのですが、2010年代を通じて30%を割り込み、2016年ごろから20%少々にまで低下しています(図表2-4)。

図表2-4 先進国(欧州)に対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

このあたり、日本の金融構造が徐々に変化しているという可能性については留意が必要でしょう。

アジア諸国

アジア諸国の上位は?

続いて注目しておきたいのが、アジア諸国です(図表3)。

図表3 日本の金融機関の与信相手国のうち、アジア諸国(最終リスクベース、2021年12月末時点)

| 相手国 | 金額(円換算額) | 構成割合 |

|---|---|---|

| 合計 | 4兆9064億ドル(588.77兆円) | 100.00% |

| 8位:中国 | 1060億ドル(12.72兆円) | 2.16% |

| 9位:タイ | 986億ドル(11.83兆円) | 2.01% |

| 11位:シンガポール | 810億ドル(9.72兆円) | 1.65% |

| 14位:香港 | 624億ドル(7.49兆円) | 1.27% |

| 16位:韓国 | 514億ドル(6.17兆円) | 1.05% |

| 17位:インドネシア | 483億ドル(5.80兆円) | 0.98% |

| 19位:台湾 | 418億ドル(5.02兆円) | 0.85% |

| 20位:インド | 416億ドル(4.99兆円) | 0.85% |

(【出所】日本銀行『BIS関連統計』より著者作成。なお、円換算額は1ドル=120円と仮定して著者が計算した参考数値。また、シンガポールと香港は日銀統計では「アジア太平洋」ではなく「オフショア」に含まれているため、以下の議論では細かい不整合を起こしている可能性がある点に注意)

アジア諸国に対する与信額については、金額ベースでは着実に増え続けていますが、対外与信全体に対する割合では2013年12月以降、ほぼ8~10%の範囲で安定しています(図表4-1)。

図表4-1 アジア・太平洋に対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

中国とタイの状況

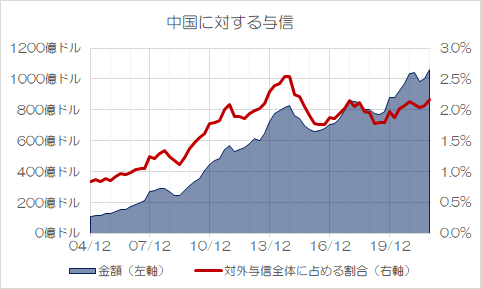

このうち中国が1060億ドル(≒12.72兆円)でトップであり、この金額は日本の対外与信全体の2.16%に相当します。また、これに続くのがタイであり、金額では986億ドル(11.83兆円)、全体の2.01%です。

ただ、中国が日本にとっての最大の貿易相手国であるという統計的事実と比べると、案外、日本の金融機関の中国に対する与信額は少ないという気がします。日本の対中与信は対米与信と比べて約20分の1に過ぎないからです。

とくに、中国に対する与信は、金額で見れば右肩上がりで増えていますが、割合に関しては2014年12月がピークである、という点は興味深いところです(図表4-2)。

図表4-2 中国に対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

このあたり、米中対立が激化すると予想されるなかで、対中与信を増やすということが、銀行の投資行動として正しいのかどうかについては、個人的にはかなりの疑問を感じている次第です。

その一方、タイに対する与信が中国に対する与信とほぼ等しい理由は、タイの最大手銀行を日本のメガバンクが2013年12月に連結子会社化したことの影響によるものと考えられ、日泰関係が金融面では日中関係と並ぶ重要性を有している、というわけです(図表4-3)。

図表4-3 タイに対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

香港とシンガポールの逆転

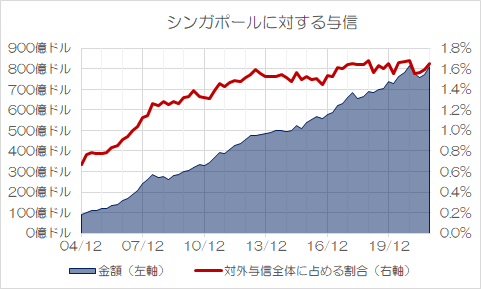

続いて、興味深いのは、香港とシンガポールの位置づけです。

先ほどの図表3では香港、シンガポールの両国を「アジア向け与信」としてカウントしていますが、厳密にはこの両国は「アジア向け」ではなく「オフショア向け」です。ただし、アジアに位置する金融センターという意味では、両都市は非常に似ていることも間違いありません。

このうち、シンガポール向けについては、金額は右肩上がりで増え続けており、日本の対外与信全体に占める割合についても、1.6%前後でだいたい安定していることがわかります(図表4-4)。

図表4-4 シンガポールに対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

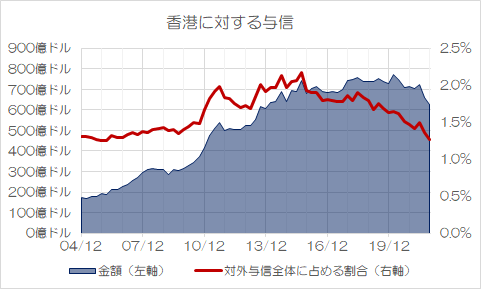

しかし、これと対照的に、香港に対する与信については、金額が落ち込み、割合についても急激に減少しているのです(図表4-5)。

図表4-5 香港に対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

似たような「アジアのオフショア金融センター」という地位にありながら、両都市の明暗が別れていることは、興味深い統計的事実でしょう。

著者自身の私見によれば、香港は自他ともに認める親日国(?)ですが、それと同時に1997年に中国の特別行政区域となり、さらには「雨傘革命」や2020年7月に施行された香港国家安全法などの政治的要因を嫌気する動きから、邦銀が与信を減らしているのかもしれません。

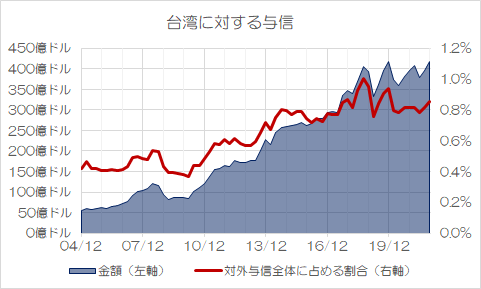

韓国と台湾

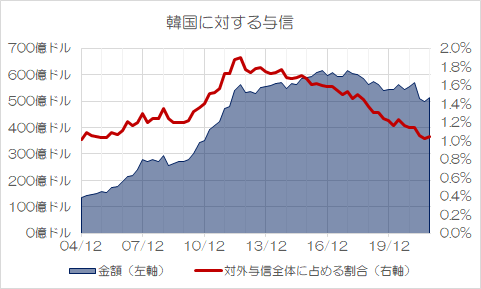

アジアという面でもうひとつ興味深いのは、韓国と台湾です。なぜなら、グラフの特徴だけで見ると、韓国は香港と、台湾はシンガポールと、それぞれそっくりだからです。韓国については図表4-6、台湾については図表4-7が参考になるでしょう。

図表4-6 韓国に対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

図表4-7 台湾に対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

この点、香港とシンガポールについてはすでに逆転してしまいましたが、韓国と台湾に関してはまだ逆転は生じていません。

ただ、中・長期的傾向として、日本の金融機関の対韓与信については、金額で見ると横ばいからやや低下傾向にあり、日本の外国に対する与信全体に対する割合で見れば、低下の一途をたどっています。

とくに、割合が最高だった2012年9月時点では2%近くに達していましたが、現在ではちょうど1%程度にまで落ち込んでしまいました。やはり、日韓通貨スワップが2015年2月をもって完全に消滅したことなどが影響しているのでしょうか?

一方で、台湾に関しては、日本の国際与信全体に占める割合は1%以下と僅少ですが、金額については着実に増え続けています。

すでに貿易面では台湾は日本の3番目の貿易相手国に浮上することが増えていますが(『「日本の友人」である台湾が3番目の貿易相手国に浮上』等参照)、貿易面だけでなく、金融面では日台のつながりが深まっているという傾向は、はっきりと認められるでしょう。

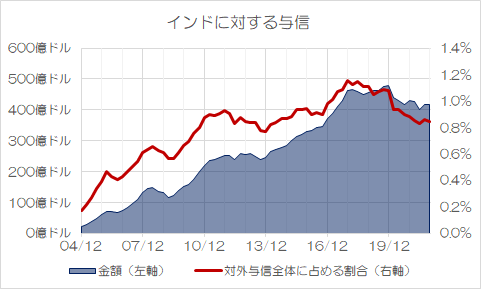

インドは日本の金融機関にとって重要なのか?

さて、アジア諸国でもうひとつ興味深い事例があるとすれば、インドでしょう。

インドは台湾に次いで、日本にとっては20位の与信相手国ですが、一時、台湾より重要な与信相手国だったにも関わらず、近年では与信が金額、割合ともに伸び悩んでいるのです(図表4-8)。

図表4-8 インドに対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

インドは日本にとって、「クアッド」という準同盟相手国に浮上しつつありましたが、ロシアのウクライナ侵攻を受けた国際社会の対ロシア制裁にインドは加わっておらず、また、『国連総会、ロシアにウクライナからの無条件撤退を要求』で触れたとおり、国連総会の決議でインドは棄権した国のひとつでもあります。

金融面で見ると、インドが日本にとってどこまで重要性があるのかは微妙、といったところでしょうか。

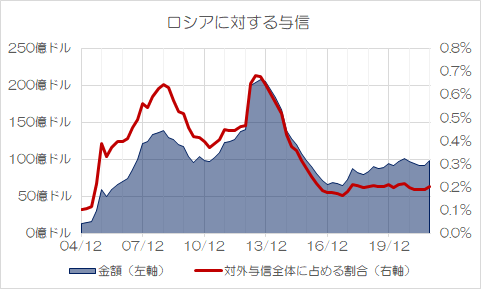

ロシア等に対する与信

さて、先ほどの図表1、図表3では、日本の金融機関の与信相手国を列挙したのですが、ついでにロシアなどについても確認しておきましょう(図表5)。

図表3 日本の金融機関の与信相手国のうち、ロシア等(最終リスクベース、2021年12月末時点)

| 相手国 | 金額(円換算額) | 構成割合 |

|---|---|---|

| 合計 | 4兆9064億ドル(588.77兆円) | 100.00% |

| 37位:ロシア | 98.16億ドル(1.18兆円) | 0.20% |

| 76位:ウクライナ | 1.09億ドル(131.16億円) | 0.00% |

| 104位:ベラルーシ | 0.02億ドル(2.64億円) | 0.00% |

(【出所】日本銀行『BIS関連統計』より著者作成。なお、円換算額は1ドル=120円と仮定して著者が計算した参考数値)

これで見ると、そもそもロシアに対する与信は98.16億ドルで、1ドル=120円で換算すれば1兆円少々であり、インドに対する与信のさらに3分の1以下です。日本の対外与信総額588.77兆円と比べれば、本当に微々たる金額でしょう。

また、ウクライナは1億ドル少々、日本円換算で131.16億円に過ぎず、ベラルーシに至っては220万ドル(日本円換算で2.64億円)に過ぎません(いったいどこの銀行がベラルーシに貸しているのかは知りませんが…)。

なお、ロシアに対する与信額、与信割合の推移を眺めてみると、これはこれで興味深いことがわかります。割合については2013年6月、金額については2013年9月をピークに、そこから急落の一途をたどったからです(図表6)。

図表6 ロシアに対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

おそらくは2014年2月から3月にかけて発生した、ロシアによるウクライナ領・クリミア半島とセバストポリ市の占領、さらにはロシアのG8からの追放が、大きく影響したのではないでしょうか。結局、日本の金融機関がロシアから融資をかなり引き上げるのにつながった、ということでしょう。

ちなみに日本の金融機関の北朝鮮に対する与信額は「ゼロ」ですが(図表7)、近い将来、邦銀のベラルーシやロシアに対する与信も、こうなるのかもしれません。

図表7 北朝鮮に対する与信額・与信割合の推移

(【出所】日本銀行『BIS関連統計』より著者作成)

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

米ドルについてしかコメントできませんが,数ケ月前から現在の円安・ドル高を予想していた人は多いと思います。同時に,米国国債自体の値下がりも予想していたと思います。そうだすると,個人レベルなら無難なドル預金とか,米国の投資信託の購入に動いていて,与信の大幅な増加には繋がらないのかもしれません。あとは,大口の保険などの動向でしょうか。

投資家やディーラーは値動きが荒くなった株式市場を利用するほうが,手っ取り早いでしょう。お金は儲かりそうなところに短時間で流れるので,政治的な意図はあまりないと思います。

この分析から読み取れるのは

(1)与信は金融の自由なところに集まりやすい。いつでも逃げられるように。中国への与信が低いのはこれか?

(2)与信はリスクの低いところに集まりやすい。政治をからめて何を言い出すか、しでかすかわからないような国へは金を貸さない。韓国、ロシアが低く、香港が最近伸びないのはこれか。

韓国に対しての与信が、相対的な割合だけでなく「絶対的な金額」も直近の5年間で漸減しているのが印象的です。

韓国に対しての”正確な理解”が浸透し、日本社会全体が人知れずフェードアウトしてるってことなのかもですね。

ここで聞く事でもないのですが、ウクライナ事変に関連して

1)SWIFT規制とは、「誰が困るのか?」「なにが困るから制裁になるのか?」

2)それに対抗したのかどうかわかりませんが、「天然ガスの決済をルーブルだけに限定する」とは、「誰が困るのか?」「なにが困るから制裁回避になるのか?」

などについて記事中で解説していただけると助かります。

2005年には一体何があったんだろうか?

貿易額が大きいところには儲からないのであまり貸さない?