鈴置高史氏の最新論考によると、米FRBなどの金融緩和政策が韓国における不動産などの価格を押し上げる「資産バブル」を形成した、という説明があります。これについてはそのとおりでしょう。ただ、問題はその「調整のスピード」であり、バブルの崩壊が生じるかどうか、という点にかかっています。そして韓国の場合、バブル崩壊は資本逃避とセットで発生するかもしれません。

目次

FRBテーパリングと韓国デレバレッジ

韓国の資産バブル「FRB主犯」説

昨今は世界経済の一体化が進行しており、ある国における金融政策がほかの国にも大きな影響を与えるのは、ある意味では当然の話でもあります。

こうしたなか、当ウェブサイトでは以前からしばしば指摘してきたとおり、私たちの隣国・韓国では、不動産、株式、仮想通貨などの「リスク資産」の価格が、コロナ禍以降、急騰を続けていたようであり、正直、資産バブルという状況にあったのではないかと思います。

そして、突き詰めて考えると、「FRB主犯説」とでも言えばよいのか、米国を含めた主要先進国がコロナ禍に対応するための金融緩和政策を採用したことで、廻り回って韓国などの新興市場諸国で資産バブルを発生させていたのではないか、といった仮説に辿り着かざるを得ません。

メカニズムは、こうです。

韓国資産バブルFRB主犯説

- ①FRB等、主要国中央銀行による金融緩和

- ②為替市場で韓国ウォンを含めたEM(※)通貨高

- ③韓国の通貨当局が「ウォン高になり過ぎれば輸出業者が困る」と判断

- ④韓国のウォン売り・ドル買い介入(→外貨準備の増加)

- ⑤市中のウォン流通量が増大(→マネタリーベースの増加)

- ⑥金融機関の家計向けローンが増大(→家計債務の増大)

- ⑦カネを借りた家計がリスク資産(株式、不動産、暗号資産など)に投資

- ⑧韓国ウォンがビットコイン取引通貨の第3位に浮上

(【出所】著者作成。なお、「EM」とは “Emerging Markets” 、つまり「新興市場諸国」のこと)

これは、いったいどういうことでしょうか。

米FRBの金融緩和が韓国の資産バブルをもたらした

まず、米FRBなどの先進国の中央銀行が資産買取などを通じて市場に巨額の資金を供給。あわせて低金利政策を採用し、民間信用が膨らみやすい状況が作られます(①FRB等の主要国中央銀行による金融緩和)。

すると、低金利で多額のドル資金を使用することができるようになるため、これらのドル資金を使って投資(というか投機)をしよう、という動きが、市場で広まります。こうした資金は株式に加え、新興市場諸国(EM)などにも向かいます(②EM通貨高)。

すると、たとえば韓国のような「輸出立国」から見れば、放っておけば、自国の通貨・ウォンの対米ドルの相場が上昇することになりかねません。したがって、韓国の通貨当局にとっては、自国の外国為替市場で米ドルなどの外貨を買い、自国通貨を売るというオペレーションをせざるを得ません(③為替介入)。

その結果、韓国では外貨準備が大きく積み上がり(④外貨準備の増大)、これに加えて市中での自国通貨・ウォンの供給量が急増する(⑤マネタリーベースの増大)、という現象が生じます。

市場でダブついた資金は行き先を求めるのですが、韓国の場合はこれが個人に対する融資に向かい(⑥家計信用の増大)、おカネを借りた個人はそのカネでリスク資産(不動産、株式、暗号資産など)に投資する(⑦資産バブルの形成)、という過程を経たようなのです。

実際、その証拠に、韓国の通貨・ウォン自体が世界的に通用する通貨ではないにも関わらず、ビットコインの市場では、なぜか韓国ウォンが取引量で世界第3位を記録する、という珍事も発生しています(『韓国ウォン、ビットコイン取引量で「世界3位」の衝撃』等参照)。

| キムチコインの価値が蒸発?=韓国メディア報道当ウェブサイトで以前から通貨取引量や国際債券市場などに関する統計をもとに、世界の通貨の実力を探るという努力をしてきたのですが、その成果のひとつは『数字で読む「人民元の国際化は2015年で止まった」』などにまとめたとおりです。こうしたなか、本日は人民元ではなく、韓国ウォンに関するまことに興味深い報道を眺めてみたいと思います。2021/09/15 12:30追記図表1と図表2が同一物だったので、図表1の方を差し替えました。通貨の取引量~SWIFT統計から~当ウェブサイトで... 韓国ウォン、ビットコイン取引量で「世界3位」の衝撃 - 新宿会計士の政治経済評論 |

すなわち、「韓国ウォン建ての取引が多かった」、ということは、「その時点におけるビットコイン取引は韓国国内での取引が多かった」、という意味でもあります。

デレバレッジ、FRBのテーパリングで進む?

もっとも、当ウェブサイトの読者の皆さまであればすでにご存じの方も多いと思いますが、日本時間1月27日未明に公表されたFOMCの議事録でも示されたとおり、米FRBは最近、金融緩和の段階的縮小(テーパリング)を加速させる意向を示しています。

Federal Reserve issues FOMC statement

―――2022/01/26 14:00 EST付 FRBウェブサイトより

これによると、FRBの金融緩和に基づく資産買取プログラムは3月上旬にも終了する可能性が示唆され、さらには早期の利上げの可能性にも言及されたものですが、これにより、FOMC直後には日本円などを含めた各国通貨が米ドルに対して下落するという展開も見られました。

すると、先ほどの「韓国資産バブルFRB主犯説」の「①」の部分の前提が変わるということであり、必然的に、②以降の流れについても変調を来し始めています。その典型例が「トリプル安」でしょう。

『日韓両国で「トリプル安」発生も、日韓には根本的違い』などでも議論したとおり、「トリプル安」は、株式、債券、通貨の3つの市場のすべてが売られるという現象を指すのですが、平常時だとあまり発生しないにも関わらず、韓国では年初以来、すでに数回、このトリプル安現象が観測されています。

| 韓国ではなぜか今年に入り何度も「トリプル安」が発生昨日は日本や韓国で、「株安・債券安・通貨安」という、いわゆる「トリプル安」が発生しました。この点、同じトリプル安でも日韓では事情がまったく異なります。日本の場合は日銀のイールドカーブ・コントロール政策に加え、債券市場の資金量が盤石であるため、トリプル安はあくまでも一時要因ではないかと思いますが、韓国の場合はそもそもFRBなどの金融緩和が資産バブルの原因となっていた可能性が濃厚であり、資本フローの脆弱さはまだ当分続くかもしれません。昨日は日本で... 日韓両国で「トリプル安」発生も、日韓には根本的違い - 新宿会計士の政治経済評論 |

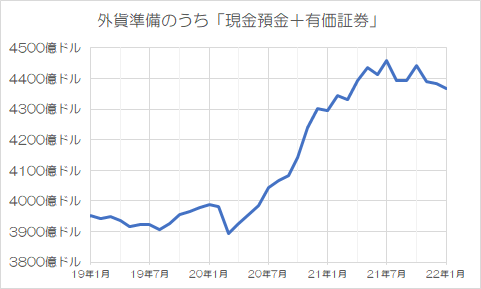

また、『韓国「リバース・マネー・ムーブ」と外貨準備高の減少』などでも紹介しましたが、韓国の外貨準備高のうち、換金性が高い「現金預金+有価証券」の部分については、昨年7月をピークに、ジワリと低落傾向が続いています。

| 今月も、韓国の外貨準備高が減少しました。やはり、ウクライナ情勢などの地政学的要因に加え、米FRBによる金融緩和の段階的縮小が加速したことなどを理由に、韓国からの外貨流出が続いているのかもしれません。ただし、コロナ禍直後の通貨高に対する為替介入の結果として、韓国にはまだ500~600億ドル程度の外貨準備の「真水」のたくわえがあると思われます。韓国資産バブルFRB主犯説以前から当ウェブサイトでは、「韓国の資産バブルと主要国の金融緩和の関係」について、しばしば議論してきています。名付けて、「韓国資産バブ... 韓国「リバース・マネー・ムーブ」と外貨準備高の減少 - 新宿会計士の政治経済評論 |

このこと自体、韓国から外国の投機資金が引き揚げ始めているという兆候でもあります(※といっても、「資本逃避」が本格化しているわけではありませんが…)。

【参考】韓国の外貨準備高のうち「現金預金+有価証券」

{kind=link}

(【出所】韓国銀行)

為替介入が常態化

もちろん、外国資金の引き揚げは、べつに韓国だけで生じている現象ではありませんし、こうした引き揚げが秩序をもって少しずつ行われるのであれば、一般論として、金融市場には大した混乱は生じません。

ただ、ひとつ懸念されるのは、韓国の通貨当局が外為市場に常に介入している、という点でしょう。ちなみに韓国で為替介入が常態化しているというのは、米財務省も認めている事実です(『米国財務省が「韓国は為替介入を行っている」と認める』等参照)。

| 米財務省が先日公表した為替監視レポートを読んでいると、韓国が2020年下期にかなり多額の為替介入を行ったと読める記述があります。これは、当ウェブサイトでかなり以前から提唱してきた「韓国の資産バブルFRB主犯説」ともかなり整合している話題であり、また、韓国が公然と為替介入を行っている証拠でもあります(※もっとも、米国は韓国について「不透明」という表現は使っていませんが…)。韓国の資産バブル韓国の資産バブルFRB主犯説当ウェブサイトではかねてより、新型コロナウィルス感染症拡大に伴う米FRBなどの金融緩... 米国財務省が「韓国は為替介入を行っている」と認める - 新宿会計士の政治経済評論 |

想像するに、韓国の通貨当局は、為替相場を1ドル=1100~1200ウォン前後の水準に人為的に誘導しているようであり、コロナ禍以降に外貨準備に占める現金預金・有価証券の残高が500~600億ドル増えたのも、ウォン高圧力に対抗するためにウォンを市場に放出し、外貨を購入したからではないでしょうか。

そうなると、ウォン高局面では自国通貨がひたすら増え続け、インフレ圧力、資産バブル圧力として働きますが、ウォン安局面になると、それと真逆の現象――デレバレッジに伴うデフレ圧力と資産バブル破裂懸念――が生じます。

同国の現在の外貨準備水準から判断して、500~1000億ドル程度、外国資本が韓国から逃げ出したとしても、韓国経済が即座に破綻を来す可能性はさほど高くありません。

しかし、「デレバレッジ」、すなわち社会全体でマネーの供給量が減少し、銀行等金融機関が融資の回収を始めるという現象が進めば、その速度次第では、韓国のそこかしこで、破綻する家計が続出するおそれもあるのです。

こうしたなか、韓国の「左派メディア」とされる『ハンギョレ新聞』(日本語版)には今週、こんな記事が掲載されていました。

韓国の外国為替・資金市場は安定傾向へ…株価の下げ幅は限られる見込み

―――2022-02-07 07:18付 ハンギョレ新聞日本語版より

タイトルどおり、「今後の外国為替市場、資金市場は安定傾向で推移し、株価の下げ幅も限定的だ」、などと主張する記事ですが、資金循環を含めたマクロ経済環境に関する「数字」的な裏付けもほとんどなく、少々楽観的過ぎるでしょう。

鈴置論考で見る「韓国資産バブル」

朗報は最新版鈴置論考

ところで、当ウェブサイトでは、株価だ、外貨準備だ、といった「国際的な統計」についてはわりと深く議論しているという自負はあるのですが、それと同時に、韓国の不動産市場に関する分析が、当ウェブサイトではほとんど出て来ない、という点にお気づきの方もいらっしゃるかもしれません。

ここで白状しますが、やはり韓国の不動産市場について深い分析を行うためには、韓国の国内資料を、ときとして韓国語を駆使しながら読む必要があり、やはりなかなか著者自身の手には負えない仕事でもあるのです。

こうしたなか、本日はひとつ、「朗報」があります。

日本を代表する優れた韓国観察者である鈴置高史氏が昨日、『デイリー新潮』に、不動産価格に焦点を当てた秀逸な論考を寄稿しているのです。

韓国バブルに崩壊の兆し 不動産が一斉に値下がりも国民は「まだ大丈夫」

「借金して投機する」韓国のバブル経済に崩壊の兆しが見える。2年間も急上昇してきた不動産価格が突然、下がり始めたのだ。「世界的な金融引き締めに加え、人口減少の弊害が表面化した」と韓国観察者の鈴置高史氏は読む。…<<…続きを読む>>

―――2022年02月09日付 デイリー新潮『鈴置高史 半島を読む』より

リンク先記事は5000文字を超え、相変わらずの長文ですが、文体の平易さ、証拠の豊富さで読む者を飽きさせず、それどころか朝鮮半島問題に関心があれば、あっという間に読了してしまい、逆に読み足りなさを感じるという、いつもの「鈴置論考の罠」にはまってしまうことは間違いありません。

不動産市況について詳しい分析が!

そんな鈴置氏は、今回、「借金をして投機する」、「韓国のバブル経済」、といった具合に、じつに刺激的な表現を使っています。

これはいったいどういうことか――。

鈴置氏は開口一番、韓国政府・国土交通部傘下の韓国不動産院が2月4日に発表した統計をもとにして図表を作成し、次のように具体的な数字を列挙したうえで、韓国の資産バブル崩壊の兆候に警鐘を鳴らしているのです。

「これによると、2022年1月第5週の全国のマンションの取引価格の変動率は前週比で0・0%。2019年9月第3週以来、約2年4カ月ぶりに値上がりに歯止めがかかったのです」。

2022年1月の第5週に入り、2年4ヵ月ぶりに不動産価格の上昇が終わった、ということです。また、2021年12月の1ヵ月間における取引件数についても前月比約20%減少するなど、不動産市況の冷え込みが目立ち始めているのだとか。

もちろん、鈴置氏も指摘するとおり、現在の状況は、「(もしかしたら)不動産価格の上昇が止まった(かも)」、というくらいのベルであり、不動産価格の暴落が始まったわけではないからです。

資産バブル発生と人口動態の関係

いや、むしろ韓国政府としては、行き過ぎた不動産価格の上昇が一段落し、不動産価格がある程度下落することを期待しているフシもあります。そのうえで、鈴置氏は、こう指摘するのです。

「建国以来、不動産価格は総じて右肩上がり。韓国社会には『絶対に下がらない』不動産への神話が染みついているのです」。

…。

この記述を読んでも、個人的には笑えません。

実際、日本社会でも1980年代後半から90年代にかけてのバブル期が、こんな雰囲気だったからです。

この点、鈴置氏は一般に人口がピークアウトする直前の局面においてバブルが発生する可能性が高いと述べたうえで、韓国の生産年齢人口が2018年を頂点とし、総人口も2020年にピークアウトした点を踏まえ、そもそも文在寅(ぶん・ざいいん)政権自体が「人口バブルに乗った政権だった」、という見方を示しています。

このあたり、当ウェブサイトでも『株安・貸剥し・外貨流出の「ドミノ倒し」リスク=韓国』で議論したとおり、マネタリーベースの伸びについては2020年以降加速した側面はあるにせよ、それ以前からかなり堅調に伸びていた、という事実を思い出してしまう記述です。

| 韓国で「株安・不動産暴落・暗号資産下落」「銀行による貸し剥がし」「外国資本流出」「外貨準備急減」といった「ドミノ倒し」は発生するのか――。当ウェブサイトで長らく提示してきた、「韓国資産バブルFRB主犯説」を巡って、現実のデータを眺めていると、その正しさが間接的に裏付けられたようにも思えます。そして、FRBがテーパリングに踏み出すなか、その逆回転がどの程度の速度で発生するかについては要注目です。韓国資産バブルFRB主犯説当ウェブサイトは「金融」などをテーマに、読んでくださった方々の知的好奇心を刺... 株安・貸剥し・外貨流出の「ドミノ倒し」リスク=韓国 - 新宿会計士の政治経済評論 |

「FRB資産バブル主犯」説が不動産市況でも成り立っている

そして、鈴置論考の「見どころ」は、そこだけではありません。

同じ国土交通部の資料から、マンション価格の1年間の累計変動率を示したところ、2021年を通じて首都圏では不動産価格が16.28%も上昇している、などのデータを示しながら、次のように指摘するのです。

「2019年には対策の効果が出て全国的に高騰は収まりましたが、2020年に新型コロナに対応した世界的な金融緩和が始まると、再び投機に火が付きました」。

このあたり、まさに「資産バブル=FRB主犯」説と合致しているように思えてなりません。

鈴置論考では、ほかにも、韓国におけるマンションの賃貸市場における市場慣行などに関する説明がわかりやすく記載されており、これを踏まえて「韓国のマンションブームは巨大な仮需の上に成り立っている」という指摘が出てくるのですが、これが事実なら、日本のバブル期の「リゾートマンション」ブームなどを思い出してしまいます。

なぜなら、「いったん値下がりが始まれば、投げ売りが発生するのは目に見えている」からです。

そのうえで、韓国メディアでは最近、「借りたカネで投機をする人」が急速に減ってきた、あるいは「買った株が下がって借金を返す必要に迫られ、家を売ろうとしている人」が出てきた、という事実も報じられ始めているのだそうですが、バブルの本格的な調整速度がどの程度となるのかについては、実際のところ、よくわかりません。

ただ、鈴置氏はこんな怖いことも指摘します。

「指摘すべきは1990年代の日本と比べ、韓国にはハンデキャップがあることです。急速に増える財政赤字です。バブルが崩壊する前から文在寅政権がバラマキを実行したため、財政赤字が急増したのです」。

このあたり、最近になって、韓国には貿易赤字傾向にあることも気にかかる点です。もちろん、貿易赤字は原油高などを受けた一時要因と考えられるにせよ、市場の心理に与える影響という観点からは、看過できない点でもあります。

また、韓国は日本と違い、自国通貨・ウォンは世界に広く通用する通貨ではありませんし、対外純債権の規模も日韓ではまったく異なるのです。

気になる「資本逃避との関係」

さて、今回の鈴置論考では、今から20年以上前のアジア通貨危機を指摘したうえで、資本逃避に関する論点にも少しだけ言及がありましたが、これはもしかすると、次回以降、どこかで資本逃避について議論するという「予告」なのかもしれない、と勝手に感じている次第です。

この点、日本の場合、日本円が国際的に通用する通貨であり、また、対外純債権の蓄積も厚かったという事情もあり、1990年代のバブル崩壊、住専危機、2000年代の金融危機は通貨危機にはつながりませんでした。

しかし、韓国の場合は日本と異なり、いったん資産バブルの無秩序な崩壊が生じてしまうと、最悪の場合、「外国資本の逃避」、「通貨危機の再来」という状況につながりかねません。韓国ウォンが国際的に通用する通貨ではない以上、韓国経済は資本フローの脆弱さから無縁ではいられないからです。

いずれにせよ、FRBのテーパリングに加え、ロシアのウクライナ侵攻懸念、原油高など、金融市場に悪材料が山積するなかで、韓国は3月に大統領選を迎えます。政権交代の過渡期に、韓国で何らかの混乱が生じるのかどうかについては、十分に関心を払う価値がある論点のひとつであることは間違いないでしょう。

View Comments (17)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »身も蓋もなくいえば、株価も不動産価格も国内事情なのですから、輪転機をフル稼働させて政府が買い支える(国有化?)のも一つだったりするのかと・・。

>「いったん値下がりが始まれば、投げ売りが発生するのは目に見えている」

バブルの頃に家で「株が1割で買えます!」って雑誌(月刊投資家?)広告を見ました。

子ども心に「買った株が半値になればどうなるんだろう?」って思ったことです・・。

日本では為替の介入時に国が債券を発行したりして「不胎化」ということをしたけど韓国はしていないのか。

韓国銀行が「通貨安定証券」をたくさん発行しすぎてて、金利負担に困してるみたいですね。

バブルの崩壊って、経験しないとわからない部分があります。

日本でも、中国の急速な景気後退と米国のインフレがもたらすであろう急激な利上げに対して、昭和のバブル崩壊を経験した人と、せいぜい過去十年・二十年くらいの市場の動きしか見ていない人とでは、捉え方が随分違うように感じます。どちらが正しいかはわかりませんが。

> 「借りたカネで投機をする人」

韓国では、「魂まで掻き集めてカネを借りる」そうです。

ローマ法王に「霊的に生まれ変わることを望む」と言われた魂に、価値があるのかどうか疑問ですが。

チラホラと梅が咲いています。

寒(韓)の気配が遠ざかりやがて消え去る、爽やかな季節の到来を予感させてくれます。

お疲れさまです。

シンシアリーさんのブログから、韓国人が日本人に思っていることは、「日本人である事を、誤れ。」「韓国の方が上なんだから。国家関の約束は守らなくても良い。」

そういうことなんだと思います。

「天は人の上に人をつくらず、人の下に人をつくらず。」の対極にある言葉であると感じました。朝鮮民族関の人間関係は、平等の意識は低いと私は感じております。

とりあえずその考えにウソがくっつくと行き着くさきは、北朝鮮のような国家であると思いました。現実に北朝鮮は、ユーチューブ脱国者によると「地獄。」だそうです。

鈴置さんのおっしゃっるような自体になったとき、日本人の国民感情は消極的制裁の助けになるのではないのか、というよりなって欲しいと希望いたします。

同感です。

対等の人間関係においては、約束と規則を守って嘘を吐かずに信頼関係を構築する事が社会の基礎となっていますが、上下関係しかないのだったら、他人にムリを押し付けるか、他人にムリやりに言う事をきかされるかの二択ですので、約束や規則、そして信頼関係の構築の重要性は下落します。それは、現在の韓国で恒常的な嘘吐きと認定された人物達が社会の一線でリーターとして活躍出来ている事を見ても明らかです。

ローマ法王様のおっしゃった「韓国は死んでも治らない」(意訳で訳文の文責は私です)は核心を突いていると思います。

野宿様。

『韓国は死んでも治ら無い』に座布団1枚です。

蛇足です。

1枚で不足の時はアッチのアドレスに

お知らせいただいたら、次回からは2枚にします。

生まれ変われというのは死ななきゃ治らないという意味で

死んでも治らないは違訳し過ぎでは

へんてこりんな自画像に酔ってないことあったのでしょうかあちらさんは

私はバブルを経験しているけど、日本でも:

「日本の不動産は戦後一貫して右肩上がりだ。下がることは考えにくい。」

「今後東京23区に居住用のマンションが建つことはないだろう。」

「ウィークデイは東京のワンルームマンションに住んで職場に通い、週末山梨、栃木あたりに家族が住む家に帰る生活を考えるべきだ。」

と真顔で言っていた。

当時ギリギリ払える住宅ローンを組んで住宅を買った人はやっと最近ローンが終わったころじゃないかな。その間ローン返済に食われて消費を削っていたはず。

これも失われた30年の原因の一つか。

仰るように、不動産価格の上昇はローンや家賃の負担増により、消費に大きな影響を与えていると思います。

特に大都市圏でのマンション価格が値上がりしてるのは問題だと思います。

その上、消費税や社会保険料などの負担も大きくなりました。

日本の景気が上向かないのも当然かと思います。

それはある日午後7時、NHKニュースが始まりだったと記憶します。地価は狂乱している、正さねばならぬという報道でした。不良債権という言葉がしばらく前から巷間でささやかれていました。うわさはこう言ってました。金融機関が抱える不良債権は数億円などというスケールではないはずだ。NHKが事態の異常性を報道したことをきっかけにバブルは公式に崩壊を始めました。不況対策でどうこうなる次元のものではなかった。バブルの膿が社会をめぐりまわって最終的に銀行に集められ貸倒引当金の償却というかたちでけりをつけるまで、日本社会は長い時間をかけてバブルの後始末をしました。債鬼となった銀行は社会の恨みを買いました。失われたなんとかといいますが、最大の損失は、債権回収の過程で銀行業が日本全産業を睥睨し、まるで王者であるかのようにふるまったため、進取の精神が経営者たちから失われたことと自分はそのように解釈しています。

日本のバブルと違うのは、韓国人の資産の大半は不動産だという事で、弾けると韓国国内資産価値に大きく影響し、不良資産が増えて、金融機関が破綻する事になります。

本当に不動産価格の下落が進むと、不動産を持っていない層は喜ぶので、政府は下落を止める事は出来ません。

一方でチョンセ(家賃)は、家主の借金返済が厳しくなるので、チョンセが返って来ないでチョンセが上がる事態が、予想されます。

そうすると借金しても家を借りる事の出来ない、不動産を持っていない層が増えて、結局ツケは、不動産下落を喜んだ不動産を持たない層に回る事になると思います。

映画にもなった地下室のチョンセが、1000万を超えているという事ですから、一体何処に住むのやら。

人口のピークアウトとバブル崩壊との相関性については少々疑問があります。過去、人口のピークアウトとバブル崩壊とが近いタイミングで発生したというのは、1990年代の日本だけであり(そもそも人口がピークアウトするという現象自体が、ごく近年の話ですよね)、一般論とするには実例が少なすぎるでしょう。人口減少が国家経済にとってマイナス要因であるというのはわかりますが、マイナス要因として働き始めるのは、実際に人口が減少し始めてからではないかと思います。その意味では、人口が増えようが減ろうが、バブルはいつか崩壊するのであり、1990年代の日本は、たまたま近いタイミングで発生しただけと考えることもできそうです。

さて、まず韓国で本当にバブルが発生しているのかという点ですが、伝えられるように「借金してでも投機に走る」という風潮が本当にある/あったのであれば、やはり実際にバブルが発生していると考えるべきでしょう。ならば、後は「いつ」「どのように」崩壊するかということであり、そして「崩壊したらどうなるか」ということでもあります。通貨の暴落か、不動産や株価の暴落か、なにがトリガーになるかはわかりませんが、引き金が引かれたら、すべてが暴落することになるんでしょう。新宿会計士様が仰るように、その過程では大幅な資本逃避が発生するだろうと見込まれます。

元々韓国は約10年おきくらいで経済危機に見舞われてきた国ですが、これまでは外部からの支援でなんとか乗り切ってきました。しかし、さて「次」はどうでしょう。1997年当時と較べ、日韓関係はもとより、米韓関係も相当悪化しています。IMFからの支援もあまり期待できません。さりとて、中国も昨今かなりの「変調」が見られ、韓国を救済するほどの余力があるかどうか不明です。韓銀は懸命に軟着陸へ誘導しようとしてるようですが、かつて軟着陸に成功した例は聞いたことがありません。他国では、大きな痛みを伴い、経済の低迷と停滞をなんとか自力で乗り切りましたが、さて、韓国ではどうなるでしょう。韓国経済の真の実力が問われることになるでしょう。

楽韓さんやシンシアリーさんちの記事でも、不動産価格の上昇が怪しい的な兆候はありましたが、統計で確認されたのですね。

韓国の不動産は投機だったようですし、急騰の後ですし「上がらなければ下がる」と思います。韓国では不動産バブルの崩壊という現象が現れるのでしょう。

でも彼ら、懲りなさそうなんですよね。この局面が終わった後でも、何度でも同じことを繰り返す気がします。

バブル崩壊後の韓国は、日本とどういう違いがでるんでしょうね。少しだけ関心があります。