韓国で「株安・不動産暴落・暗号資産下落」「銀行による貸し剥がし」「外国資本流出」「外貨準備急減」といった「ドミノ倒し」は発生するのか――。当ウェブサイトで長らく提示してきた、「韓国資産バブルFRB主犯説」を巡って、現実のデータを眺めていると、その正しさが間接的に裏付けられたようにも思えます。そして、FRBがテーパリングに踏み出すなか、その逆回転がどの程度の速度で発生するかについては要注目です。

目次

韓国資産バブルFRB主犯説

当ウェブサイトは「金融」などをテーマに、読んでくださった方々の知的好奇心を刺激することを目的にした独立系ウェブ評論サイトです。

そして、「知的好奇心を刺激する試み」のひとつは、ある現象に対して仮説を立て、ある程度長い目でその仮説が合っているかどうかを検証する、といったことでも得られるのではないか、というのが、著者自身の持論でもあります。

とりわけ、一見バラバラな出来事を紐づけ、経済・金融理論に照らして説明することができるかどうか、という点は、大変に興味深い作業でもあります。

こうした視点で個人的に注目している論点はいくつかあるのですが、そのひとつが、私たちの隣国である韓国で資産バブルが発生している、という仮説と、その資産バブルの犯人のひとつが米国の連邦準備制度理事会(FRB)によるコロナ禍における金融緩和にある、という仮説です。

名付けて、「韓国資産バブルFRB主犯説」です。

韓国資産バブルFRB主犯説

- ①FRB等、主要国中央銀行による金融緩和

- ②為替市場で韓国ウォンを含めたEM(※)通貨高

- ③韓国の通貨当局が「ウォン高になり過ぎれば輸出業者が困る」と判断

- ④韓国のウォン売り・ドル買い介入(→外貨準備の増加)

- ⑤市中のウォン流通量が増大(→マネタリーベースの増加)

- ⑥金融機関の家計向けローンが増大(→家計債務の増大)

- ⑦カネを借りた家計がリスク資産(株式、不動産、暗号資産など)に投資

- ⑧韓国ウォンがビットコイン取引通貨の第3位に浮上

(【出所】著者作成。なお、「EM」とは “Emerging Markets” 、つまり「新興市場諸国」のこと)

数字で見る「FRB主犯説」

ほとんどが「数字で」裏付け可能

この流れ、③以外については、いずれも実際の統計、すなわち「数字」で裏付けられています。

そこで、一種の資料集として、②、④、⑤、⑥、⑦の部分を、現時点で韓国銀行のウェブサイトで手に入る統計を使って確認しておきましょう。

そもそも、①については、米FRBが「テーパリング」を開始するまで、米国債、エージェンシー債などを毎月1200億ドルほど買い入れていたという事実を指摘するだけでも十分でしょう。次に、②の部分についても、為替相場などから明らかです(図表1)。

図表1 USDKRWの推移

{kind=link}

(【出所】韓国銀行データより著者作成)

韓国の通貨の米ドルに対する為替相場(USDKRW)は、コロナ禍の初期、2020年3月頃には1ドル=1300ウォンの大台を目指して下落する展開でしたが、これについては総額600億ドル相当の米韓為替スワップの締結などをもっていったん沈静化。

その後は、1ドル=1200ウォン台を割り込み、最も低い(つまりウォン高となった)時期では、じつに1ドル=1100ウォンの大台すら割り込む状況となりました。

ウォン高を防ぐための為替介入で外貨準備が増加:真水は600億ドル

そして、この図表1に示した為替のチャートからは、ウォン高が急速に進むなか、韓国の通貨当局が2020年6月頃から、むしろ自国通貨の過度な上昇を抑制するための為替介入(ウォン売り・外貨買い)を積極化させてきた可能性があります。

では、④の具体的証拠は何でしょうか。

一番わかりやすいのは外貨準備高のうち「現金預金+有価証券」の残高です(図表2)。

図表2 韓国の外貨準備高のうち「現金預金+有価証券」の残高

{kind=link}

(【出所】韓国銀行データより著者作成)

これで見ると、たしかに2020年後半以降、韓国の外貨準備高は急激に増え始めていることが確認できます。具体的には、2020年3月頃と比べ、2021年7月には外貨準備高が600億ドル近く増えているのです(いわゆる「真水」部分)。

ただ、もしも通貨当局が「自国通貨売り・外国通貨買い」の為替介入をすれば、中央銀行などが資金吸収オペでもしない限り、通貨供給量の増大をもたらします。

マネタリーベース増加・家計負債増大・株高という副作用

この点、マネタリーベースは通常の経済成長によっても増大するのですが、現実に韓国のマネタリーベース統計を眺めてみると、コロナ禍以降、明らかにマネタリーベースの増加が加速しているのです。これが⑤の部分であり、これを図示したものが図表3です。

図表3 韓国のマネタリーベース(月中平均値)の推移

{kind=link}

(【出所】韓国銀行データより著者作成)

すなわち、韓国の為替介入は、自国におけるマネタリーベースの増大という、深刻な「副作用」をもたらした、という仮説が成り立つのです。

では、マネタリーベースが増えれば、具体的にどこに影響が出て来るのか。

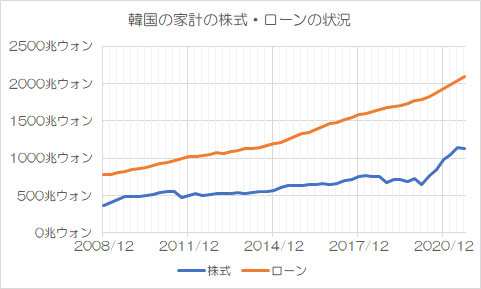

これについては、韓国の資金循環統計が参考になりますが、韓国の家計部門の借金(銀行などからのローン)と、同じく韓国の家計部門が所有している株式について抜き出してみたものが、次の図表4です(上記「FRB主犯説」の⑥、⑦の部分)。

図表4 韓国の家計部門の債務と株式

{kind=link}

(【出所】韓国銀行データより著者作成)

…。

いかがでしょうか。

コロナ禍の少し前から、韓国の家計はおカネを借り、株式投資を増やしている、という傾向がクッキリと浮かび上がってきます。これにコロナで韓国の通貨当局がウォン高を防ぐために為替介入(≒通貨供給)を行った結果、市中のマネタリーベースが増大し、家計債務をさらに押し上げた、という可能性です。

しかも、図表4に掲載されている資産項目は株式のみですが、韓国メディアの報道等によれば、韓国の個人はほかにも不動産や暗号資産(ビットコインなど)にも投資しているようなのです(『「韓国が高齢化で負債爆発」、本当のリスクは家計債務』等参照)。

| むしろ韓国の場合、公的債務残残高GDP比率は低い方以前から当ウェブサイトで何度となく、「国の借金論」がいかにデタラメでインチキであるかをしばしば説明してきたつもりです。ただし、この議論自体、前提条件が切り替われば、結論が大きく変わります。こうしたなか、韓国メディア『中央日報』(日本語版)に、「韓国爆発」という、なにやら気になる記事が掲載されていたのですが、これについてはどう考えるべきなのでしょうか。国の借金論のデタラメ今になって振り返ると、「新宿会計士」名義でウェブ評論活動を始めて以来、「マ... 「韓国が高齢化で負債爆発」、本当のリスクは家計債務 - 新宿会計士の政治経済評論 |

こうした報道のうち、少なくとも基礎統計で確認できる株式に関しては、家計の株式投資残高がコロナ禍前後から急速増えていることが、数値の上でもクッキリと浮かび上がった格好です。

上記の流れが逆回転

テーパリングで流れが猛烈な逆回転を始める

しかも、『韓国ウォン、ビットコイン取引量で「世界3位」の衝撃』でも指摘しましたが、韓国ウォンがビットコインの取引通貨として「世界3位」に浮上したこともあります。韓国ウォン自体が国際的に通用しない「ソフト・カレンシー」であるにも関わらず、です。

| キムチコインの価値が蒸発?=韓国メディア報道当ウェブサイトで以前から通貨取引量や国際債券市場などに関する統計をもとに、世界の通貨の実力を探るという努力をしてきたのですが、その成果のひとつは『数字で読む「人民元の国際化は2015年で止まった」』などにまとめたとおりです。こうしたなか、本日は人民元ではなく、韓国ウォンに関するまことに興味深い報道を眺めてみたいと思います。2021/09/15 12:30追記図表1と図表2が同一物だったので、図表1の方を差し替えました。通貨の取引量~SWIFT統計から~当ウェブサイトで... 韓国ウォン、ビットコイン取引量で「世界3位」の衝撃 - 新宿会計士の政治経済評論 |

このように考えていくと、一連のデータからは「韓国資産バブルFRB主犯説」の正しさが裏付けられているわけですが、それと同時に、ある意味では恐ろしい予言が出て来ます。

それは、FRBが現実に資産買取プログラムを3月上旬にも終了させ、さらに利上げの議論も出てきたというなかで、上記「FRB主犯説」と逆のフローが生じる可能性がある、ということです。すなわち、「外貨準備減少」「マネタリーベース減少」「家計債務減少」「株価暴落」、といった流れですね。

実際の数値はまだ出てきていない

もっとも、FRBが現実に資産買取プログラムの段階的縮小(テーパリング)を加速させると表明して以降の最新データについては、まだ完全にはそろっていません。とくに先ほどの②、④、⑤、⑥、⑦のデータに関していえば、公表されるタイミングが微妙に異なるため、どうしてもタイムラグを伴います。

これらのうち最もリアルタイムでの観察に適しているパラーメーターは②、すなわち図表1で示した為替相場(とくにUSDKRW)ですが、次に参考になるパラメーターである④、つまり図表2で示した外貨準備高については、通常であれば月初に公表されるものの、今年は「旧正月」のためか、現時点ではまだ公表されていません。

また、⑤のデータ(図表3で示したマネタリーベース)については公表まで2ヵ月前後のタイムラグが発生しますし、⑥や⑦のデータ(図表4で示した資金循環統計)については、3ヵ月から、下手をしたら4ヵ月程度のタイムラグが発生します。

したがって、現時点においてこれらの数値がどうなっているのかについては、統一的な統計でリアルタイムに確認するのは困難です。

為替相場はウォン安に、そして「ドミノ倒し」の可能性は?

ただ、少なくとも為替相場(USDKRW)については旧正月直前で1210ウォン程度にまで上昇する局面が見られましたし、外貨準備についても、明らかに伸びが頭打ちとなっています。

やはり、FRBのテーパリング議論が始まったあたりから韓国ウォン安が進行し始めたからでしょうか、韓国の通貨当局が逆介入(ウォン買い・外貨売り介入)を開始した証拠だと見るのが自然な流れでしょう。

(※ただし、1ドル=1200ウォンの大台を超えたあたりで買戻の動きも見られるのですが、これについては為替介入の可能性もあるでしょう。)

いずれにせよ、米韓為替スワップや日韓通貨スワップなどが存在しないなか、FRBの金融引締め局面において、1ドル=1200ウォン前後という水準をどこまで維持することができるかについてはひとつの試金石でしょう。

なお、マネタリーベースは経済成長に伴い伸びるものですので、逆介入が始まったことだけの要因で急激に縮むことはありません。しかし、今後、マネタリーベースの伸び率が鈍化していけば、やはり「FRB主犯説」を裏付けるはずです。

そのうえで、家計債務の増加があまりにも急すぎたためでしょうか、やはり気になるのは、その揺り戻しとしての急激な負債の圧縮(俗にいう「貸し剥がし」)が発生するかどうか、です。

そして、韓国の場合、家計債務が縮小し始めたら、個人は株や不動産などを売って現金化しなければならなくなるため、「ウォン安→為替介入による外貨準備減少→マネタリーベースの伸び鈍化→銀行等の貸し剥がし→家計債務縮小→株安」、という、一種の「ドミノ倒し」が生じる可能性があります。

おりしも文在寅(ぶん・ざいいん)大統領の任期はあと3ヵ月で終わってしまいますが、こうした「ドミノ倒し」が政治の空白期に発生すると、収拾するまでに大変な時間がかかるかもしれません。

いずれにせよ、2月から3月にかけての隣国の資金フロー(とくにその調整のスピード)には要注意、と考える次第です。

View Comments (15)

貿易収支も12月、1月と2か月連続で赤字だったそうです。

韓国人の資産の大半は、バブル状態にある不動産です。家計負債の大半も、不動産購入の為の借金ですので、韓国経済崩壊の本丸は、不動産価格の顕著な低下だと思います。

不動産を持たない国民は、不動産価格の下落を歓迎していますので、下落について政府は対策を出せないでしょう。

そうなると大量の自己破産を防ぐ為に出来る事は、借金返済の減免か先送りしか有りません。

金融機関は拒否できず、自己資本比率が悪化した場合、政府は金融機関を潰す事も出来ず、ここにも資金を入れるでしょう。

不動産のみならず国内の借金については、このように破綻を先送りする事が予想されます。

最後はハードランディングとなり、「これが国か」のコメントが、飛び交う事になるでしょう。

出来れば、どのくらい先の未来から書き込みしているか

教えてください

だんなさまのお見立てのとおりと思います。

匿名さんご心配の時間軸ですが、

歴史を紐解くと、

有史以来ほぼ中国の属国で

李氏時代には文化でモラルで国力で

アジアのボトム国であったのを

ホームポジションとする

少し調子づいては思い上がりで

すぐに自己崩壊するという

周期曲線の振幅の繰り返しの

範囲内と見ることが

できるでしょう。

不動産価格の下落が、何時から始まるか分かれば苦労は有りません。

下がり始めたら、そうなるだろうという話です。不動産が先か、株価が先か、ウォンが先か、同時に来るのかも分かりませんが、致命傷になるのは、不動産価格の下落だと思います。

日本は、韓国国内の経済破綻には関係無いし、干渉出来ませんので、日本に来れないようにして、後は高見の見物してれば良いんです。

これですか?

のび太「未来では韓国はどうなっているの?」

ドラえもん「そんな国聞いたことない」

韓国大統領選で右派が政権とるように米国が今後いろいろ為替やらいろんな面で圧力かけてくると想像する。それでも左派なら韓国は見捨てられるだろう。そんな予感…

1月半ば過ぎてからのUSDKRWの動きには、明らかに人為的な操作の様相が窺えます。

殊にここ数日は目に見えて相当に強引なウォン買いドル売りがなされていると思われます。問題はこれがいつまで継続可能なのか、という一点につきます。韓国経済、ことに金融方面にはかなり脆弱なところがあるようで、1997年の通貨危機の時にはあっという間にIMFの管理体制下に陥りました。

一度痛い目に遭えば、人はそれを糧として学習するものだと思うのですが、韓国政府並びに韓国人にはそういう思考法は希薄なようで、その後も2008年並びに2009年と続けざまに同様の事態を招きました。いずれも米国うあ中国そして日本とのスワップによって危機を脱しましたが、2009年のときには日本からの支援を「韓国が最も厳しい時に外貨を融通してくれたのは、アメリカ、中国、日本の中で日本が最後だ。日本は出し惜しみをしている気がする。アジア諸国が日本にふがいなさを感じるゆえんである。日本側がもう少し譲歩し、配慮すれば早く締結できるのではないか」」と非難されています。

助けても恨まれるだけなら始めから助けなかった方がよかった、と多くの日本人は学習したと思いたいところですが、果たして岸田内閣の面々がそのあたりのことをどう考えているのか、些か不安に思えてくる今日この頃です。

倒れる牌が少しずつ大きくなっていくタイプのドミノ倒しですね。

何かの資料で南国の外貨準備高は8千億ドルが適正水準と

あった気がします。 現在は4500億ドル程度ですから

もう少し積み増さないといけませんよね。

南国世論では日本を追い越し、日本は過去の国であり、一等国になったと

言っているそうですし、他国(日本)を支援する為には、もっと積み増さないと

いけませんね。

果して韓国の金融機関は、貸し剥がし(損失確定)に走るのでしょうか?

徳政令による損失相当は、納付法人税から控除できたようにも思います。

確実なのは、およそ日本の常識では想像もつかないようなことが起こるだろうということです。他人事なので気楽に見物できますが。

カズさま

貸し剥がしは、既に始まっています。

方法としては、「銀行が貸し出しの更新時に、今まで貸して金額より少ない金額しか貸さないようにする」というやり口です。

借り手は、「別の金融機関から銀行より高い利子で不足分を借りる」形で、対処し始めています。

龍様 だんな様

常識的に考えれば、”借りる方も借りる方なら貸す方も貸す方” なんですよね。

徳政令だと当事者リスクが皆無。

懲りない面々にはクスリが必要。

*返信ありがとうございました。

1月末の外貨準備の発表がちょっと興味あります。

果たして介入の影響が数字に現れるかどうか。

まあ、少なくとも韓国銀行のコメントに関しては口から出任せであることがここでの検証でバレているのですが、外貨準備の数字もいじってくるのかどうか。いじらないとすれば結構外貨準備が減ってるはずです。介入してるなら。

まあ、ドルを借り入れて介入すれば外貨準備を減らさずに済むのではありますが