米財務省が先日公表した為替監視レポートを読んでいると、韓国が2020年下期にかなり多額の為替介入を行ったと読める記述があります。これは、当ウェブサイトでかなり以前から提唱してきた「韓国の資産バブルFRB主犯説」ともかなり整合している話題であり、また、韓国が公然と為替介入を行っている証拠でもあります(※もっとも、米国は韓国について「不透明」という表現は使っていませんが…)。

目次

韓国の資産バブル

韓国の資産バブルFRB主犯説

当ウェブサイトではかねてより、新型コロナウィルス感染症拡大に伴う米FRBなどの金融緩和政策が、廻り回って、韓国の家計債務を増大させている、という仮説を提示しています。

逆に言えば、韓国の個人は、とくにここ1年間、銀行等の金融機関からかなりのカネを借り、そのカネで不動産だ、株式だ、ビットコインだ、といったさまざまな資産に投資(投機?)しているフシがあるのですが、その大元が米FRBの量的緩和(QE)にある、という仮説でもあります。

これが、「韓国の資産バブル(家計債務)FRB主犯説」です。

このメカニズムは、こうです。

米FRBなどの主要国の中央銀行がコロナショックを受けて旺盛な金融緩和政策(市中におカネをジャブジャブと供給する政策)を採用したところ、為替市場では韓国ウォンを含めた新興市場通貨などに投機資金が流入。

こうした投機資金によるウォン高に対抗するため、韓国の通貨当局が自国通貨であるウォンを売り、外国通貨(おそらくは米ドルなど)を旺盛に買い入れる、いわゆる「自国通貨売り介入」を実施していたのではないか、というのが基本的な仮説です。

実際、韓国の2021年11月時点における外貨準備高は2020年4月と比べて約600億ドル増大していますが、このうち特別引出権(SDR)の特別追加配分(100億ドルあまり)の影響を除外した500億ドル分が、こうした為替介入による増加であろうと考えると、うまく整合するのです。

韓国の資産バブルは長続きしない

ただし、韓国の為替介入の影響は、これに留まりません。500億ドル分の為替介入により、裏側でそれに相当する韓国ウォンが市中にばらまかれているからです。

韓国で不動産市場の価格暴騰などが報じられ始めたのは昨年夏ごろからですが、同じ時期に株価、暗号資産(仮想通貨など)の価格なども上昇しまくっているのに加え、家計がやたらと銀行等金融機関からおカネを借りている、といった報道も相次いでいます。

たとえば、国際的な通貨(ハード・カレンシー)ではないはずの韓国ウォンが、ビットコインの取引通貨でシェア第3位を占めているという報道を、『韓国ウォン、ビットコイン取引量で「世界3位」の衝撃』でもなどでも取り上げたとおりです。

| キムチコインの価値が蒸発?=韓国メディア報道当ウェブサイトで以前から通貨取引量や国際債券市場などに関する統計をもとに、世界の通貨の実力を探るという努力をしてきたのですが、その成果のひとつは『数字で読む「人民元の国際化は2015年で止まった」』などにまとめたとおりです。こうしたなか、本日は人民元ではなく、韓国ウォンに関するまことに興味深い報道を眺めてみたいと思います。2021/09/15 12:30追記図表1と図表2が同一物だったので、図表1の方を差し替えました。通貨の取引量~SWIFT統計から~当ウェブサイトで... 韓国ウォン、ビットコイン取引量で「世界3位」の衝撃 - 新宿会計士の政治経済評論 |

また、当ウェブサイトでは昨年冬の時点で、韓国の家計債務問題について議論していますが(『家計債務水準がついに名目GDPを超過=韓国』等参照)、これも、韓国銀行がウォンを市中にばらまき始めた時期が昨年冬頃だと考えたら、ストーリーとしては大変に整合するのです。

| 本稿では先週から取り上げようと思っていた話題について、簡単に触れておきたいと思います。それは、資金循環統計上の「家計債務」が、2020年9月において、名目GDPの規模を超えた、というものです。これについては実際に韓国銀行のデータ等も入手出来ているので、本稿では韓国の家計債務がジリジリ一貫して伸び続けているという点を確認しておきたいと思います。経済ショック時の隣国の為替介入に気を付けろ気付いたら、年末です。もうあと3日後には、年が変わってしまいます。今年はさまざまなことが発生しましたが、なかでも大... 家計債務水準がついに名目GDPを超過=韓国 - 新宿会計士の政治経済評論 |

以上の流れをまとめたものが、次のフローチャートです。

韓国家計債務FRB主犯説

- ①FRB等、主要国中央銀行による金融緩和

- ②為替市場で韓国ウォンを含めたEM(※)通貨高

- ③韓国の通貨当局が「ウォン高になり過ぎれば輸出業者が困る」と判断

- ④韓国のウォン売り・ドル買い介入(→外貨準備の増加)

- ⑤市中のウォン流通量が増大(→マネタリーベースの増加)

- ⑥金融機関の家計向けローンが増大(→家計債務の増大)

- ⑦カネを借りた家計がリスク資産(株式、不動産、暗号資産など)に投資

- ⑧韓国ウォンがビットコイン取引通貨の第3位に浮上

(【出所】著者作成。なお、「EM」とは “Emerging Markets” 、つまり「新興市場諸国」のこと)

ただし、上記の流れが正しいのだと仮定すれば、こうした韓国の資産バブルがいつまでも長続きするとは限りません。昨今、米FRBで金融緩和の段階的縮小(テーパリング)の議論が出て来るに従い、上記①~⑧という流れの「大元」の部分の前提条件が変わりつつあるのです。

外貨準備高の減少が意味するもの

では、その「変調」の具体的な証拠はあるのでしょうか。

これこそが、先日の『韓国の外貨準備50億ドル減少は為替介入によるものか』でも取り上げた、韓国の外貨準備統計の「変調」です。

| 為替介入のためでしょうか、韓国の2021年11月の外貨準備高は前月比で50億ドル少々のマイナスとなりました。韓国の金融は外国(とくに米国)に深く依存していますが、外貨準備高が減少に転じた理由は、FRBのテーパリング観測が強まるにつれ、あるいは韓国国内の尿素水不足などの騒動が深刻化するに従い、ウォン安が進行したからなのかもしれません。ただし、現在の韓国は、500~1000億ドル程度の外貨流出には耐性があると考えられます。それはいったいどういうことでしょうか。FRB主犯説と「株安・金利上昇のダブルパンチ」先日の... 韓国の外貨準備50億ドル減少は為替介入によるものか - 新宿会計士の政治経済評論 |

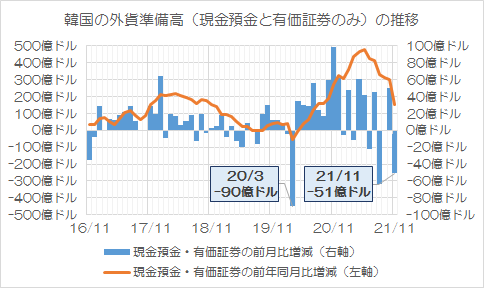

韓国銀行が3日に公表した、2021年11月分までの外貨準備統計によると、韓国の外貨準備高は前月比約53億ドル減少し、4639.17億ドルでした(図表1)。

図表1 韓国の外貨準備高(2021年11月)

| 項目 | 2021年11月 | 前月比 |

|---|---|---|

| 外貨準備高合計 | 4639.08億ドル | ▲53.00億ドル |

| うち金 | 47.95億ドル | 0.00億ドル |

| うちSDR | 153.51億ドル | ▲1.72億ドル |

| うちIMFポジション | 46.31億ドル | ▲0.51億ドル |

| うち現金預金・有価証券 | 4391.31億ドル | ▲50.77億ドル |

(【出所】韓国銀行)

とくに、SDRの額がほとんど動いていないにも関わらず、現金預金と有価証券の残高が50億ドル減少していること自体、先日の議論でも報告したとおり、これは為替介入(※ただし先ほどとは逆の「外貨売り・ウォン買い」介入)によるものではないか、というのが個人的な疑念です。

為替介入の実額

昨年12月までの9ヵ月で外貨準備が400億ドルも増えた!

これを裏付けるのが、外貨準備のこれまでの動きです。

韓国の外貨準備のうち、現金預金・有価証券合計額が、前月比で50億ドルを超えるマイナスになるのは、今年2回目でもあります(図表2)。

図表2 韓国の外貨準備のうち現金預金・有価証券の増減

{kind=link}

(【出所】韓国銀行)

これで見ると、韓国の外貨準備のうち現金預金・有価証券の金額は昨年4月以降は一貫して増え続け、多い月では100億ドル近く増えたこともあるのですが、FRBのテーパリング観測が本格化して以来、韓国の外貨準備の伸びは緩やかになっています。

これなどまさに、韓国が昨年のコロナ禍以降、自国通貨高を抑制するために旺盛な為替介入を行っていたという証拠であり、また、FRBのテーパリング観測以降はこの流れが逆回転し始めている、という証拠でしょう。

図表2で見ると、2020年3月にはコロナ禍の初期の資金流出があったものの、その後は12月まで、現金預金・有価証券の金額は一貫して増え続けていることがわかります。その金額を、時期で分けると、だいたい次のとおりです。

韓国の外貨準備の推移(現金預金+有価証券の部分のみ)

- 2020年3月…▲89億9307万ドル

- 2020年4月~12月…+407億9469万ドル

- 2021年1月~7月…+155億9761万ドル

- 2021年8月…▲64億2136万ドル

- 2021年9月~10月…+49億1494万ドル

- 2021年11月…▲50億7704万ドル

(【出所】韓国銀行)

2020年4月から12月の増え方が異常に大きい、という点に注目してみましょう。407.9億ドルといえば、韓国の外貨準備の10%にも相当する金額です。通常、韓国くらいの外貨準備高(4000~5000億ドル)で、純粋な資産運用だけで利回り10%というのはなかなか難しいのが実情です。

したがって、やはりこの外貨準備高の急増は、韓国が為替介入をしていたという証拠と見るのが自然なのです。

米為替監視レポート

上記の考え方、世間ではあまり注目されているフシはありません。

ところが、当ウェブサイトで考えていたことと、非常に似たような内容を述べたレポートを発見しました。それが、米国財務省が公表する、俗に「為替監視レポート」と呼ばれるものです。これは、米国が主要貿易相手国を相手に、「為替操作国」として認定するかどうかに関して、半年に1回公表するものです。

原文は米国財務省の “Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States” (※PDFファイル)で読むことができます。

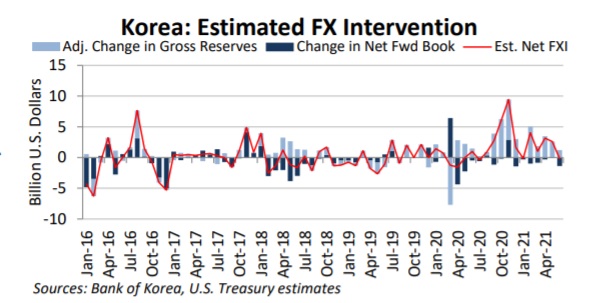

このレポートの25ページ目に、こんな図表があります(図表3)。

図表3 為替監視レポートに掲載された韓国の為替介入試算額

{kind=link}

(【出所】米国財務省・為替監視レポート)

赤線部分が、米国財務省が予測した為替介入額ですが、先ほどの図表2と、グラフの形状が大変によく似ています。やはり、韓国の昨年における外貨準備高の増加は、基本的には為替介入によるものである、というのが、米財務省の見解でもあるのでしょう。

米財務省「韓国は為替介入を常態化」

ちなみに為替監視レポートは韓国の為替介入について、次のように述べます。

“Korea has well developed institutions and markets and should limit currency intervention to only exceptional circumstances of disorderly market conditions.”

前半部分は皮肉なのかは知りませんが、後半にある「為替介入は市場環境が秩序を失うという例外的な状況下に限定して行われるべき」という指摘は、裏を返せば、現在の韓国が為替介入を常態化させていると米国財務省が認識している証拠でしょう。

中国は「不透明」、日本は「透明」

ちなみに、為替監視レポートでは「透明性」(transparency)という単語がよく出て来ます。

たとえば、同レポートP20~21には、中国の為替メカニズムについて、こんな記述が出て来ます。

- “China provides very limited transparency regarding key features of its exchange rate mechanism, including the policy objectives of its exchange rate management regime, the relationship between the PBOC and foreign exchange activities of the state-owned banks, and its activities in the offshore RMB market.”(同P20)

- “China’s lack of transparency and use of a wide array of tools complicate Treasury’s ability to assess the degree to which official actions are designed to impact the exchange rate.”(同P21)

【下線は引用者による加工】

つまり、中国の通貨・人民元(RMB)の為替変動の仕組みについては、透明性がとても限られている、という意味の批判です。

同様に、この「透明性」という表現は、日本についてもこんな記述が出て来ます。

- “Japan is transparent with respect to foreign exchange operations, regularly publishing its foreign exchange interventions each month. It has not intervened in foreign exchange markets since 2011.”

【下線は引用者による加工】

これは中国について「不透明だ」と批判している延長線上で、「日本は為替介入のやり方がとても透明だ」、と絶賛しているように見えます(実際、日本の場合は為替介入を実施したかどうかに関するレポートを毎月公表しています)。

ちなみにこうした「中国は不透明」、「日本は透明」といった表現が韓国について使われていないのは気になりますが、いちおう、米国も韓国を「同盟国」として気を遣っている、ということなのかもしれません。

※ ※ ※ ※ ※ ※ ※

ちなみに余談ですが、日本は民主党政権時代だった2011年の下手くそな介入を最後に、その後は為替介入を一切行っていません。

ただ、この民主党政権による為替介入自体、財務省が国庫短期証券(国債の一種)を発行して為替介入原資を作っているため、民主党政権が「国の借金」(?)を増やすのに大変に貢献した、という点については、あまり注目する人がいないというのも不思議な話です。

いずれにせよ、民主党政権の為替介入自体、個人的には、「民主党政権禍」と呼ぶに値するのではないか、などと思う次第です。

View Comments (14)

結構気軽に為替介入国認定していたように記憶しているが、、、

韓国は、韓銀による為替介入を「後で報告すればやって良いこと」で権利だと考えていて、恒常的に介入しているでしょう。

投資をしてる人達の間では,昔からの常識かも。

直近の株式市場や商品市場は,投資家の間で「南アフリカではオミクロン株による重症者が少ない」という情報のほうが重視されて,方向性が迷走しています。難しい相場です。

>中国は「不透明」、日本は「透明」

韓国は「半透明」→ココデモカ!!

介入総額をひた隠し、半期の介入差額(売越し・買越し額)だけを公表しています。

介入総額を公表すれば、辻褄を合わせるまでもなく実態が露呈しちゃうんですよね。

まあ、米国としてはドル売り介入にしか注視してないんでしょうけど・・。

あれ? 米国が注視してるのはウォン売り介入の方ですね・・。

(/_;) うぉーん。ナイテミマシタ。

為替に限らず中国・韓国の国が発表する統計他の数値は多分に政治が介入して歪められていることが多く信用できないことは、知っている人は知っていますが、日本人一般は国家ぐるみで嘘をつくとは思っていないようです。性善説の人が多いことは暮らしやすいのですが、騙され易いことでもあります。

>ただし、上記の流れが正しいのだと仮定すれば、こうした韓国の資産バブルがいつまでも長続きするとは限りません。昨今、米FRBで金融緩和の段階的縮小(テーパリング)の議論が出て来るに従い、上記①~⑧という流れの「大元」の部分の前提条件が変わりつつあるのです。

韓国の資産バブルがはじけた時に、韓国が米国へ『米国の所為だから謝罪と賠償をしろ!』と求める展開が来るかもですね。

大韓帝国の負債は大日本帝国が肩代わりをしたような…次は中華人民共和国が肩代わりをするんですかね?

>いずれにせよ、民主党政権の為替介入自体、個人的には、「民主党政権禍」と呼ぶに値するのではないか、などと思う次第です。

『成果』という単語はありますが、『成禍』という単語は無いようです。

読みは同じ『せいか』だから、同音異義語として普及すれば面白いのに。

ちなみに、中華人民共和国やプーさんは兎も角、中国って今でも新しい漢字を創り出していて、基本的に今ある漢字を使い回す日本との違いを感じます。

やはり彼方の方が漢字への理解が深いんでしょうね。

同じ報告書を取り扱っても、こうして内容に変化が出るんですね。

米国、日中韓を為替レートの監視対象国に据え置き=韓国報道

https://www.wowkorea.jp/news/korea/2021/1204/10325786.html

みなさんに、お尋ねします。

今回の米国務省の発表を受けて、韓国は、どう考えると思いますか。

①米は韓国の為替介入の証拠をつかんでいない

②米韓同盟があるので、米は韓国の為替介入を黙認している

③米は韓国を為替介入していると、おおげさに騒いでいる

④①から③までの全て

よろしく、お願いします。

>引きこもり中年さま

④ですかね。証拠をつかんでいないといういつもの希望的見誤り、米韓同盟を結んでいるから自分たちは特別扱いされるという妄想、大げさに騒いでいるといういつもの「相手が悪い」癖のトリプルOINK行動をとっていることでしょう。

「自分の行動に問題がある」とは決して考えない民族ですから。

シロート目に見ても明らかに介入してる臭いですから、アメリカも黙ってみてはいないでしょう。

韓国人は、「悪いことをしている・約束を破っている」という感覚がありませんから、何らかの制裁をしない限り為替介入をやめないでしょう。もっとも為替介入の「資金」がいつまでねん出できるかですが。

米国財務省発表の「為替介入監視国家」は日本も同様ではないですか?

金融の世界で日韓は雲泥の差と思いますが、FRBはテーパリングでも日銀は微動だにしない。 日本のメガバンクの対韓国与信は確かに下がっていましたが、その他のところでチョロチョロやっていないか心配です(笑)

IMFにお世話になった時は米欧金融が「お助け?」し、10年強で利益確定して撤退しましたが、リーマンショックを引きずっていた落ち目の「シティー」がようやく撤退に出たみたいですね。

韓国金融が力を付けて来たのかな? この辺の日韓の繋がりが心配です。