為替介入のためでしょうか、韓国の2021年11月の外貨準備高は前月比で50億ドル少々のマイナスとなりました。韓国の金融は外国(とくに米国)に深く依存していますが、外貨準備高が減少に転じた理由は、FRBのテーパリング観測が強まるにつれ、あるいは韓国国内の尿素水不足などの騒動が深刻化するに従い、ウォン安が進行したからなのかもしれません。ただし、現在の韓国は、500~1000億ドル程度の外貨流出には耐性があると考えられます。それはいったいどういうことでしょうか。

FRB主犯説と「株安・金利上昇のダブルパンチ」

先日の『「株安・金利上昇」が韓国経済にとって脅威となる理由』では、韓国経済が外国(とくに米国)からの資金調達に依存していて、米FRBの金融緩和の「テーパリング」(段階的縮小)が韓国経済に「二重の意味での打撃」を与えかねない、という点を議論しました。

| 韓国の個人が借金をしてまで株を買うのは、米FRBの金融緩和も一因です。その金融緩和の段階縮小が見込まれるなか、株安、金利上昇、通貨安などが、韓国経済にさまざまな問題をもたらしそうです。とくに、単なる金利上昇だけでなく、株安を伴った金利上昇は、韓国の家計を金融破綻状態に追い込みかねず、そうなれば金融機関の経営問題にもつながるかもしれません。日韓通貨スワップなどが存在しない以上、日本にとっては他人事ですが。韓国の家計債務問題韓国経済を巡る「疑問点」『韓国家計債務問題深刻化も金融危機の日本波及は限... 「株安・金利上昇」が韓国経済にとって脅威となる理由 - 新宿会計士の政治経済評論 |

韓国からの資金流出による「ダブルパンチ」とは、金利上昇と株安のことです。

韓国の個人は、とくにここ1年間ほどのあいだ、銀行等の金融機関からかなりのカネを借り、そのカネで不動産だ、株式だ、ビットコインだ、といったさまざまな資産に投資(投機?)していたフシがあるのですが、当ウェブサイトの仮説だと、その大元が、米FRBの量的緩和(QE)にある、というものです。

韓国家計債務「FRB主犯」説

- ①FRB等、主要国中央銀行による金融緩和

- ②為替市場で韓国ウォンを含めたEM(※)通貨高

- ③韓国の通貨当局が「ウォン高になり過ぎれば輸出業者が困る」と判断

- ④韓国のウォン売り・ドル買い介入(→外貨準備の増加)

- ⑤市中のウォン流通量が増大(→マネタリーベースの増加)

- ⑥金融機関の家計向けローンが増大(→家計債務の増大)

- ⑦カネを借りた家計がリスク資産(株式、不動産、暗号資産など)を購入

- ⑧韓国ウォンがビットコイン取引通貨の第3位に浮上

(【出所】著者作成。なお、「EM」とは “Emerging Markets” 、つまり「新興市場諸国」のこと)

外貨準備統計から見る「FRB主犯説」

ただ、この「FRB主犯説」自体、べつに根拠なしに伊達や酔狂で述べている、というものではありません。③の部分以外については、すべて客観的な証拠(多くの場合は統計的な数値)での裏付けが取れているからです。

そのひとつが、韓国の外貨準備統計でしょう。

韓国銀行が公表している外貨準備高は、合計額に加え、「金」、「SDR」、「IMFポジション」、「現金預金・有価証券」という細目に別れています。

本日、2021年11月分までの外貨準備統計が出て来たのですが、これによると、韓国の外貨準備高は前月比約53億ドル減少し、4639.17億ドルでした(図表1)。

図表1 韓国の外貨準備高(2021年11月)

| 項目 | 2021年11月 | 前月比 |

|---|---|---|

| 外貨準備高合計 | 4639.08億ドル | ▲53.00億ドル |

| うち金 | 47.95億ドル | 0.00億ドル |

| うちSDR | 153.51億ドル | ▲1.72億ドル |

| うちIMFポジション | 46.31億ドル | ▲0.51億ドル |

| うち現金預金・有価証券 | 4391.31億ドル | ▲50.77億ドル |

(【出所】韓国銀行)

とくに、SDRの額がほとんど動いていないにも関わらず、現金預金と有価証券の残高が50億ドル減少しているのは気になります。やはり、FRBのテーパリング観測や尿素水不足騒動などにともなうウォン安に対し、外貨売り・ウォン買い介入をしたためなのでしょうか。

これについて、もう少し詳しく見ていきましょう。

韓国の外貨準備高の推移

韓国の外貨準備高はコロナ禍が本格化した2020年3月の為替介入のためか、2020年4月には前月比で100億ドル近く外貨準備が減ったものの、それ以降は順調に増えて来ていました。

外貨準備高の残高と、そのうち金、SDR、IMFポジションを除外した「現金預金・有価証券」の推移を示したものが図表2ですが、これで見ると、今年7月頃まで「現金預金・有価証券」の残高が一貫して増え続けていたことがわかります(ただし、軸に注意)。

図表2 韓国の外貨準備高(残高)の推移

{kind=link}

(【出所】韓国銀行)

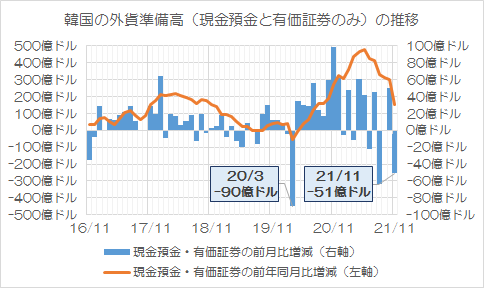

ただし、図表2だと増減額そのものがすこしわかり辛いので、外貨準備高のうち「現金預金・有価証券」のみについて、前年同月比を左軸に、前月比を右軸に、増減のみでグラフ化したものが、次の図表3です。

図表3 韓国の外貨準備のうち現金預金・有価証券の増減

{kind=link}

(【出所】韓国銀行)

こうやって見てみると、FRBによる金融緩和のテーパリング観測が本格化して以来、韓国の外貨準備高の伸びがピタリと止まり、むしろ前月比で50億ドル前後のマイナスとなる月も出て来た、というのが実情でしょう。

もっとも、「ポストコロナ騒動」のためでしょうか、韓国の外貨準備高には、かなりの額の「真水」が含まれていると考えられます。

500~1000億ドル程度の外部ショックなら耐えられる

図表3を見てもわかりますが、韓国は毎月前年同月比で最大500億ドル程度、外貨準備の持ち高を増やしており、これは先ほどの「FRB主犯説」でいうところの③、④の間接的な証拠ともいえるのですが、逆に言えば、韓国は今後、500億~1000億ドル程度の外貨流出であれば、自力で対応できるということです。

当ウェブサイトなりの仮説ですが、もともと韓国の外貨準備高には資産性が疑わしいものも含まれている可能性があるにせよ、少なくとも500億ドル程度は「換金が容易な資産」が含まれていると考えていました。

これに、コロナ禍以降に増えた外貨準備高が500億ドル少々あることを考えるならば、500~1000億ドル程度ならば、韓国経済は外部ショックに耐えられる、というのが当ウェブサイトなりの試算結果、というわけです。

もちろん、今後、FRBによるテーパリング・ショックが、韓国を含めたEM経済全体にどう影響をもたらすのかは、現時点で読み辛いところです。

しかし、今後、韓国などからの資金流出が本格化したとして、その資金流出規模が500~1000億ドル程度に留まるのであれば、韓国は対外的には金融危機ないし通貨危機に陥らないで済む、という可能性が高そうです。

ただし、韓国経済にはほかにも、膨張したマネタリーベースを裏付けとした家計債務問題などにも対処していく必要がありそうですが、このあたりについて韓国がどのようにして不良債権問題等に対処するかについては、純然たる韓国の国内問題です。

私たちの国・日本などの外国が日韓通貨スワップなどの手段により手助けできるものでもありますし、また、手助けすべきものでもない、とだけ申し上げておく次第です。

View Comments (8)

独断と偏見かもしれないと、お断りしてコメントさせていただきます。

(そう自分に言い聞かせないと、素人が舞い上がってしまうので)

(変異コロナも含めての)新型コロナ流行による経済低迷、米中対立にロシアが加わり、原油価格の乱高下に、イラン核問題など、世界の混乱要因が多々ある現在、外貨準備を、最高のタイミングで、(体裁を整えて)どう使うかで、(韓国も含めて)各国政府の能力が問われる事態ではないでしょうか。

駄文にて失礼しました。

すみません。追加です。

今、重要なのは外貨準備高ではなく、新型コロナワクチン確保量ではないでしょうか。

韓国は、コロナ危機を米韓スワップで凌いでから、だいぶドルを蓄えたと妄想します。

今月末に、米韓スワップが切れる影響が、どう出るか楽しみにしています。

為替介入とかいう馬鹿なことをするために、通貨スワップを使うのは反則では?

韓銀が最近いち早く

利上げに動いたのは

米国テーパリングに向けての

ウォン崩壊防衛のためと

ここのみなさんは知っているのですが

米国の経済誌「フォーブス」に

「FRBのパウエル議長は韓銀から学ぶべき」(?)

との的はずれな記事が載り、

ハンギョレが喜々として記事にしてます。

https://news.yahoo.co.jp/articles/fa296e4ab5d2ebda0da8c6f0ed23b66960a225fd

ただ、そのウィリアム・ペセックなる筆者は

過去にもまとはずれ韓流ゴリ押し記事の人なので

まあ、米国メディアにもそんなやからが

居るんだなあと呆れます。

韓銀利上げ後の米国テーパリングでウォン安になった場合、再度利上げが必要になります。

米国テーパリング後に利上げしたほうが1回で済むと思うのですが。

韓国は米国テーパリングが心配でじっとしていられないのでしょうか?

世相マンボウ_ さま

韓銀は、FRBより先に利上げをして素晴らしいという、ホルホル記事だと思います。

しかしながら韓国は利上げすると、自分の首が絞まるので、FRBのテーパリングにメリット無し、という意味でも的外れだと思います。

はるちゃんさま だんなさま

コメントありがとうございます。

たしかに仰られるように

すでに端緒がみえるウォン安に慌てたか、

「ウリは利上げできるニダ」と

見えを張りたかったのか

自国経済ズタボロの中での

慌てて利上げは上策とはいえませんわなあ。

ジョセフ・スティグリッツ博士による

中央銀行の仕事とは

『パーティーがおこなわれている間に

パンチボウルを片付けることだ』

のせっかくの格言も、

かの国においては

『パンティがおろされている間に

パンツのボウルを使ってしまうニダ」(?)

ぐらいの理解でしかないのかもしれません。