先ほどの『米財務省、中国を為替操作国に認定』を掲載した直後にいくつかのメディアを眺めてみて、改めて思ったのですが、そもそも「為替操作」「為替介入」について、きちんとした解説がなかなか掲載されていません。そこで、以前の『【総論】金融政策の基本と「絶対逆らえないトリレンマ」』などをもとに、改めて貿易や為替介入、「国際収支のトリレンマ」について、簡単に議論しておきたいと思います。

自動車会社の設例

先ほどの『米財務省、中国を為替操作国に認定』を掲載した直後にいくつかのメディアを眺めてみて、改めて思ったのですが、そもそも「為替操作」「為替介入」について、きちんとした解説がなかなか掲載されていません。

そこで、本稿ではごく簡単に、為替介入と「国際収支のトリレンマ」を考えておきたいと思います。その際、最初にこんな設例を考えてみましょう。当たり前の話ですが、自動車メーカーが自動車を1台80万円で製造し、100万円で売ると、売上総利益は20万円です。

自動車1台あたりの損益

- 売上高…100万円

- 売上原価…80万円

- 売上総利益…20万円

この自動車メーカーがこの自動車を年間100万台売れば、年間の売上高は1兆円、売上原価は8000億円で、売上総利益は2000億円と計算されます。

自動車を100万台販売したときの損益

- 売上高…1兆円

- 売上原価…8000億円

- 売上総利益…2000億円

ただ、「2000億円」と聞くと「凄い」と思ってしまいますが、現実には、この自動車メーカーは2000億円の売上総利益から、営業マンへの給料を支払ったり、本社事務所の経費を払ったり、顧客へのアフターサービスのコストを負担しなければなりません。

さらに、工場を建てるために設備資金を借りていたら、銀行などに金利を払わねばなりませんし、為替差損などのコストも負担しなければなりません。

現実には、最終的な利益(当期純利益、または「親会社株主に帰属する当期純利益」)が数百億円もあれば御の字、といったところでしょう。

輸出企業にとっての円高、円安

さて、トヨタ自動車をはじめとするわが国の自動車会社は、全世界で商売をしていて、トヨタの自動車はそれこそ地球上の各所で走り回っています。

ここで、便宜上、1ドル=100円だったとし、自動車はすべて日本国内で製造されているものと仮定しましょう。また、輸送コスト、関税などについては無視し、為替ヘッジについても行っていないものと想定します。

このとき、自動車1台を1万ドルで売り、1万ドルを1ドル=100円で日本円に両替すれば上記の1台あたりの損益はそのまま維持されます。

自動車1台あたりの損益

- 売上高…100万円

- 売上原価…80万円

- 売上総利益…20万円

しかし、1ドル=50円の円高になってしまうと、この企業は自動車を1台売るたびに30万円の赤字が発生してしまいます。

1ドル=50円のときの、自動車1台あたりの損益

- 売上高…50万円

- 売上原価…80万円

- 売上総利益…▲30万円

一方で、1ドル=200円の円安となれば、この企業は自動車を1台売るたびに120万円もの粗利が発生します。

1ドル=200円のときの、自動車1台あたりの損益

- 売上高…200万円

- 売上原価…80万円

- 売上総利益…120万円

つまり、輸出企業にとって為替相場は、「自国通貨安」ならばハッピー、「自国通貨高」なら業績悪化、ということを意味します。

輸出企業が多ければどうなるのか?

では、この為替変動は、いかにして生じるのでしょうか?

外為相場も結局は需給で決まりますので、たとえばドル円相場も、「円を売ってドルを買いたい人」と「ドルを売って円を買いたい人」の均衡で決まります。

日本企業が素晴らしい製品をどんどんと製造し、米国で日本製品がどんどんと売れれば、日本企業は米ドルをたくさん獲得することができます。ただ、日本企業は米ドルを持っていても仕方がありませんので、利益を日本に持ち帰るためには、売り上げた米ドルを日本円に両替しなければなりません。

当然、この日本企業は、「ドルの売上高を円に両替する」という意味で、ドルを売り、円を買う需要があるのです。

そして、日本が米国に対して貿易黒字という状態が続いていれば、いずれ、「円を買いたい」という需要が「ドルを買いたい」という需要を大幅に上回ってしまい、放っておけばどんどんと円高になっていくはずです。

これが市場メカニズムです。

一時期よりも衰えたとはいえ、日本は依然として産業競争力が強いため、基本的に円高圧力が常に働いていると考えて良いでしょう。

ただ、それと同時に、日本からは有り余ったカネが外に出ていくという圧力も働いています。これが対外投資です。

対外投資には「対外直接投資」と「対外証券投資」の2つの種類があるのですが、「対外直接投資」は企業などが外国に工場や支店などを作る行為、「対外証券投資」は機関投資家(おもに金融機関)などが外国の有価証券を買う行為だと考えれば良いでしょう。

- 対外直接投資…企業が外国に工場や支店などを直接投資する行為

- 対外証券投資…機関投資家が外国の有価証券を買う行為

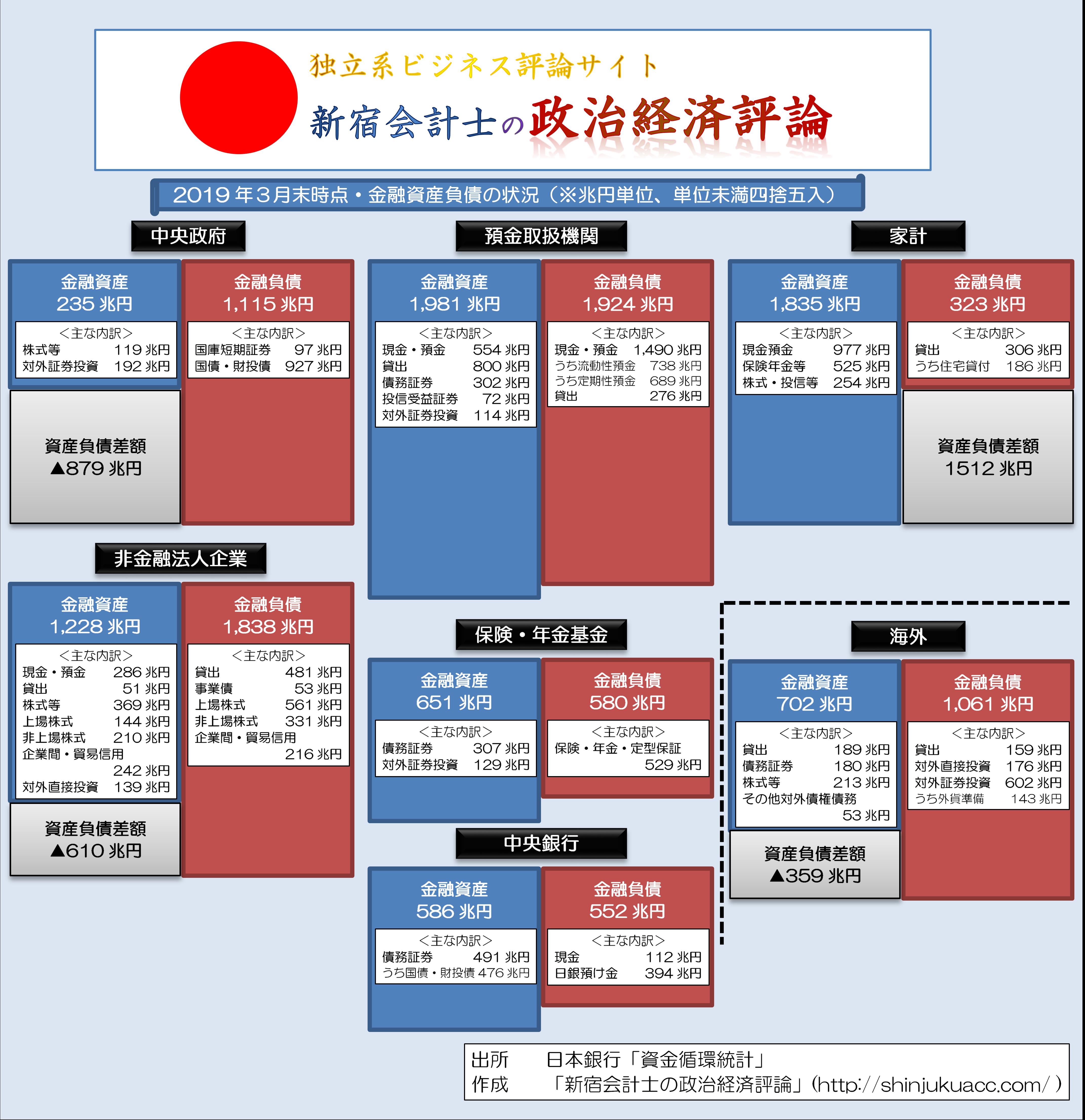

ちなみに2019年3月末時点の『資金循環統計』によれば、日本全体の対外直接投資は176兆円、対外証券投資は602兆円です。

図表 日本全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

{kind=link}

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

つまり、輸出企業が売上をひたすら円に両替して日本国内に持ち込み続ければ、一方的に円高が進むはずですが、現実には日本企業などは売上高の全額を円に両替するようなことはせず、外国で投資をしているため、無限に円高が進むという状況にはありません。

国際収支のトリレンマ

ただ、それでも為替相場が無限に自国通貨高方向へ進んでしまった場合には、いったいどうすれば良いのでしょうか。

現在の世界は、北朝鮮などごく一部の国を除き、各国ともに「開放(オープン)経済」を採用しています。このため、ある国の金利が高ければ、その国の通貨を買いたいと思う人が増え、その国の通貨の価値が上昇します。

しかし、自国の通貨の価値が上昇し過ぎてしまえば、輸出品の価格競争力が損なわれてしまいます。そこで、自国の通貨の価値上昇を防ぐためには、

- ①外国からの資金流入をシャットアウトする(閉鎖経済、統制経済に移行する)

- ②外国から資金流入があった場合、中央銀行が外貨買いの介入を続ける(固定相場制に移行する)

のいずれかしかありません。

この点、閉鎖経済、統制経済などに移行してしまえば、外国からの自由な資金流入が制限されるということであり、今日のグローバル化した世界でそんなことをやれば、産業は壊滅的な打撃を受けるに違いありません。

そこで、人為的に為替相場を一定水準に維持するためには、②のような方策を用いるしかありません。

ただ、中央銀行が外貨を買い、自国通貨を市場に放出するという介入を続ければ、たしかに自国通貨高を防ぐことはできますが、1つの弊害が出て来ます。

それは、自国通貨の供給量が異常に増えてしまう(あるいは独自の金融政策が採用できなくなる)、という現象です。

その実例が、スイスです。

スイスは2011年9月に、「1ユーロ=1.20フラン」という為替上限レートを設定し、これ以上に自国通貨が上昇しようとしたときには、中央銀行(SNB)が外貨を買い、自国通貨を売るという「為替介入を行う」と宣言しました。

その結果、スイスは現在、ドル換算で8000億ドルにも達する巨額の外貨準備を保有しており(『企業会計のセンスで中央銀行を議論するWSJ』参照)、しかも、この買い介入は3年少々で破綻し、2015年1月にSNBは突如としてこの目標を放棄。

1日で10%も通貨が切り上がる、といった大混乱が生じました。

このことから、次のことがいえます。

- ①資本移動の自由を確保したままで為替相場を固定化しようと思えば、独自の金融政策が実施できなくなる。

- ②為替相場を固定化し、独自の金融政策を実施しようと思えば、資本移動の自由を制限するしかない。

- ③独自の金融政策を実施しつつ、資本移動の自由を確保しようと思えば、為替相場を固定化することはできない。

これを一般に「国際収支のトリレンマ」と呼びます。

諸国はいったいどういうパターンなのか?

さて、「国際収支のトリレンマ」は、経済の鉄則です。

日本は上記③のパターン(通貨供給量をコントロールしつつ、資本移動の自由を確保すること)を重視しているため、為替市場では日本円の値動きをコントロールすることはできず、完全な変動相場制が採用されています。

日本は例外的に為替介入を行うこともありますが、その実施状況は毎月公表されていますし、民主党の野田佳彦政権時代の2011年11月4日に3062億円の為替介入(円売り・ドル買い)が行われたのを最後に、介入は行われていません。

しかし、スイスの場合は上記③のパターンを採用していながら、為替相場をコントロールしようとしたので、無理が来て2015年にいきなり為替相場固定化政策が破綻しました。

また、香港やデンマークの場合は、特定の通貨に対する為替相場を固定化しつつ、資本移動の自由も維持しているため、パターンでいえば上記①のとおり、金融政策の独立を放棄するしかありません。

一方で中国の場合は、「パターン①」を採用していると自称しているようですが、実質的にはパターン②を採用しているものと考えて良いでしょう。というのも、外国の機関投資家が自由に中国本土に投資することができないからです。

※ ※ ※ ※ ※ ※

先ほどの『米財務省、中国を為替操作国に認定』で報告したとおり、中国の通貨・人民元は、2016年10月に国際通貨基金(IMF)の特別引出権(SDR)に組み入れられました。しかし、よく考えてみたら、自由に利用できない通貨をSDRに含めること自体、明らかにおかしな話でしょう。

また、米国が中国に対して怒っているのは、「自由主義国」のルールを部分的に使いながら、都合に合わせて自国を発展途上国と称している点でしょう(『米国は「日韓仲介」しないばかりか、WTOで韓国を名指し批判』参照)。

いずれにせよ、米国は今後、おもに中国を念頭に置きつつ、「不当な為替操作を行っている」という国については厳しく指摘し、改革を迫っていくのではないかと思います。

View Comments (10)

いつも楽しく拝見させております.韓国ネタはややオーバフロー

気味で疲れてしまって,コメントすら滞る様になっておりますが,

以下の記述には,大変興味を惹かれております.私は経済学に関

してズブの素人に過ぎず,この様なテーマの専門家の方に質問し

てしまうのも誠に僭越な気がしますが,興味の方が勝ってしまい,

不躾ながら以下をコメントさせてください.

> 国際収支のトリレンマ

FX = 為替の固定(=1) 変動(=0)

CM = 資本移動の自由(=1) 移動禁止(=0)

MP = 金融政策の独立(=1) 従属(=0)

FX, CM, MPをBoolean代数として上のように定義すると,

(FX,CM,MP) = (1,1,0) --(1)

資本移動自由,為替相場固定化,独自の金融政策できなくなる,

(FX,CM,MP) = (1,0,1) --(2)

為替相場固定化,独自金融政策を実施,資本移動の自由を制限,

(FX,CM,MP) = (0,1,1) --(3)

独自金融政策実施,資本移動自由,為替相場を固定化できない,

と表現でき,つまり FX+CM+MP = 2 --(4)

ここまでは何となく解るのですが,本文中でスイス銀行SNBを

例に「FX=1, CM=1, MP=1」を人為的に実行したが,約3年で

破綻したとあります.

ここで,一気に解らなくなってしまいます.当時SNBは無限に

ユーロとスイスフランと交換して,保有ユーロの残高がどんどん

大きくなって,それが独自金融政策を妨げたと書かれておられる

のは,SNBは為替介入でスイスフランの通貨供給オペを行なって

いるに等しいので「反対の通貨吸収オペや政策金利の上昇などの

金融政策の自由度を失う」という意味で独自金融政策を実施でき

ないと考えれば宜しいのでしょうか?.

全くのド素人の質問で恐縮ではございますが,どなたかコメント

頂けると幸いです.

私も専門家でも何でもないので深く理解しているわけではないですが。

難しく考える必要なないと思います。

スイスフランという独自の通貨があって資本の移動が自由ということは、日本と同様に市場原理により為替は変動相場になります。

市場原理によって相場が変動するのを無理やり固定するので、マネー対マネーのパワーゲームになります。

結果的に強引に捻じ曲げられた相場が反動で大変なことになりました。

>それが独自金融政策を妨げた

この部分が疑問点なのかもしれませんが、記事の解説中に該当する説明は見当たりません。

単純に、日本やスイスのように独自の通貨を持ち独自の金融政策が実施できる状況で、資本の移動が自由という条件なら、為替相場は市場原理により変動し、それを妨げることはできない、という理解では駄目でしょうか。

言い方を変えるなら、分類3なのに固定相場にしようとして失敗したというだけで、分類1になったわけではないということです。

つまり、分類1,2,3のどれかに当てはまる、というだけだと思います。

専門家ではないですけども、トリレンマとしての考え方はあってると思います

自国通貨売りをするという事は、市場に自国通貨をバラまく事で、量的緩和みたいなもんです

例えばこの状況で引き締めの金利上昇の金融政策を打ち出しても効果は無いですよね

つまり、資本移動が自由な状況で為替の安定と金融政策は両立出来ないって事です

トリレンマとしての考えはあっています

ただし、スイスがユーロペグ介入をやめた理由は独自の金融政策が打てなかったからじゃないです

スイスがユーロペグ介入をやめた理由は、外貨準備高がユーロで積み上がっていく中、欧州は景気が悪くユーロが下落し続けていて含み損が増えた事とされています

要はスイスは産業競争力維持の為にフラン安にしたかったんですが、含み損は嫌だったのでユーロペグをやめた

この話は続きがあります

それでもフラン安にしたいスイスは、ペグをやめる代わりにマイナス金利を上昇、また市場に明言せずにこっそり裏で為替介入してました

固定相場を放棄しても短期的に為替介入するケースはしばしばありますが、ここまであからさまなのはねぇ

スイスってなかなかアレなお国なんですよね

ピークを過ぎたソフトエンジニア様,

ヒカゲ様,

ご返信ありがとうございます.私のモッテマワってわかりにくい

質問にもかかわらず,明晰なお答えを頂き改めてここのコメント

主様の水準の高さに感じ入っている次第です.

お二人がご指摘しておられる通り,私の疑問の核心は以下の通りです.

「SNBは,あのままずっと介入し続けることも可能なはずなのに,

なぜ途中で無限介入を中止したのか?」

SNBは下落してゆくユーロを,スイスフランを印刷(実際にはSNB

のコンピュータ上のデータを書き換えるだけ?)して,それらを交換,

つまり買い支えを繰り返すのですから,含み損は最初っから覚悟の

上のはずと思えます.それでも,想定以上に含み損が大きくなって,

介入中止.ヒカゲ様の仰るシナリオを補足すると,こんな感じでし

ょうか.

しかし,SNBはスイスフランは無限に発行できるので,介入を続けて

ユーロ以上に自国通貨を毀損すればユーロ高に誘導できるし,スイス

フラン立てで,積み上がったユーロは含み益をもたらすと,ど素人

の私は考えてしまいます.

10ru 様

こちらも勉強になります。

以下、自信はありませんが。

スイスフラン売り、ユーロ買いの為替介入なので、見方を変えればスイスフランでユーロを買い支えていることになります。

手元には外貨準備高としてのユーロが積みあがっていきます。

そんな中、ユーロの価値が下がれば膨大な含み損を抱えることになります。

結果はこんな感じです。

https://www.swissinfo.ch/jpn/business/%E3%83%9E%E3%83%8D%E3%83%BC-%E3%83%9E%E3%83%8D%E3%83%BC-%E3%83%9E%E3%83%8D%E3%83%BC_%E3%82%B9%E3%82%A4%E3%82%B9%E3%83%95%E3%83%A9%E3%83%B3-%E3%82%B7%E3%83%A7%E3%83%83%E3%82%AF%E3%81%8B%E3%82%89%EF%BC%92%E5%B9%B4-%E3%81%84%E3%81%BE%E3%81%A0%E5%9B%9E%E5%BE%A9%E9%80%94%E4%B8%8A%E3%81%AE%E3%82%B9%E3%82%A4%E3%82%B9%E7%B5%8C%E6%B8%88/42809290

韓国も為替操作(もしかしたら逆の意味で?)の常習国ではないか?

『米中貿易紛争はさらに続く…「1ドル=1250ウォンまでウォン安ドル高も」』

2019年08月06日15時22分[ⓒ 中央日報/中央日報日本語版]

https://japanese.joins.com/article/326/256326.html?servcode=300§code=340

『しかしその後は通貨当局の介入と推定されるドル売りが出て、1ドル=1215ウォン水準まで値を戻した。ウォン安が予想されていた中、当局は取引開始後から積極的に介入したとみられる。 』

韓国政府が必死のウォン買い介入。でもお約束のw曲線を描きそうな展開です。

日銀砲って今やったら、通貨操作と言われるのかなあ。

>(1) 対米黒字が年間 200 億ドル超

>(2) 年間の経常黒字対GDP比3%超

>(3) 年間ネット外貨買いGDP比2%超、継続的一方的介入

日本のGDPが、2017年

4.872兆USD だいたい2018年のUSDJPYが110として、536兆円。

対米黒字が2018年速報値

6.52兆円

日本の経常収支 2018年

190,932億円

日銀砲が全額いくらだったのか、完全に捕らえた資料はないですが、一日1兆円超えのドル買いを100日以上続けたようですのでGDP比2%の枠なんて瞬時に蒸発です。

1.は余裕で超えていますし、2.もぎりぎり超えています。

当時もおそらくクリヤできてはいなかったでしょう。

1945年の敗戦以降、日本という国家が外国の勢力に明確な殺意をもって対応した唯一の事例じゃないでしょうか。オメガ7でもいない限り。

公開介入のうえ、スムージングオペだと言い張れば、あるいは・・。

取得した米ドルでの米国債購入を確約してあれば、もしかして・・。

いずれにしろ、守備的介入でかつ已むを得ない名分の存在が必要なんでしょうけどね。

中国は管理フロートという名の

事実上のドルペグですからね

金融政策を取る代わりに資本移動を制限してます

面白いのは

中国は世界経済の覇権を夢見てますが

元がドルペグである限りドルには勝てない点です

ソ連がドルベースのIMF体制に

コメコンで対抗しようとしましたが失敗

中国がドルに勝つにはいつかは打って出ないといけませんが元を買い支えてくれる国が現れるでしょうか?

現地です

普段ROMしていましたが、稚拙にもコメント致します。

今韓国の銀行により為替を整えようと四苦八苦していますが、外資の弾が少なくなり、国民の予算を使い1218ウォン=ドルの攻防をしていますが、前回は1260ウォンドル(2016年)まで行きました。

2016時はまだスワップが生きていた為事なきを得ましたが、今回は日米とスワップを締結していません。

韓国側は中国とのスワップの了承を得たと伝えていますが、これは嘘の可能性があります。

韓国が表沙汰にされていますが、アジア通貨が中米の経済合戦に巻き込まれている状況で元気がありません。

多分韓国側はお金を中国、ロシア辺りに融資してもらいたい筈ですが、状況が本当に危険な為、融資を得られない可能性が非常に高いと思います。

それでも韓国の政府は自国の通貨危機に瀕しても、ここまで何もしない、そして国民に説明しないとなると、非常に不気味な印象があります。

1人のトレーダーとして、予測がつかないかの国はどうなってしまうのか、気になります。