本稿では、おそらく日本では誰もやったことがない作業を試みたいと思います。それは、「韓国の資金循環統計の解読」です。資金循環統計とは、一国の「カネの流れ」を把握するうえで、非常に重要な統計であり、マクロ経済を議論する際には絶対に無視できないものです。昨日の『資金循環統計から見る、財政再建論の大間違い』では最新版の日本の資金循環統計を紹介しましたが、同じフォーマットを流用して、韓国の資金循環統計についても紹介してしまおうというのが本稿の狙いです。ただし、あらかじめ申し上げておきますが、韓国の資金循環統計には不備が多く、「分析」というよりは「想像」の域を超えていない箇所が多々出て来てもどかしい思いをする可能性が高いという点をご了承ください。

2019/07/13 22:00追記

「定年間近」様からのご指摘で、資金循環統計の図表の「中央政府の金融資産・負債差額」に誤植がありましたので修正いたします。

- (誤)738兆円

- (正)879兆円

誤植がございましたことを深くおわび申し上げますとともに、当記事に含まれている誤植につきましても修正しておりますので、あわせてお知らせ申し上げます。

目次

資金循環統計の価値

当ウェブサイトでは先日より、日本の資金循環統計をベースに、日本経済の姿を眺める、という試みをしています。

資金循環統計から見る、財政再建論の大間違い(2019/07/11 05:00付 当ウェブサイトより)

日本は「カネの力」で相手国を制裁可能(2019/07/12 05:00付 当ウェブサイトより)

これらの図表を作成していて気付いたのですが、せっかく「日本全体の資金循環」のフォーマットを作ったのであれば、資金循環統計さえ手に入れば、米国、ユーロ圏でも同じ図表を作ることができるはずです。

ただし、私たちにとってもっと知的好奇心を刺激する相手国があるとすれば、その一例は、韓国ではないでしょうか。

先ほどの『日本は「カネの力」で相手国を制裁可能』ではあえて実名を出しませんでしたが、ハッキリ申し上げれば、自称元徴用工問題やレーダー照射問題、さらには輸出管理問題などで日本を悩ませる「あの国」について、分析しておく価値があるのではないか、と思ったのです。

考えてみればわかりますが、資金循環統計は、1つの国の資金の流れを網羅的に把握するのにとても都合が良い統計です。そして、「相手の弱点」を知るのは、非常に有効な手段でもあるのです。

韓国の資金循環統計

フォーマットを流用してみました

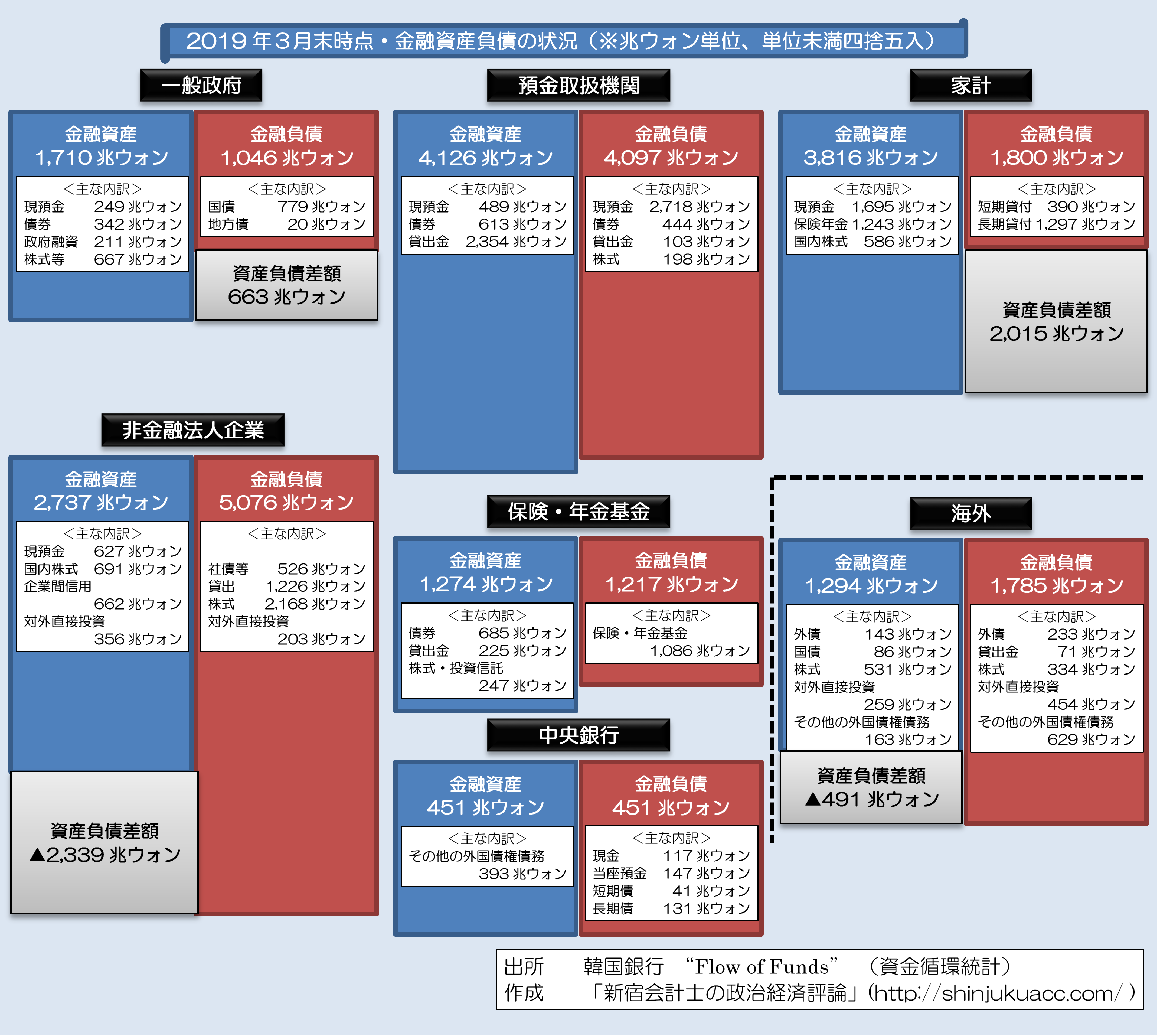

さて、さっそくですが、韓国の資金循環統計(2019年3月末時点)について、概要を作成してみました。それがこれです(図表1)。

図表1 韓国全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

{kind=link}

上記のPDF版

(【出所】韓国銀行 “Economic Statistics System” のページより “11.Flow of Funds” の “11.1.2 Financial Assets and Liabilities Outstanding”データを入手して加工)

いかがでしょうか?

こうやって見ると、だいたい韓国の資金循環が見えて来ます。

日本の資金循環統計と比べて、どんな違いがあるかについて、簡単にまとめておきましょう。

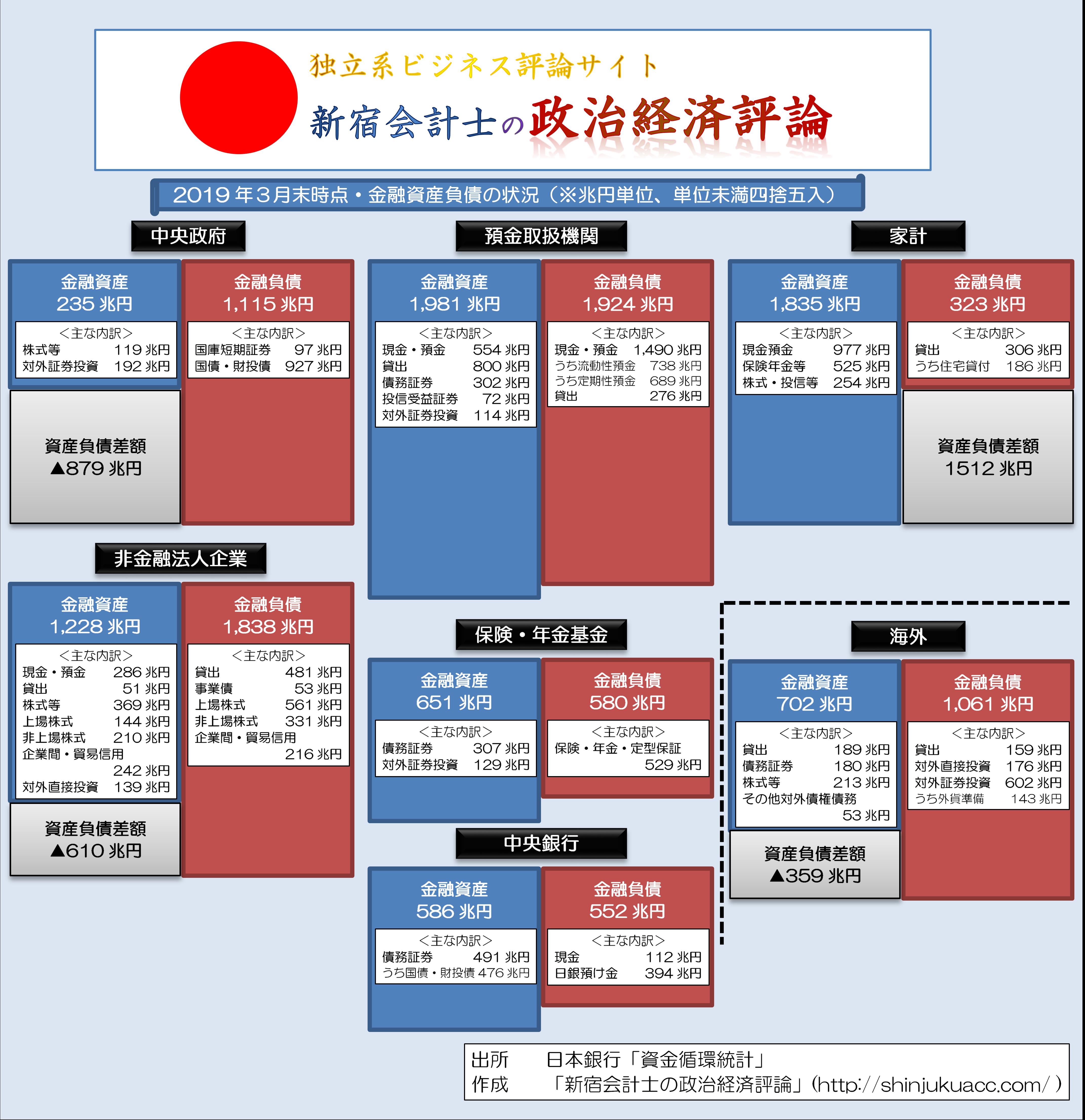

図表2 日本全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

{kind=link}

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

家計債務が大きいが政府部門は健全、企業投資も活発

まず、真っ先に目につくのは、韓国の場合は家計債務の規模が非常に大きい、という点です。

日本の場合だと、家計の金融資産は1835兆円に対し、金融負債はその5分の1の、323兆円に過ぎません。しかし、韓国の場合、家計の金融資産は3816兆ウォンに対し、金融負債はその半額近い1800兆ウォンに達しています。

その大きな理由は、おそらく、自営業者による事業目的の借入金が多いためかもしれませんが、もしそうだとしたら、これは非常に危険な話です。というのも、家計と事業が分離していないため、事業に失敗すれば、直ちに生活に行き詰る人がたくさんでてくる可能性がある、という意味でもあるからです。

一方、日本の場合、政府債務の額は1115兆円ですが、韓国の場合は1046兆ウォンで、為替相場を考えたら約10分の1に過ぎませんし、なにより韓国の場合は政府が株式などの金融資産を大量に持っていて、資産超過状態になっているという、非常に健全な姿をしています。

つまり、韓国政府の場合、財政的な健全性は極めて高い、という意味です。

さらに、非金融法人企業は5076兆ウォンもの負債を抱えていますが、うち2168兆ウォンが株式(時価)であり、いわば、韓国の企業は積極的にカネを借りて、事業活動を行っている、という意味でもあります。

このあたり、長引く不況のためか、企業がカネを借りてくれないがために、投資活動が停滞している日本にとっては、見倣うべき点であると思えてなりません。

怪しい項目は「海外」「中央銀行」に集中

ところで、韓国の資金循環を眺めていて、いちばん大きな謎は、「その他の外国債権債務」という項目が大きすぎることにあります。

たとえば、中央銀行の金融資産は451兆ウォンありますが、そのうち393兆ウォンが「その他の外国債権債務」という項目で構成されています。

金額から判断して、「外貨準備」のことではないかと思うのですが(1円≒10ウォン、1ドル≒1100ウォンで換算すれば、だいたい韓国が主張する外貨準備の金額と遠からず一致します)、通常、外貨準備は「その他の外国債権債務」ではなく、「対外証券投資」などの勘定に計上されることが一般的です。

また、海外部門に関しては、「海外から韓国国内への投資」の部分(つまり「海外の金融資産」)については、総額1294兆ウォンのうち、「外債」が143兆ウォン、「その他の外国債権債務」が163兆ウォンですが、ここにも「その他の外国債権債務」という項目が出て来ます。

通常、「その他の外国債権債務」という項目がここまで巨額になることはあり得ません。

なお、韓国に対する「対外直接投資」残高は259兆ウォン、外国人が保有する韓国の株式は531兆ウォン、というあたりについては、関連する韓国国内の報道と比べて、さほど違和感がありません。

ちなみに、外国人投資家が保有する韓国株(531兆ウォン)は、韓国全体の株式発行総額(2643兆ウォン)の、約5分の1程度、といったところでしょうか。

BIS統計と矛盾?

CBSはどうなっているのか

さて、先ほどのデータをまとめると、外国人の韓国に対する投資の主な内訳は、次のとおりです。

- 株式保有高…531兆ウォン

- 外債保有高…143兆ウォン

- 対外直接投資…239兆ウォン

- その他項目…163兆ウォン

ただし、この「その他」という項目については、どうも怪しくてなりません。

ここで参考になるのが、国際決済銀行(BIS)が公表する国際与信統計です。これによれば、韓国が外国から借りているおカネは、2018年12月末時点で見て、最終リスクベース、所在地ベースともに約3100億ドルであり、韓国に対する最大の貸し手は米国であることがわかります(図表3)。

図表3 韓国にカネを貸している国(2018年12月末時点、金額:百万ドル)

| 相手国 | 最終リスクベース | 所在地ベース | うち1年以内 |

|---|---|---|---|

| 米国 | 83,275 | 79,049 | 32,589 |

| 英国 | 80,772 | 76,516 | 13,238 |

| 日本 | 56,269 | 45,286 | 11,439 |

| フランス | 23,124 | 19,372 | 7,201 |

| ドイツ | 15,743 | 12,297 | (不明) |

| スイス | (不明) | 9,069 | 4,628 |

| 台湾 | 8,051 | 7,936 | 1,681 |

| 豪州 | 5,327 | 4,903 | 2,299 |

| その他 | 37,653 | 55,382 | 34,054 |

| 合計 | 310,214 | 309,810 | 107,129 |

(【出所】BIS統計・CBSより著者作成)

2018年12月末時点の為替相場は1ドル=1100ウォンていどでしたので、3100億ドルをウォン換算すれば、ざっくりと341兆ウォン、といったところでしょうか。

一方、先ほどの資金循環統計だと、2019年3月末時点において、外国人が保有する韓国向けの外貨建債券(外債)と「その他」を合算すると、ざっくり306兆ウォンです。

- 外債保有高…143兆ウォン

- その他項目…163兆ウォン

- 合計…306兆ウォン

つまり、国際決済銀行の統計に掲載されている約3100億ドル(341兆ウォン)という数値は、韓国の資金循環統計上は、「外債」と「その他の外国債権債務」の合計である、と考えるのが自然な発想でしょう。

外貨を止められると即死する?

このように、韓国の資金循環統計は、とくに外国との取引項目との間でさまざまな「ごまかし」が内在しているのですが、なぜ韓国銀行はこのような集計方法をしているのでしょうか?

もしかして、「韓国が外国から3000億ドルを超えるおカネを借りている」という事実を、なんとか誤魔化そうとしている、という意図でもあるのでしょうか?

この点については、よくわかりません。

しかし、国際決済銀行の統計上は、韓国が外国から3000億ドルを超えるおカネを借り入れているということはどうやら事実のようであり、仮に韓国企業が外国(とくに日米英3ヵ国)の金融市場から締め出されれば、あっという間に韓国は外貨不足に陥る、という可能性があると考えられます。

こうしたなか、韓国の外貨資金繰りを保証する手段の1つが外貨準備なのですが、先ほど申し上げたとおり、韓国の中央銀行の勘定には「対外証券投資」なる項目は計上されていません。

そこにあるのは、何やらよくわからない「その他の外国債権債務」という項目に過ぎないのです。

こうしたなか、以前から『日韓スワップは藪蛇スワップ?』などでもお伝えしているとおり、どうも韓国の外貨準備高の統計については、そのまま鵜呑みに信頼することができません。

なぜなら、韓国の外貨準備高(2019年6月末時点で、自称約4031億ドル、図表4)については、韓国銀行の発表だとおよそ6~7割が米ドル建ての有価証券(債券)で構成されているはずなのに、実際に米国側の統計を見に行くと、韓国が保有しているドル債の残高はこれに足りないからです。

当ウェブサイトでは過去の試算の結果、韓国の外貨準備のうち、実在が確認できる金額は1000億ドルか、あるいはせいぜいあったとしても2000億ドルに過ぎないと考えていますし、下手をすると「危機の局面で使い物になる」金額は、もっと少ないかもしれません。

資金循環統計からはどうしても判明しない

じつは、当ウェブサイトで韓国の資金循環統計を読み始めた理由も、もともとは、こうした「外貨準備の行方不明額」を探るのが目的でした。しかし、そうした疑問については解消することもなく、それどころか、本稿で申し上げたとおり、さまざまな疑問をあらたに抱え込む結果となってしまったのです。

本稿での分析は、さまざまな部分が中途半端な状態に終わっているのですが、結局のところその原因も、韓国の資金循環統計に「内訳不明の項目」がたくさんあり過ぎる、という点に原因があります。

ただ、とりあえず本稿では、韓国銀行が発表している資金循環統計を、ありのままで見ていただくために、基礎資料として公表することにしたのです。

おそらく、今後、自称元徴用工問題に関する韓国への対抗措置、あるいは北朝鮮への物資搬送疑惑に対するセカンダリー・サンクションなどの議論が出て来ると思いますが、その際に、本稿で紹介した「韓国の資金循環統計」を、議論する際の基礎資料の1つとして使っていただけると嬉しいと思います。

View Comments (26)

不況だから借りないのか、借りないから不況なのか。

低金利で金融機関が潰れそうというが、需要がない業界は淘汰される。

会計士 様

韓国の輸入代金支払いに関し、現場レベルでは、影響出ています。

ご存知の通り、韓国銀行の信用が低く、日本のメガバンク2行の信用保証により、L/C決済が行われて来ました。しかし、いつ信用保証を止めてもおかしくないという観測から、銀行は日本の輸出者に対し、L/CからTT Advanceへの変更を推奨しているそうです。

この現象は、日本に留まるはずもなく、今後、世界中からの輸入事案に対し、韓国企業は代金前払いでないと輸入出来ない状況になりつつあるようです。

ほー

これは貴重な情報ですな

WEB主さんもいわれるように金融が弱点なんですな

なるほど、勉強になります。

https://www.toishi.info/boueki/payment_conditions.html

製品の売買を行い、売り手は製品を輸出し、買い手がその代金を支払うという図式で見た場合の支払方法の特徴とリスクを見ていきます。

この場合、輸出側にとって有利となるものから1から順番に列挙してみます。売る側(輸出側)にとっては1がもっとも有利で、6がもっとも不利、ということになります。輸入する側(買う側)から見た場合は、この有利、不利の関係がそっくりそのまま入れ替わります。

すなわち、自分たちが買い手となる場合は、6の後払いでの電信送金がもっとも有利となり、1の先払いの電信送金がもっとも不利になります。

(1)T/T in advance

(2)L/C (at sight)

(3)L/C (Usance)

(4)D/P Document against payment

(5)D/A Document against acceptance

(6)T/T (deferred payment)

-------------------------------------

TTにすることで日本の銀行にも事務上の

メリットがあります。LC決済の場合、通常BL発行日

から5営業日以内に決済するのが国際的なルール

ですが、誤字などの些細なエラーでディスクレとして

決済を行わないことが多々あります。

おそらく相手国銀行の手数料稼ぎであったり、

支払いを遅らせることで金利をセーブを目的として

いるのだと思います。

大手銀行だとディスクレを起こさないために

多大なチェック要員を抱えていて結構なコストが

かかっています。また、輸出者も日本側銀行に

入金がなければ自社の口座に入らない訳でリスク

軽減のためどんどん進めていただきたいと思います。

日本がホワイト国をはずすと、邦銀の信用保証はなくなる?

そしたら韓国即死?

凄い情報です。

教えていただきたいことがあるんですが、

日本のメガバンク2行は、日韓間の貿易に関してのみ信用保証しているのでしょうか?

第三国(たとえば中国、米国)と韓国の間はどうしているんですかね?

日本のメガバンクは韓国以外の銀行にも

保証を付けています。

実際には韓国に限らず多国の銀行が発行する信用状に

保証を付けて信用の補完をしフィーをもらって

います。

なぜ韓国の銀行が日本のメガバンクの保証を

付けるケースが多いのかは地域内の銀行では

規模が大きく、過去から誠実に活動を継続してきた

ことで信用力が高いことと、米銀などに比べ圧倒的に

保証料が安いことがあります。

これは推測ですが、保証限度額、保証料率は日韓の

銀行間で年度契約になっているのだと思われます。

保証自体は商行為ですので、契約更新時に保証限度額、料率の変更は可能でしょう。

厳しい条件を出せば更新されない可能性もあるものの

日本のマイナス金利で邦銀も貸出以外で稼がないと

いけないので厳しいですね。

ありがとうございました!

更新ありがとうございます。

日米英の金融機関から締め出されたら、即死ですね。韓国は嘘発言と捏造の世界ですから、上塗りを重ねているのでしょう。「その他って何や」(笑)。

実際のまともな使える外貨は4,000億ドルの半分?4分の1?大切な資金統計も粉飾だらけ、やっぱ「友邦」にはなりえません。ところで日本の金融機関は、トータル幾らぐらい韓国に融資・保証してるのだろう。引き揚げる事を考えない企業は自業自得だし、日本の国益に反します。

非常に興味深いデータをありがとうございます。

当方、経済学はシロウトでしてこのようなデータベースの分かりやすい解説は非常にありがたいです。

個人的な感想ですが、韓国は常に外貨を求めて泳ぎ続けなければ窒息死するマグロみたいな国だなと思った次第です。

次の更新楽しみにしています。

貴重な分析ありがとうございます。韓国中央銀行の胡散臭さは初めて認識しました。

政府の財政が健全なのは、低福祉のおかげといわれていますが、実際の所どうなんでしょうね。予算がどのように使われているのか、自分でも調べてみようと思いました。

韓国は日本に比べると伸びしろのある社会でしたから、赤字国債に依存するような状況からは遠かったと思います。現政権は福祉を重視しているので、今後は厳しいかもしれません。

政府の財政状況が健全なのは福祉への低介入もあるのでしょうが、歴代の政権が身銭を切った景気対策を主体的に実施していないからではないでしょうか?

1965~請求権協定での協力金を原資に景気上昇を図る。

1998~個人消費の拡大を誘引し景気上昇を図る。

日本は財政出動により景気対策を実施したんですけど、韓国は無審査カード?の発行により個人消費の拡大を誘引したのだと思います。

国民1人当たり5枚のクレジットカードを所有ってことですから、普及率が60%だと仮定すればカード利用者に限れば平均で8枚を所有(全部使用不可になれば八方塞がり?)してるってことになるんですよね。

*おそらく、国家の外貨保有も企業の資材調達も個人の家計負債も自転車操業。すべてがギリギリの追究者なのかも・・。

https://gendai.ismedia.jp/articles/-/65847

ドイツ銀行破綻で「リーマン級の金融危機」が全世界を襲う可能性

次はドイツの分析も面白そうです。

韓国の外貨準備高は約4000億ドルです。外貨準備高の商品構成(2007年基準)は、外国政府債37.5%、外国機関債19.25%、社債14.7%、資産流動化債権13.2%、株式8.6%、預金6.8%で構成されています。したがって、外国政府債4,000億ドルの37.5%である1,500億ドル水準と推定することができます。一方、米国財務省の統計を見ると、韓国の米国債保有は1000億ドルを少し上回るます。約500億ドルの差があるが、韓国が米国債だけ買うことはありませんので、その差は、米国以外の国の政府債であると見ることができます。このような類の分析は、正確な事実に基づいてする必要があります。「外貨準備高の6〜7割が米国債である。」という間違った推定で論理を展開するからでたらめな結論が出ました。

うーん、惜しいですね。

当ウェブサイトの最近の論考で「米国債」と書かずに「米国国内の債券(米国債、エージェンシー債、社債」と書いたつもりなんですがね。

デタラメな反論になっちゃったのは、貴方様がちゃんと記事を読んでないからではないですかね?(笑)

私もこれほど多いのか分からなかったが、米国財務省のデータによると、韓国の米国証券の保有額(国債、機関債、社債、証券など)は、3,160億ドル(https://ticdata.treasury.gov/Publish/shlhistdat.html)、韓国銀行の米国債(treasury bond)だけ保持は1,017億ドル(2018年基準)。新宿会計士様、正確なデータに基づいて、論理を主張したい下さい。

うーん。

何といいますか、TICの読み方もどうかと思いますが、反論するなら過去記事を読んで正確に反論してくださいとしか言い様がないです。

匿名のコメント主様、もう一個突っ込んでおきましょうか。

何で外貨準備に株式だの、証券化商品だのが含まれているんですかね?その時点で違和感を抱かない時点でどうかと思いますけどね(株式を外貨準備に入れてはならないわけじゃないですが)。IMFの外貨準備の定義を読んでみてはいかがでしょうか?

韓国銀行は、外貨準備高の8.6%を株式で運用していると発表しました。外貨準備高で株式を買ってはいけないのでしょうか?韓国銀行が外貨準備高の一部を株式に買っているのです。説示株式を抜いても、結果は変わりません。上記リンクした資料を詳細ください。時系列があります。明白な証拠として提示したものです。誰もミスをすることができます。理解します。いくつかの詳細をご覧ください。国の中央銀行が2,000億ドルにも満たないことを4,000億ドルと発表することができると信じているのでしょうか?

匿名のコメント主様、

おそらくあなたは韓国人であり、これは韓国からのコメントですね。

頑張って日本語のウェブサイトを読み、真実を知ろうとしていることに敬意を表します。

まず、外貨準備に株式を組み込んではならないというルールはありませんが、株式は価格変動が激しい金融商品であり、外貨準備に組み込まれることは一般的ではありません。

しかし、当ウェブサイトで指摘しているのは、それとはまったく別次元の、「韓国銀行の統計がウソであるという可能性が高い」という意見です。

本文に示した資金循環統計図の「海外」の「負債の部」を見てください。

●外債…233兆ウォン

●株式…334兆ウォン

ですね。それぞれドル換算すれば約2000億ドル、3000億ドルであり、合計値は約5000億ドルです。

これは、外貨準備だけでなく韓国の民間の投資主体(預金取扱機関や保険会社、年金基金、家計など)が保有している外貨建資産の総額です。

この約5000億ドルの半額が米ドルだったとしましょう(つまり2500億ドル)。

すると、先ほどのコメントに会った米国財務省のTICレポートの数値(韓国全体で保有する米ドル建ての債券、株式)の総額3000億ドルのうち、2500億ドルは、韓国の民間主体が保有している有価証券であり、韓国銀行が外貨準備のなかで保有している米ドル建有価証券の金額は500億ドルに過ぎません。

もちろん、「韓国の民間主体が保有する5000億ドルの有価証券(株式+債券)」のうち、米ドルが占める割合が50%以下だった場合には、韓国銀行が外貨準備で保有する米ドル建有価証券の金額は500億ドルより増えますし、逆に、50%以上だった場合には500億ドルよりも減ります。

これは誰にでもできる簡単な計算なので、是非、ご自身で計算してみてください。

韓国銀行が発表する外貨準備高が4000億ドルだという説明が、いかに矛盾だらけであるか、ご理解いただけると思います。

もっと言いましょうか。

せっかくあなたは外国語を覚えて外国のウェブサイトを読んでいるのですから、是非、日本や米国のウェブサイトを読み、「何が正しいのかを自分自身で考える癖」を付けてください。

この『新宿会計士の政治経済評論』が100%正しいことを述べているというつもりはありません。

大事なことは、「客観的な事実」と「主観的な意見」をハッキリと分け、何が正解なのかを自分で考えることです。

そうした科学的思考態度を取ることができる人が1人でも増えれば、もしかしたら貴国は国家破綻を避けることができるかもしれません。

すべてはあなたと貴国次第です。

商品構成

中央銀行は、外貨資産を主に外貨準備高の特性に適合するように投資適格等級の債券や上場株式などの金融資産を中心に投資している。韓国銀行は、外貨準備高の規模の増加に応じて外貨資産のリスク分散と収益性の向上のために国債以外の政府機関債、社債、資産担保ままと株式などで商品構成を着実に多様化している。 2017年末現在、韓国銀行は、外貨資産を政府債37.5%、政府機関債19.2%、社債14.7%、資産流動化まま13.2%、株式8.6%とデポジット6.8%など分散投資している

新宿会計士様

まず、親切な説明と相手を尊重する姿勢に感謝しています。今の議論がされている部分は、米国側の資料を詳細察すれば、互いに認めることができる結論に達するだろうと思います。

確実ではないが、米国側の資料に、各国政府機関の投資額が表示されていると思われます。

しかし、最初にあなたの計算で一つの質問したいと思います。ドルの割合が50%であれば、韓国銀行の保有分は500億ドル未満だと計算しています。ところが歴史的に韓国はドルの割合が高くなります。そして2017年には、その割合が68.1%でした。

上記したあなたの計算によると、韓国銀行の米国債保有額はマイナスであるか、ほぼゼロです。

もちろん、私はあなたのアドバイスを受け入れて、客観的に計算してみましょう。あなたも、米国側のデータを探してみてください。

いまさらですが、日本の資金循環統計で、

中央政府の金融資産 235、金融負債 1115、資産負債差額 ▲738

は、引算がおかしくないですか?

1115 - 235 = 880 になるはずですが。

定年間近 様

確認しました。ご指摘のとおり、誤植です。さっそく修正します。

正しくは

●金融負債残高:1114兆6931億円

●金融資産残高:235兆2432億円

●資産負債差額:879兆4499億円

です。貴重なご指摘、大変ありがとうございました。

報道によれば、18日に韓国が政策金利を1.75%から0.25%引き下げ1.5%にして即日実施しました。市場がどの程度反応するかドル・ウォンの為替動向を注視しているのですが、普通ならウォン安にふれるところ、当局が為替介入しているせいか、19日は逆に動いているようです。この介入でどの程度貴重な虎の子のドルが蒸発するのか、そして、今回の利下げが結果として最悪のタイミングでの自傷行為となって、キャピタルフライトのきっかけになるのではないかと目が離せません。

この国は、現在、さまざまな局面で崩壊の兆しをみせていますが、いつもなら助けてくれるはずの隣国が官民一体となって放置を決めた時、崩壊の速度も加速化して意外とあっけなく最期を迎えるかもしれませんね。

因縁深い隣国に対して、平常心で思わず口にしてしまいそうです。「さようなら、韓国」