ここ最近、どうしても特定の話題に持っていかれていて、私の「ライフワーク」である「日本全体の資金分析」がおざなりになってしまっていました。ただ、最近になって当ウェブサイトを新たに読み始めて下さっている方も大勢いらっしゃるので、やはり、「財務省が掲げる財政危機説の大ウソ」について、今いちど、きちんと触れておきたいと思います。そして、「財政再建論」といえば、必ず意識しなければならないのは「国民の敵」という議論でもあります。消費増税の凍結などを争点に、安倍政権には是非、「6月の衆議院解散」に踏み切って欲しいと思います。

目次

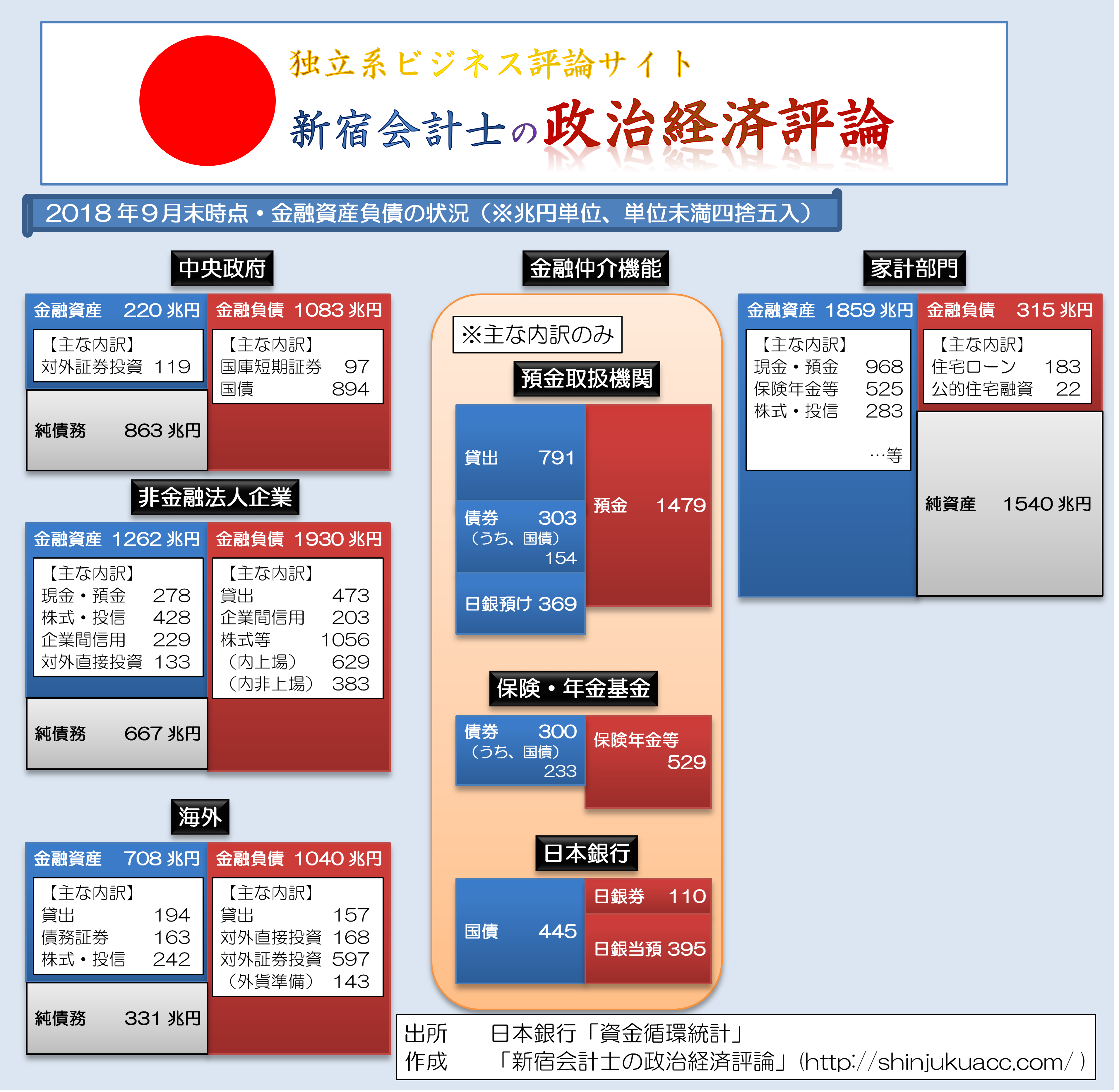

資金循環統計の分析

「日本全体の財務分析」は、当ウェブサイト『新宿会計士の政治経済評論』にとっては、一種のライフワークのようなものです。これは、簡単にいえば、日本銀行が公表する『資金循環統計』などを用いて、日本経済を「金融」という側面から眺めるという試みです。

とても手前味噌ですが、大手マスコミで「経済評論家」と名乗る皆さんが投稿されている記事などと比べて、非常に個性的なものだと自負しています。

もっとも、主にインターネット上で活躍する経済評論家のなかには、基礎統計をベースに「日本は決して財政危機ではない」という点を立証する方も複数名いらっしゃるようです。まことに僭越ながら、きちんとした統計を読み解いていけば、日本の本当の問題が何なのかという結論は一致するのだと思います。

こうしたなか、当ウェブサイトでは金曜日、その資金循環統計の最新版データに基づく資料を公表しました(『基礎資料「日本全体の資金循環(2018年9月末)」の公表』参照)。

画像データ(クリックで拡大※大容量注意)

{kind=link}

上記のPDF版

(【出所】『資金循環統計』(2018年9月末時点・速報値)をもとに著者作成)

年が明けてから当ウェブサイトを訪問して頂く読者の方が増加しているという事実もあるため、ここで、私自身の持論を申し上げておきたいと思います。

基礎的な統計の読み方

家計、企業、政府、海外のバランス

とても初歩的なお話で恐縮ですが、1つの国のなかで、おカネは大きく「家計」、「企業」、「政府」の3者間でやり取りされます。そして、この3者の収支尻は基本的に一致するのですが、日本のようにオープン経済の場合だと、不均衡が生じた場合には、外国との貸し借りで収支尻が一致します。

たとえば、家計は働いておカネを稼ぎ、消費し切れなかったおカネを貯金します(現金・預金)。また、家計は生命保険や年金などに掛け金を拠出していて、いざというときに給付を受ける権利を持っています(保険年金基金)。さらに、投信や株式を買う人もいますが、これらが「家計金融資産」です。

2018年9月末時点で家計金融資産は1859兆円に達しており、これはGDPの4倍弱という、とてつもない金額です。

一方、家を買うためなどの目的で銀行などからおカネを借りる人もいるでしょうし、消費者金融からおカネを借りている人もいるはずです。ところが、家計が全体で借りている金融負債は315兆円に過ぎず、金融資産からこれを差し引いた純資産ベースで見ても、1540兆円という巨額の資産を保有しています。

つまり、日本は家計が巨額の資産を持ちすぎているのです。

そして、「誰かが貸超なら誰かが借超」にならなければなりませんが、「借りてくれる人」であるはずの政府と企業がおカネを借りてくれないため、家計が持ちすぎている巨額の金融資産が、国内では消化し切れてない状況にあります。

その証拠は、「海外部門」の純債務(331兆円)にあります。

いわば、国内で消化しきれない資金が外国への投資に振り向けられ(そのなかでも最大なのは、対外証券投資597兆円)、外国からわが国に投資されている金額よりも、わが国が外国に投資している金額のほうが遥かに上回ってしまっているのです。

毎日新聞さん、基礎統計くらい読みましょうよ…

こうしたなか、年初の1月6日に掲載されていながら、ツッコミを入れようと思っていたものの、諸般の事情で延び延びになっていた記事があります。それが、毎日新聞に掲載された、次の記事です

897兆円 2019年度末の国債残高見通し 「借金漬け」財政、常態化(2019年1月6日付 毎日新聞東京朝刊より)

この「国の借金」だの、「借金漬け財政」だのといった用語を見ていると、本当にウンザリします。

毎日新聞によれば、現在の日本の財政状況については、公的債務が「社会保障費増と税収低迷で膨張」している、などとしつつ、公的債務GDP比率が200%を超えていて、ほかのG7諸国と比べてもダントツに悪いという点を指摘しています。

まったく愚かしいほどに財務省の増税プロパガンダに嵌った記事だと思います。

あまり厳しいことを申し上げたくないのですが、この記事を書いた記者さんは、経済学の基礎を学んだことがあるのでしょうか?あるいは、資金循環統計などの基礎的な統計を読んだことがあるのでしょうか?

非常に疑問です。

ただ、この手の「国の借金が多すぎるのが問題だ」と主張する記事をデカデカと掲載しているのは、別に毎日新聞に限られません。

私が「大手メディアの中では、比較的、愛国的なメディアではないか」と考えている産経新聞でさえ、「国の借金」という誤った用語を使い、「借金が膨張している」、「国債は将来世代への借金つけ回し」、「高齢者の医療費負担の増加など、痛みの伴う改革の議論を避けて通れない」などと決めつけています。

データで振り返る平成経済 借金膨張 国債発行残高5.6倍(2019.1.3 21:11付 産経ニュースより)

繰り返す:日本は財政危機ではない

現在の金利が異常に低い事実を無視するのですか?

こうした「国の借金は大問題だ」などの理論を垂れ流すマスコミの皆さんに、1つ、正面から答えて頂きたい疑問があります。

日本の公的債務残高GDP比率がG7諸国の中でもっとも高いことは事実ですが、その割に、日本国債の市場金利はG7のなかで最低水準にあるという事実を、どう説明すれば良いのでしょうか?

「このままでは財政破綻が避けられない」のであれば、日本国債の金利は少なくとも2010年頃のギリシャ国債のように、10%を超えていなければおかしいのではないでしょうか?

これについて、改めて数字を見ておきましょう。

財務省『国債金利情報』によると、国債の主要年限の市場利回りは、

- 2年…▲0.148%

- 5年…▲0.149%

- 10年…0.024%

- 20年…0.505%

です(1月10日時点、コンスタント・マチュリティ・ベース)。

10年債利回りが0.024%!

これは、財務省が10年間、1兆円を借りた時に、支払う金利が2.4億円に過ぎない、ということを意味しています。財務省が借りるのが2年間だった場合には、1兆円を借りたら、逆に14.8億円の金利収入が得られる、という意味です。

どうして「財政破綻しそうな国」の金利が、低金利、あるいは「マイナス金利」になるのでしょうか?

私が答えを申し上げておきましょう。それは、「日本が財政危機である」、というのが財務省によるウソだからです。

先ほどの資金循環統計でも明らかなとおり、わが国では預金取扱機関(銀行、信用金庫、信用組合、農業協同組合、漁業協同組合、労働金庫、ゆうちょ銀行など)や生命保険・年金などの機関投資家が巨額の資金を抱え込んでいて、あり余る資金をどう運用すれば良いか悩んでいる状況です。

それなのに、日本銀行が2013年以降、量的質的緩和政策を取りつづけており、むしろ市場から国債がなくなっていってしまっています。

金融規制の専門家という視点から見ると、日本の真の問題点は、「国債発行残高が多すぎること」、ではありません。「国債発行残高が少なすぎること」です。

有事の円買い

もう1つ、「有事の円買い」という議論と「国債の安全性」についても触れておきましょう。

よく勘違いをする人がいるのですが、「山ほどおカネを借りてしまったら返せないに違いない」、という考え方です。

個人や企業の場合、こうした考え方は妥当ですが、国の場合は妥当ではありません。まず、そもそも個人や企業と異なり、国は永続する存在です。前提条件がまったく違っているのに、個人や企業と同じ感覚で議論をすること自体が大間違いです。

次に、日本国債は「日本円」という通貨で発行されています。日本円とは日本銀行が日本国の信用を裏付けに発行していますが、日本国債は財務省が日本国の信用を裏付けに発行しています。ということは、日本国債と日本円は、究極的には「日本国の信用を裏付けにしている」という意味で、同一物です。

「日本国債のデフォルトが不可避だ」と主張している、そのまったく同じ人物が、よく「有事の円買い」などとのたまいます。

この「有事の円買い」とは、簡単にいえば、世界で何らかのショック(たとえば2008年のリーマン・ショックや2011年の東日本大震災、2016年のブレグジットなど)が発生した際に、「株式や新興市場諸国通貨が売られ、日本円、米ドル、米国債などが買われる現象」を指します。

そういえば今年の年頭も一時的に円高が進みましたが、市場参加者に何らかの動揺が広がった時には、条件反射的に円が買われるのです。

どうして「日本は財政破綻不可避」なのに、「円が安全資産」なのでしょうか?

どうでも良いのですが、△△銀行の○○さん、XX証券の□□さん、教えてくださいませんかね?(笑)

国債デフォルトの条件

実は、私自身、ある著名アナリスト(?)の方と論争し、徹底的に論破したことがある論点があります。

それは、「アルゼンチンやロシア、ギリシャのように、国債でデフォルトした国はあるでしょ?」といった論点です。しかし、アルゼンチンやロシアなどの事例は、あくまでも「外国通貨か共通通貨で発行された国債のデフォルト」であって、「自国通貨で発行された国債のデフォルト」ではありません。

終戦直後、日本の戦時国債が事実上、デフォルトしたことはありますが、こうした戦時などの特殊な事例を除けば、管理通貨の前提下で、平常時に自国通貨建ての国債がデフォルトした歴史的事実はありません。

国債がデフォルトする条件は、次の①~③のすべてが破られた時に限ります。

- ①自国の投資家が国債を買ってくれているかどうか

- ②外国の投資家が国債を買ってくれているかどうか

- ③自国の中央銀行が国債を買ってくれているかどうか

日本の場合、前述の通り、①の段階で、国債のデフォルトは絶対にあり得ません。

一方、自国の投資家に国債引受余力がない場合であっても、外国人投資家が国債を買ってくれている国の場合も、国債はデフォルトしません(典型例は米国債です)。

さらに、自国通貨建てで国債が発行されている場合、①、②の両方が破られても、最終的なバックストップとして、自国の中央銀行が国債を引き受けてくれれば、最悪の場合、デフォルトは避けられます(もっとも、その場合にはハイパー・インフレなどが生じるかもしれませんが…)。

日本の場合、①、②の条件が破られた場合であっても、財政法第5条(国債の日銀引受の禁止規定)の例外として、国会決議があれば、日銀引受が可能です。どのみち、日本国債はデフォルトしないのです。

借金論の間違い

おカネを借りるのは悪いこと?

そもそも私の印象ですが、とくに平成以降の日本人には「借金は悪いこと」、という価値観が、深く根付いているように思えてなりません。

これに加えて、ユーロ圏では「公的債務残高収斂基準」というものがあり、国債などの公的債務の残高をGDPに比べて60%に抑えねばならないという、経済学的には何ら根拠がない基準が、まかり通っています。

こうした考え方の間違いについては、当ウェブサイトでは過去に何度か触れてきたところです。

そもそもごく当たり前の話ですが、「誰かが誰かからおカネを借りている」という状態は、その裏側で、「誰かが誰かに対しておカネを貸している」、という状態でもあります。ということは、日本全国、いや、全世界の人々、全世界の企業がおカネを一切借りなくなれば、おカネを貸す人は困る、ということでもあります。

おカネを借りることは、決して悪いこととは限りません。

もちろん、「消費者金融からおカネを借りてパチンコや競馬などのギャンブルをする」という行為は破滅への近道ですが、「銀行からおカネを借りて事業に投資する」という行為は、きわめて健全な経済活動です。

「おカネの借り方」、「おカネの使途」を議論せずに、一律に「借金は悪」、「公共事業は悪」などと決めつける心理自体、きわめて浅薄であり、不勉強の極みと言わざるを得ません。

利率と収益率で考える「レバレッジ議論」

具体的な数字で考えてみましょう。

たとえば、自己資本(わかりやすく言えば、「自分の資金」)を1億円持っている人がいたとしましょう。この人が、1億円を投資してラーメン屋を開業し、とても評判になった結果、年間2000万円の純利益を計上したとします(ややこしいので法人税等については考えません)。

このときの「自己資本に対する投資収益率」は、20%(2000万円÷1億円)です。なかなか優秀ですね。

- 自己資本額 1億円

- 年間利益額 2000万円

- 投資収益率 20%

しかし、この人が「2号店」、「3号店」を開業すれば、もっと儲かるはずなのに、この人は最初に持っていた1億円の全額をラーメン屋に投資してしまっています。新しいラーメン屋を作るのに1億円が必要だとすれば、毎年2000万円ずつ貯めたとしても、2号店を開業するのに5年かかってしまいます。

これだと、生き馬の目を抜くようなビジネスの世界では、スピード感が全然足りません。

そこで、銀行にお願いして、今すぐ、金利10%で1億円を借りたとしましょう。すると、今すぐに2号店を出すことができます。金利はたしかに10%ですが、利払前ベースの事業収益率は20%であり、金利10%を引いてもなお10%余ります。

- 自己資本額 1億円

- 銀行借入金 1億円(年間利息:1000万円)

- 年間利益額 4000万円(利払前)

- 利払後利益 3000万円(=4000万円-1000万円)

つまり、この人は、銀行から金利10%でおカネを借りることで、おカネを借りていない状態と比べ、利益の額を1000万円増やすことができた、というわけです。

これを一般化しておきましょう。

利払前の事業収益率をp、借入金利率をr、自己資本をE、借入金額をD、おカネを借りた場合の利払後利益をR、おカネを借りなかった場合の利益をR’と置くと、

- R=p(E+D)-rD…①

が成立します。そして、借入金(D)の額がゼロだった場合の利益は

- R’=pE…②

です。①式から②式を引くと、

- R-R’=(p-r)D…③

が成り立ちます。この計算式は、おカネを借りた場合の利払後利益(R)とおカネを借りなかった場合の利益(R’)の差額は、借入金額(D)に事業収益率(p)と借入金利率(r)の差額を乗じた数値に等しい、という意味です。

要するに事業収益率が金利を上回っている限り、つまり、

- p>r…④

が成立している限り、事業主はおカネを借りて事業を拡大した方がトクだ、ということです。

こうした財務論のごく基本的な考え方を、一般に「レバレッジ(てこ)の原理」と呼びます。

そして、国家財政もこれとまったく同じ考え方が成り立ちます。

財務省は現在、きわめて低い水準で債務を調達することができるため、今こそ将来に向けての公共投資を展開しなければなりません(※どうでも良い話ですが、「公共投資悪玉論」を仕掛けたメディアの1つが朝日新聞です)。

経済成長率等を無視して金利の絶対水準を議論しても意味ない

そういえば、当ウェブサイトで「現状で考えられる限り、日本の財政破綻はほぼあり得ない」という議論を提示すると、一部の方から、「日本国債の金利がいきなり数パーセントに上昇したらどうするのか?」、「今度こそ財政危機ではないか」、といった観点からの疑念を呈する方がいらっしゃいます。

これに対する答えは簡単です。

「財政の持続可能性は、その時点の経済成長率、インフレ率などと関係して決まる」

です。

まず、理論上、日本国債の金利が数パーセントに上昇することは、十分にあり得ます。日本国債の発行残高が1000兆円で、税収が50兆円しかなければ、国債金利が全年限一律に5%に上昇すれば、税収が金利負担で消し飛ぶ、という事態は生じるでしょう。

しかし、一般に国債金利は経済成長率やインフレ率などとの関係で決まります。

国債金利が5%になっているということは、経済成長率がそれを上回っている(たとえば7%、8%などになっている)という可能性が高い、ということでもありますし、税収も50兆円どころか200兆円(!)くらいになっているかもしれません(※ただし、この数字は適当です)。

逆に、経済成長率が0%の状態で国債金利が5%になるという事態は、きわめて考え辛いところです。そのように非現実的な数字を想定される方は、いったいどのような理論を前提にしているのか、教えて頂きたいと思うのですが、残念ながらこれについて「財政破綻論者」からの合理的説明はありません。

消費増税阻止は可能か?

さて、日本の財政と資金循環について論じはじめたらきりがないのですが、私自身、「日本最大の国民の敵」は、財務省だと考えています。

その理由は簡単で、「財務省が権力を持ちすぎているから」です。

私の定義で恐縮ですが、「国民の敵」とは、「選挙などで国民の信任を得たわけでもないくせに、不当に大きな権力ないしは社会的影響力を持ち、それらを悪用して国益を破壊している勢力」のことです。

財務官僚は私たち日本国民が選挙で選んだ人間ではありません。

多くの場合、人生でたった1回、「国家公務員採用試験」(昔の国家Ⅰ種)に合格しただけの受験秀才です。国家Ⅰ種などの試験は、いわば、現代版の科挙のようなものでしょう。そして、こうしたエリートたちが、自分たちが気付かぬ間に「省益」に捕われ、机上の空論に基づき、国益を破壊しているのです。

財務省は国税庁、主計局という、予算の「入口」と「出口」を抑え、霞ヶ関全体を支配する、巨大な力を持っています。「財政再建が必要だ」だの、「社会保険コストが増大する」だのといったウソを平気でつくのも、やはり、こうした霞ヶ関全体に対する支配を継続するという、醜い省益に基づく衝動でしょう。

ちなみに「財政再建が必要だ」というのなら、外為特会を日銀に移管し(※これだけで30~40兆円の利益が生じます)、政府が出資する天下り法人を解散して財産を政府に返還させるという、「身を切る改革」を財務省こそが率先してやらなければなりません。

もっといえば、電波利権などの国民共有の財産を電波オークションにかければ国庫収入は増えますし、職員に1人あたり1700万円という法外な人件費を払い、1兆円を超える金融資産を溜め込んでいるNHKを廃局・解体すれば、財政再建は進みます。

このように考えていくと、「消費増税が必要な理由」は、何1つとして存在しないのです。

※ ※ ※ ※ ※ ※ ※

ところで、私自身が経営している会社では、今年10月の消費増税が実現するという前提で準備を進めざるを得ません。ただ、その一方で私は、安倍政権がまだ消費増税の阻止を諦めていないのではないかと踏んでいます。

つまり、今年6月あたりに安倍政権は「消費増税の凍結」(あるいは消費税法の廃止)を争点に掲げ、衆院の解散総選挙(つまり衆参同日選)に踏み出してくれるのではないかと期待しています。

国会で不毛な論争を仕掛け、国政を停滞させている立憲民主党などを一掃するという意味でも、また、将来の財務省解体に布石を打つという意味でも、是非、安倍総理には「消費税解散」を行ってほしいと思う次第です。

View Comments (38)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »消費増税凍結の選挙、行ったら面白いとは思いますが、私はそれは実現しないと思います。

なぜなら、「消費増税は、三党合意に基づくもの」だからです。

つまり、「自民党は、党として消費増税を進めないといけない」立場であり、

行うとしたら、増税を行ったあとに「消費税率を戻す」という形になるように思います。

(民主党みたいな、党としての合意も3分で忘れるチャランポランな政党ならあり得るのでしょうが…)

以下、妄想として、自分が最近感じていることを書かせて頂きます。

三党合意の裏には、財務省による強烈な干渉があったように思います。

あれだけ無責任、無神経、恥知らずだった民主党が、

何故「政権を手放すことになる」ことを察しながら、自ら解散総選挙を行うことになったのか。

当時の民主党議員共の性根を考えたら、批判されようが支持率が落ちようが、

任期いっぱいまで日本を破壊し続けるのが自然だと思うのです。

それが、「消費増税に合意したら解散する」と突然変貌した裏には、

財務省の相当な干渉があり、それ故に、現自民党は、財務省から、

消費増税を、「三党合意したのだから速やかに実施せよ」と、迫られているように感じるのです。

私は野田総理が財政均衡という間違った理念を元に、歴史に名を残そうとしただけのように思います。

当然、彼は財務省の嘘を信じ込んでいたでしょう。

シールズ、あるいは水素水を喧伝して今は干されている芸能人、のようなものかと。

なるほどです。

その場合としても、実態として、「3党+財務省合意」だったのではないかと思うのです。

財務省から民主党への働きかけが合ったのでは無いかと、勘ぐってしまうんですよね。

私自身は消費税増税不要論者です。

今回の改正は、今までにない複雑な複数税率を含んでおり、増税が実行された場合には少なからず社会に混乱が見られると思っています。

さらに2年後には、経費の支払先が課税事業者であるかどうかによって消費税の処理が異なるという、さらなる改悪を前提としていますので、個人的には増税の先送りを強く望んでいます。

以下願望ですが、米中貿易戦争を発端に、もちろん韓国も巻き込んで経済危機が起きてくれないかと。

さらに、総理自身の現在の落ち着きの前提に、それが起きる確証があって欲しいと思っています。

今後、増税対応のレジやソフトへの投資が本格化していくと思いますので、出来る限り早い時期に先送りを判断して欲しいと心から願っています。

私も消費税不要論には賛成です。

寧ろ低迷する消費を活性化させるのには必要な程のインパクトになりますからかなり助かります。

グローバル経済になり労働者の給与が上がらないのであれば社会負担を如何に減らすかが重要だと考えています。

確かに各業界が消費税増税に向け値上げをしていますから早急に経済危機が起きて欲しいものです。

消費増税に向けたシステム修正を考慮すれば、撤回するにしてもタイムリミットがあると思うのですが、6月解散で間に合うのでしょうか。

それ以前に安倍政権が消費増税を撤回する気があるのか疑問です。

総理にその気があるなら選挙によらずとも今すぐ法改正して増税しなければよいだけの事。

まさか消費増税によってインフレターゲットを達成を目論んでいるなんてことはないでしょうが、安倍政権の拘り様は非常に不可解です。

麻生財務相は繰り返し財政健全化に言及しています。過去の「プライマリーバランスの赤字半減が一丁目一番地」などの発言から宗旨替えしたとは思えない為、安倍政権下での方針転換は無いと見ています。

今はプライマリーバランスの赤字を拡大してでも一刻も早くインフレターゲットを達成する好機だと思うのですが、なぜ経済再建と財政均衡の両立に拘り続けるのか理解に苦しむところです。財務相という立場上、財務省の意向を無視できないのかもしれませんが。

私も消費増税に反対の立場ですが、選挙の争点とするには危ういように感じます。各社の世論調査では賛否にバラつきがあるものの、総合すると均衡しているように思えます。増税撤回を争点とすれば財務省の妨害もあるでしょう。

憲法改正を最優先事項とするなら、勝ちきれないテーマを掲げるべきではないと思います。

政局だけで言えば、何が何でも政権批判の野党やマスコミが消費増税批判に流れた時点で増税撤回して野党の攻め手を封じるなんて事はあり得るかもしれません。

それで選挙で大勝できる目算が出来るなら麻生財務大臣を始めとする党内の財政均衡派を黙らせる事は可能かもしれませんね。

残念ながら布石となりそうな発言さえ無いので期待薄です。

どうしても消費増税したいのなら、低減税率、奇怪なポイント還元、プレミア付き商品券なんて愚策を用いなくても、もっと分かりやすく効果的に買い控えを抑制する方法はありますよね。毎年0.5%づつ4年間かけてとか、半年ごとに0.2%づつ5年で10%を目指せばいい。4年も買い控える人はそもそも買わない人です。

民間が負担する収税コストを極力抑えるシンプルな税法であるべきだと思いますが、複雑怪奇が税法こそ財務省益に繋がるのでしょうね。

たまに三党合意したから増税中止は無理という意見が他のとこでもたまに出ますが、本当に無理なんでしょうか?延期の時も法律は変えてるわけだし、不可能ではないと思うのですが。消費増税中止して更に減税するよりはハードルが低いと思うのですが。

有権者に支持されず解散した政党との約束を守る事は、主権者たる国民の利益にならないからと、無効を宣言するのが良いと思います。

無理では無いでしょうが、少なくとも「同じ三党の合意」の元で注視をしないと、

具体的にどことは言いませんが、立憲民主や民進党、下手すると希望の党のような売国政党が、

今後の政権運営において「合意を反故にしたから安易な合意はできない」

という言いがかりをつけることでしょう。

簡単に言えば、中国韓国北朝鮮相手に、日本が約束してしまったような厄介な状態と思えば良いかと。

資金循環統計の理解として、中央政府の収支を改善しようとするならその他の部門から穴埋めをする事になるという事で合ってますか?

先日、国債残高について知人と話した時の事です。

・国債残高を縮小するという事は、イコール企業や家計の資産を政府に移譲することか。

(そうだと思う)

・それは経済にとって良いことなのか。

(とても悪い事のように思う)

・家計から移譲する場合、個人資産家に限定して吸い上げるなんて事ができるのか。

(全体主義の中国ならまだしも、日本では無理)

・自分たちの資産を吐き出せば負債だけが残るが、それを許容するのか。

(絶対に嫌)

こんな会話になりました。

理解が足りなかったり間違っている部分はありますでしょうか。

余談ですが、中国が出たので話題は少子化に脱線しまして、知人は中国の将来は絶望的だと言っておりました。

私は中国には決定的な解決策があるが、それは日本では使えない。高齢者に対してもチベットやウイグルと同様な振る舞いをできるのが中国だと思うと返しておきました。

中国の血塗られた歴史にまた1ページが加わるかもしれません。下手すると億のオーダーで。

すみません、私は経済のことになるとサッパリ頭が働かない経済音痴なので、分からないことだらけなのですが、教えていただけますか?

> ・国債残高を縮小するという事は、イコール企業や家計の資産を政府に移譲することか。

これは、国債を買った人が債券を放棄するという捉え方で良いですか?

逆徳政令みたいなイメージを持ってしまいました。

私は個人向けの日本国債を少し持っています。資産を色々分散している一環で、定期預金より少し金利がよい預金の感覚でいます。

財務省のデータでは、平成30年度の国債発行残高は約883兆円でした。

https://www.mof.go.jp/jgbs/reference/appendix/29zandaka01.pdf

国債を持っているのは、日銀が45.7%, 次いで生保が20.3%, 一般の銀行が17.8%, 個人はとても少なくて1.3%でした。

https://www.mof.go.jp/jgbs/reference/appendix/breakdown.pdf

市中銀行が債券を放棄するのは前世紀末にはよくありました。生保にそういうことはできるのでしょうか?

もっと素朴な疑問は、約900兆円もの金融資産の運用先が消えたら、そのお金はどこに流れるんでしょうか? 株式? 土地? 外債? ローリスク・ローリターンな資産運用先として、日本国際はそれなりに魅力的な商品だと思うのです。

資産を放棄してくださいと言われて放棄する人は居ませんから、国債償還の原資を資産課税や既存の税率を上げて捻出するしかないかと。逆徳政令は無理だと思いますが理屈の上では家計資産から政府資産に移譲されることになりますよね。

私が聞きたかったのは、「政府の負債を減らす為には企業や家計の資産を減らすしかないでしょう」という理解で合ってるのかどうかで、そうすべきかどうかではありません。

知人との会話は、「家計から政府への資産の移動には悪い面しか無いように思えるのに、財政健全化に拘るのはやはりおかしいだろう」という流れです。

本人たちは至って真面目に話していたのですが、分かる人が聞けば「アホか」と思われるのかなぁと(笑)

〉政府の負債を減らす為には企業や家計の資産を減らすしかない

企業や家計資産としての国債を単にチャラにするのではなく

国債金利より高いインフレ率で目減りさせる形ではダメでしょうか。

鬼首取乃介さん

もちろん私はその方法を採るべきだと考えています

追記

資産を搾り取って均衡させるのであれば家計資産は消失するので運用先は要らなくなり、広く国民に税負担させて家計負債の増大で資産を相殺するのであれば運用先は国債から金融機関を通した貸付に回るのでしょうね。

いづれにしろ、それをする意味は無いと思いますが。

頓珍漢な質問にお答えありがとうございます。

> 「政府の負債を減らす為には企業や家計の資産を減らすしかないでしょう」という理解で合ってるのかどうか

私はずっと政府の負債を減らすには税収を上げるしかないと思っていたので、民間が儲かるように政府が一定期間に思い切り財政出動して、それが呼び水になって、財政出動を止めても民間が儲かり続け、税金をドバドバ払えばいい、という風にしか考えたことがなく、「企業や家計の資産を政府に移譲する」という考えは新鮮でした。それが良いことか悪いことかは分かりませんが、「絶対に嫌」ですね。

> 資産を搾り取って均衡させるのであれば家計資産は消失するので運用先は要らなくなり

なるほど、言われてみればそうでした。沢山税金を払えるくらい儲かっている状態しか想像していませんでした。900兆円も金余りになったらどうしよう、としか。900兆円も吸い上げられるのでは堪りません。金も貯まりません。

* 更新ありがとうございます。

* 消費税増税は是非止めて欲しいと思います。今まだ日本経済は完全に蘇ったとは言えない、一部フラフラの状態です。もし10%に上げると、確実に消費は低迷します。またあと何年間か暗い市況が続くかと思うと、ゾッとします。

* 6月で撤回は間に合うのでしょうか。間に合うなら複雑な増税への移行は、止めるべきです。会計士さんが仰ること、理解できます。財務省は入ると出るを分けないとやりたい放題ですね。何が【国家公務員でも超別格】なのか。聞いただけで腹が立ちます。

* 今、安倍内閣が消費税増税阻止を争点に、解散衆参同時選挙をやれば、『何でもハンターイ』の野党は木端微塵でしょう(アレッ 最近ダンマリだな 笑 対韓で何も意思表示無いが 笑 会派変えてるムジナも居るし。ナニしてんだ?)。世論も韓国のおかげで追い風、対して朝日・毎日・東京・NHK・日本共産党・立民にはアゲインストの風。これは差がデカいヨ!

消費税は逆に下げるか撤廃した方が、国全体としての税収が増えるような気がします(すみません、エビデンスはありません。ど素人の妄想です)「消費税」というグリップを財務省が強く握りたい、いわゆる省益のためのこれ増税ですよね?2%分増える(と思われる)税収の配分権益を拡大したいがための策略にすぎないのでしょう?社会保障にまわすとかミエミエの屁理屈にまた腹が立つわ。んで、新聞は軽減税率適用?う~ん、ますます頭にくる。

高齢化や医学の進歩で社会保障費が拡大するなら、アマゾンやパチンコ屋や坊主に神社から徴税しなさいよって。特に寺だわ。葬儀屋と大差ないんだし、参観料からなら5割ぐらい国がまきあげても御釈迦さん許すと思うよw

日本人は私も含めて将来に対する積極投資とか借金には疎いのか、おそらく長期金利を大幅にマイナスにして、経済自体は2%以上のインフレでもしない限りなおも貯金し続けてしまうのかもしれませんね。(ほぼ唯一の例外がソフトバンクというか、孫正義さんですがあの方も帰化人ですね)

かのように経済に疎い私ですが、週刊誌の特集する儲かる記事の逆をすれば儲かるとか、日経の記事は世間一般はどう騙されてるか調べるのに役立つくらいのことは経験則で知っております。

世間一般に信用ならない経済アナリストはたくさんいるというか殆どがそうだと思いますが、リーマンショックを事前に警告し、サブプライムローンを半年は前に紙くずだと論破したぐっちーさん(https://guccipost.co.jp/blog/)は私の知る限り数少ない信用できるアナリストだと思います。

陰謀論者 様

コメント大変ありがとうございました。

ただ、せっかく頂いたコメントが「スパム判定」されてしまっていましたので、手動で戻しております。本当にご迷惑をおかけして申し訳ございませんでした。

この「何ら問題がないコメントが勝手にスパム判定される」という問題は、当ウェブサイトでは1日1回程度発生してしまっており、他のコメント主様にも大変なご迷惑をおかけしております。

いずれにせよ、引続き当ウェブサイトのご愛読ならびにお気軽なコメントを賜りますよう、何卒よろしくお願い申し上げます。

初コメです。

修士課程で経済学を学んでいます。

私はアベノミクス支持者(財務省主導の消費増税を除く!)なので学内の金融緩和、積極財政否定論者の多さに毎日辟易しております(笑)

レバリッジ原理の式は初めて見ました。

経済学で出てくるドーマー条件(名目金利<名目経済成長率ならば、債務残高対GDP比が収束する)とそっくりですね。

黒田日銀が異次元緩和を導入する以前から、長期金利が低下傾向であった理由を財戦破綻論者が明確に説明しているのを見たことがありません(笑)

こういう意見を言うと怒鳴られそうな気がしますが、今回の消費税アップは前回のアップに比べてそう大きな影響は無いと思います。

5%から8%になったのは2014年4月で税金が1.6倍と大きく増え、これは大変なことになったと買い物に慎重になった記憶があります。今回は8%から10%で1.25倍と少なく、逆に計算がし易くなったと考える人もいます。

景気も2014年に比べれば失業率も下がり、最低賃金も上がっています。言われる程大きなインパクトは無いと思います。

システム屋から言わせてもらえば、軽減税率などややこしい仕組みは止めて一律で良いと思います。軽減税率は一見公平なようですが、条件が多くなる程バグが多くなりトラブルが多発するのはシステム屋の常識なのでシンプルが一番です。

お金=通貨 お金=紙幣・貨幣

通貨≠ 紙幣・貨幣

ほとんどの通貨・・・電子データ

ほとんどの紙幣・・・タンス預金 か ロンダリングの対象

以上から 2%の増税が行われたとしても

景気対策と銘打って 現金を使わないで生活していく社会への インフラ整備の呼び水として しっかり対策を行うことで

景気動向の把握を より 官僚の手を経ない形で 行うことができるかも知れない

三党合意を遵守しつつ 消費を拡大できるかもしれない

野党も 内部の敵をも 黙らせつつ 流れを変えていくことができる

と

選挙に打って出れない場合の 保険を掛けている ( 選挙はしたいが 公明党の 足並みが時間的に辛いものがある)

選挙はすさまじく大きなリスクですよね・・労力が大きく 国政空転は どうしても起こる。議席の確保も そこそこ 運まかせで 国民にとっても 運まかせになりかねない どうしても読みきれない部分がある。

勿論 大勝できて 改憲へ向かえるならば 選挙に打って出るのが良いのですが・・・

関連がある様な気がして 貴殿のコメントへの コメントをさせていただきました。どうか御容赦願います

又 私のいつもの 妄想で失礼しました。