先週、日銀から資金循環統計の最新版が公表されていますので、先月、『図表で見る日本経済の資金循環構造と「財政再建」論の間違い』で示した資金循環統計に基づく「日本全体のバランスシート」論のアップデート版を掲載しておきたいと思います。私自身は、「国民の敵」である財務省による財政再建原理主義こそが、日本を悪くしている元凶である、と考えているのです。

目次

「国の借金論」の誤り

当ウェブサイトでは普段から主張しているのですが、「借金」という単語は、非常に不正確です。

何のことを申し上げているのかといえば、財務省が唱える「国の借金」という概念についての批判です。

この「国の借金」とは、私が普段から「国民の敵」と呼ぶ財務省が国民を騙すために開発した用語ですが、これを無批判に報じるマスコミ各社も同罪でしょう。たとえば、「国民の敵」つながりで見ると、朝日新聞が先月、こんな記事を公表しています。

国の借金返済に24兆円要求へ 財務省が19年度予算で(2018年8月30日05時01分付 朝日新聞デジタル日本語版より)

「国の借金が増えている」だの、「国の借金は1000兆円超」だの、「直ちに財政再建が必要」だの、そういった財務省のプロパガンダを垂れ流している時点で、朝日新聞はしょせん、財務省の飼い犬か何かなのだと思います。

ただ、この「国の借金」なる不適切な用語を使っているのは、「国民の敵」朝日新聞だけではありません。わりと保守的な記事を掲載することでも知られている産経新聞でさえ、「国の借金」という誤った概念を垂れ流しているのです。

国の借金返済に24兆5874億円 財務省、来年度概算要求(2018.8.30 20:04付 産経ニュースより)

何度も何度も繰り返して恐縮ですが、この世に「国の借金」なる概念はありません。正しい用語は「中央政府の金融負債」です。

「国の借金」という言葉だと、「いつかは国民が負担しなければならない債務」という誤解が生じますが、これは大いなる間違いです。あくまでも債務の返済義務を負っているのは中央政府であり、日本国民ではありません。この点を、絶対に誤解しないでください。

経済主体のバランスを見る

中央政府の債務はいくらなのか?

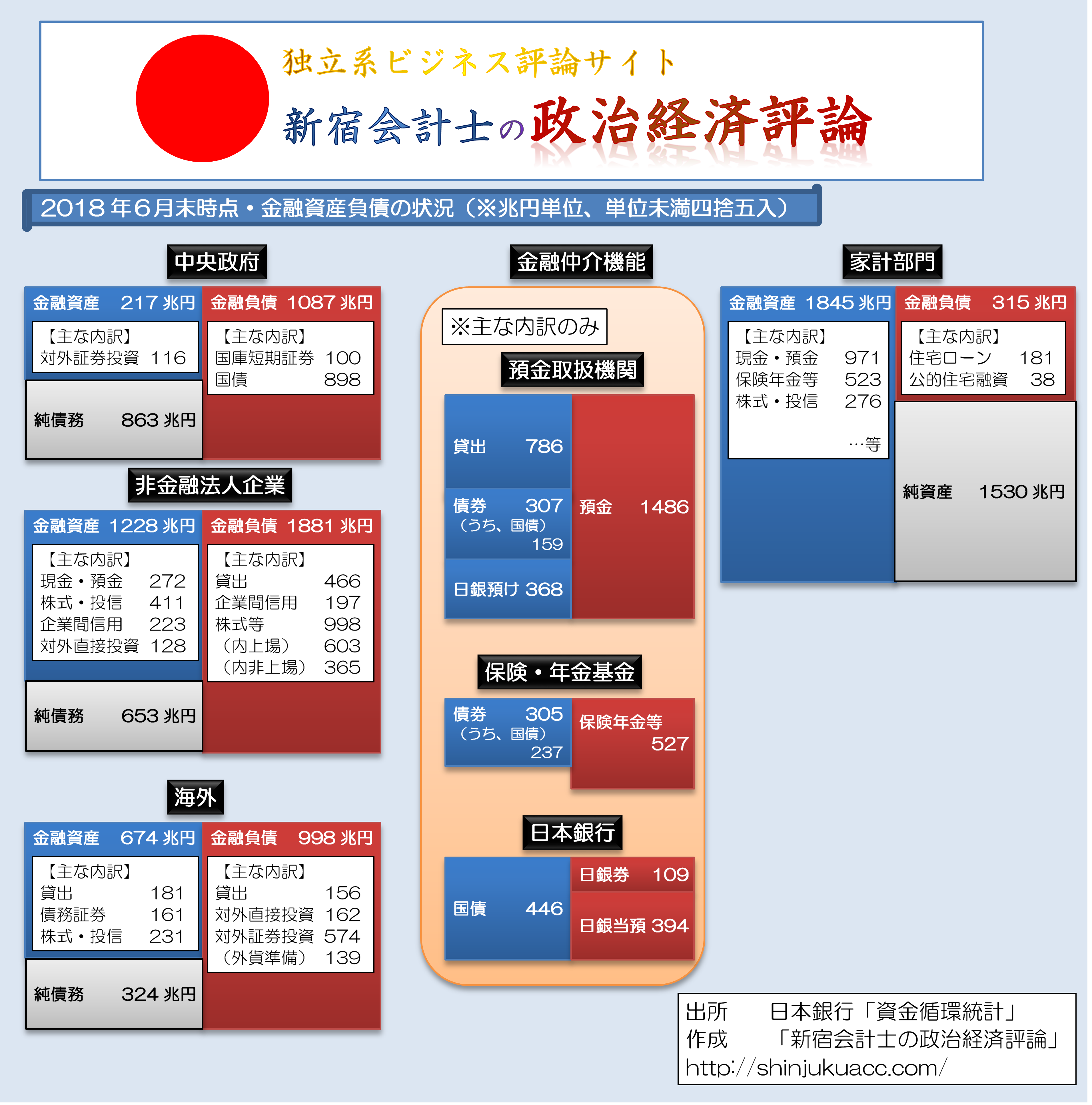

さて、日銀は3ヵ月に1回、「資金循環統計」という統計を公表しています。データベースを使うのが得意な方ならば、日銀のウェブサイト『物価、資金循環、短観、国際収支統計データの一括ダウンロード』のページにアクセスして、データをダウンロードしていただければ、内容はすぐにわかると思います。

私自身、先月、『図表で見る日本経済の資金循環構造と「財政再建」論の間違い』のなかで、2018年3月末時点の資金循環統計を一覧形式に加工したものを作成したばかりですが、数日前に日銀が2018年6月末時点のデータを公表していますので、アップデートしておきたいと思います。

ただ、私自身の画像作成技術が足りないらしく、画像データにうまく圧縮して落とし込めないので、今回は、PDFファイル形式と画像データ形式の両方で公表したいと思います。『2018年6月末時点・金融資産負債の状況』からダウンロードして閲覧してください。

PDFファイルのリンク(クリックでPDFファイルが開きます)

画像そのもののリンク(クリックで拡大、容量が大きいので注意!)

{kind=link}

簡単にレビューをしておきましょう。

まず、金融商品の世界において、「誰かの資産は誰かの負債」です。たとえば、家計が住宅ローンを181兆円借りていたとしたら、これは家計から見た負債(つまり借金)ですが、貸している側(たとえば銀行など)から見たら「貸出金」という名前の資産です。

中央政府の金融負債もこれとまったく同じで、たとえば、中央政府の金融負債残高は1087兆円ですが(財政融資資金勘定を除く)、この金融負債を返済する義務があるのはあくまでも中央政府であって、家計(つまり私たち国民)ではありません。これを図表にしてみましょう(図表1)。

図表1 中央政府の資産・負債バランス(2018年6月末時点)

| 金融資産 | 資産(億円) | 金融負債 | 負債(億円) |

|---|---|---|---|

| 540.対外証券投資 | 1,158,066 | 300.債務証券 | 9,986,155 |

| 700.金融資産・負債差額 | 8,698,993 | _310.国庫短期証券 | 1,002,819 |

| 999.【その他合計】 | 1,013,648 | _311.国債・財投債 | 8,982,828 |

| 999.【その他合計】 | 884,552 | ||

| 900.合計 | 10,870,707 | 900.合計 | 10,870,707 |

図表中、中央政府の金融資産が左側に、金融負債が右側に書き込まれていますが、資産と負債をバランスさせるような図表のことを一般に「貸借対照表」、「バランスシート」などと呼びます。

そして、日本の中央政府は、確かに金融負債の金額は1087兆円にも達していますが、金融資産が227兆円あります。その多くは外貨準備(139兆2679億円)ですが、言い換えれば、この金融資産227兆円を売却すれば、金融負債は自動的に227兆円圧縮される、ということでもあります。

もちろん、外貨準備のように、すぐに売却できない資産もたくさんありますが、たとえば外貨準備を日銀勘定に付け替えれば、国庫短期証券(100兆2819億円)を直ちに全額償還できるだけでなく、40兆円近い売却益(つまり消費税の税収4年分!)が生じます。

もっといえば、天下り法人などの出資金や貸付金などが中央政府勘定に紛れています。天下り法人をただちに全部廃止し、資産を国庫に返納させれば、24兆円どころか80兆円が捻出できてしまいます。

ついでに申し上げれば、この「資金循環統計」に記載されている金額は、「金融資産・負債」だけです。ということは、国有地や国が持っている知的財産権、国宝などの財産は、ここに含まれない、ということでもあるのです。

さらに、NHKのように、ゴミのような番組しか作っていないくせに、職員に1700万円もの年収を支払っている不届きな組織もあります。NHKを解体して財産を国庫返納させれば、すぐさま5000億円近い現金・預金・有価証券と都心の一等地に建つ放送センターなどの資産が得られます。

もし本当に財政再建が必要ならば、消費税などの税金を国民から巻き上げるよりも先にやることがあるでしょう。

家計純資産は1500兆円を超えている!

ただ、実は私自身は、「政府の財政再建が必要だ」とする見解には、真っ向から反対しています。

適正な政府債務の規模は、その時点における経済情勢などによってまったく変わりますし、日本は地震、火山、台風、津波といった大災害が発生する国であり、国土を強靭化するための公共事業はまったく足りていません。

しかし、私がこのように申し上げると、必ず出てくる反論が2つあります。

「これ以上国の借金を増やして良いの?」

「無駄な公共事業を増やしても良いの?」

このうち、「無駄な公共事業を増やしても良いの?」という点については本稿の末尾で触れるとして、それに先立ち、まず、「国の借金」という概念自体の間違いを、具体的な数字によって議論してみましょう(図表2)。

図表2 家計の資産・負債バランス(2018年6月末時点)

| 金融資産 | 資産(億円) | 金融負債 | 負債(億円) |

|---|---|---|---|

| 100.現金・預金 | 9,708,690 | 200.貸出 | 3,006,707 |

| _140.流動性預金 | 4,395,190 | _240.民間金融機関貸出 | 2,567,871 |

| _150.定期性預金 | 4,365,903 | __241.住宅貸付 | 1,810,127 |

| _330.株式等 | 2,025,126 | 999.【その他合計】 | 147,010 |

| __331.上場株式 | 1,127,641 | 700.金融資産・負債差額 | 15,295,777 |

| 334.株式等・投資信託受益証券 | 2,759,034 | ||

| 400.保険・年金・定型保証 | 5,227,755 | ||

| _402.生命保険受給権 | 2,135,508 | ||

| _403.年金保険受給権 | 1,025,095 | ||

| _404.年金受給権 | 1,506,816 | ||

| 999.【その他合計】 | 754,015 | ||

| 900.合計 | 18,449,494 | 900.合計 | 18,449,494 |

ここで、「金融負債」の末尾に「金融資産・負債差額」という項目があることがご確認いただけると思います(金額は1529兆5777億円)。これは、わかりやすく言えば金融資産から金融負債を差し引いた「純資産」のようなものです。

家計総資産は1845兆円という莫大な金額に達していますが、家計といえども銀行などからおカネを借りている人もいるので(たとえば住宅ローン)、こうした住宅ローンなどを全額返しても、なお、1530兆円近いおカネが残る、ということです。

つまり、家計が保有している純資産は1530兆円で、この時点で財務省が唱える「国の借金」とやらの金額をはるかに上回っています。つまり、日本の本当の問題点とは、家計が借金をしないどころか、巨額の資産を積み上げている、という点にあるのです。

それらの資産については、半額、すなわち971兆円(!)という巨額の資産が現金・預金の形で保有されている、ということにあります。残りは3割が保険・年金などの受給権(523兆円)であり、株式、投資信託に至ってはあわせて2割弱(276兆円)に過ぎません。

銀行「そんなに預けられても困ります…」

一応、教科書的には、家計が使わないおカネが銀行などに預けられ、銀行がそれらのおカネを企業に貸し出すことで信用創造がなされる、というのが経済学的な理論です。

しかし、預金取扱機関(銀行、信用金庫、信用組合、農業協同組合など)のバランスシート(図表3)を眺めてみるとよくわかるのですが、負債サイドの預金は1486兆円にも達しているのに対し、貸出金は786兆円に過ぎません。

図表3 預金取扱機関の資産・負債バランス(2018年6月末時点)

| 金融資産 | 資産(億円) | 金融負債 | 負債(億円) |

|---|---|---|---|

| 100.現金・預金 | 5,577,951 | 100.現金・預金 | 14,858,890 |

| _120.日銀預け金 | 3,678,385 | _140.流動性預金 | 7,158,487 |

| _150.定期性預金 | 1,529,572 | _150.定期性預金 | 7,055,001 |

| 200.貸出 | 7,856,169 | 200.貸出 | 2,662,959 |

| _240.民間金融機関貸出 | 7,495,520 | 999.【その他合計】 | 2,024,537 |

| __241.住宅貸付 | 1,697,303 | ||

| __243.企業・政府等向け | 5,617,471 | ||

| 300.債務証券 | 3,071,691 | ||

| _311.国債・財投債 | 1,588,391 | ||

| 334.株式等・投資信託受益証券 | 1,050,085 | ||

| 540.対外証券投資 | 967,520 | ||

| 999.【その他合計】 | 1,022,970 | ||

| 900.合計 | 19,546,386 | 900.合計 | 19,546,386 |

足りない金額は、いったいどこに行っているのでしょうか?

答えは、「債務証券」307兆円です。ところが、現在、日銀が量的緩和政策により、巨額の国債を買い入れているため(2018年6月末時点で446兆円、図表4)、民間の金融機関が買える国債が亡くなってしまっているのが実情です。

図表4 日本銀行の資産・負債バランス(2018年6月末時点)

| 金融資産 | 資産(億円) | 金融負債 | 負債(億円) |

|---|---|---|---|

| 300.債務証券 | 4,705,805 | 100.現金・預金 | 5,109,685 |

| _311.国債・財投債 | 4,459,347 | _110.現金 | 1,092,968 |

| 999.【その他合計】 | 911,740 | _120.日銀預け金 | 3,936,205 |

| 999.【その他合計】 | 507,860 | ||

| 900.合計 | 5,617,545 | 900.合計 | 5,617,545 |

もう1度、図表3を見てみてください。

金融機関は国債などの債券が買えないため、仕方なしに、金融機関は預金の形で558兆円という巨額の資金を運用しています。具体的な内訳は日銀当預の形で368兆円、信用金庫・農業協同組合などの系統上部預金が153兆円に達しています。

いわば、預金取扱機関としても、そんなにたくさんおカネを預けられても、運用先に困るよ、という状況だと考えるとわかりやすいでしょう。

余れば外国に出ていくだけ

ところで、経済学を学んだ方ならご存知だと思いますが、GDPは支出面と分配面から、次のように定義されます。

- 【支出面】GDP=C+I+G+X-M…①

- 【分配面】GDP=C+S+T…②

(※ただし、C:消費、I:投資、G:政府支出、X:輸出、M:輸入、S:貯蓄、T:税収)

①式と②式から、次の恒等式が得られます。

- (I-S)+(G-T)=-(X-M)…③

この③式が意味するところは、いったい何でしょうか?

左辺第1項の「I-S」は、俗にいうISバランス、つまり投資と貯蓄のバランスです。民間投資が家計の貯蓄を上回った場合にカネ不足が生じますが、逆に、民間投資が家計の貯蓄を使い切れなかった時には、カネ余りが生じます。

次に、左辺第2項の「G-T」は、政府の財政支出バランスのことです。いわば、政府支出が税収を上回っていれば資金不足が生じますし、その逆なら、カネ余りが生じます。そして、その結果が右辺(貿易黒字、貿易赤字)と一致する、ということです。

これは経済学の基本なので、どなたでもご存知だと思いますが、何が言いたいのかといえば、「日本国内でカネを使いきれなかった場合には、その使い切れなかった部分については外国に出て行かざるを得ない」、という意味です。

日本の対外純債権は324兆円!

では、実際に2018年6月末時点で、日本と外国との資金のやりとりは、いったいどうなっているのでしょうか?これをバランスシート形式で示したものが、図表5です。

図表5 海外の資産・負債バランス(2018年6月末時点)

| 金融資産 | 資産(億円) | 金融負債 | 負債(億円) |

|---|---|---|---|

| 200.貸出 | 1,813,700 | 200.貸出 | 1,555,617 |

| _260.非金融部門貸出金 | 1,048,458 | 530.対外直接投資 | 1,622,130 |

| 300.債務証券 | 1,611,210 | 540.対外証券投資 | 5,741,061 |

| _330.株式等 | 2,269,215 | 551.外貨準備 | 1,392,679 |

| __331.上場株式 | 2,021,024 | 999.【その他合計】 | -328,901 |

| 334.株式等・投資信託受益証券 | 2,311,600 | ||

| 999.【その他合計】 | 1,007,960 | ||

| 700.金融資産・負債差額 | 3,238,116 | ||

| 900.合計 | 9,982,586 | 900.合計 | 9,982,586 |

ここで、バランスシートの左側(つまり資産)の末尾に、「金融資産・負債差額」が324兆円あるのがご確認いただけるでしょう。

実は、この差額は「海外から見て日本から負っている純債務」のことです。早い話が、日本全体で使い切れなかったおカネが外国に出ていき、外国人が日本国内に投資している金額との差額が324兆円という巨額にも達している、という意味です。

言い換えれば、どんぶり勘定で考えて、仮に日本政府が324兆円、国債を増発したとしても、日本の対外純資産がゼロになるだけの話であり、日本経済はビクともしない、という見方をしても良いでしょう。

反論は自由ですが…

「無駄な公共事業」論

さて、もう1つ、必ず出てくる批判が、「国が財政支出を拡大したら、無駄な公共事業が増えるだけではないか?」というものです。この点については、あながち杞憂であるとも言えません。実際、「親方日の丸」だと、採算性を無視し、公務員が役所仕事の延長で民間企業の事業を圧迫して来ることもあるからです。

たとえば、「我田引水」ならぬ「我田引鉄」という言葉が流行したとおり、日本国有鉄道(国鉄)は無駄な投資が祟って経営破綻してしまいましたし、無駄な高速道路や新幹線を作っても維持費がかかるばかりで採算が取れない、という批判もあります。

この点については、まったくそのとおりでしょう。

独立採算で考えるならば、最初から採算性の取れない事業を行ってはならない、ということです。そして、私自身も経営破綻した第三セクターを多数存じ上げていますが、官民合弁の第三セクターは一般に事業収支見積もりが非常に甘く、問題のある事業も多数、全国に存在しています。

ただし、それはあくまでも「事業見積もりの問題」であって、最初から「採算を度外視して、この地域・この分野に資金を投入する」という意思決定を行うべき筋合いのものでしょう。

たとえば、飛行機も離島路線を維持するのにはカネがかかりますし、場合によっては税金を投入して補助しなければならないケースだってあるでしょう。また、農業分野でも、全国の農地を維持するために、場合によっては農家に対する補助金を配ることも、政策的な観点から正当化される話です。

つまり、「民間事業として見たときの採算の問題」と、「政策的配慮から必要な投資をケチる」という問題は、混同してはならないのです。

財政支出の代わりに減税でもOK

経済学的には、現在の日本のように、日銀がマネタリーベースを500兆円以上に拡大している状況のなかで、財政出動を行えば、GDPを一気に押し上げる効果が得られます。

しかし、財政出動に対しては、古い自民党の利権誘導型政治というイメージ(あるいは「国民の敵」朝日新聞が植え付けた「公共事業悪玉論」)に惑わされ、多くの人々は「何か悪いことだ」と思っている節があります。

そうであるならば、別に財政出動でなくても構いません。この際ですから、財政出動ではなく、減税であっても構わないはずです。1つ提案するとすれば、ためしに消費税と地方消費税の合計税率を、現行の8%から、3%くらいにまで引き下げてみてはいかがでしょうか?

おそらく、消費はものすごく伸びます。日本経済の6割を占める個人消費が爆発的に伸びれば、GDPもものすごく伸びます。企業業績が伸びれば法人税収も増えますし、個人の給料・賞与も増えますので所得税収も増えます。

そのうえで、消費税の税率を引き下げたことによる税収の落ち込みと、法人税・所得税の税収の伸びを比較してみて、それで消費税をどうするか考えたらよいのではないかと思います。

※なお、1人の公認会計士としては、消費税のように複雑怪奇な税制は税理士を儲けさせるだけであり、企業、事業者の税務実務の負担にもなるため、国民経済のためには廃止が最善の選択肢だと考えています。

批判、反論も歓迎です

ところで、私が「国の借金は問題ではない」(正確にいえば「現代の日本において、『国の借金』という問題など存在しない」)と主張すると、あまりにもマスコミの主張と異なっているがために、必ず、さまざまな批判なり、お叱りなりが届きます。

中には、「新宿会計士は経済学の理論を過信している」といったアサッテなものもありますし、「公共事業は無駄と言ったら無駄なの!」という感情的な反発もあります(といっても、そこまで支離滅裂な批判は、ごく少数ですが…)。

もちろん、経済学の理論も万全ではありませんし、理論と実務は違う、という批判があることも重々承知しています。しかし、「経済学の理論を過信するな!」とおっしゃる方は、では、経済学の理論のどこにどういう問題があるのか、具体的に指摘してくださいませんかね?

私は、財務省が掲げる財政再建原理主義自体が、「国の借金」という、明らかに間違った概念に基づいて導出されていることを批判しているのであって、無駄な公共事業をやれと申し上げているわけではありませんし、自民党の古い利権誘導型政治をやれと申し上げているわけでもありません。

消費税法を廃止して困るのは、法人顧客、事業顧客を持つ税理士くらいなものであり、それ以外の日本国民は、誰1人として困らないと思います。それどころか、課税売上、課税仕入などの経理区分が非常に楽になりますし、有形固定資産の減価償却台帳に消費税の税率を掲載し続ける必要もなくなります。

安倍政権にはやっていただきたいことが山ほどあるのですが、私自身はマスコミ改革か、財政再建原理主義を掲げる財務省を解体し、消費税法を廃止することのどちらかを、最優先にして頂きたいと思っているのです。

View Comments (12)

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »安倍政権にはやっていただきたいことが山ほどあるのですが、私自身はマスコミ改革か、財政再建原理主義を掲げる財務省を解体し、消費税法を廃止することのどちらかを、最優先にして頂きたいと思っているのです。

残念ながら、安倍政権は消費税の増税を規定の路線で増税路線です。

マスコミの反安倍キャンペーンの成果か予想より、石破氏の得票が多かった。

3選のない、安倍政権ではあと一つ、何かの成果を出せれば良い方で、ないかと思います。

そうなると、自衛隊に関するものだと予想します。

政府予算は100兆ですが、借換債が半分とすれば高々(?)50兆くらいですね。特会はどうせ黒字なので無視するとして。

GDPが500兆ですから、軽減税率みたいな馬鹿を言わず、輸出戻し税も廃止して、消費税を一律に10%とすれば50兆は出て来ます。

消費税を10%にしてキッチリ徴収する=税理士を儲けさせてやるとすれば、所得税も市民税も法人税も全て廃止しても構わないと思うのですが、そうはいかないんですか?。

< 更新ありがとうございます。

< 家計が保有している純資産は1530兆円!なるほど、これだけで『日本は借金だらけ』という財務省のプロパガンダは、瞬殺されるわけですね。なんで、マスゴミも言わないか?与党を困らせる作戦か、経済に疎いか(笑)。馬鹿か?

< 消費税を3%にダウンなんて、ヤル価値ありそう。見事に消費は復活します。安倍首相は、増税を先延ばしして来ましたが、来年はいよいよラストイヤー。

< その前に財務省の出入を分離して、解体して欲しいものです。メッチャ抵抗、罠、策略があるでしょう。しかしなんとかやり切って貰いたい。その後、参議院選で快勝して改憲に持って行くと。いうストーリーは如何でしょうか(笑)?本気です。

日本の経済の問題は、いかに国民にお金を使わせるかです。

問題点は二つあって、ひとつは文中にも触れられている様な「公共事業悪玉論」で、同じフレームの議論は、軍事費です。

災害対策の公共事業や有事に備えた軍備は、「その時」にならないとありがたみがわかりません。

(まあさすがに今年は「自衛隊は不要だ」とかいう連中も息を潜めているでしょうが、その分、米軍は不要というのが目立つ様な)

スーパー堤防がよく事業仕分けの批判に使われますが、実際あれが今回の豪雨被災地に存在していてもほとんど役に立たなかったであろうと言うことは確かです。

各地で建築されている防潮堤も、役に立つこともあれば、設計限界を超えればあっさり役立たずになることもあり、何を以て有益か無益かを判断するのは難しいです。

もう一つは、貯蓄率の異常な高さ「でした」。

国民皆保険制度や年金制度があるのに、民間保険会社から金をもらったマスゴミが不安を煽り、蓄財や民間保険への加入に走りました。

まあこれは、結局のところ、終身雇用・年功序列型の賃金体系の崩壊、氷河期世代で、一気にOECD加盟国の最下位グループにまで落ち込むことになるのですが、活動的な世代がお金を使わないという問題の面からは、より悪化したとも言えます。もはや若者は貯蓄すらできない。

アベノミクスで、大卒就職率は100%近くになったそうですが、この程度の景況感で人を増やす様な企業が、今後、増税派が政権を担ったときに起こるであろう不況時には簡単に首切りをするだろうというのも想像に難くありません。

ま、単純に

「明日は今日よりも良くなる」「なにかあってもセーフティネットがある」「有事には対策ができている」

という希望を持てる国作りが大事って事なんですが、今回の石破自民党総裁候補wには、この点がまったく欠けていました。どういう希望を持てるか具体的な献策が無く、どうやって日本を再び絶望のどん底に堕とすかばかりを強調していた感があります(要は根暗なんですな)。

消費税の廃止、大賛成です。日本の消費税は問題ありすぎです。

1.輸出企業への消費税割り戻し

企業は消費税は得られた消費税から払った消費税を差し引いて納税します。輸出、保険、医療、教育等消費税が得られない企業のうち輸出企業だけはその分政府が補填してくれます。見方によっては輸出補助金になり、米国から文句をつけられています。逆に補填がない保険、医療、教育が高くなったのも当然と思います。

2.簡易課税制度

5千万以下の売り上げ企業は実際に得られた、支払った消費税を計数することなく、課税売上高から仕入控除税額の計算を行うことができる簡易課税制度の適用を受けることができます。このため、場合によっては支払うべき税額より支払う税額が少なくなる益税になっています。

3.消費税の端数計算

細かい話ですが頂く消費税算出時の小数点以下の端数処理については規定(税込売上から課税売上額を計算するときは切り捨てとなっているのが唯一です。)がありません。(一般的には切り捨てだが、四捨五入で行っているところがある。場合によって益税になる。

元プログラマとしては面倒くさい消費税は止めて欲しいです。廃止すれば確実に消費が上がり景気もアップし、税収もアップするので悪いことは無いと思います。

消費税はタックスヘイブン潰しに使うから税率軽減はともかく廃止はどうかなぁ

アメリカも国境調整税の名前で導入しようとして失敗してたけど

『新宿会計士』さんが何歳か知らないが、仮に40才だとしよう。で、仮に『新宿会計士』が50才の時に孫が産まれたとしよう。孫が80才になるのは、今から90年後だ。90年後に日本政府が終わっていたら困るわけだ。

90年後どうなっているのか。

今の状態のままだと長期利子が雪だるま式に増えて日本政府終わる何てことになるなら、いつかどこかで何かを変えないといけない。変えるなら早い方がいい。90年後に日本政府が終わっていないなら、まあよしとしよう。しかし、90年後に雪だるまは大丈夫なのか、誰も計算しようとしない。

それに借金が多すぎると利子が2%上がるだけで詰んでしまう。これはリスクだ

それと借金には限界があるような気がしてならない。今1000億円の貯金があるA氏がいたとしよう。

A氏は貯金を下ろして国債を買おうと考える。すると銀行は1000憶円の金を用意しないといけない。

しかたがないので、銀行が保有している国債を1000億円売って現金を用意する。で、A氏は国債を買う・・・・

あれ、日本政府から見たら、国債の数量は変わっていないような銀行があまりにも国債を持ちすぎると、国債の買う限界になってしまうような

会計士さんらしく、バランスシートから国の借金を論じてられていますが、私は財務省の出している国の借金が本当なのか検証していただきたいと思います。

というのも、文部省、財務省と役人のいい加減な仕事ぶりが暴露されているのを見るにつけ、1000兆円越えの金額自体信用していいのか疑問に思うのです。

例えば農林水産省の出している食料自給率などは他の国と全く違う方式で自給率を出していたりします、財務省の出している数字をそのま信用など出来ません。

いつも知的好奇心を刺激する記事の配信有り難うございます。

今回金融の流動性に関する記事を読んで色々為になりました。

さて、金融の流動性の改善策ですが、たとえば南海トラフ地震や首都圏直下地震の発生時に『日本国民』限定で被災地の土地の所有者に10年無利子で政府若しくは日銀が再建資金を提供することを制度化すればどうでしょうか?

こうすれば土地が一種のセーフティネットになります。

資金が土地に行きます。僻地の土地も地価が上がるでしょう。

金融の流動性も改善できるのではないでしょうか。

皆様ご一考を。

以上です。駄文失礼しました。

増税等で財政を再建するのではなく、貨幣の流動性を上げて経済を良くすることで税収を上げないとね。

このアイデアが良い点は制度のへんこd

スマートホンに馴れない情報弱者W

やはり増税等で財政を再建するのではなく、貨幣の流動性を上げて経済を良くすることで税収を上げないとね。

このアイデアが良い点は制度の変更だけでお金がかからないことですね。