資金循環統計を「きちんと」読む

本日は少し「マニアックな」話題を紹介します。それは、「資金循環統計」と呼ばれる、一国内の資金のやり取りを網羅した、非常に精緻な統計です。本日はこの統計を、「きちんと」読んでみたいと思います。

目次

客観的な統計から日本を見る

資金循環統計とは?

「資金循環統計」という統計があります。

とても当然の話ですが、金融商品取引の世界では、誰かから見た資産は、ほかの誰かから見ると負債です。たとえば、ある銀行がある個人にお金を貸していたとします。この場合、この個人からみると、銀行からの借入金は負債ですが、銀行から見ると、これは貸出金という資産です。

そして、こうした「お金の貸し借り」を一国単位で集計したものが、「資金循環統計」と呼ばれるものです。以前、私は『減税こそ日本に必要』の中で、この資金循環統計をベースにした議論を展開したのですが、よく考えてみると、資金循環統計そのものを解説した記事を執筆していませんでした。

そこで、本日は「絵を多用して」、資金循環統計についてきちんとした解説を加えておきたいと思います。

主な登場人物

最初に、資金循環統計に出てくる「主な登場人物」を確認しておきましょう(図表1)。

図表1 主な「部門」(金額単位:億円、2016年12月末速報値ベース)

| 主体 | 概要 | 金融資産・負債の規模 |

|---|---|---|

| 110.中央銀行 | 日本銀行 | 4,982,187 |

| 120.預金取扱機関 | 都銀・地銀・第二地銀、信金・信組・労金及び上部団体、ゆうちょ銀行、農協・漁協等及び上部団体 等 | 19,558,808 |

| 130.保険・年金基金 | 生保、損保、年金基金 等 | 6,383,640 |

| 150.その他金融仲介機能 | 財政投融資基金、公的金融機関 等 | 5,078,183 |

| 410.非金融法人企業 | 金融機関以外の一般企業(民間企業・公的企業) | 16,773,752 |

| 420.一般政府 | 中央政府、地方政府、社会保障基金 | 12,480,011 |

| 430.家計 | 家計(一般家庭) | 18,002,632 |

| 500.海外 | 日本国外の投資家等が保有する円建ての資産・負債 | 9,986,680 |

本日紹介するのは、資金循環統計のうち、金融資産・金融負債の残高とその主な内訳です。そして、サイズが大きい主体としては、図表1に挙げた主体があります。とくに、家計は総額で1800兆円、純額でも1409兆円もの巨額の金融資産を保有していますが、これらの莫大な資金は、果たしてどこに向かっているのでしょうか?

最新の資金循環統計の概要

家計は使い切れないほどのお金を抱え込む

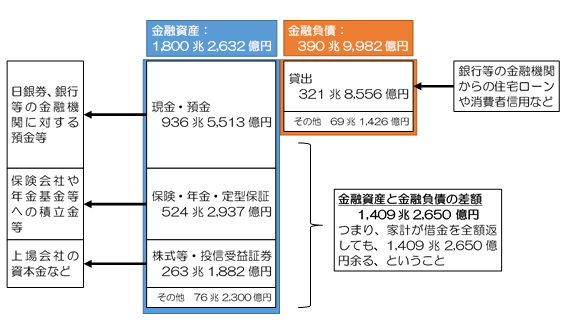

では、家計の「バランスシート」を眺めてみましょう(図表2)。

図表2 家計の金融資産・負債バランスシート(2016年12月末基準)

図表2を見てわかることは2点あります。

一つは、日本の家計が保有する1800兆円という莫大な金融資産の大部分は、機関投資家に流れている、という事実です。たとえば、50%以上にあたる約937兆円が現金・預金であり、その大部分が「預金取扱機関」に流れ込んでいますし、保険・年金基金への拠出額も524兆円と全体の4分の1強を占めています。ということは、「現金・預金・年金・保険」のカテゴリーだけで、金融資産総額の80%を超えている計算です。現金などと比べて「リスクが高い」とされる株式や投資信託などへの投資残高は263兆円少々に過ぎません。

もう一つは、金融資産・負債差額(資産総額(1800兆円)から負債総額(391兆円)を引いた、いわゆる「純資産」の金額)についても、1409兆円という途方もない金額に達している点です。そして、この「図表2」には家計が保有する土地・建物・自動車・書画骨董・宝飾品などの資産価値は一切含まれていません。ということは、日本の家計の「純資産」は、どんなに少なく見積もっても1409兆円である、ということです。

実際には、日本の家計は世界最高水準の家電に囲まれた住宅に暮らしているのですが、「持ち家を売却すれば入ってくるであろうお金」はこの「家計総資産1800兆円」「家計純資産1409兆円」に含まれていません。どれだけ日本の家計が潤沢な資産を持っているのか、その凄さが垣間見えるでしょう。

預金取扱機関は恒常的な「運用難」

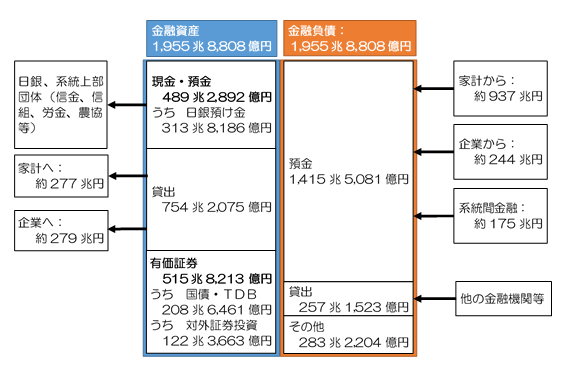

次に、日本を代表する機関投資家といえば、なんといっても銀行等の金融機関と保険会社、年金基金です。ただし、本日の分析では、保険会社と年金基金については省略し、銀行等の金融機関(預金取扱機関)の金融資産・負債バランスを確認してみましょう(図表3)。

図表3 預金取扱機関の金融資産・負債バランスシート(2016年12月末基準)

預金取扱機関のバランスシートの負債側(右側)の、圧倒的な大部分を占めるのは預金であり、2016年12月末時点において1416兆円に達しています。ただ、預金取扱機関としても、預かったお金を金庫に置いておくわけにはいきません。そこで、企業や家計に貸し出す必要があるのですが、資産側の貸出金額は754兆円に過ぎません。つまり、「負債側の預金に対する資産側の貸出金の比率」(いわゆる「預貸率」)は、日本全体で53%少々に過ぎないのです。

もっとも、負債側の預金には、資産側の系統間金融(日本全国の信用金庫から信金中央金庫への預け金など)と二重計上になっている部分があります。そこで、これらの金額(約715兆円)を控除すると、実質的な預金は1240兆円程度となりますが、このベースで預貸率を弾いても60%少々に過ぎないのが実情です。

つまり、日本国内には資金が余っていて、金融機関がお金を貸せる相手がいない、ということかもしれません(もっとも、私の目には、単なる金融機関の怠慢にも見えますが…)。そこで、日本の金融機関はバブル崩壊後、伝統的に有価証券での運用に依存して来ました。有価証券の残高は516兆円弱ですが、日本銀行によるQQEの影響もあり、金融機関が保有している国債・TDBの金額は、いまや208兆円に過ぎません。そして、運用不足を埋めるために、日本の金融機関では外債などの運用残高が急増しており、今や日本の金融機関が保有する「対外証券投資」残高は122兆円にも達しています。

また、日銀当座預金は314兆円ですが、これは、言い換えれば財務省が今すぐ314兆円分の国債を発行することができる、という意味でもあります。仮に財務省が314兆円の国債を増発すれば、間違いなく、金融機関は喜んで国債を購入するでしょう。

「国の借金」とういう欺瞞

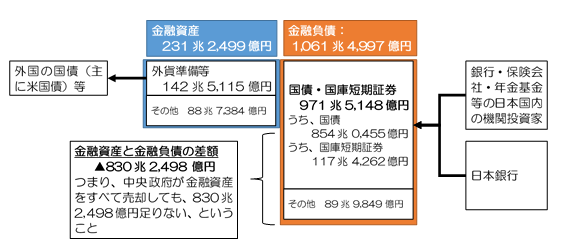

私が新聞やテレビの報道などを眺めていて、一番腹が立つのは、「国の借金」という表現です。これは、一般政府部門のうちの中央政府部門が発行している国債のことを指しているようですが、もしそうだとしたら、経済学的にも財政学的にも大間違いの表現です。敢えて正しい表現を使うと、「中央政府の金融負債」です。

図表4 中央政府の金融資産・負債バランスシート(2016年12月末基準)

困ったことに、この「国の借金」という表現は、某大手証券会社の有名エコノミストらも好んで使っているのですが、確かに中央政府の負債総額は1061兆円少々に達しているものの、外貨準備等の金融資産や公営企業の株式などを保有しているため、中央政府の実質的な債務超過額は830兆円少々です。

ただし、この「資産」に含まれるのは金融資産のみであり、国が保有する莫大な国有地や官公庁舎、国家公務員のための住宅(公務員宿舎)などは含まれていません。敢えて「国の借金」(?)とやらを減らすのであれば、国民に負担を押し付ける方法(増税・歳出削減)によるのではなく、

- 国家公務員に対する給与の削減・人員の削減

- 公務員宿舎、公務員のための福利厚生施設の全ての売却

- 各種団体(主に公務員の天下り先)全ての民営化・売却

を行い、それでもだめなら増税、というのが正しい流れでしょう。

ただ、日本の資金循環統計上、少なくとも預金取扱金融機関が陥っている運用不足額(少なく見積もって日銀当預314兆円分、多く見積もるなら500~600兆円程度)は、国債を増発しても全く問題ありません。今話題の「教育国債」を含めて、安倍政権には消費税の廃止と国家公務員のリストラ、思い切った国債の増発という英断を願いたいものです。

民間企業もカネ余り!

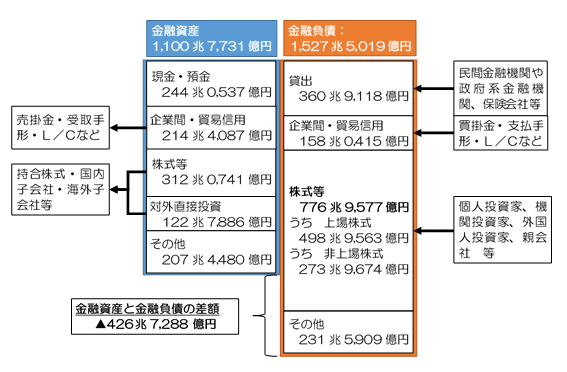

さて、少し視点を変えて、政府と並ぶ「資金需要主体」の一つである非金融法人企業のうち、民間企業の資金状況についても概要を眺めてみましょう(図表5)。

図表5 民間企業の金融資産・負債バランスシート(2016年12月末基準)

民間企業は、金融負債の金額(1528兆円)が金融資産の金額(1101兆円)を427兆円程度、上回っています。ということは、民間企業も中央政府と同じく、「債務超過状態」にある、ということです。しかし、中央政府の借金を問題にするわりに、日本の民間企業がこのような状態となっていることを問題にするエコノミストに、私は出会ったことがありません。「国の借金は問題だ!」と血相を変えて叫ぶのであれば、同様に、「民間企業の借金は問題だ!」と問題にしなければならないはずです。果たして、日本の民間企業は問題ないのでしょうか?

正直、まじめに答えるのもバカらしいのですが、民間企業は通常、棚卸資産や有形固定資産、知的財産権など、「金融資産以外の資産」をたくさん保有していますし、何より継続的な営業活動によりキャッシュ・フローを獲得し続けることができるため、負債を全額、今すぐ返す必要などありません。これを専門用語で「継続企業の前提(ゴーイング・コンサーン)」と呼ぶのですが、「莫大な借金を背負っているから問題だ」とはならないのです。中央政府も民間企業も、事情は全く同じです。どうして日本のエコノミストは初歩的な財務分析すらできないのでしょうか?

なお、一般企業の場合、負債側に「株式等」が計上されていることも、負債総額を押し上げています。会計上、資本金は時価で計上されませんが、資金循環統計上、企業が発行している株式は時価により評価されます。したがって、景気が良くなり、株価が上がれば上がるほど、資金循環統計上の民間企業の負債総額は増えることになるのです。

ただ、私がもう一つ注目したいのは、企業の資産側にある「現金・預金」の金額です。日本企業が保有するキャッシュ・ポジションは、総額で244兆円にも達していますが、言い換えれば、企業としては新たにお金を借りるよりも手持ちの現金で事業を運営しようとしている、ということかもしれません。

日銀のバランスシートは膨らみ続ける

そして、日本の「最大の問題」は、中央銀行の金融政策が、そろそろ行き詰りつつある、という点にあります(図表6)。

図表6 中央銀行の金融資産・負債バランスシート(2016年12月末基準)

日銀は2013年4月以降、「量的質的異次元緩和」(QQE)を行っており、現在は「年間80兆円程度の勢いでマネタリーベースを拡大する」政策を続けていますが、そろそろこの政策も行き詰りそうです。なぜなら、日銀がバランスシートを拡大したくても、日本国内に年間80兆円のペースで買える資産が、国債以外に存在しないからです。

そして、日銀が保有する国債の残高は、既に420兆円に達しています。国債の発行額の半額近くを、日銀だけで保有してしまっている計算です。

ただ、考え様によっては、日銀は、政策決定上は日本政府から独立していますが、日本政府と日銀は日本国の国会の支配下にあるという意味では全く同一です。ということは、「日本政府が発行した国債を日銀が買い戻した」という考え方もできるかもしれません。

理論上は、国債を中央銀行が引き受ければ財政ファイナンスとなり、財政規律が損なわれてハイパー・インフレの恐れがあるとされています。実際、財政法第5条でも、日銀による新発国債の引き受けは禁じられています。ただ、現在の日銀が行っている行為は、事実上、財政ファイナンスと同じことです。

何より、実際に日本で現在、財政規律が損なわれるという不安は、一切生じていません。現実のインフレ率もBEI(物価連動国債から逆算する市場の期待インフレ率)も低いままですし、家計の貯蓄額は減るどころか増え続けているからです。

正しい知識の必要性

財務省の御用エコノミストは日本に不要

本日紹介した姿は、私が勝手にでっち上げたものではありません。あくまでも、日銀が公表する資金循環統計の数値を列挙しただけのものであり、「家計の保有する金融資産総額が1800兆円」などのデータも、客観的な数値です。

私自身の見立てでは、日本のデフレの根源は、家計や企業がお金を貯め込んでいるところにあると思います。新聞やテレビ、あるいは財務省の御用エコノミストらが、将来の不安を煽りまくることで、家計の財布のひもが緩むはずなどないからです。しかも、家計は健全な資産形成を図るどころか、金融資産の半額以上を現金預金で貯め込んでおり、家計資産はリスク・マネーに流れていません。

やはり、将来の不安を煽りまくる財務省の御用エコノミストは、日本にとって有害なのです。

言論により論破する!

私はジャーナリストではありませんが、資金循環統計などの金融統計を読み込む「プロフェッショナル」です。また、残念ながら同業の公認会計士の中には、企業財務分析のノリで中央政府の債務状態を「分析」(?)しているような人たちもいるようですが、国家債務の償還可能性を議論する際には、企業財務分析の前提が妥当しない場合もあります。

いずれにせよ、国家債務とデフレの問題については、まだまだ論じ足りない部分も多々あります。引き続き、当ウェブサイトではこの問題を精力的に取り上げて参りたいと考えています。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

もうこうなったらしょうがないから白状するね

大昔、振られた女の氏名住所電話番号を書いた千円札を自販機に吸い込ませて

ファンタグレープを買ったのはオイラです

この早さなら言える ごめん、経理の智子さん、オイラが悪かった

金も女も天下の回り物 資金循環、人的資源循環

景気浮揚なんて実はすごく単純で簡単なんじゃないのかな?

政府が金をばらまく、ほれ使え、でも使えるのは今月いっぱいな(商品券?)

その財源は消費税

でまた翌月も政府が金ばらまく、今月いっぱいだよ使えるのは

その財源は消費税

これを按配よくずーっとやりゃ天下に金回るんじゃね?

経済音痴なのでよくわからんが、ダメ?

・・・ダメかあw

あ~あ、あの千円札と経理の智子さんは今ごろどの辺を循環してるのかなあ