「日本が為替監視対象国」報道の真相

本日は日曜日ですが、特に市場関係者の皆様に、月曜日からの業務の参考にしていただけるネタとして、「国際金融に関する非常に硬派な話題」を紹介します。2015年に施行された米国の「貿易促進・強制法」(the Trade Facilitation and Trade Enforcement Act of 2015)に基づき、日本が米国から「為替相場操作の監視対象国」指定を受けてしまった、とするものです。ただし、同時に認定を受けた他の5カ国などと比較してみると、日本の場合は「経常黒字基準」などで偶然、引っ掛かったものの、別に日本に対して特段の是正措置を求める内容にはなっていません。しかし、中国、韓国、そしてドイツの3カ国に対しては、米国は異例の強い調子で批判しています。本日は、日本を含めた6カ国に対してどのような記述(あるいは勧告)がなされているのか、概要を確認してみましょう。

目次

米貿易促進・強制法による監視対象

日本経済新聞にこんな記事が掲載されていたのをご存知の方もいらっしゃるでしょう。

日本の「為替監視」維持 米報告書、円相場は「円滑」(2016/10/15 12:51付 日本経済新聞電子版より)

米国では2015年に、「貿易促進・強制法」(the Trade Facilitation and Trade Enforcement Act of 2015)なる法律が施行されていますが、これは米国との貿易高が大きい国に対し、為替操作などの不公正な手段が認められた場合に、最悪、米国が制裁を科すとされる法律です。米国財務省(US Treasury)はこの2015年法の施行以前から、主要国の為替操作などの状況を監視するレポート(英文)を公表していますが、2015年法施行以降、今年からは年2回、監視レポートが公表されています。

日経の記事は、このうち2016年10月に公表されたレポートについて触れたものですが、残念ながら日経の記事は日本に関する記載に限られており、少し物足りないレポートです。そこで、本日は「アメリカ合衆国の主要な貿易相手国の外国為替相場政策について(原題“FOREIGN EXCHANGE POLICIES OF MAJOR TRADING PARTNERS OF THE UNITED STATES”)」とするレポート(全43ページ)の冒頭部分にある「サマリー」から、主要6か国についてどのように書かれているかを紹介したいと思います。

為替監視対象国指定の3つの条件

| 番号 | 内容 | 仮訳 |

|---|---|---|

| (1) | a significant bilateral trade surplus with the United States | 米国との間で重要な貿易黒字を計上していること |

| (2) | a material current account surplus | 重要な経常黒字を計上していること |

| (3) | engaged in persistent one‐sided intervention in the foreign exchange market | 外国為替相場に対して継続して一方向の為替介入に関与していること |

つまり、米国との関係で貿易赤字になっていたとしても、重要な経常黒字国であれば、この監視対象に上がります。また、米財務省は今年4月のレポートの中で、これらの3要件については具体的な基準を示しています(図表2)。

図表2 具体的な基準値

| 番号 | 基準名 | 具体的基準 |

|---|---|---|

| (1) | 対米貿易黒字基準 | 200億ドル超 |

| (2) | 経常収支黒字基準 | GDPの3%超 |

| (3) | 為替操作基準 | 外貨の純購入を含めた一方向の介入を継続しており、その金額が過去12か月間でGDPの2%以上を超えていること |

こうした具体的な基準値が出ていれば、公表された数値をベースに、具体的にどの国が監視対象に含まれるかが明らかになります。

指定された監視対象国

これらの基準に従い、米国財務省は今年4月時点で、中国、日本、韓国、台湾、ドイツの5カ国を「監視対象国」に指定していましたが、この10月のレポートではこれにスイスが加わりました(図表3)。

図表3 指定監視対象国

| 2016年4月時点 | 2016年10月時点 | |

| 指定監視対象国 | 中国、日本、韓国、台湾、ドイツ | 中国、日本、韓国、台湾、ドイツ、スイス |

各国の状況

それでは、この6つの国について、米財務省はどのように述べているのでしょうか?

中国の状況

サマリーの部分で最も大きく記述が割かれているのが、中国に関する記述です。英文を私自身の文責で箇条書きに要約してみると、次の通りです。

- 中国の経常黒字は2015年通年でGDPの3%だったが、2016年6月時点までの12か月間で2.4%にまで低下している(つまり要件①を満たさない)

- 中国は人民元(RMB)の急激な下落を防止するために為替介入を行っている(つまり要件③を満たさない)

- 米財務省の試算では2015年8月から2016年8月の間に中国当局は人民元の下落を防ぐために、およそ5700億ドルの外貨準備を売却している

- より透明な為替相場管理やG20での通貨安競争を防止するという目的を持つことは中国の為替相場制度を強化することにつながる

- 中国は米国との間で巨額の貿易黒字を抱えている(つまり要件②を満たす)

- 中国経済にはより一層の改革や家計消費の比率の上昇が必要だ

- 予想以上に経済成長が鈍化するなら、中国は構造改革に加え、国内消費振興を目的にした財政政策を採用すべきである

ここで一点補足しておきます。中国は確かに、昨年から「一方向の為替介入」を行っていることは間違いありません。しかし、これはこの「貿易促進・強化法」でいう「輸出競争力を高めるための人民元安政策」(人民元を売って、米ドルを買い入れる政策)ではありません。つまり、中国は明らかに為替操作を行っているのに、これは「人民元の防衛を目的とした為替介入」であり、いわば中国を「為替操作国」であると認定したくても認定できないのです。中国にとっては、「けがの功名」といったところでしょうか?しかし、「一方向」だろうが「双方向」だろうが、為替介入は為替介入です。為替相場を(中国共産党の事実上の一部門である)中国人民銀行が操作しているという現在の中国の不透明な為替システムには、やはり大きな問題があると言わざるを得ません。

日本の状況

日本については行数自体、中国のそれより少ないものの、やはり「経常収支の黒字」が続いているためでしょうか、米財務省から監視対象に指定されてしまっています。

- 日本は米国との間で依然として貿易黒字を計上している

- 日本の2016年7月までの1年間における経常黒字額は2011年以来最大で、GDPの3.7%に達している

- 日本はおよそ5年間、為替介入を行っていないが、2016年を通じた円高圧力にともない、日本の当局者らは過度な円高を牽制する発言を行っている

- 財務省の評価では、ドル・円為替相場はスムーズに機能しているが、G20、G7における外国為替相場合意の順守の重要性は変わらない

- 短期的な経済成長やインフレ目標、中期的な経済見通しの改善を狙う日本にとって、柔軟な財政政策や野心的な構造改革方針は依然として重要だ

ただし、文章を読んでもわかる通り、この文章にはあくまでも客観的な事実しか記載されておらず、日本を批判する文章は含まれていません。さらに、日本は(自民党政権に代わってからの)「5年以上、一切為替介入を行っていない」とされている下りは、これは「日本の」財務省が公表するデータとも整合しています。日本の政策の「透明性」が、却って浮き彫りになっています。

韓国の状況

次は、韓国の状況です。

- 韓国は米国との間で巨額の貿易黒字を抱えている

- 経常黒字は財務省の設定した基準値を超えている

- 財務省の試算では2016年6月までの12か月間で、韓国は240億ドルの外貨を売却しているが、これはここ数年続いた自国通貨高抑制のための為替介入と逆の動きだ

- 国際通貨基金(IMF)の試算では韓国ウォンは過少評価となっている

- 中期的にはウォンの上昇は韓国の過度に輸出に依存した現在の経済構造を改革する機会となるだろう

- 財務省は韓国に対して、為替介入を行うのは市場が例外的に無秩序な動きをしているときに限定することを勧奨する

- これに加えて財務省は韓国の当局者らに対し、為替操作の透明性を高めることを求めるとともに、財政政策などを通じて内需を拡大することを求める

客観的な事実の羅列に終始した日本に関する記述とは対照的に、韓国に対しては、「過度に輸出に依存した経済構造は問題であり、これを改革すべきだ」、「為替介入の方法が不透明だ」、などと、非常に強い調子で批判しています。日本の場合は財務省が毎月、「外国為替平衡操作の実施状況」を公表していますが、これに対して韓国はどういうタイミングで誰がいくらの為替介入を行っているのかが不透明です。ただし、韓国政府が保有する米国債などの状況から、米国政府・財務省は、おそらく韓国の為替介入の実態をつぶさに把握しているのではないかと思います。異例の強い調子での批判は、いわば韓国の不透明な為替政策に対する米国による不信感の顕れといえるかもしれません。

台湾の状況

「三つの基準」で引っ掛かったという意味では、台湾も事情は日本とよく似ています。そして、台湾に関する記述は非常にシンプルです。

- 台湾は財務省の設定する基準値を超える経常黒字を有している

- 財務省の試算では、2016年6月までの12か月間に外貨の購入を行っている

- このような介入により台湾の通貨の上昇が抑制され、本来なら働くべき経常黒字の調整機能を阻害している

- ただし台湾の米国との貿易黒字は財務省の基準値以下であり、三要件を満たしていない

- 台湾の当局者は為替介入を市場が例外的に無秩序な状況となっている場合に限定すべきだ

米国は台湾に対しても、韓国と同様に「為替介入が不透明だ」と批判しています。しかし、台湾の場合は対米貿易黒字額が大きな問題ではないため、記述もシンプルなものに留まっているのが実情でしょう。

ドイツの状況

今回のレポートでは、米国は中国に対するよりも、ドイツに対して強い調子で記述をしているように見受けられます。

- ドイツは経常黒字、米国との間での貿易黒字がいずれも財務省の設定値以上にある

- 欧州中央銀行(ECB)は2011年の東日本大震災後のG7協調円売り介入以降、為替介入を行っていない

- 米ドル建てで見て、ドイツは金融巨額の経常黒字を積み上げており、2016年第Ⅱ四半期時点でGDPの9%に達している

- こうした黒字を支える要因である財政黒字は、本来ならばドイツの内需喚起を目的に使うべきであり、また、世界の貿易不均衡の解消のためにドイツは過度な経常黒字を抑制すべきだ

- 財務省の見立てでは、ドイツは内需喚起の余力を相当に有している

- 民間投資を振興することも消費の喚起には重要だ

実は、ドイツ経済こそが、現在の世界経済の「癌」のような存在となっています。なぜなら、ドイツが採用する通貨「ユーロ」は共通通貨であり、ユーロ圏に対する輸出では、「為替競争力」という調整メカニズムが働かないからです。また、ユーロ圏では財政政策と金融政策が寸断されており、せっかくECBが金融政策を行っても、財政政策を行う主体はバラバラです。米財務省は、ドイツが「過度な経常黒字を抑制する努力をすべきだ」と述べていますが、私もこの見解には全く同感です。ユーロ危機とは「ギリシャなどの南欧の無駄遣い問題だ」という人もいますが、これは同時に「ドイツが貿易・経常黒字を積み上げすぎている」からこそ発生している問題でもあるのです。

スイスの状況

今回、新たに監視対象国に付け加えられたのはスイスです。

- スイスの経常黒字は財務省の基準値以上である

- 財務省の試算では、スイスは昨年を通じて巨額の外貨買入を行っている

- ただしスイスの米国に対する貿易黒字高は財務省の基準値以下である

- なお、スイスの場合は経済の規模の小ささなどを考えると、経済政策にも特殊性が求められるとともに、巨額の資本流入が生じていることも金融政策の余地を狭めていることは事実である

米国はスイスを「監視対象国」に含めているものの、スイスが置かれた状況に、ある程度の理解を示しています。つまり、国の周囲をユーロ圏に囲まれてしまっており、世界的な金融危機などが発生すれば、「安全資産」であるスイス・フランは大きく買われる(つまり巨額の資金がスイス国内に流入する)からです。したがって、スイスが取り得る金融政策にも制約があり、どうしても「外貨買入という為替介入」が必要になってしまうというスイスの立場には、ある程度の配慮が必要だとの認識を示したものだといえるでしょう。

マトメ:問題は中国、韓国、ドイツの3か国

以上より、米国が特に問題視している国は、中国と韓国とドイツの3か国です。これに対して日本の場合は対米黒字や経常黒字が大きいとされているものの、不透明な為替介入などを行っていませんし、なにより財務省レポートは「アベノミクス」に好意的です。また、台湾とスイスは為替介入を行っているものの、台湾の対米黒字の規模は小さく、スイスの場合は金融政策的にやむを得ない面があると考えているようです。これを取りまとめておきましょう(図表4)。

図表4 六カ国の状況

| 国 | 基準① | 基準② | 基準③ | 要求 |

|---|---|---|---|---|

| 中国 | × | ○ | × | 不透明な為替介入をやめ、内需を喚起せよ |

| 日本 | ○ | ○ | × | 特になし |

| 韓国 | ○ | ○ | × | 不透明な為替介入をやめ、内需を喚起せよ |

| 台湾 | ○ | × | ○ | 特になし |

| ドイツ | ○ | ○ | × | 貿易黒字を圧縮して内需を喚起せよ |

| スイス | ○ | × | ○ | 特になし |

貿易促進・強制法の問題点

経常収支基準で引っかけるから間違える

この米国の基準には、実は大きな問題点があります。それは「(2)経常収支要件」の部分です。財務省のウェブサイトによると、財務省のウェブサイトによると、財務省のウェブサイトによると、2016年8月までの12か月間で、日本の累計の経常収支は18兆78288億円の黒字です。しかし、その内訳は、大部分が「所得収支」の黒字(つまり日本国内の投資家が保有する外国債券等の利子所得)であり、貿易黒字はGDPの0.1%にも満たない水準にあります。

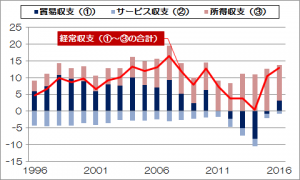

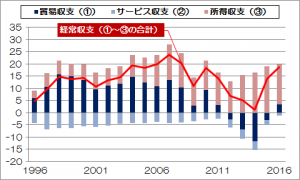

ところで、現時点で日本の国際収支統計は、2016年8月分まで公表されています。図表5で「毎年8月までの8か月間累計値」、図表6で「その年の8月までの12か月間の累計値」を示すと、次の通りです。

図表5 毎年8月までの8か月間累計値(縦軸:兆円)

図表6 その年の8月までの12か月間累計値(縦軸:兆円)

これを見ると、「経常収支」(=貿易収支+サービス収支+所得収支)の金額は2014年に過去最低を記録していますが、「所得収支」は一貫して多額の黒字を計上していることがわかります。いわば、日本国内で使いきれなかったお金が外国に投資され、日本の会社が外国に保有する子会社からの配当金や、日本の機関投資家が投資している外債の利子が日本に支払われているのです。

もともと、米国の「貿易促進・強制法」の目的は、「為替相場を自国通貨安に誘導して不公正な取引を行う」ことへの牽制であるはずですが、日本の場合、民主党・菅直人政権が福島第一原発を爆破したことによる貿易赤字体質が定着。2012年度から15年度まで3年度連続して貿易赤字を計上していますし、今年の貿易黒字額も微々たるものです。つまり、日本を「監視対象国」に含めてしまっていること自体が大きな誤りだともいえます。

中国、韓国、ドイツは大きな問題だ

一方、中国、韓国、ドイツは、いずれも共通している問題を抱えています。それは、経済構造がいびつである、という問題です。

中国の場合は消費(とくに個人消費)が弱く、GDPの大きな部分は国内投資と輸出に依存しています。「鬼城」(誰も住まない都市)が中国全土に出現し、問題化していますが、これも中国の経済構造の歪みが生み出した中国特有の問題点であり、いずれ中国全体で大規模な不良資産として、社会問題化することは確実です。

また、韓国の場合は輸出入に過度に依存した経済となっており、為替相場がウォン高、ウォン安のどちらに動いても、問題が生じます(図表7)。

図表7 韓国にとっての為替相場

| 局面 | 貿易面 | 資金調達面 |

|---|---|---|

| 自国通貨高 | 自国通貨高となると輸出競争力が下がり、売上高の圧迫要因となる | 外貨建の負債の価値が下がるため、債務負担が軽くなる |

| 自国通貨安 | 自国通貨安となると輸出競争力が上がり、売上高の上昇要因となる | 外貨建の負債の価値が上がるため、債務負担が重くなる |

しかも、米国財務省から「不透明な為替介入を行っている国だ」と名指しで批判されていますから(今回に限った話ではありませんが)、仮に韓国が「自国通貨安誘導」を行ったら、直ちに米国からみた「3要件」を満たしてしまいます。その場合、韓国に対する米国からの経済制裁が待っています。

※ただし、私自身、韓国の産業競争力は既にピークアウトしたと考えており、韓国製品の競争力が減少することで対米貿易黒字は自然と是正されていくため、結局、制裁が発動されることはないと見ています。

さらに、ドイツの場合は、ユーロという共通通貨(というよりも欠陥通貨)を使っており、通常の国ならば働く「自国通貨高による輸出競争力の抑制」というメカニズムが働きません。このため、ドイツはユーロ圏の他国に対して無限の貿易黒字を積み上げることが可能となり、その反面、南欧諸国などを中心に無限の貿易赤字(と財政赤字)が発生。南欧諸国の国債などを購入している欧州の金融機関に信用不安が生じる、という意味で、まさに「自滅プロセス」を歩んでいるのが欧州なのです。

私は、遠からず、リーマン・ショック級の金融破綻が欧州で発生すると予測しているのですが、自分自身のこの予測がはずれてくれればうれしいのに、と思うのも事実なのです。

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

【おしらせ】人生で10冊目の出版をしました

【おしらせ】人生で9冊目の出版をしました

関連記事・スポンサーリンク・広告