統計と理論から確認する「悪い円安」論の大きな間違い

本稿は、久しぶりに「悪い円安」論についてツッコミを入れておきます。「悪い円安」論者は得てして「円安のせいで海外旅行に行けなくなる」といった具合に、感情をあおるような手法を取ります。そこで、円安はなぜ日本経済に良い影響を与えているといえるのかについて、B2C/B2Bの違いも含めて理論と数字で事実関係を確認するとともに、「悪い円安」論者が無視しがちな「資産効果」や「代替効果」についても確認していきましょう。

目次

また出て来た悪い円安論

円高・円安のメリット・デメリット

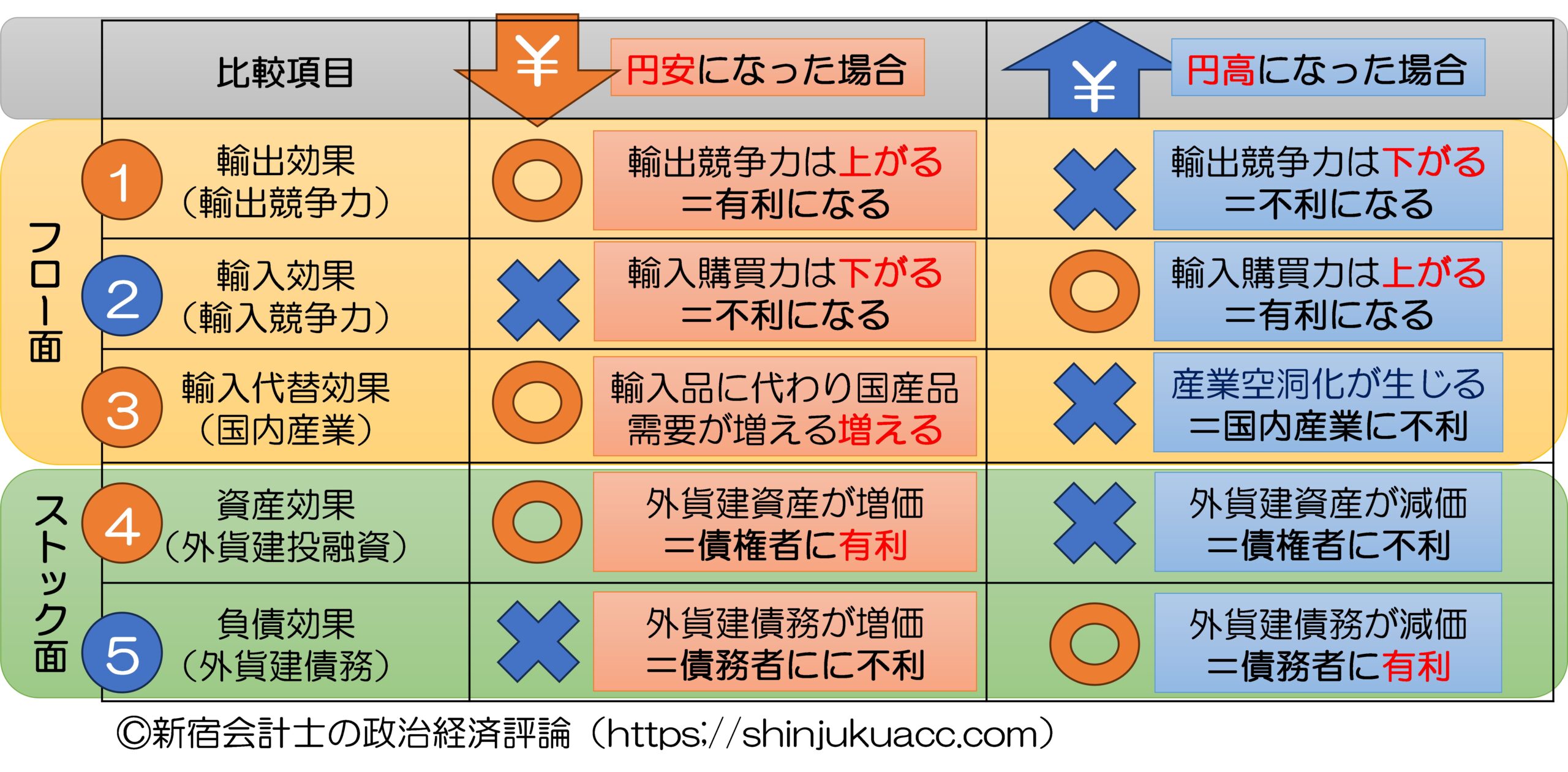

昨日の『財務大臣が「自国通貨建国債は債務不履行せず」と答弁』では、こんな図表を示しました(図表1)。

図表1 円高・円安のメリット・デメリット

これは、為替変動は経済に対し、良い影響と悪い影響をもたらし得る、というものですが、このフレームワークに従い考察していく、円安は「現在の」日本経済にとって、トータルに見て良い影響を与え得ることについては、改めて強調しておきたいと思います。

この「なぜ円安が現在の日本経済に良い影響を与えるのか」という論点については、当ウェブサイトではこれまで『【総論】円安が「現在の日本にとっては」望ましい理由』などで繰り返し説明してきたつもりですが、少し時間が経ってしまっていることもありますので、改めて説明しておきたいと思います。

そもそも論ですが、現代の世界経済は管理通貨制度かつ変動相場制を採用しており、多くの場合、通貨同士の交換レート(為替相場)は、(香港やデンマークなどの例外を除けば)基本的に市場メカニズムを通じて決定されます。

したがって、経済を論じる際には、「為替レートは変動するものである」という前提で、議論を構築する必要があるのです(厳密には、いわゆる「国際金融のトリレンマ」とも関わりがあるのですが、この論点についてはとりあえず本稿では割愛します)。

日本の場合も為替レート、とくにドル円は重要ですが、ドル円だけでなくユーロ円、ポンド円などのレートも重要です。

輸出効果はわかりやすい

こうしたなかで、為替変動の影響は、大きく次の5つがあります。

1番目は、フロー面における輸出効果。円安でプラス、円高でマイナスの効果が生じます。

2番目は、フロー面における輸入効果。円安でマイナス、円高でプラスの効果が生じます。

3番目は、フロー面における代替効果。円安でプラス、円高でマイナスの効果が生じます。

4番目は、ストック面における資産効果。円安でプラス、円高でマイナスの効果が生じます。

5番目は、ストック面における負債効果。円安でマイナス、円高でプラスの効果が生じます。

これらをひとつずつ見ていきましょう。

最初の輸出効果は、一番わかりやすいもので、「円安になると輸出競争力が増える」というものです。

たとえば関税や輸送・保管コスト、現地生産などの論点を無視すると、日本国内で1台100万円で売られている日本製の自動車は、1ドル=50円の時代だと外国では2万ドルで販売しなければなりませんが、1ドル=200円の時代だと1台5000ドルで販売することができます。

現在のように円安になると、円建てで価値が変わらなくても、日本国内のあらゆる財やサービスが、外国から見たら安く見えるのです。昨今のオーバーツーリズム問題も、「日本旅行」という「商品」の価格がドル建てで見て下がっているためだ、という側面もありそうです(著者私見)。

もちろん、行き過ぎたオーバーツーリズムは困りものです(東京都心でも最近、外国人観光客の姿を頻繁に目にしますし、公道カートなどのように、端的にいえば迷惑な事業者もいます)。

ただ、円安になれば日本のありとあらゆる製品・サービスの価値が(外貨建てで見て)安くなりますので、その分、日本の輸出産業(あるいは外国人向け観光産業)などが大いに潤うことになります。

これが、円安による非常に大きなプラス効果のひとつです。

その反対が輸入効果

その一方で、円安には反対のマイナス効果もあります。輸出に有利になるということは、輸入が不利になる、ということでもあるからです。

2つ目の輸入効果は、1つ目の輸出効果の反対で、輸入品物価が上がるというものです。

海外で1万ドルで売られている外車を日本に輸入してくると、(関税や輸送・保管コスト、現地生産などの論点を無視すると)1ドル=50円の時代なら1台50万円で買えるわけですが、1ドル=200円の時代なら、なんと1台あたりの値段は200万円に跳ね上がってしまいます。

また、円安効果で外国人が日本に殺到している一方で、日本人の方は逆に円安効果で海外旅行も気軽には行き辛くなります。

とくに1ドル=80円前後、1ユーロ=100円前後だった時代を知っている身としては、1ドル=160円前後、1ユーロ=180円前後、1スイスフラン=200円前後といったレベルになって来ると、現地の滞在費などが純粋に倍になるわけですから、日本人が海外旅行に行き辛いのは当然といえるかもしれません。

(ただし、海外の物価が高いのは円安効果だけでなく、インフレ効果は海外の方が激しいからだ、という側面もあるとは思いますが、この点についてはとりあえず脇に置きます。)

問題は、この1番目の輸出効果と2番目の輸入効果のどちらが大きいか、です。

これについて一部の(あまり経済に詳しくなさそうな)YouTuberの方々、あるいは「投資家」を自称するXのインフルエンサーの方々は、たいていの場合、こんな言い方をします。

「現在の日本では輸出産業はぜんぶ中国に奪われてしまい、日本国内に輸出産業は残っていない。だから円安メリットはほとんど生じない。しかし海外からの輸入が非常に増えているため、円安のデメリットが大きく出る状況にある」。

はたして、これはどうなのでしょうか。

川下産業・B2Cが海外に移転したことは事実

結論からいえば、半分は正解、半分は不正解です。

とりわけ「日本国内に輸出産業が残っていない」の部分については、「海外でも(自動車などを除いて)日本製品をあまり目にしなくなった」、「家電は中国や韓国などの製品が多い」、といった主張で裏付けられているのですが、これはある意味で正しいです。

ただ、産業を論じるときは、「私たちの目に留まるもの」だけでなく、必ず学問と統計をチェックしなければなりません。この鍵を握るのがB2B(Bはビジネス、つまりB2Bは企業間取引)です。

そもそも、産業にはいわゆる「川上産業」と「川下産業」があり、私たち一般人(消費者=C)に対するビジネス(B2C)を担う「川下産業」の多くが中国など海外に製造拠点を移してきたことは事実です。

その意味で、川下産業を中心に、B2Cの製造拠点が中国や東南アジアなどに移転してしまい、いくら円安になっても日本国内のB2Cがたいして儲からなくなっている(ように見える)というのは、経済事象の半分を正確に捉えています(そのわりに、インバウンド観光産業は潤っていますが)。

これに加えて現在のわが国はかつてと比べ、輸入が非常に多いことも忘れてはなりません。

貿易統計などで確認するとわかりますが、日本は産油国・資源国から鉱物性燃料(石油、天然ガス、石炭など)などを、中国などから最終加工品(とくに多いのがPCやスマホなどの電化製品、あるいは衣料品や雑貨といった軽工業品)などを、を大量に輸入しています。

少し古いデータですが、2024年における貿易統計では、輸入額は約113兆円で、うち全体の3割程度を機械類(ただし中身はPC、スマホ、家電など)が、2割程度を鉱物性燃料が占めていることがわかります(図表2)。

図表2 概況品別輸入額(2024年)

| 品目 | 金額 | 構成割合 |

| 輸入合計 | 112兆7160億円 | 100.00% |

| 機械類及び輸送用機器 | 33兆0066億円 | 29.28% |

| うち電気機器 | 17兆7404億円 | 15.74% |

| うち一般機械 | 10兆8861億円 | 9.66% |

| 鉱物性燃料 | 25兆5061億円 | 22.63% |

| うち石油及び同製品 | 13兆7781億円 | 12.22% |

| うち天然ガス及び製造ガス | 7兆1483億円 | 6.34% |

| うち石炭、コークス及び練炭 | 4兆5795億円 | 4.06% |

| 雑製品 | 13兆0593億円 | 11.59% |

| 化学製品 | 11兆8160億円 | 10.48% |

| うち医薬品 | 4兆9491億円 | 4.39% |

| 原料別製品 | 9兆2939億円 | 8.25% |

| 食料品及び動物 | 8兆7161億円 | 7.73% |

| 原材料 | 7兆6722億円 | 6.81% |

| うち金属鉱及びくず | 5兆4598億円 | 4.84% |

(【出所】普通貿易統計『貿易統計_全国分 概況品別国別表・輸入』データをもとに作成)

このため、円安になれば、エネルギーの価格が上がりやすくなるほか、私たちが日常的に使用する衣類・雑貨、PC、スマホといった組み立て加工品の値段も上がりやすくなり、生活が苦しくなると感じる人が増えることは間違いありません。

B2B川上輸出大国の実態

日本の輸出品はB2B/川上産業が中心

ただ、こうした「身の回り品」だけで貿易を論じるのは、大変危険です。

日本の輸出産業を支えているのは、私たち消費者(C)の目には留まり辛い、産業用の品目が中心だからです。同じく普通貿易統計をもとに集計してみると、2024年における輸出額は107兆円程度だったのですが、これを示したものが図表3です。

図表3 概況品別輸出額(2024年)

| 品目 | 金額 | 構成割合 |

| 輸出合計 | 107兆0875億円 | 100.00% |

| 機械類及び輸送用機器 | 61兆6373億円 | 57.56% |

| うち輸送用機器 | 24兆4931億円 | 22.87% |

| うち一般機械 | 19兆2213億円 | 17.95% |

| うち電気機器 | 17兆9229億円 | 16.74% |

| 原料別製品 | 11兆9890億円 | 11.20% |

| うち鉄鋼 | 4兆3954億円 | 4.10% |

| 化学製品 | 11兆8453億円 | 11.06% |

| うちプラスチック | 3兆3469億円 | 3.13% |

| うち元素及び化合物 | 3兆3022億円 | 3.08% |

| 特殊取扱品 | 11兆6738億円 | 10.90% |

| うち再輸出品 | 8兆9218億円 | 8.33% |

| 雑製品 | 5兆6625億円 | 5.29% |

| 原材料 | 1兆7080億円 | 1.59% |

| 鉱物性燃料 | 1兆3397億円 | 1.25% |

(【出所】普通貿易統計『貿易統計_全国分 概況品別国別表・輸出』データをもとに作成)

このうち6割弱を「機械類及び輸送用機器」が占めており、なかでも輸送用機器(自動車など)、一般機械(半導体製造装置など)、電気機器(半導体等電子部品など)が軽く20兆円前後を稼ぎ出している計算です。

また、鉄鋼や化学製品など、「モノを作るためのモノ」(素材、部品、装置)類の輸出も大変に多く、カメラの材料(光学機器)やプラスチック、元素、化合物なども数兆円規模の輸出産業となっていることがわかります。

なんのことはない、日本は現在でもモノづくり大国なのであり、いわば、B2B(企業間取引)が輸出に占める割合が大変に高いという実態が、統計からもクッキリと浮かび上がってくるのです。

「日本は輸出大国ではない」は経済を知らない証拠

つまり、「日本はもう輸出大国ではない」、などと述べる人たちは、単純に経済を知らないのでしょう。

ここで思い出すのが、当ウェブサイトについた妙なコメントです。

「数字の上ではたしかにそうかもしれないけど、私の周りだと悪い円安の影響を受けている人が大変に多く、だから悪い円安は正しい。数字で証明することはできないけど私の感覚に照らしてそうだから間違いない」。

ちなみにこのコメント主の方に対し、とある別のコメント主の方が「あなたがそう感じているのはわかるのだが、ではそれを具体的な数字で証明してくれないか?」とお願いしたら、「俺が正しいと言ってるんだから正しいんだ!」(意訳)などと言い始めるなど、正直、議論にならなかったことがあります。

「悪い円安」論を持ち出す人たちも結局、こうした「悪い円安」の経済効果を数値的に説明することができず、だからこそ「日本人は貧しくなった」、「海外旅行にすら行けなくなった」、などと述べて人々の不安を煽ることしかできないのでしょう。

また、輸入が非常に多いこともまた事実ですが、これは原発再稼働がなかなか進まないために、火力発電所などで使用するエネルギーの輸入が増えている影響が大きいです。

たしかに円安が進めばエネルギー価格が高止まりしかねませんが、これは言い換えれば、原発の再稼働や新増設を進めて行けば、貿易赤字は削減できる、という意味でもあります。

代替効果と資産効果を無視する人たち

そのうえで、図表1に示した、円高・円安のメリット/デメリットには、まだ3つ残されていることを思い出してください。

これらのうち、とくに重要なものが、3番目の代替効果(円安が進めば製造拠点が日本に戻って来るという効果)と4番目の資産効果(円安が進めば外貨建ての投資を円換算した金額が増えるという為替効果)です。

(※なお、日本は経済大国でありながら、海外から外貨建てでおカネを借りるということがあまりなく、国際決済銀行BIS統計などで見ても外貨建て債務は無視し得る規模であるため、5番目の負債効果は日本ではほとんど生じません。無視して差し支えないでしょう。)

このうち、代替効果の発動を阻む要因が、労働力不足です。

日本では近年、生産年齢人口が減少に転じていることもあり、働き手が全国的に不足し始めていますが、これらを解決するのがさまざまな自動化や技術革新であり、また、電力不足の解決を目的としたメガソーラー規制と原発再稼働です。

つまり、円安メリットの発動を妨げている要因は明白なのですから、この部分は政府による努力が必要です。

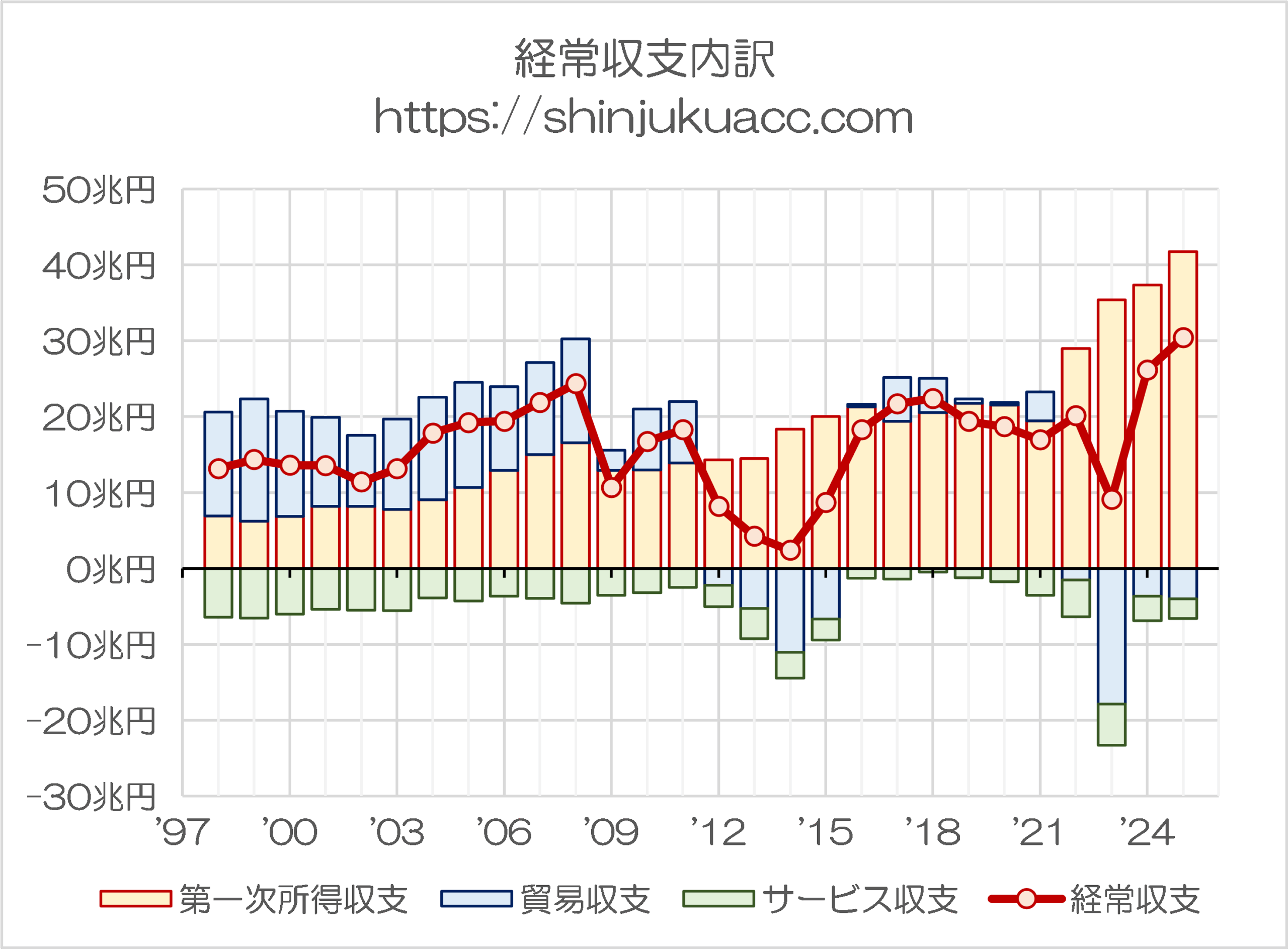

巨額の所得収支黒字国と化した日本

そのうえで、資産効果については現在、日本経済に極めて大きなメリットをもたらしています。

少し古いデータですが、2025年3月期までの経常収支の推移を眺めてみると、経常収支は2025年度で30兆4426億円の黒字であり、とりわけ第一次所得収支の黒字が41兆7189億円にも達しているのです(図表4)。

図表4 経常収支内訳(3月基準)

(【出所】財務省国際収支統計データをもとに作成)

2023年度の貿易収支が大きなマイナスとなっている理由はウクライナ戦争などによる石油などの輸入価格が高騰したことなどが関わっていると考えられますが、こうした大幅な貿易赤字が生じた年においてさえ、経常収支はしっかりと黒字を確保しているというのがわが国の特徴です。

当然、投資収益は円安により大きく伸びますし、これも円安と密接な効果があるという点については、「悪い円安」論者が無視する点でもあるのです。

このように考えていくと、やはり「悪い円安」論は概して数値や理論の裏付けを欠き、感情的で不安を煽るようなものが多いと断じざるを得ません。

生産性向上は政府の問題

いずれにせよ、労働力不足や電力不足などの要因にはもちろん注意が必要ですが、これらの生産性向上策は政府の政策(たとえば政治判断による原発再稼働容認や規制緩和による自動運転の容認、減税による労働力の確保など)で何とかなる部分も大きいといえます。

その意味では、政府がしっかりとやるべきことをやっていれば、「悪い円安」などという奇妙な現象は生じないわけですし、悪い円安論が蔓延した大きな原因が政府にもある、という点については、改めて指摘しておいて良いところでしょう。

こうした観点からは、とりあえず高市早苗総理大臣がどのような経済対策を打ち出してくるかには注目したいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

コーヒー豆のように干ばつとかの特殊事情のある物もあるが、円安要因の原材料高騰による物価高は軽視できない段階ではある。統計は納得しても、肌感覚でしっくりしない。「統計は過去の実績で、これからの判断の材料にはなるが、すべてではない。」という人がいて、「日本国債は今までなんとかなってきたが、積極財政に舵を切れば借金の際限のない増大で市場に見放されて、国債が暴落しかねない。」という財務省の見解に、くらっとしてしまう。かといって、何もしなくとも保険料とかで結局支出は増え続けるので、現状維持も大変である。

現状高市さんは有権者とはハネムーン状態だが、その間に方向性だけでも示せるか。

貿易収支が黒字になったようですが、今後は、フィジカルAIが主役になるので、日本の貿易収支を「大幅な黒字」にする必要があります。国土交通省をC国の方々に牛耳られていたからなのか、自動運転の実証実験が全然進んでいない状況です。日本には実証実験させない。C国からの命令があったのかどうか。日本も規制緩和をとっとと行って、フィジカルAIに邁進すべきです。

ただ、もう一つ問題が。日本は、労働市場が流動化していないところです。企業側も従業員を解雇できないので、社内、社外関係なく、最適な技術を選ぶことができない問題です。自社の開発チームの技術よりメリットが大きい外部の技術を活用できない問題です。外部の技術を選ぶと、自社の開発チームがリプレイスされてしまいます。解雇できない。それで遅々として開発が進まないという状況があります。

解雇規制緩和は、必要なのですが、容易ではないですね。経済成長するためには避けられないかもしれません。

丸の内会計士さま

自動運転の実証実験に関しては、日本が法治国家であり、国連法規、国際標準をはじめステークホルダである国交省道路局、自動車局、警察庁は勿論、国プロ要元の経産省、法学界関連まだ関連省庁がありそうですが、更にそれらを束ねる内閣府。

そして実験場所となる地方自治体、車両開発に関わるメーカーや学。

これらが喧々諤々を経て粛々と進めるプロジェクトです。

強権を以て事を進める専制国家と同じにはいかないものと理解しています。

またメーカーの例ではアプリケーション全部を垂直統合型で進めようとすればご指摘のような課題もあるでしょうが、先日日産自動車が発表した試作車は外部企業と連携した上で、ADAS:運転支援技術とAD:自動運転機能を高度に融合させたものを実現しています。

https://global.nissannews.com/ja-JP/releases/250922-01-j

https://m.youtube.com/watch?v=0n5ToWQbk64

ヒト・モノ・カネ、そして知財。それぞれの場所にいる方々はそれぞれのリソースや環境の制約のもと、知恵を振り絞って努力していると理解しています。

WovenCity はそのための1分1サイズのシミュレーター・プラットフォームでありますしね。

公道だとご指摘の通りだと思います。私有地でどんどんやれば良いと思いますが、例えば、新聞の輪転機があった印刷工場とか。がらんどう?になっているはず。まあ、こちらは、今度は「儲かるのか??」という感じで容易ではないですね。

明るい話題としては、警備会社のロボットの走行が認められているみたいですね。具体的にどのような条件なのか未確認ですが。もしかしたら規制も緩くなっているのかもしれません。

他企業の技術の導入の件ですが、これはある大手ICT企業の部長の方から直接聞いた話で、毎日顔を合わせる開発チームの技術を代替する技術を実証実験といえども、実施するのはありえないです。それはそうですねと納得したのですが、これを解雇規制緩和と結びつけるのは論理の飛躍かもですね。

以下、製造業視点での私見)

自動運転のポイントは

「事故の責任を誰が負うのか?」

この社会合意の有無だけです。

技術的問題点は本質的ハードルではありません。

乱暴に結論だけいえば、

「事故で死亡者が出る。」

「それに社会を慣れさせろ」

というのが社会実験という言葉と行動の意味ですね。

これまで国民の命が安い国や地域でしか社会実験なるものは実施されてないし、どれもこれも尻すぼみかと。

(=誰も責任を負う気がないから)

イベント会場や新東名での夜間コンボイみたいに、限定されたエリア内で監視とサービス隊が即応できる状況下なら、

「この事故は仕方ないね」

と社会合意が形成できるかもしれませんが。

新薬ならば「10億払っても生き延びたい」という開発ニーズがありますが、過疎の村の老人福祉は開発ニーズ足り得ないかと。

(事故っても文句言わないなら明日からでも導入できます)

CRUSHさま

ご指摘の通りで、AD走行の社会実装ロードマップ策定において、そこはキーポイントです。SIP-adusのような官民合同組織で議論されています。

運転管理者主体のあるAD車と個人所有のAD車は別々のロードマップを想定しております。運転管理者主体のあるAD車は、社会ニーズ、走行エリアや時間帯の限定、運行管理者の存在など社会的合意を得るのに足る事由が整い易い為、比較的早期にレベル3からレベル4の社会実装できる可能性が高いと言えるでしょう。

一方で個人使用の場合は、今よりもODD領域を拡大させたレベル3の社会的合意形成はやはり難しく当面はレベル2ベース、あくまでも運転者責任の下での運用となりそうな気がしています。

いつも楽しみに拝読しております。

我が国の政府(官僚?)は国民に自由にできるキャッシュフローを与えるのが嫌で仕方がなくて、ご自分たちが使い道まで指定できると考えているように思います。年収の壁を引き上げておけば毎月の源泉徴収が減って手取りは増えていたはずなのに、代わりに始まった高校無償化の申請は未だ審査中で支給は多分来年でしょう。

経常黒字は日本にキーテクノロジーを温存した結果で、企業行動の結果としては妥当だったと思います。この黒字をどう国民と企業に還元するか、高市政権の次の政策を期待しています。

○○企業にとって「円安は悪い。円高はよい」ではないでしょうか。

蛇足ですが、食料自給率向上のための国産品栽培のためには、円安はよいのではないでしょうか。(もっとも、上手くいかないこともありますが)

ここのところの物価高は、賃金の上昇を上回る状態が続いている。それについてよく言われるのが、資材価格の上昇と労働者不足だ。しかし、賃金の上昇が物価高を下回っているということは、労働者不足が物価高の主原因ではないようだ。いったい円安で得た利益は誰の懐に入っているのか。

ごく少額だが株を保有しています。ここ数年の 配当や株価高騰で 年金の不足額を埋め合わせています。 大量に株を持っている人たちの懐に相当程度入っているのは間違いなさそう。一億総中流時代に現役だった頃から見ると 格差は拡大していると思う。

C国にけんかを売るとはけしからんと

オールドメディアが騒いでいるこの頃ですが

ご祝儀相場?がひと段落したとはいえ

非常に高い期待値をとどめているように思われます

輸出関連は円安に安心することなく

日本なたではの高付加価値製品の開発に邁進しつつづけてほしいものです

さて、金利引き上げなど円高・株安を引き入れるような政策は

せっかくの貿易収支を悪化させる危険がありますか

物価高対策、賃金引上げ、官民両者の積極投資など

充分な国家の体力を整えてからソフトランディングしてほしいと願います