年金の歪んだ再分配を止められる「唯一の人物」とは?

当ウェブサイトでは折に触れ、社会保険料が高すぎること、社保の制度改革として、まずは厚生年金の廃止や(応急措置としての)後期高齢者医療費の3割以上の負担化などを提唱しています。ただ、昨日当ウェブサイトに掲載した記事の説明が雑な部分がありましたので補足します。あわせてなぜ日本の年金制度がおかしいのか、保険にすらなっていない、貯蓄にすらなっていない、貧富是正になっていないの3点を説明するとともに、官僚利権を打ち破れる「唯一の人物」について紹介しておきたいと思います。

目次

問題の所在

とある読者コメント

『貧富の格差是正のための税制は現在の日本に必要なのか』では、現在の日本では税金や社会保険料といった公租公課負担が高すぎるとする話題を取り上げ、厚生年金の廃止の必要性に言及しました。

すると、当ウェブサイトのコメント欄で、こんな趣旨の指摘がありました。

「厚生年金を廃止すると、暮らしていけないお年寄りが一杯出てきて、社会が不安定化しますよ」(原文ママ)。

これは、結論からいえば、コメント主の方の指摘が正しいです。現在受給者が存在する制度について、無理やり廃止したら、その制度を前提に現に生計を営んでいる人たちに思わぬ影響が生じるからです。

ただ、これについて言い訳をさせていただくと、当ウェブサイトとしては、「厚生年金を廃止せよ」とは主張していますが、現に受給している人たちへの配慮は必須だと考えており、これまでも「現に受給している人たちから受給権を取り上げろ」、などと述べたことはありません。

したがって、「コメント主の方はそのことを理解していないじゃないか」、などと反論したくなりもなります。過去の記事で何度も触れているからです。

ただ、当ウェブサイトを最近になって訪れてくださる方は、当ウェブサイトのすべての記事に目を通しているわけではない(かもしれない)ため、個別の記事においても、「この論点は過去に取り上げたから繰り返さない」というスタンスは良くないでしょう。

該当する記事を読み返すと、「厚生年金を廃止しろ」と主張していますが、「現在の受給者への配慮」という部分への言及がありません。よって、冒頭に挙げたようなコメントが出てくるのも、ある意味では当然です。

したがって、冒頭のコメントに関しても、コメント主の方が当ウェブサイトの主張を誤読したのではなく、当ウェブサイトの記事に説明が不十分な箇所があったと考えるべきです。

最近のイチ押し記事の論点ともかかわって来る

このあたりは、難しいところです。

以前から当ウェブサイトをご愛読いただいている方々にとっては「またその論点か!」と思うかもしれませんが、当ウェブサイトを始めて訪れた方にとっては初出の論点である(かもしれない)ので、やはり、最低限、主張の要諦(ようてい)を繰り返す必要があるのです。

じつは、同記事については記事内で説明が漏れていましたが、年金制度改革は後期高齢者医療制度改革などと並び、当ウェブサイトで最近、トップページに貼っている次の『イチ押し記事一覧』などとも密接に関連しているものです。

最近のイチ押し記事(現時点)

「厚生年金廃止」は、このなかの『【千年安心】の年金に向けて日本は厚生年金を廃止せよ』で言及したものであり、また、その具体的な手段はその後の『資金循環的に数百兆円の年金国債で厚生年金廃止は可能』などでも取り上げています。

もちろん、これらのリンクを辿っていけば、当ウェブサイトとしては「現に年金を受給している人たちの受給権を取り上げろ」と主張していないことはわかるとは思いますが、ただ、著者自身も「過去に同じような論点を何度も説明してきたから、読者もわかっているだろう」、といった慢心があったことも間違いありません。

当ウェブサイトの記事を読んでくださる皆さまが、当ウェブサイトのすべての記事を読んでいるとは限らないからです。

数学的におかしい日本の年金

年金の本来の2つの機能=長生きリスクと強制貯蓄

そこで、少し長ったらしくて申し訳ないのですが、なぜ厚生年金を廃止しなければならないのか、この「厚生年金廃止」について、改めてきちんと説明させていただきたいと思います。

著者自身の理解に基づけば、そもそも年金というものは、一般に少なくとも2つの性質があります。

それは①長生きリスクへの対応、そして②国家による強制貯蓄です。

年金の2つの機能

- 長生きリスクの対応

- 国家による強制貯蓄

このうち「長生きリスクへの対応」は、平均寿命以上に長生きし、高齢により働けなくなった人に対して最低限の生活を保障するという機能です。働けなくなるほどの高齢者になる前に亡くなる人と、働けなくなるほどの高齢者になる人が両方いて初めて成り立つ制度です。

つまり、ある集団(たとえば令和7年生まれの人たちの集団)がいて、この集団の中に長生きする人もいればそうでない人もいるでしょうが、みんなで「少しずつ」(※ここ重要!)おカネを出し合い、積み立てた金額を、結果的に長生きして働けなくなってしまった人に支給してあげる、というのがわかりやすいモデルです。

したがって、受給者が増え過ぎると制度が破綻してしまいます。

これについては現在の年金制度自体、受給開始年齢が65歳で、平均寿命(2022年時点で男性81.05歳、女性87.09歳)よりもかなり低いため、「長生きリスクへの対応」という意味では明らかに受給対象者が多すぎることになります。

数学的に確認すると…?

一方で、国家による強制貯蓄というのは、将来に備えた貯蓄をしない怠惰な国民に代わって、国が制度として老後の生活資金を貯めて運用するという制度を整備してあげることで、国民生活を安定させてやろうという「お節介」に基づくものです。

この場合は国が代わりに貯金・運用してくれた老後の資金を、年金という形で国民に返してあげる制度である、という言い方ができるでしょう(日本の家庭の貯蓄率の高さを踏まえると、国ごときがそういうお節介を働く意味がないじゃないか、といったツッコミはとりあえず脇に置きます)。

ただ、これについては以前から何度も取り上げている通り、厚生年金については、明らかに払い損であり、貯蓄性がありません。

日本の厚生年金について、生涯で負担する保険料(便宜上「N」とします)と将来の受給額(便宜上「P」とします)には次の①、②式のような関係があります。

①式:N=0.183000×S×T

②式:P=0.005481×S×T+K(T)

ただし

- N:生涯保険料(※なお、労使合計とする)

- S:平均標準報酬月額(※なお、65万円を上回らない)

- T:加入期間月数(2003年4月以降)

- P:将来の年金受給見込額(年額)

- K:基礎年金部分(加入期間Tに応じて決まり、報酬と無関係)

K(T)の部分については若干不正確ですが、これは基礎年金、つまり国民年金加入者とほぼ同じ条件で支給される部分であり、厚生年金の制度的欠陥(払った保険料と受け取る年金の割が合わないこと)を指摘するうえでは無関係ですので、ここでは無視していただいて構いません。

①式と②式を、それぞれ標準報酬月額Sで微分すると、③式と④式が得られます。

③式:ΔN/ΔS=0.183T

④式:ΔP/ΔS=0.005481T

③式は年収が増えた場合に増える保険料負担額(限界保険料)、④式は年収が増えた場合に増える年金受給額(限界年金額)です。

「回収期間33.4年」の恐怖

そして、③式を④式で割った⑤式が「年収が増えることで増えた保険金負担を将来の年金で取り返すために必要な年数」、逆に④式を③式で割った⑥式が「年収が増えることで増えた保険料負担により将来受け取れる年金が増える割合」です。

⑤式:ΔN/ΔP≒33.34年

⑥式:ΔP/ΔN≒3%

⑤式は労働者とその雇用主が労使合わせて支払った保険料を将来の年金受給額(報酬比例部分)で取り返すために必要な年数が33.34年であること、⑥式は年金保険料が将来の年金年額を3%増やす、ということをそれぞれ意味しています。

早い話が、サラリーマンの場合、報酬比例部分については支払った保険料を回収するために33年以上の年数が必要であり、65歳から受給を始めた場合は98歳まで生きなければ損になる、ということです。

こうした数値を見ていると、先ほど指摘した「年金の貯蓄機能」が、少なくとも厚生年金については成立していないことが明らかです。

これを貯蓄だというのなら、自分と雇用主が払った金額に運用利回りを加えたものを、少なくとも自分が平均寿命(2022年時点で男性81.05歳、女性87.09歳)まで生きたら払い戻してくれないと困ります。65歳から起算して、男性なら16年、女性なら22年で返せ、という話です。

それなのに自分が払った金額(しかも運用利回りゼロ%!)を払い戻すのに33年もかかるというのであれば、これはもう国家による貯蓄機能などありません。

どれだけ損になるかを試算してみよう!

これを違う角度から見てみると、よりいっそう明らかです。

月収65万円の人は年金保険料を毎月118,950円負担させられているわけであり、国民年金(令和7年度だと17,510円)だけに加入している人と比べ、101,440円も余分に保険料を負担させられています。

そして、これを自分自身で(たとえば運用利回り3%で)運用すれば、厚生年金を国からもらうよりも遥かに多くの金額を得ることができます。ちなみに年金積立金管理運用独立行政法人(GPIF)の運用利回りは4%だそうで、利回り3%は非現実的なたとえばなしではありません。

もしあるサラリーマンが標準報酬月額65万円で30歳から60歳までの30年間、毎月118,950円の保険料を支払った場合、将来もらえる年金額は国民年金部分が約83万円、厚年の報酬比例部分が1,282,554円であるため、合計するとだいたい211万円です。

しかし、仮に厚生年金が存在せず、このサラリーマンが月額17,510円の国民年金のみに加入していたとすれば、将来もらえる年金は約83万円の国民年金部分だけですが、浮いた101,440円を30年間、年利3%で運用し続けたら、65歳の時点で107,858,566円になります。

このとき、65歳から85歳までの20年間、この人が年金を受給するとしたら、国民年金部分は約83万円ですが、「自主運用」部分からは厚生年金の報酬比例部分1,282,554円の約5.6倍に相当する7,134,380円の年金を受けとることができます。

これが、「年金という制度を廃止しろ」という、当ウェブサイトの主張を支えています。

厚年の廃止の仕方にはいろいろある

ただし、これについては以前から主張している通り、いきなり制度を廃止するのではなく、たとえば現在受給している人にはGPIFに蓄えられている資金(400兆円)のうち約300兆円を、まだ受給が始まっていない現役層の加入者に返済すれば良いと考えています。

また、そんなことをしたら現在厚生年金を受け取っている人たちへの支払い原資がなくなってしまいますが、これについては年金国債を発行し、需給原資とすれば良い話です。

もちろん、債券市場への影響を考えると、年金国債方式の方が良いとは思いますが、上記とは逆に「現役層への支払い原資を国債で調達し、GPIFの資金を現受給者に支払う」、あるいはそのハイブリッドなどの方式でも良いでしょう。

あるいは、年金の受給継続と脱退精算の両方を個々の加入者が選べる、といった選択権を付与しても良いかもしれませんが、いずれにせよ厚生年金という制度にはあまりにも多くのバグがあるため、基本的には廃止するのが好ましいといえるでしょう。

所得の再分配という制度的欠陥

年金制度に所得の再分配機能が入ってしまっている

さて、年金制度に関する補足は以上として、ここまで年金制度を振り返っていくと、やはり疑問を覚えます。厚生年金はなぜここまで滅茶苦茶な制度になってしまっているのでしょうか。

その理由は簡単で、現在の年金制度は賦課方式であり、「所得の再分配」という機能が入ってしまっているからです。

上述の通り、標準報酬月額が65万円のサラリーマンは、厚生年金保険料として労使合わせて118,950円を毎月取られているわけですが、これは年金保険料17,510円(※令和7年度の例)の国民年金にしか入っていない自営業者と比べて、負担している保険料が月額101,440円多いです。

ただ、この101,440円を多く負担することで増える厚年・報酬比例部分は、年額わずか3,038円に過ぎません(上記⑥式より)。

毎月101,440円を30歳から60歳まで30年間毎月拠出し、3%で運用し続けた場合、65歳時点で107,858,566円になっていたはずですが、この金額が「どこか」に行ってしまうわけです。

では、それらはどこに行くのか。

厚年→老人や国年加入者への流用という構造

結論からいえば、取られた保険料の大部分は基本的にそのまま現在の高齢者に「横流し」され、また、積み立てられた部分は「基礎年金」と称して国民年金受給者にも部分的に横流しされるのです。

年金は所得移転である

- 職業間所得移転…年金はサラリーマンから自営業者への所得移転である

- 世代間所得移転…年金は現役層から団塊世代層以上への所得移転である

いわば、厚年保険料は現役サラリーマン階層から団塊世代などを中心とする現在の高齢層への所得移転であり、また、サラリーマンから自営業への所得移転です。

ここで、よく「貧富の格差の解消」という用語を聞くこともありますが、これ、ポイントは、必ずしも格差是正になっているとはいえない、という点でしょう。

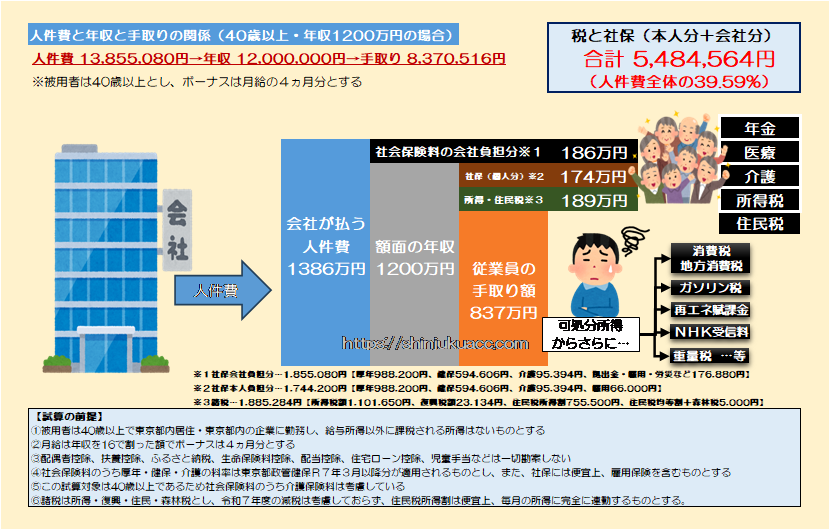

そもそも現役のサラリーマンだと、たとえばお父さんが頑張って年収1200万円を稼いでいた場合でも、手取りは837万円程度であり、毎月70万円弱です。これでお子さんが3人いて私学などに通っていれば、都内在住者だと生活はなかなかに厳しいです。

奥様が専業主婦やパートタイムなどであれば配偶者控除が効くこともありますが、さらに年収が上がるとそれすらも奪われますし、そもそも現在の日本では子供が何人いても年少扶養控除(節税効果)はありません。

人件費1386万円なら自営業の方がお得

しかも、これに会社負担分の論点もありますので、このサラリーマンは年収1200万円ではなく、実質的に稼いでいる人件費は13,855,080円、手取りとの差額である税社保負担合計は5,484,564円です(図表。ただし、40歳以上・ボーナス4ヵ月分の場合)。

図表 人件費と年収と手取りの関係(40歳以上・年収1200万円の場合)

これに対し、自営業者の場合だと、粗利ベースで13,855,080円稼いだ場合、国民健康保険が92万円、国民年金が21万円で、残り12,725,000円から基礎控除(48万円)を引いた12,245,000円が所得税の課税標準となります。

この場合の所得復興住民税は3,786,951円であり、年金・健康保険と合算すると負担額は4,916,952円であり、サラリーマンの場合と比べて50万円前後の節税効果が得られる格好です(※ただし、厳密にはここに介護保険も乗っかってきますので、節税効果はこれより若干少なくなります)。

これなど、同一の賃金に対しては同一の税金が課せられるべきとする社会正義の観点に照らしてもおかしな話ですし、国民年金加入者は厚生年金保険料を負担していないにも関わらず、厚年積立金を原資とした年金を受給できてしまうというのもまたおかしな話でしょう。

日本の年金制度の「3ない」

いずれにせよ、少なくとも日本の年金制度については、▼保険にすらなっていない、▼貯蓄にすらなっていない、▼貧富の格差是正にすらなっていない、といった、大変大きな問題があるのです。これが日本の年金制度の「3ない」でしょう。

日本の年金制度の「3ない」

- 保険にすらなっていない

- 貯蓄にすらなっていない

- 貧富是正になっていない

そして、日本の税・社会保障制度を眺めていると、どうしても垣間見える思想が「貧富の格差の是正」です。一部の左派政党に加え、最近だと自民党の左派議員あたりがこの考え方をよく持ち出すのですが、そもそもこの「貧富の格差是正」とは、いったい何者なのでしょうか。

これを考えるヒントがあるとしたら、それは「結果の平等」かもしれません。

貧富の格差が1円たりとも存在してはならないという思想を敷衍(ふえん)していけば、その行き着く先は共産主義ですが、その共産主義で成功している国が現在のところ、地球上に1ヵ国も存在しないという事実は、この「格差是正」を考える上でのおおきな手掛かりです。

(※厳密にいえば、経済発展である程度成功している中国は共産党一党独裁国家であるため、形式的には「共産主義国」かもしれませんが、実質的に共産主義国家ではありません。余談ですが。)

そして、現在の日本の一部政治家らがしきりに強調する「貧富の格差是正」とやらも、じつは「貧富の格差是正」は単なる名目に過ぎず、実質的には「結果の平等」の追求であるとともに、政治家や役所の利権を拡大する行為ではないかと思います。

さまざまな補助金の制度、あるいは租税特別措置法に定められた税制の特例的な取り扱いなども、制度を無駄に複雑にすることによって結果的に官僚や役所に裁量権が生じているケースが多いことから、これも形を変えた利権の在り方のひとつといえるかもしれません。

これを止められる唯一の人物

さて、高すぎる税・社保・賦課金は、この国が徐々に官僚利権国家と化しつつあることの証拠でもありますし、どこかで誰かが強制的に止めなければ、癌細胞のごとく膨れ上がった官僚徴税利権によって、この日本が食い潰されてしまいます。

これを強制的に止めることができる唯一の人物とは、いったい誰でしょうか。

答えは、あなた自身です。

自由・民主主義国家である日本では、国の在り方を変えて行くための方法が2つあります。

ひとつ目は、自由な言論。

ふたつ目は、民主的投票。

私たちはせっかくインターネットを手にしたのですから、SNS、ブログ、ネット掲示板といった自由な言論の場を活用し、声を上げていくべきです。そのうえで、SNSなどネットで形成された世論に従い、この国を良い方向に変えて行くための投票行動に出るべきなのです。

官僚は、国民から民主的に選ばれた存在ではありません。

大事なことなので何度も指摘しておくと、そもそも官僚は国民が選挙で選んだ者ではないにもかかわらず、民主的に選ばれた国会議員よりも大きなじっしつてき権力を持っていることすらあるのです。

たとえば財務官僚は国のサイフを支配しています。

国のサイフの入口(国税庁)

国のサイフの出口(主計局)

国のサイフの中身(財投特会)126兆円

国のサイフの中身(外為特会)189兆円

つまり、カネの力で結果的に並の国会議員を上回る実質権力を持っているわけです、国民から選ばれたわけでもないくせに。

いずれにせよ、こうした「国民に選ばれたわけではない者たち」が実質的に設計した制度により、巨額の税を国民から巻き上げ、老人福祉(年金、医療、介護)やわけのわからない有象無象の制度(未来のない新聞業界への低利融資や消費税の軽減税率など)に浪費しているわけです。

これに声を上げるのは私たち国民であり、これを変えて行ける政治家を国会に送り込むのもまた私たち国民である、という点については、何度でも指摘しておきたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

時代遅れse へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

所得の再分配が老後でも起きているわけですね。

いろんな分野、次元で官民問わず低所得かわいそうとの思考停止で行われています。

保育園の費用から始まり老人ホームの入居費用まで所得により差がつけられます。

結局2重3重4重と所得の再分配が行われ生涯で計算すればいかほどになるのか、、、、

所得の累進課税で所得の再分配は終わり、後はノーサイドってならない物でしょうか?

明日の自民党の総裁選は、常識的に考えて無効。総裁選のやり直しでしょうね。自民党もそこまで馬鹿ではないので、不公正な選挙で総裁を選んでしまった場合の自民党のパースペクティブは、最悪の状態になることは理解していると思います。ただ、米国の言うことを聞いて、日本の政治を行う体制を維持する必要があるので、自民党の方々も大変ですね。国民の意向をくんだ政治が出来るかどうか。米国への贈与を考えると、敗戦国としては社会保険の改革も難しいかもしれません。

ま、ある時期以降とある業界で一人親方の業務請負個人事業主が大量発生したのも社保負担が一端でしたわナ

他端に解雇規制とかイロイロ…

やたら“アウトソーシング”飛び交いよったげナ…

知らんけど

今回の自民党総裁戦では、年金改革、社会保険改革は、ほとんど議論になりませんでしたね。

何が正しいのか、まだよく判りませんが、こういう機会に、きちんと議論していただきたい、ものです。

というか、誰が優勢とか、決戦投票は確実とか、情勢分析の話しばかりで、候補者による政策の違いは、あまり話題にならなかった。これでは、解党的出直しにはならないでしょうね。

これまでは、有権者側もそんな視点ばかりで見ていたせいかとも思います。マスコミはそれを汲んで(=視聴率のため)政策内容そっちのけで情勢ばかりを伝え、である以上は政治側も政策なんてウケない話題を前面に出さないでポーズばかりを気にする。

つまり有権者側こそがもっと賢く変容しなければならない……のですが、もう随分変容してる気がするんですよね。

マスコミが全くそれに対応せず(わざとなのか気づいてもいないのかは謎)に、有権者とマスコミに乖離・軋轢が出来て、マスゴミ扱いが着々と進んでいる。政治家側はしっかり気付いている者、日和見、全く気づかない者、とで差が出てきている。

気づかないグループは、当然岸田・石破総理や宮沢税調会長、おそらくは小泉大臣あたりといった、オールドメディア依存が高そうな面々ですかね。今後もオールドメディア依存度によってどんどん格差が広がっていくと思います。気付いているグループが主流になったら、虚しい情勢論争なんかやらなくなって政策議論が前面に出るんじゃないでしょうかね。ついていけない政治家もより一層浮き彫りになると思います。

>> 有権者とマスコミに乖離・軋轢が出来て、マスゴミ扱いが着々と進んでいる。

→有権者がマスゴミを必要としなくなった一方で、マスゴミもまた有権者を必要としなくなったのでは。

講読料やCM料金が入らずとも潰れないエゴシステムが確立されると、有権者苦難の時代は続きそうです。

直近の2回の総裁選で、党員の総意(党員票)と議員の総意(議員票)に乖離がある不思議な政党。こんなこと続けていたら、次の選挙で「首相公選制の実現」を主張する政党に負けちゃいますよ。

もっとも前回の総裁選の決選投票では、議員票だけでなく都道府県票でも石破氏が勝っていたわけで、この時点で自民党のオワコン化が始まっていたのかもしれません。党員が減少するのも頷けます。

内容に合理性があって且つ無駄な誹謗中傷などをいちいち挟まなければ、普通に対応されるという好例ですね。(議論と直接は無関係ですが、なんかこの点が印象強かったので。)

強い官僚と官僚にコントロールされた政治家は最悪に近い組み合わせだと思う。仮に官僚が頭の上がらない何かの意図により干渉されたら国民主権なんてどこかにいってしまう。

政治家もその一面はあるが、正常にモニタリングできていれば選挙で落とすことができる。だから政治家は最優先で民意に向き合い、それに沿って官僚を統制しなければならない。というのは理想。

実際は官僚を統制可能なのは過去の安倍政権のように長期安定で継続性がなければ難しい。まず理解が十分でなければコントロール不可能だし、民意の後ろ盾がなければなめられる。安定政権でも舵取りの難しさは実現できた政策からいってもわかる。

日本の場合は強い官僚制が多党連立時代の足かせになる可能性はあるだろう。うまくすれば過半数の与党は作れるかもしれないが、官僚の統制という面では継続性、安定性が十分でない。専門知識を持つ政治家は保守層に多そうだと根拠なく想像しているが、もし自民党が解体することになれば次の選挙では考えることが多くなりそうだ。

こんな時にフィリピンか

ルフィにでも会って

資金調達しに行ったのか

毎度、ばかばかしいお話を。

習近平国家主席:「私なら共同富裕で(私以外の)全員を貧乏にする」

嘘は言っていないな。

そもそも、日本の年金は積立方式でスタートしたものの、インフレや社会構造の変化により現在の賦課方式を主とした制度に変わってきたのに、その原因と解決策も示さず積立方式に戻すと言うのは暴論でしょう。

このあたり、日本が元々夫婦別姓であったのに色々あって夫婦同姓に変わった事を知らず、現在、夫婦別姓を主張する団体に近いものを感じます。

んー、で、人口動態やら社会階層構造の変容やらナンヤラで現状の賦課方式だと現役世代へ負荷が過大にカカリよるンやないとね?っつー問題提起からの立論提案からのケンガクなうやないと??

ワイより中身無いンはニギヤカシにもサビシないかえ???

知らんけど