資金循環的に数百兆円の年金国債で厚生年金廃止は可能

日本銀行は18日、定例で資金循環統計を公表しました。相変わらず、日本国内全体で資金が余っており、その額はじつに516兆円です。言い換えれば、日本国内全体で金融資産が金融負債を516兆円上回っているということであり、乱暴にいえば、516兆円国債を増発しても日本経済はビクともしない、ということです。では、国債を増発してどうするのでしょうか。ずばり、300兆円程度の年金国債で厚生年金制度を廃止してはどうでしょうか。

目次

重税国家・ニッポン

公租公課負担が重すぎ、見返りがなさすぎる日本

当ウェブサイトでは最近、冒頭に『イチ押し記事一覧』と称したオススメ記事リンクを掲載しています。

最近のイチ押し記事(現時点)

これらの共通のテーマは、「日本は税金(または税金に類する公租公課負担)が高すぎる」、そして「高すぎる公租公課負担に対しリターンが少なすぎる」という問題点です。

ここでいう「公租公課」には、もちろん、社会保険料も含まれますし、電気代と合わせて徴収される「再エネ賦課金」やあるいはテレビを設置したら否応なく徴収されるNHK受信料なども、広い意味では税金のようなものだと考えて良いでしょう。

厚生年金は廃止、高齢者9割引医療も是正が必要

そして、「公租公課負担が重すぎる」という表現は、もう少し正確にいえば、「支払った税・社保と受けるサービスが見合っていない」、ということでもあります。

厚生年金については『【千年安心】の年金に向けて日本は厚生年金を廃止せよ』で申し上げた通り、また、健保については『数字で見る「現役の犠牲で成り立つ高齢者9割引医療」』で申し上げたとおり、とくに現役層は支払った「社会保険料」と受け取る社会保障が完全に逆転しているのです。

ハッキリ言って、多くの現役層にとって厚生年金や健康保険は払い損です。

だから当ウェブサイトでは、厚生年金については現在の積立金を全額取り崩して清算すべき、健康保険については年齢など保険リスク別に保険組合を再編すべき、と申し上げてきました。これについては今後もさらに強く述べていくつもりです。

とりわけ厚生年金については払った年金保険料と将来受け取る給付がまったく見合っておらず、現役層は確実に払い損となります。これについては厚労省自身も『いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~』というページで、次のように開き直っています。

厚労省の開き直り説明

「『若い世代は、これから納めていく保険料よりも将来受け取れる年金額の方が少ないから、払うだけ損だ』という意見が聞かれます。/公的年金制度は社会保障の一種で、高齢・障害・死亡など誰にでも起こり得るリスクに社会全体で備え、皆さんに『安心』を提供するものです。そのため、経済的な損得という視点で見ることは、本来適切ではありません。/また、現在の高齢者と若い世代で給付水準に差があるという、いわゆる『世代間格差』についても、今の受給者が若いころと現在では高齢者を養うための環境などが大きく違うため、同じ条件で語るのは難しいのです。」

(【出所】厚生労働省ウェブサイト『いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~』)

それにしても、何度見ても、この言い分はメチャクチャです。非常に残念ながら、こうした厚労省の戯言には、正当性はまったくありません。そもそも現在の受益者が現役勤労者だったころに支払った保険料は非常に少なく、現在の年金、高齢者医療などに関しては「受取が多すぎる」からです。

いずれにせよ、少なくとも厚生年金については廃止一択であり、国民年金についても積立方式に転換し、後期高齢者医療制度については応急措置として一律3割負担とし、最終的にはリスク別保険制度(現実的には生年別保険制度)への転換を目指すべきです。

国債を大量発行しても大丈夫なのか?

さて、これらの議論と少し関わるのが、当ウェブサイトにて定期的に取り上げている話題です。日本銀行が3ヵ月ごとに公表している「資金循環統計」と呼ばれる統計データを利用して作成した、経済主体別の金融資産・負債の残高表の議論について触れておきましょう。

この残高表は、著者自身が日銀の生データを入手・加工し、国内の主な経済主体(家計、中央政府、社会保障基金、非金融法人企業)とそれらの経済主体同士をつなぐ金融仲介機能(預金取扱機関、保険・年金基金、中央銀行)の金融資産・負債の状況を一覧にしたものです。

経済学の鉄則ですが、日本のような管理通貨経済の場合、「閉鎖経済」(外国との資本取引をいっさい行っていない国)であれば、国内の経済主体同士の金融資産総額と金融負債総額は、理論上、ピタリと一致します(※統計上の誤差や脱漏があるため、現実には「ピタリと一致」はしていませんが)。

なお、本当はこれら以外に地方政府や財政投融資、投資信託などの経済主体も存在するのですが、当ウェブサイトは「大きな枠組み」を議論することを目的としているため、これらについては捨象している点についてはご了承ください

それはともかくとして、「管理通貨」で「閉鎖経済」の場合、理論上、国内の金融資産と金融負債の残高はピタリと一致しなければならないのですが、現実の日本経済の姿を見てみると、金融資産の総額が、金融負債の総額を数百兆円レベルで上回ってしまっているのです。

これが、「資金循環構造的に日本は数百兆円レベルの国債増発に耐えられる」とする論拠です。

資金循環統計の最新データ(2025年6月末)

これについて説明する上でちょうどよいデータが出て来ました。日銀が18日、2025年6月末時点の資金循環統計の最新データ(速報値)を公表したのです。これを図表1に示します。

図表1 2025年6月末時点・わが国の資金循環構造(※兆円、単位未満四捨五入)

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

国内に投資先を作る国債発行

海外部門にて生じている516兆円の純資産

ではなぜ、金融資産総額が金融負債総額を上回ってしまっているのでしょうか。

じつは先ほど、「国内の経済主体同士の金融資産総額と金融負債総額が理論上ピタリと一致する」の場合の条件として、「管理通貨制度であること」に加えて、「閉鎖経済」(外国との資本取引をいっさい行っていない国)であることを挙げました。

日本経済はたしかに「管理通貨制度」を採用しているのですが、もうひとつの前提である「閉鎖経済」が成り立っていないからです。

図表1には、国内の経済主体(家計、企業、政府、金融仲介機能など)に加えて、もうひとつ、重要なボックスが掲載されています。それが「海外」です。

海外部門の金融資産・負債から主なものを列挙しておくと、図表2のとおり、金融資産(つまり海外投資家が日本国内に所有している金融資産)が1119兆円であるのに対し、金融負債は1635兆円で、バランスしていません。

図表2 海外部門(2025年6月末時点)

| おもな資産項目 | 金額 | おもな負債項目 | 金額 |

| 貸出 | 313兆円 | 貸出 | 230兆円 |

| 債務証券 | 223兆円 | 対外直接投資 | 330兆円 |

| うちTDB | 77兆円 | 対外証券投資 | 845兆円 |

| うち国債等 | 69兆円 | うち外貨準備 | 189兆円 |

| 株・投信 | 392兆円 | その他 | 231兆円 |

| うち上場株式 | 333兆円 | ― | |

| うち非上場株式 | 50兆円 | ― | |

| その他 | 191兆円 | ― | |

| 金融資産合計 | 1119兆円 | 金融負債 | 1635兆円 |

| 金融資産・負債差額 | 516兆円 |

(【出所】日銀『物価、資金循環、短観、国際収支、BIS関連統計データの一括ダウンロード』サイトのデータをもとに作成)

この左右非対称の部分の差額が「金融資産・負債差額」の516兆円であり、言い換えれば、海外が日本国内に保有している金融資産の額を、海外が日本から受け入れている金融負債(=日本国内の経済主体が海外に保有している金融資産の額)が516兆円、上回っているのです。

国債増発すれば、結局は猛烈な円高に?

この差額が重要です。

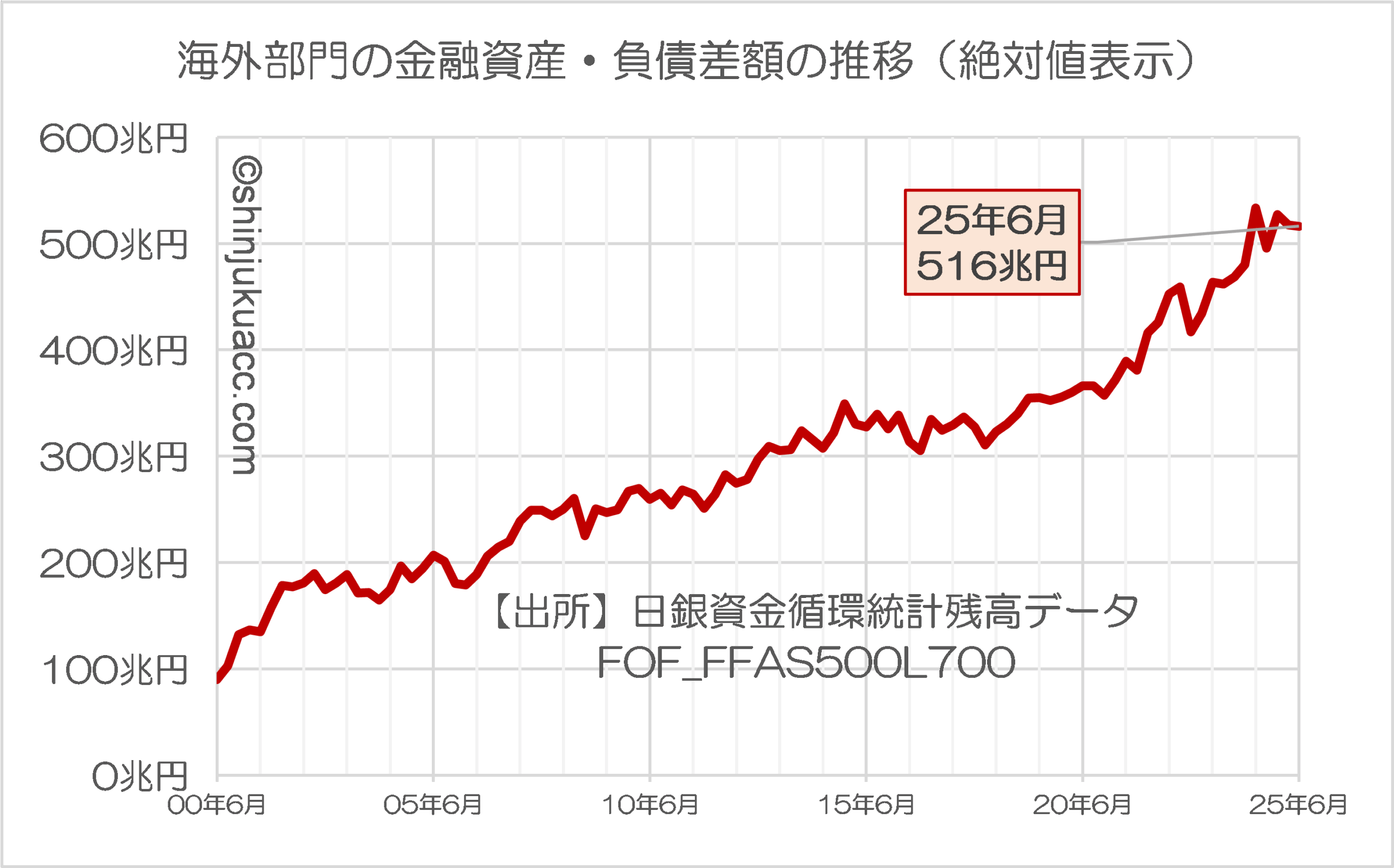

要するに、日本国内の経済主体が日本国内で金融資産を使い切れていなくて、その分、海外に投資していることを意味しているからです。ちなみに海外部門の金融資産・負債差額は、昨今の為替相場の影響も受け、若干足踏みしているにせよ、過去から一貫して増え続けていることがわかります(図表3)。

図表3 海外部門の金融資産・負債差額の推移(絶対値表示)

じつは、この巨額の「対外黒字」(カギカッコを付した理由は用語としてやや不正確だからです)こそが、国債発行可能額を議論するうえで大変に重要です。

結局のところ、国債を買い支える資金も、国内の資金余剰との関係で決まって来るからです。

結論的にいえば、理論上は516兆円、今すぐ国債を増発しても、日本の債券市場はビクともしません。もしも日本政府が500兆円の国債増発を発表した場合は、債券市場は驚いて瞬間的に金利が上がり、為替も円安に振れる可能性はありますが、それも長くは続きません。

国内機関投資家(とくに預金取扱機関、保険・年金基金、社会保障基金)は巨額の資金を何らかの金融資産で運用しなければならないからです。

正直、日本の債券市場の規模感からすれば、100兆円や200兆円というレベルだと、国債を増発しても瞬間蒸発してしまいますし、300兆円を超えて来たとしても、日本の機関投資家は喜んでそれらを買いに行きます。多少金利が上昇すると、利回りに飢えた投資家があっという間に債券を買い占めてしまうからです。

そして、その過程で機関投資家は外債・外国ファンドなどを売却し、巨額の資金が日本に逆流してくるため、場合によっては猛烈な円高が生じます。JGBショートを振っている海外のヘッジファンドのなかには、倒産するケースが何社も出てくるでしょう。

NY、ロンドン、香港などジャパン・マネーが抜ける市場は阿鼻叫喚の地獄と化し、対照的に東京市場が空前の好況に沸くという事態も生じ得ます(個人的には知ったこっちゃありませんが)。

もちろん、円高は日本経済にとって好ましからぬ影響をもたらしますが、ただ、国債を発行して賢く使えば、円高の悪影響を大きく上回る好ましい影響をもたらします。

第一に厚生年金の廃止の原資にすべき

この増発可能な500兆円の枠については、やはり、厚生年金の廃止の原資に使うのが良いと思います。

年金積立金管理運用独立行政法人(GPIF)が運用している資産の金額はざっと400兆円前後ですが、このうちの300兆円ほどを取り崩し、また、300兆円ほどを国債発行により調達することで、厚生年金保険料の徴収を停止し、厚生年金を廃止・解散することができます。

厚生年金廃止時点で①すでに厚生年金の受給が始まっている人、②まだ厚生年金を受給し始めていない人、の2種類の人がいるはずですが、①の人に対し現在受給している額を払い続け、②の人に対し過去に支払った保険料(労使込み)を返金するにはいくら必要でしょうか。

厚労省レポート(P4)によると、2023年度の厚生年金支給額は約31.7兆円程度であり、残存平均寿命が10年程度だと仮定すれば、31.7兆円の10年分にあたる317兆円もあれば、理論上は勤労者から新たに年金保険料を徴収しなくても現時点の年金受給者に年金を払いきることができます。

その一方、厚労省レポート(P2)によれば、厚生年金被保険者数は4672万人だそうです。

ただし、この中には新卒の人もいれば退職間際の人もいるはずで、40年間で払い込む保険料総額を2000万円と仮定したうえで、単純に平均した加入期間を20年としたら、この4672万人とその雇用者が払い込んだ総額は467兆円と計算できます。

ただ、厚生年金加入者は国民年金加入者でもあるため、本来ならば負担していなければならない国民年金保険料(月額約17,000円、年額約20万円、期間20年だと約400万円、これに4672万人を乗じて187兆円)を控除しなければなりません。

よって、現役層への要返金額は、467兆円-187兆円、すなわち280兆円程度です。

ざっと600兆円、うち300兆をGPIF、300兆を国債で

すなわち、①現在の受給者層への年金に充てるための317兆円、②厚生年金制度の清算に伴い返金しなければならない280兆円を足して、600兆円で厚生年金制度をなくすことができますが、これにはGPIFの400兆円のうちの300兆円と新発国債300兆円を充てることで十分に手当て可能です。

もちろん、この「厚生年金をなくすために必要な金額」が600兆円、という試算は、精緻な計算に基づくものではないため、100~200兆円単位でブレが生じる可能性はありますが、それで決して現実からかけ離れた数値でもありません。

くどいようですが、国債を300兆円増発しても、資金循環構造上、日本経済はビクともしませんし、むしろこの300兆円の国債発行により、サラリーマン(とその雇用者)は標準報酬月額の18.3%を強制的に徴収されることがなくなるため、理論上は手取りが最大2割増えるはずです。

(といっても、所得税・住民税などがそのままだと、本人支給額が増えても税金が上がってしまうため、所得税・住民税上の減税手当をしなければならないという点については付言しておきます。)

理想をいえば、国民年金についても賦課方式から積立方式に転換することも本来は必要ですが、これについても財源が必要です。ただ、国民年金改革については先送りしても、厚生年金制度だけでも消滅させることができれば、それだけで人々の手取りが大きく増え、日本経済にはかなりの活力が生じるでしょう。

社会保障改革はまだまだ必要

なお、あくまでも個人的見解ですが、国民年金については保険料も年金支給額も全国民一律とし、生活が苦しい人に対しては別途、税金から老後生活保障を行えば良いのではないかと思います。累進課税の制度趣旨のひとつは「所得の再分配」にあるはずですので、老後生活保障の原資も所得税とすべきでしょう。

いずれにせよ、社会保障制度はほかにも健康保険などおかしなもの・制度として破綻しているものが多々ありますが、これらについては厚労省や財務省、総務省といった官僚に委ねるのではなく、私たち国民が選んだ政治家が政治責任によりひとつずつ解決していくしかありません。

ただ、少なくとも年金問題については、年金国債の発行により、ある程度は解決を図ることができるわけですから、私たち国民から選挙で選ばれたわけでもない役人の抵抗など無視し、私たち国民が選挙で選んだ政治家たちが、責任をもって年金国債を発行し、厚生年金制度を廃止するなどの対策を講じるべきなのです。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

新宿会計士 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

そうそう、自己ツッコミですが国民年金に問題がないとは言いません。積立方式ではなく賦課方式である上に財源の半分は税金で補填され、それでも足りない分を厚生年金から流用するという、極めて杜撰なシステムなので、国民年金改革も必要。だけど優先順位からすれば厚生年金廃止の方が先、ってことです。

この話は,突飛しすぎて議論の場ではないですね。

そもそも賦課方式はインフレ対策なので、やっとインフレが始まった今取りやめるというのはタイミングが悪い。

なおかつ、積み立てた大金を手にした人のうち、一定割合が無駄遣いしてインフレを助長する。さらにはその結果損をした人がその一部出て、社会不安につながるのが目に見えている。

この人、官僚かなにかかな?

>そもそも賦課方式はインフレ対策なので、やっとインフレが始まった今取りやめるというのはタイミングが悪い。

pgr

インフレ対策なんて役所が言い出しそうな後付けの言い訳だよねwww

>積み立てた大金を手にした人のうち、一定割合が無駄遣いしてインフレを助長する。さらにはその結果損をした人がその一部出て、社会不安につながるのが目に見えている。

意訳 「国民は馬鹿だから金を与えるな」

インフレ率のコントールは中央銀行の所掌と思ってましたが、違うんですか?

素人なのでよくわかりませんので解説いただけたらと思います

積み立て方式だと、必ず運用してインフレと同等以上に利益を上げていく必要がある。それなりの利回りを期待して、リスクを取った運用も必要になる。

賦課方式だと、物価がインフレしても、インフレに比例して給料と同時に年金納付額が増えるので、運用で上げる利益が少なくて済み、リスクを抑えられる。

>積み立て方式だと、必ず運用してインフレと同等以上に利益を上げていく必要がある。

あたりまえやん。年金運用ってそういうもんやで?

>賦課方式だと、物価がインフレしても、インフレに比例して給料と同時に年金納付額が増えるので、運用で上げる利益が少なくて済み、リスクを抑えられる。

その代わり人口減少社会だと持続できなくなるけどな。

>> 物価がインフレしても、インフレに比例して給料と同時に年金納付額が増える

→「インフレに比例して給料が増える」は必ずしも成り立たず、結局「インフレに比例して保険料率も上昇させる」で年金納付額を増やす、になるのでは。

制度設計者に「インフレ対策」の意図があったかどうか私にはわかりませんが、インフレが続くなら積立額は目減りするのでタイミングとしてはどうか、という主旨はわかります。

私も素人頭で別のことを考えていたんですが、これからインフレが続くなら精算のための国債発行のタイミングとしてはいいんじゃないか、とも思ったんですよね。借金は目減りしますから。

でもよく考えると金利もインフレに連動して上がりますし、結果的には相殺されるような話かとも思って書くのをやめました。(笑)

積立がインフレで目減りする件も、インフレに応じて金利も上がるので運用益は増えるわけで相殺される方向だから考慮しなくてもいいのでは、とも思いますがどうですかね?

一時金を手にした人が社会不安を起こす、が問題になるかどうかは、それがどの程度の割合で起こるかに依ると思いますので、その程度次第かなとも思います。

年金国債で厚生年金を精算?しろって主張には納得だし同意。ちょっと金額の資産の正確性が甘いけど返金割合を100%じゃなくて80%にするとか運用利回り部分は返金しないとかだったら十分に財源はねん出可能。ただし

>積立方式ではなく賦課方式である上に財源の半分は税金で補填され、それでも足りない分を厚生年金から流用するという、極めて杜撰なシステムなので、

そこちょっとだけ違和感を感じた。

厚生年金は確かに杜撰で不平等な仕組みだが、杜撰で不平等という意味では国民年金も一緒じゃね?ま、でも財源は限られてるから優先順位の問題か。

厚生年金保険を廃止すると、同時に国民年金も崩壊しますよね。

2023年 国民年金 保険料収入 2.8兆円 保険料支払い約20兆円

厚生年金 保険料収入 31.7兆円 保険料支払い 約37兆円

毎年の赤字が23兆円 うち国庫からの補填が10兆円 厚生年金側からの補填が残り。

ただし、積立金が260兆円、 うち160兆円が運用益

年間の平均運用利益率 4% (つまり、年約10兆円)

ギリバランスしてる。

https://www.mhlw.go.jp/content/001559761.pdf

https://www.khitc.com/wp/af/nennkin/

肌感覚としては腑に落ちます。

新型コロナ対策として三年間で百兆円をポン!と出しても日本はびくともしませんでしたからね。

(このときに財務省が財政破綻する~とか文句を言った記憶は無いですし、与野党で反対してた様子も無し。)

案の仔細はよう判断つきかねますが、国民の負担率を下げるのはもちろん賛成だけど、じゃぶじゃぶに野放図にザル支出されたままでは片手落ちかな、とは思いました。

まあやろうと思えばできるという思考実験としては面白い。まずそれを知らないと実現方法云々以前に考えもしないだろうから。

「年金制度をぶっこわす!」というワンイシュー政党が与党になるという妄想をしてしまった。

政党名を聞いただけで

受給者層が顔真っ赤にしてぶっ倒れそう

からの受給者の削減効果が発動?笑

強制年金の創設目的は、無年金高齢者の増加への対策でもあったそうなので、当時は賦課方式の選択は不可避だったのではないでしょうか。現在はその後の経済成長で国富の蓄積も十分あるので、賦課方式の負債を清算するのに国債を使うのは筋も悪くないんじゃないかと思います。

年金だけじゃなく、健保のベビーブームのコブ問題も一時的なものなので、無駄削減と負担給付のバランス見直しをやった上で、それでも足りない分は超長期の国債発行での対処も加えたらいいんじゃないのかとも思ってます。第二次ベビーブーム世代の山はこれからですけど、それでもせいぜい30年くらいです。人口減少基調への対処はまた別だとは思いますが。

なんて、量的評価なしにいろいろ想像してみました。

*ズレますm(_ _)m

日本、戦時中に日本企業で強制労働させられた韓国人に厚生年金脱退手当199円支給―韓国メディア

https://www.recordchina.co.jp/b103124-s0-c30-d0054.html

↑厚生年金からの脱退に際しては、「利息や物価スライドの概念」を介さないみたいですね。

・・・・・

農業者年金の平成 13 年における制度改革

https://www.nounen.go.jp/nounen/seido/data/seidokaikaku.pdf

↑こちらの事例では、賦課方式から積立方式への移行にあたり、希望者に対して特例脱退一時金(納付済保険料の80%)が支給されたようです。

・・・・・

私事ですが加入者不足で清算に至った年金基金から、清算一時金「65歳時の平均余命で計算した見込受給額から(早期受給分の)利息相当を差引いたもの」を受け取った覚えもあります。

・・・・・

賦課方式の”ねんきん”は、政府が集めたおカネを配るネズミ講。

膨らんでるときはいいんだけど、萎み始めると回らないですね。

*制度の改移に伴う環境ってどうなんでしょうね???・・・・??

>↑厚生年金からの脱退に際しては、「利息や物価スライドの概念」を介さないみたいですね。

脱退後から一時金請求・支払までの期間は特に考慮していない、って基準だった記憶があります。これかな?

https://www.nenkin.go.jp/service/jukyu/seido/sonota-kyufu/dattai-ichiji/20150406.html

「基準が無い」って主張してますけど「無いのが基準」なんですけどね。(笑)

>農業者年金の平成 13 年における制度改革

>発足当初は積立方式でしたが、物価スライドの導入等により、賦課方式に切り替わっていたため、

以前にもご紹介されていた積立方式に移行した実例ですね。

これ、論理的におかしい気がするんですが・・・物価スライドも積立方式のまま運用益を積み増すんじゃダメなんでしょうかね。

余所の年金がみな賦課方式でウハウハしてたんで「ウチも!」だったんでしょうかね・・・

積立方式のままだと制度設計上の問題で、物価スライドできなかった(概念が無いため)のかもですね。

ああ、既存の公的年金には運用益の概念が無いって指摘ですかね?

やっと気づきました。(鈍くてすみません)

なるほど、国家的詐欺の意味をようやく理解したかもしれません。(笑)

こちらこそ、とりとめもなくコメントしてしまいました。

m(_ _)m

>国家的詐欺

建前:”ねんきん”は、世代間での賦課方式

実態:”ねんきん”は、現役層への負荷方式

”ねんきん”に限らず、官僚界隈では「経済成長・運用益・乗数効果」は、”無い”のが前提なんでしょうね。 なんてヤル気の無い・・。

農業者年金から他の年金の変更経緯もパラパラ見ていたのですが、当初は積立方式であったものが、結局その当時の物価高騰対策で積立+運用益分配など段階を経て賦課方式に移行しているようですね。厳密には積立+運用益ではないものの、近い考えの時もあったようです。

年金は社会の安定装置として導入された経緯もありますから、物価高騰によって年金受給者の生活が損なわれるのは放置できなかったでしょう。賦課方式導入の判断にも合理性はあったと思います。

今後はない袖は振れず、農業者年金のように積立方式に移行する年金も出てくるでしょうが、積立方式に戻せば物価高騰時の対策は個々人が制度外で準備することになるのでしょうし、老後の生活を年金に頼り切る発想から切り替える必要があり、それこそ国民的な合意の下にやるのが望ましいと思いました。(ムリそうですが)

社会の安定装置としての年金制度が、そもそも幻想だったというオチなのでしょうかね。

ご紹介いただいた報告書を読みなが、らつらつら考えてしまいました。

独り言失礼致しました。m(__)m

詳しく総括して頂き、ありがとうございました。

m(_ _)m

>今の受給者が若いころと現在では高齢者を養うための環境などが大きく違う

それがわかっているなら、運用もせず、世代を超えた「仕送り」を続けるのはダメでしょう。

背任行為が道徳?で正当化されるものではない

まず「高齢者を養う」を考えを改める必要があると思う。

国債金利が少しあがっただけで「減税とかの借金を増やす政策は市場の信頼を得られない。」と報じるのに、戻ればスルー。ZHK(財務省放送協会)ですな。

アゴラの池田信夫所長のアーカイブ記事ですが、減税を国債発行で賄えば「それは『ネズミ講』だ」という過激な事を言っています。

国債の「ネズミ講」は自分の老後の負担になる(アーカイブ記事)

https://agora-web.jp/archives/250330054704.html

池田氏をはじめ、減税に抗する人達は「無駄な支出を無くす事」というテーマがすっぽりと抜けている様にも見えます。

何かあるのですかね。

アメリカへの贈与枠を考慮する必要があるかもしれません。今回と同規模の贈与が行われるとして、今回が80兆円、第2回が100兆円、第3回が120兆円という感じで、300兆円くらいは、アメリカへの贈与枠として、考慮する必要がありそうです。自民党としては、何もなかったかのように今回の80兆円を誤魔化してスルーしようとしています。流石に300兆円くらいの規模になれば、日本国民も問題にするのかもしれません。今回の80兆円くらいの水準では、SNSでも話題になっていない印象です。BACAな政府に余分なお金は不要なので、しばらくは減税先行で日本政府のスリム化が望まれます。

わたくしも、この過てる制度は廃止すべきだと考えております。

そして、廃止するなら国家に余力がある今の内です。

花登筺作のテレビドラマ「あかんたれ」に本家の呉服問屋を食い物にする分家冶三郎なる人物が登場しますが、まさにその分家冶三郎にお金を預けるようなものだからです。

帝国陸軍と同じく官僚組織の厚生労働省に制度を変革する能力があるとは思えませんが、官僚と政治家に決定的に欠けているものは商人が最も重んじる信用なのかもしれません。