富士山の入山料に見る「高齢者自己負担割合引上」効果

富士山は入山料の徴収を開始したことで遭難者が半減するなどの効果が出ているそうです。いわゆる「フリーライダーの排除」がうまくいった格好です。ただ、この「利用料徴収で無謀な登山者が減った」という教訓は、究極のフリーライダーにより負担が増え過ぎている分野にも応用できるかもしれません。事実上の「老人福祉税」と化している分野のなかの、とくに高齢者医療費負担です。これについては応急措置的に、自己負担割合を引き上げることが必要です(ただし、それだけだと問題の抜本的解決にはなりませんが…)。

目次

富士山の入山料に大きな効果

富士山は最近、外国人観光客にも人気のスポットとなっているようですが、その富士山に山梨県側から登る際には昨年から入山料の徴収が始まり、今年から静岡県側からも入山料の徴収が始まったそうです。これに関連し、なんだか興味深い記事がありました。

富士山、静岡側の遭難者半減 初の入山料徴収が効果

―――2025/09/11 18:10付 日本経済新聞電子版より

日経によると静岡県側から登山する際、2025年から、入山料の徴収に加えて登山時間の規制、登山客に対する安全学習の要求、専用アプリを通じた事前登録などを求めることにしたそうで、入山者数自体は大きく減ることはなかったものの遭難者数が大幅に減り、死者数はゼロになったそうです。

ちなみに『トラベルボイス』によると、山梨県側からの入山料についても、今年は4,000円に倍増されたそうです。

山梨県、今夏も富士登山の入山規制、料金は昨年の倍額4000円、防寒着の着用など誓約事項を設ける

―――2025年04月18日付 トラベルボイスより

フリーライド問題をどう抑制するか

フリーライド問題は適切な課税で抑制できることもある

これにより、静岡、山梨のいずれから登山する場合でも料金は一律4,000円徴収されることとなり、無謀な登山(いわゆる弾丸登山や軽装登山など)が抑止される効果が生じている格好です(完全にゼロにはならないようですが…)。

このあたり、著者自身としては、何でもかんでも有料化すべきとする考え方には慎重であるべきと考えているのですが、少なくとも富士山に関しては、有料化したことの効果はあったと考えます。

あくまでも一般論ですが、利用にあたっての経済的な負担が軽すぎると、フリーライドが横行するからです。

富士山つながりでいえば、増え続ける外国人観光客(インバウンド)を抑制するという観点から、外国人観光客ひとりあたり数万円レベルの入国税を徴収する、といった対策もあり得るかもしれません。

この点、著者自身は基本的に「あらゆる増税に反対」という立場をとっているものの、少なくとも外国人観光客等(正確には短期滞在する日本の非居住者)に限定した負担増は、日本国の公益に照らし、十分に正当化できるとも考えています。

フリーライド問題は、適切な課税で抑制できることもあるからです。

健康保険問題の本質はサラリーマンの負担が重すぎること

こうしたなかで、この「フリーライド問題」が大きな弊害をもたらしている分野として真っ先に思いつくのは、なんといっても老人福祉、とりわけ健康保険でしょう。現在の日本の健康保険制度にはさまざまな欠陥があるのですが、その最たるものが、「負担と給付のバランスが合っていないこと」です。

具体的には、サラリーマンの負担が重すぎ、高齢者の受益が大きすぎるのです。

まず、勤労者(とくに現役世代)は、基本的には次のいずれかの組合に加入することが必要であり、また、健康保険は基本的にその人の収入に応じて保険料が徴収されるという、いわゆる「応能負担原則」が適用されています。

勤労者(75歳未満)が加入しなければならない健康保険

- 協会けんぽ

- 組合健保

- 船員保険

- 共済組合(国共済、地共済、私学共済)

- 国民健保(市町村健保、国保組合)

このうちおもに会社で働くサラリーマン(会社従業員、会社役員など)は「協会けんぽ」や「組合健保」に加入させられていますが、公務員や私学教員の場合は共済組合、自営業の場合は国民健康保険、といった具合に、勤労形態によって加入する組合が異なります。

労使合わせてだいたい10%が取られる

そして、ここで重要なのは、現役層の負担は国民健保よりも協会けんぽや組合健保(要するにサラリーマンが加入する保険)の方が重くなる傾向がある、という点です。労使合わせて10%前後の保険料を徴収され、しかも上限が月給139万円、年間賞与573万円とされるため、理論上は最大約224万円取られます。

ちなみに健康保険の料率は年度や加入する組合によっても異なり、協会けんぽの令和7年3月分からの料率の例だと東京都が9.91%ですが、最も高い佐賀県だと10.78%、最も低い沖縄県だと9.44%と、結構なバラツキがあります。ただ、おおむね10%前後だと考えておいて良いでしょう。

いずれにせよ多くの場合、サラリーマンは年収の10%前後を健康保険に取られているわけであり(40歳以上はこれに加えて介護保険料も徴収されます)、たとえば年収500万円の人は50万円前後を、年収1000万円の人は100万円前後を、それぞれ健康保険に奪われている格好です。

なお、これもくどいようですが、給与明細で確認できる金額は、当ウェブサイトで説明している金額の約半分(給与額面の5%前後)ですが、これは当ウェブサイトがウソをついているわけではありません。残り5%前後の部分は会社が支払っていて、従業員の目には見えないだけの話です。

つまり、サラリーマンは額面年収の10%前後にあたる金額を強制的に健康保険料として召し上げられ、しかもその健康保険料は私たち現役層のために使われているというものではありません。保険料収入のざっと4~5割が、高齢者に対する交付金として浪費されているのです。

自営業と比べサラリーマンの負担が重すぎる

たとえば年収800万円程度の現役サラリーマンは労使合計して年間80万円の保険料を取られているのですが、このうちざっと32万円分が高齢者への医療費に浪費されているのであり、逆にいえば、高齢者医療費を抑制できなければ、こうした保険料を延々取られ続けることになります。

しかも、同じような経済力、同じような年収であっても、自営業などが加入する年金の方が、サラリーマンが加入する保険と比べて遥かに負担が少ないという問題もあります。

国民健康保険の場合は世帯の人数に応じて料金が変動しますが、東京都の某区の場合、令和7年度の保険料(※介護保険除く)は次の計算式で決まるそうです。

年間の保険料=64,100円×世帯の加入者数+Max(前年度の総所得金額-43万円、0)×10.4%

この計算式にはいくつかの例外が設けられており、未就学児の場合は均等割の保険料が半額となるなど、さまざまな減免措置が設けられているほか、上記計算式で年間保険料が92万円を超える場合は、92万円が賦課限度額とされています。

つまり、サラリーマンの場合、健康保険料は労使合わせて年間最大で(労使込みで)240万円も取られるのに、自営業などの場合は、健康保険料は最大でも92万円に過ぎず、この点において、同じ現役勤労者層でも会社員よりも自営業の方がはるかに優遇されていることがわかります。

いずれにせよ、現在の健康保険制度は、年金制度と同様、現役サラリーマンから収奪し、それを高齢者にばら撒くという構図にあると考えて良く、その意味では「社会保険料」の実態は「老人福祉税」そのものだと断じざるを得ないのです。

自己負担割合を引き上げるべき

利用制限としての自己負担割合の引き上げ

ただ、年金も介護も、深刻な制度上の欠陥を抱えて入うことは間違いないのですが、その一方で健康保険に関しては、制度を応急的に改めることはできます。

そのひとつが、利用制限です。

野放図に拡大する医療費を抑制するという意味では、「自己負担割合」の問題を考えざるを得ません。

健康保険については、6歳までの乳幼児が2割負担、70歳以上の高齢者は74歳までが2割負担、75歳以降は1割負担で、その間の7歳から69歳が3割負担です(※ただし、厚労省ウェブサイトの説明によると高齢者も所得状況で窓口負担割合が変わりますが、この点は脇に置きます)。

- ~6歳…2割負担

- ~69歳…3割負担

- ~74歳…2割負担

- 75歳~…1割負担

ただ、この負担割合も、冷静に考えたら変です。乳幼児を別とすれば、疾病リスクが高まるのは高齢者だからです。また、社会的に医療リソースを最優先で投じるべきは乳幼児であり、老人ではありません。なぜ疾病リスクが高い高齢者が少ない負担で済まされるのか、理解に苦しみます。

しかし、この高齢者医療費については、応急措置的に、自己負担割合をとりあえず現役と同程度の3割にまで引き上げると、ある程度医療費が抑制される可能性があります。

実際の後期高齢者医療費は20兆円弱

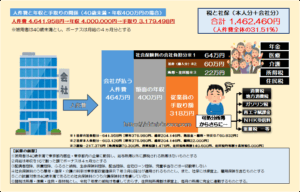

ここで、厚労省などの公表データをもとに、高齢者のうち「後期高齢者」、つまり75歳以上の層の医療費とその負担の内訳を試算したものを見てみましょう(図表1)。

図表1 後期高齢者医療費総額とそのおもな負担割合(2023年度ベース)

| 項目 | 内訳 | 負担割合 |

| 後期高齢者医療費総額 | 18.8兆円 | 100.00% |

| 高齢者の自己負担額 | 2兆2560億円 | 12.00% |

| 高齢者からの保険料収入 | 1兆5456億円 | 8.22% |

| 現役層などからの仕送り | 7兆1059億円 | 37.80% |

| 国庫支出金(税金など) | 5兆6861億円 | 30.25% |

| 都道府県支出金 | 1兆4850億円 | 7.90% |

| 市町村負担金 | 1兆3854億円 | 7.37% |

(【出所】「医療費総額」は『令和5年度 医療費の動向』P1の「医療保険適用」、「高齢者の自己負担額」は窓口負担割合3割の「現役並み所得者」が全体の10%と仮定して自己負担割合を乗じたもの、それ以外の項目は厚生労働省・2025年8月25日付『後期高齢者医療広域連合の収支状況』から転載)

この図表1では、引っ張ってきている数値の情報源などが異なっているため、「負担割合」を合計しても100%にはなりません(実際には100%を少し超えてしまいます)が、医療費の負担割合の大勢を把握する上では問題ありません。

なんとも強烈です。

高齢者のうち、「後期高齢者」に限定しても、医療費はすでに20兆円弱に達しているからです。

しかも、現役層による負担は無視できない割合になっています。この20兆円弱のうち、現役層が加入する健保などからの事実上の「仕送り」で4割弱が、国庫・都道府県・市町村などの税金で45%程度が、それぞれ賄われています。

自己負担割合を3割にしたら?

この収支構造を前提に、シンプルに高齢者の自己負担割合をたとえば3割に引き上げたら、どうなるでしょうか?図表1の「高齢者の自己負担額」の部分を医療費の3割とし、その分、現役層からの「仕送り」を減らしたと仮定した場合、図表1の負担割合は図表2のように書き換えることができます。

図表2 後期高齢者の自己負担割合を3割と仮定した場合(2023年度ベース)

| 項目 | 内訳 | 負担割合 |

| 後期高齢者医療費総額 | 18.8兆円 | 100.00% |

| 高齢者の自己負担額 | 2兆2560億円 5兆6400億円 | 12.0% →30.0% |

| 高齢者からの保険料収入 | 1兆5456億円 | 8.22% |

| 現役層などからの仕送り | 7兆1059億円 3兆7219億円 | 37.80% 19.80% |

| 国庫支出金(税金など) | 5兆6861億円 | 30.25% |

| 都道府県支出金 | 1兆4850億円 | 7.90% |

| 市町村負担金 | 1兆3854億円 | 7.37% |

(【出所】「医療費総額」は『令和5年度 医療費の動向』P1の「医療保険適用」、「高齢者の自己負担額」は窓口負担割合3割の「現役並み所得者」が全体の10%と仮定して自己負担割合を乗じたもの、それ以外の項目は厚生労働省・2025年8月25日付『後期高齢者医療広域連合の収支状況』から転載)

つまり、現役層の負担はざっと3.3兆円減り、これは現役層が負担している年間の健康保険料水準を2割程度削減することを可能にします。現役層の健康保険料の料率を現行の約10%から約8%程度にまで下げることができるのです。

利用自体を抑制する効果も?

ただ、これはあくまでも医療費が2023年度並みだったと仮定したときの話であり、現実にはそれ以外にも大きな医療費抑止効果が生まれます。

人間の心理は面白いもので、自己負担割合が少しでも生じていると利用を抑制しようとします。

冒頭に挙げた日経記事の「富士山有料化」の例だと、登山者自体はあまり減らなかったのだそうですが、それでも無謀な弾丸登山、軽装登山などがかなり抑制されたといいます。

これを高齢者医療の世界に当てはめてみると、サロン感覚での受診、「念のため薬をもらっとく」といった無駄な医薬品の処方が、ある程度は抑制される効果が期待できます。

薬だけで45Lの袋12袋分。薬が大量に出てくる現場があります。必要だから処方されているはず。診療科は複数。飲んでいたら最期が違ったのか、病院に通うことが交流の場として楽しみだったのか薬の管理が難しかったのか。今日はお洒落好きだったであろう高齢女性の特殊清掃現場。お疲れ様でした︎︎·͜· pic.twitter.com/7bMfkB1UNU

— 特殊清掃Sweepers【公式 (@namamsan) August 25, 2025

あきらかに無駄な医療を抑制するという観点からは、とりあえずはこの高齢者医療については自己負担割合を引き上げるのが対症療法としては有効でしょう。

自己負担割合は最終的解決ではない

ただし、そもそも高齢者の自己負担割合を3割に引き上げたところで、それは問題の根本的な解決にはなりません。あくまでも問題の本質は「負担と受益の関係が合っていない」ことであり、その問題は解消されないからです。

実現できるかどうかという現実論を脇に置き、理想論だけで議論するならば、やはり本当に公平な医療保険制度を実現するならば、年齢別保険制度を導入するしかありません。

たとえば「令和7年生まれ」ならその「令和7年生まれ」という集団で、「昭和20年生まれ」ならその「昭和20年生まれ」という集団で保険料を負担し、保険給付を行うことで、その集団内だけで負担と給付の関係を完結させるのです。

国民皆保険の精神に基づき、20歳を過ぎたら健康保険に加入する、という仕組みは維持して良いと思うのですが、たとえば「平成元年生まれ健康保険組合」は「平成元年生まれ」の人からのみ保険料を徴収し、保険資産を運用しながら、その平成元年生まれの人に生涯、保険給付を行う、という形が考えられます。

要するに、健康保険も積立方式とすべきなのです。

そのうえで、「応能負担」の考え方を廃止し、疾病リスクに応じて保険料は一律にすべき(あるいは所得階層別保険料にするなら、その階層はせいぜい2段階にすべき)でしょう。

いずれにせよ、重要なのは「応益負担」であり、保険料改革が急がれるゆえんでもあるのです。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

新宿会計士 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

健康保険料の問題は高齢者云々よりも、制度そのものが歪であるからおかしいのですね。

もう少し考え方を変えて論議すべきです。

高齢者を3割負担にして、それ以外を4割負担にするとどうですか?

すると保険料が変わらないですか?

それ以外を4割負担に上げることの合理的理由はありますか?

常に高齢者よりも現役世代が負担率を高くするべき合理的理由は?

幼児に対する2割を除いて、現役世代も前期・後期問わず高齢者世代も、3割という単一の統一負担率にすれば良い。

そして、それでも健康保険料が不足するならば、統一負担率を上げて行くか、余りに高価な医療行為や医薬品に関しては、欧米のように公的健保のカバー対象からは外し各人が自分の判断で契約するか否かを決める民間の医療保険に任せるのが筋でしょう。

(ついでに言えば、生活保護を受けている人々の場合も、一旦は自分で3割負担の医療費を支払い、その時の領収書を役所に提出して自己負担した医療費を返金して貰うようにすべきです。その理由は、同じ病気で幾つもの医者に掛かり医薬品を重複して受け取ることで余分な医薬品を横流しして稼ぐなどの不正行為が発覚し易くなることで不正行為を防止する為です。)

なお、しばらく前にブログ主様が確か、現役世代→前期高齢者世代→後期高齢者世代と年齢が上がるに従い自己負担率も上げるように提案されていたと記憶していますが、それには反対です。

反対する理由には、以下の3つがあります。

1.現在の高齢者もかつては現役世代として高齢者の医療費を負担して来た事実があること。

2.高齢者でも(若い時から健康に気をつけて暮らして来たことに依るのでしょうが)飲酒や喫煙など不健康な暮らしをしている現役世代の人間よりも使う医療費が少ない人も現実に少なからず存在する事実があること。

3.2と関連するが、高齢になるほど【平均すれば】消費する医療費が高額になるから高齢者は負担率を上げるべきだ、つまり平均として医療費がかかる集団の負担率は高くすべきだ、というロジックを敷衍するならば、飲酒や喫煙や食事の内容など、健康を害する可能性の高い生活をしている人々や肥満の人々も【平均すれば】使う医療費が高くなるので、そういう「不健康な生活をしている人々」という集団に対する医療費負担率も高くすべきだという事になります。

更に多額の医療費を使う可能性に応じて負担率を変動させるべきだという考え方を徹底するならば、各人のDNA解析によってガンや心臓病など高額医療を要する疾病に罹患する可能性が高い(可能性の高低で考えるということは期待値という【平均した値】で考えていることになります)と判定される人々に対しても負担率を高くすべきだという結論に至ります。

(ここまで徹底的にするならば、或る意味では「公平」なので、私も反対はしませんが、年齢や生活習慣といった大雑把な基準で負担率を変えるべきというイイカゲンなのは新たな不公平を生むだけなので反対する次第です)

失礼、ブログ主様は今回のでも以前と同様の主張をされていたのですね。それならば、上に書いた通り、反対です。

世代間扶養ではなく「世代内扶養」に変えていくということですね。社会情勢の急変への対策をあらかじめ整備したうえで、同年代内のいがみ合いのツケを若い世代に押しつけない仕組みを整えれば、良い政策だだと思います。

毎度、ばかばかしいお話を。

○○党:「富士山の入山料で、フリーライダーを排除するな」

さて、○○には、何が入るでしょうか。

具体的名称を一切出さないと前置きしつつ、身近な例で言うと、栄養ドリンクをまずいまずい言いながら大量に仕入れて飲んでいる人がいて、なんでそんな大量に買ったんだと聞いたら、保険が効くから病院で買ったと。

要するに保険が効くというのはバーゲンセールか何かの感覚なのか?

>保険が効くから病院で買った

イコール

>9割引で買った

それは、病院があいまいな保険適用をしているからで、本来であれば刑事告発ものです。

まー富士山については『入山料取った』以上に『ゲートの強固化(物理的時間的)』やら『ゲート前での直接指導』が効いたと思いますがね

“装備不備”にその場で対応できる“販売店”を設置したのも効き目あったか

あーいった全般的な取り組みを健康保険制度に巧く落とし込むにはハテサテ…

前後を省略してるから極端に見えるかもしれないけど、この話の前には大きな手術があった。でも「まずい」というのに配れるほど山ほど買った理由を聞いたらこの答えだった(ほんとに飲んでいいよと言われた)。法律はわからない。

処方箋に記載されたものは、きちんと飲まないといけない。

余分買ったものは、病院・病人が10割負担するのがあたりまえですね。保険適用外です。

> フリーライド問題は、適切な課税で抑制できることもあるから

同意です。インバウンドの外国人が、日本国に納める税金は、消費税・出国税・宿泊税等々です。

インバウンドの外国人が日本のインフラにフリーライドする事を防ぐ為に、消費税はキープすべきで、減廃は愚策です。減廃ではなく、消費税の性格を変えるべきでしょう。

税金に税金がかかるのは、狭義の二重課税ですが、所得税を支払った所得残額で納税するのも、広義の二重課税ではないでしょうか?

昔は適当な方法が無かったので、放置されて来ましたが、今では、マイナンバーカードやパスポートをリーダーに通す事で誰が幾ら納税したのか簡単に積算可能です。従って、政府が納税証明を発行すれば、確定申告時に所得税課税前所得から、既納税分を控除できます。インバウンドの外国人にも、出国時に納税証明書を発行してやれば、内外無差別で不公平はありません。外国での納税分が控除されるか否かは、その人の本国次第。代わりに、免税店での消費税免除は廃止する。

マイナンバーカードやパスポートの提示は義務ではありませんので、匿名にしたい納税(納税証明に反映しない)には不要です。

>税金に税金がかかるのは、狭義の二重課税ですが、所得税を支払った所得残額で納税するのも、広義の二重課税ではないでしょうか?

祖消費税に関して言えば、所得税を払った後のお金から消費税を徴収するのは二重課税になります。

二重課税を回避するためには、所得税か消費税どちらかに一本化する必要があります。

所得の多寡に拘わらず課税するなら消費税がある意味「公平」です。

しかし、消費税には資産の再分配機能がありません。

消費税は、資産家も生活困窮者も同じものを買えば同じ額の税金を納めなければなりません。生活困窮者にとっては過酷な税制という事になります。

このように、消費税への一本化は格差拡大をもたらすことになりますので、再分配を重視するなら所得税の累進課税制度が適切な税制という事になると思います。

累進課税の税率については賃金や物価など経済情勢に配慮して常に見直すべきであり、一旦下げると上げるのが大変だという理屈は政治の怠慢以外の何物でもないと思います。

法人はガソリンを買っても、経費で落とせる。

現状でも、法人は法人所得税算出前の所得から、各種納税をしていますから、

> 二重課税を回避するためには、所得税か消費税どちらかに一本化する必要があります。

こんな『必要』がない事は自明ですね。

庶民も法人並みと迄は言いませんが、広義の二重課税は止めようというのが私の提案です。

資産家には、正直に所得を全て確定申告している人も居れば、殆どを分離課税にして、極一部しか確定申告していない人も居ます。消費税の納税証明上限を、確定申告した所得で買える範囲に制限すれば、後者の資産家には、二重課税が生じます。

あれっ、匿名になってしまった。

疑問点

1,薬の過剰投与

マイナンバーカードによる管理の徹底である程度は防げるかも

でも飲まない患者には効果は無いですけど医師の診察で排除は可能かな

2,医薬品店の許可を〇〇人が購入する例が増えている(との記事を見て)

日本から〇〇へ大量に流しているとのこと

これは保険の適用をしているのかどうか? 知りたい

〇〇人は抜け穴を見つけるのが得意な人達。(上に政策有れば下に対策有り)

3,保険料納付をしていない人への対処を厳格に

未納期間と同じ期間の保険適用を止める(まとめて支払っても同期間適用を止める)

皆保険制度がいい様に使われている(食い物にされて居る)

日本文化を尊重するなら社会はお互いさまで成り立つと理解している

今の問題はタダ(無償)は本当にタダで有り税金(お互い様)で支払われていると理解できない人達が壊し始めている事

この不公平感が日本文化を壊し始めている。

お互い様が通用しない人(法律違反者)が得をすることに対して怒りが湧いている