高齢者医療「9割引問題」は年齢別の独立採算で解決を

最近、当ウェブサイトでは高齢者医療問題を相次いでいくつかの稿で論じているのですが、せっかく世間的には高齢者医療問題に焦点が当たっていますので、これをもう少し掘り下げてみたいと思います。現在の日本の健康保険制度については早急な改革が必要です。関連するいくつかのデータをまとめる作業をしていて気付いたのですが、そもそも「保険」は「保険事故に対する給付」を行う仕組みであり、この原点に立ち返るなら、リスク別・年代別の保険に再編し、保険料や給付は保険内で完結する仕組みとすべきです。

目次

高齢者医療9割引問題に関する論点整理集

先週の『後期高齢者医療制度で現役勤労者からの搾取が過去最大』や『高齢者医療「9割引」問題の歪み』などでは、いわゆる後期高齢者の医療費「9割引」問題について論じました。

また、その後も新たな報道発表を受け、『後期高齢者医療費が過去最高…現役層の健保負担も限界』ではその続編として、現在のわが国の高齢者医療保険制度は、基本的にはすでに破綻状態にあると考えて良いだろう、という論点について触れています。

高齢者医療9割引問題に関する論点整理集

増え続ける高齢者医療

お断り:データの不整合について

さて、『後期高齢者医療費が過去最高…現役層の健保負担も限界』で使用した図表について、少し補足をしておきたいと思います。

先日の議論で使用したのが、厚労省が公表する『後期高齢者医療広域連合の収支状況』という資料をもとに、後期高齢者医療費を逆算し、それらを誰が負担しているかを当てはめていったもの、つまり次の図表1です。

図表1 後期高齢者医療費の推計値とそのおもな負担割合(2023年度)

| 項目 | 内訳 | 負担割合 |

| 逆算した医療費 | 19兆2630億円 | 100.00% |

| 高齢者の自己負担額 | 1兆9263億円 | 10.00% |

| 高齢者からの保険料収入 | 1兆5456億円 | 8.02% |

| 現役層などからの仕送り | 7兆1059億円 | 36.89% |

| 国庫支出金(税金など) | 5兆6861億円 | 29.52% |

| 都道府県支出金 | 1兆4850億円 | 7.71% |

| 市町村負担金 | 1兆3854億円 | 7.19% |

(【出所】厚生労働省・2025年8月25日付『後期高齢者医療広域連合の収支状況』をもとに試算)

この図表に出てくる「逆算した医療費」とは、後期高齢者に対する健康保険からの保険給付17兆3367億円を90%で割った数値なのですが、先日も述べたとおり、「現役並み所得の後期高齢者」の存在を無視しているため、若干不正確であろうと考えています。

「現役並み所得の後期高齢者」は窓口負担割合が現役並みの3割ですので、この層の存在を前提とすれば、保険料給付から逆算される保険適用医療費総額は上記と比べて若干増えるはずです。単純に現役並みに負担してくれる高齢者が多ければ、自己負担額が増え、医療費総額も増えるはずだからです。

実際に出てきた結果が予想と異なっていた

しかし、その後調べてみると、残念ながら、上記予想とはまた異なる結果が出てきました。

厚労省が昨年9月3日付で公表した『令和5年度 医療費の動向』(P1)によると、「医療保険適用」の場合の75歳以上医療費は「18.8兆円」となっており、上記図表の19兆2630億円と比べて4~5千億円程度少ないことがわかります。

この差額の原因は、正直、よくわかりません。

ただ、高齢者の医療費が多すぎ、その4割弱を現役層などからの「仕送り」で、3割を国庫負担で、15%を地方自治体の負担で賄っており、高齢者自身の自己負担額と保険料収入はあわせて全体の2割に満たない、という結論については大きく変わるものではありません。

図表1で使った「19兆2630億円」を、逆算したものではなく厚労省が公表している公式値である「18兆8000億円」に置き換えたものが図表2です。

図表2 後期高齢者医療費総額とそのおもな負担割合(2023年度)

| 項目 | 内訳 | 負担割合 |

| 後期高齢者医療費総額 | 18.8兆円 | 100.00% |

| 高齢者の自己負担額 | 1兆8800億円 | 10.00% |

| 高齢者からの保険料収入 | 1兆5456億円 | 8.22% |

| 現役層などからの仕送り | 7兆1059億円 | 37.80% |

| 国庫支出金(税金など) | 5兆6861億円 | 30.25% |

| 都道府県支出金 | 1兆4850億円 | 7.90% |

| 市町村負担金 | 1兆3854億円 | 7.37% |

(【出所】「医療費総額」は『令和5年度 医療費の動向』P1の「医療保険適用」、「高齢者の自己負担額」はそれに10%を乗じたもの、それ以外の項目は厚生労働省・2025年8月25日付『後期高齢者医療広域連合の収支状況』から転載)

こちらの図表もやはり「現役並み所得の後期高齢者」の負担割合が3割、一定以上の所得者の負担割合が2割であるなどの事実を無視しているため、金額割合などが若干不正確ではありますが、それでも後期高齢者医療の実態を解明するうえでは実態に近いものであろうと考えられます。

そこで、今後も当ウェブサイトにおいては、図表1、図表2のいずれも使い続ける可能性があります。両者ともにそこまで大きな数値的不整合はないからです。

高齢者医療費は増え続ける

もっとも、図表1、図表2のどちらを使ったとしても、後期高齢者医療が異常に優遇されていることは明らかでしょう。

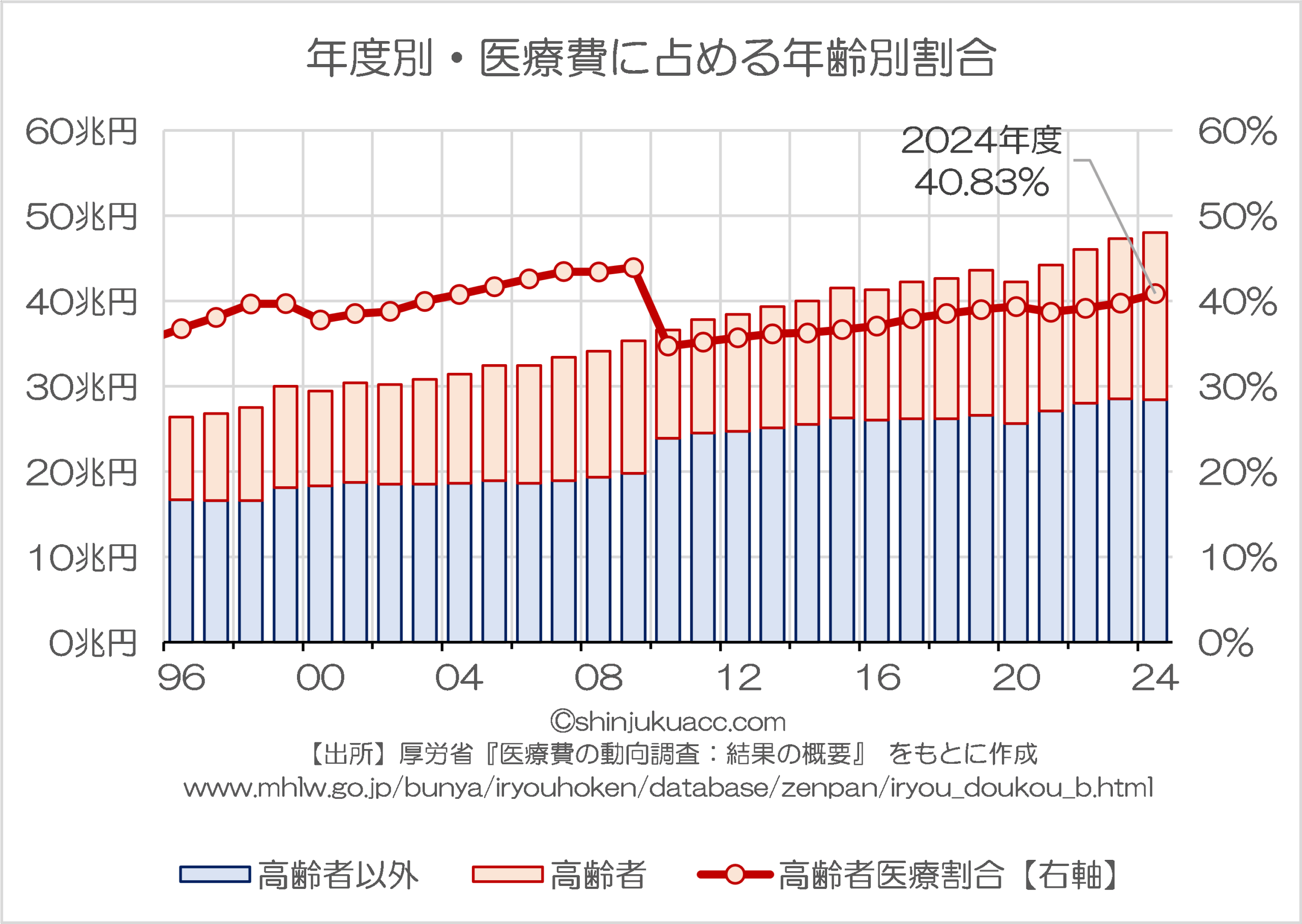

しかも問題は、こうした高齢者医療費が今後もおそらく野放図に増えるという見通しがあることです。実際、厚労省が示す過去の『医療費の動向調査:結果の概要』などによると、(とくに高齢者の)医療費は増え続けていることがわかります(図表3)。

図表3 年度別・医療費に占める年齢別割合

2010年度に高齢者医療費の割合が減った理由は、高齢者の定義が70歳から75歳以上に変更されたためであろうと考えられますが(グラフ作成に当たってはこのあたりの補正をしていません)、それにしてもこれが2024年度に40%を突破するなどしたことは国民に不安を与える要因です。

いわゆる団塊世代が、後期高齢者に突入したからです。

高齢者医療費3割負担の主張が増えてきた

そして、この「後期高齢者医療費が40%突破で金額も過去最高」、といった話題を巡り、これに関しては、その後もXなどSNS空間を眺めていると、後期高齢者医療問題を巡る議論が活発化しているフシがあります。

その中でも多い主張は、「すべての高齢者を一律で3割負担にすべきだ」、といったものでしょう。

もちろん、ここでいう「3割」の根拠とは、「現役と同じ負担割合にすべきだ」、です。

現役世代も基本的に3割は自己負担しているのだから、後期高齢者も(現在は1割負担ですが)これを3割に引き上げるべきだ、とする主張がかなり増えてきており、こうした状況からは、後期高齢者医療費負担が国家財政を食い潰しかねない問題のひとつだと認識され始めていることが示唆されます。

また、一律3割負担にすることで、たとえば「無駄な医療の抑止」につながる、といった考えもあるようです。

「医療費1割負担」というのは、逆にいえば「医療費9割引」、ということを意味しますので、本来ならば1万円の医療をたった1,000円で受けられる、ということです。「自己負担が1,000円ですがおクスリ出しときましょうか?」とお医者さんに言われれば、医療サービスを受ける側としても「ください」、となりかねません。

これが窓口負担3割になるだけで、処方される薬の価格も3倍になるため、安易な無価値医療の受診が抑止され、もって医療費総額を抑えられる、といった狙いもあるようです(※なお、著者自身は医師などの医療専門家ではないため、すべてのクスリを「無価値医療」と決めつけるつもりはありませんが…)。

そして、日本の医療保険制度には上限(キャップ)が存在しないため、こうした無価値医療が野放図な医療費の増大につながっており、結局はそれが現役層の税金や(とくにサラリーマンの)健康保険料などが無制限に増える、といった負担に結実している、というわけです。

だからこそ、一律3割化により高齢者医療費を抑え込むべきだ、といった主張が力を得ているのです。

また、最近だと「一律3割」ではなく、「一律5割」といった主張も出てきていますが、こうした主張のねらいも、おそらくは「高齢者の自己負担割合を引き上げて現役層の負担割合を下げるとともに、無駄な医療そのものを抑止す」、という意味においては、上記の「一律3割」とほぼ同じでしょう。

ではどうすれば良いか

「高すぎる保険料負担」問題に斬り込む必要がある

ただ、あくまでも個人的な問題意識を申し上げるなら、これも普段、当ウェブサイトにて議論している「年金の賦課方式問題」と似たようなものといえるかもしれません。

現在の日本では、年金にしろ、健保にしろ、「賦課方式」といって、現役層が支払った保険料がそのまま高齢層などへの給付に横流しされているという構造があります。これを厚労省は「賦課方式」と呼び変えているのですが、もう少し正確にいえば「ネズミ講方式」とでも呼んだ方が正確です。

要するに、働く人の人口が減ってくれば、より少ない人口でより多くの老人を養わなければならなくなるからです。

これが積立方式であれば、高齢者に対する年金は各高齢者が現役時代に支払った社会保険料・国民年金保険料を運用したファンドから支払われます。いわば、社会全体の高齢者数や勤労者数と基本的には無関係に年金が支給されるのです。

つまり、賦課方式にすることで世代間で著しい負担と受益の不均衡が生じてしまう、というわけです。

少し酷い言い方ですが、サラリーマン(とその雇用者)らは、本来、自分たちが負担する必要がない「高齢者医療」に充てるための部分を上乗せした金額を「健康保険料」と称して奪われてしまっているわけです。

この保険料率は加入する制度やお住まいの地域、年度などにより異なりますが(一例を挙げると、東京都政管健保・令和7年3月分以降の健康保険料の場合、保険料は標準報酬月額の9.91%、標準報酬月額の上限は139万円)、たいていの人は、年収のざっと10%を取られていると考えて良いでしょう。

さすがに年収の10%は強烈です。年収500万円の人は労使合わせて年間で50万円の保険料を負担している計算だからです。

さすがに是認できない負担割合

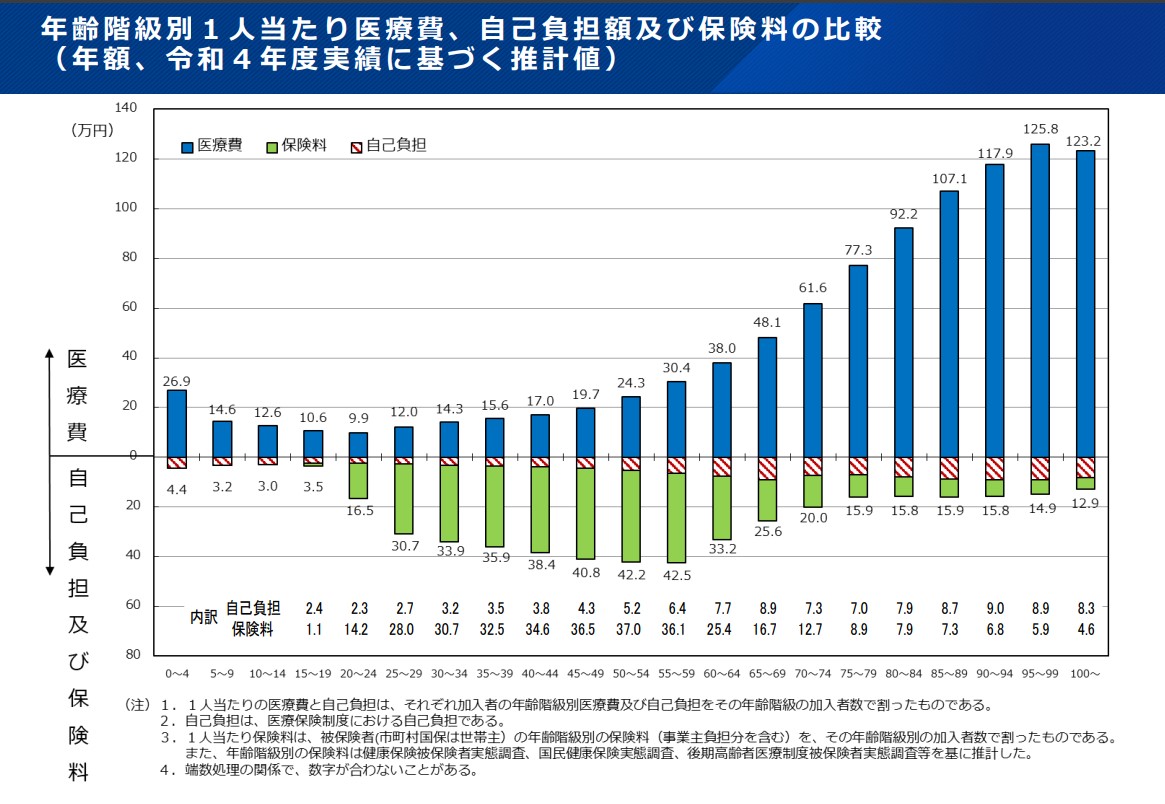

ちなみに厚労省の資料(PDFファイルのP5)による「2022年実績に基づく推計値」によると、医療費の自己負担額は、20~24歳が9.9万円、~29歳が12万円、~34歳が14.3万円…、などとなっており、加齢により医療費は増えるものの、59歳までの層で30.4万円です(図表4)。

図表4 年齢階級別1人当たり医療費、自己負担額及び保険料の比較(2022年度実績による推計)

(【出所】厚労省公表PDFファイルP5)

ただ、この図表3でもわかるとおり、高齢者になるほど年間医療費は増え、80代前半で90万円を、80代後半で100万円を突破します。平均的な医療費がかかるとすれば、75歳以降、99歳まで生きれば、トータルで2602万円。都内でちょっとした不動産物件が買える程度の費用が飛んでいきます。

そして、図表2の割合を使うと、75歳から99歳まで生きた人の医療費2602万円のうち983万円が現役勤労層(とその雇用者)からの保険料で、約1184万円が税金等(国庫、都道府県、市区町村)の負担で支払われ、高齢者の自己負担は260万円、保険料負担は214万円に過ぎません。

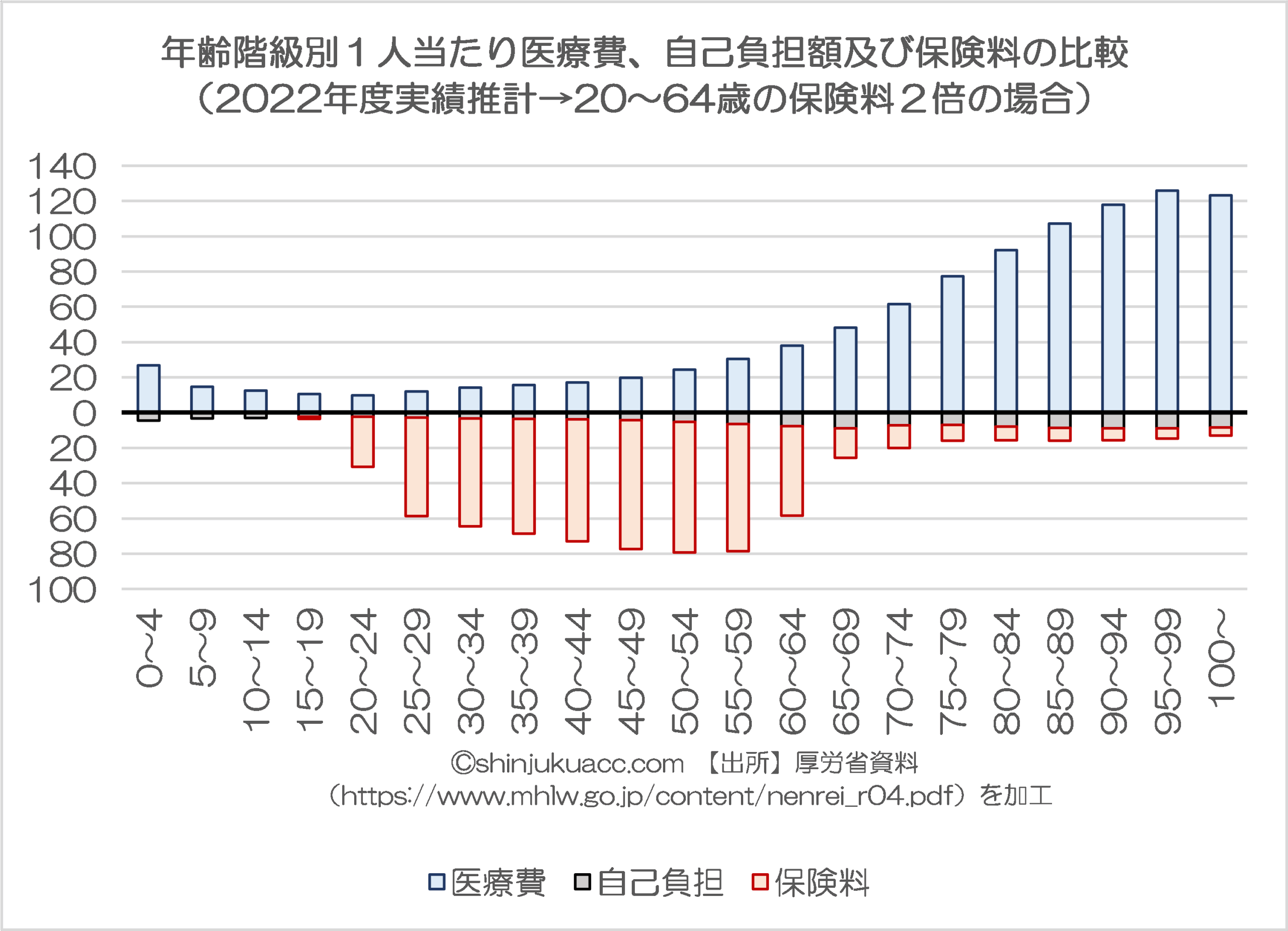

ちなみに図表4は健康保険料については「自己負担分」しか記載されていないため、仮に20~64歳の被保険者がすべて被用者保険だったとしたときの実質負担(雇用主負担を含めた調整)を示すと、図表5がより実態に近い負担額です。

図表5 20~64歳の保険料を2倍にした場合

(【出所】厚労省公表PDFファイルP5の図表をもとに、20~64歳の保険料を2倍)

もちろん、この図表5については、少々誇張されていることに注意が必要です。なぜなら、現役層のすべてが会社員・サラリーマン、というわけではないからです。自営業者(個人事業主)の場合は「保険料の雇用主負担分」という制度がないため、実際の負担額は図表4に近いと考えられます。

ただ、サラリーマンの方であれば、こちらのほうが実態に近く、そして、こうやって図表化してみると、いかにサラリーマン・現役層が高齢層から「搾取」されているかがよくわかります。さすがに現役勤労者(とその雇用者)が赤の他人の医療費(※無価値医療を含む)のために、年間何十万円もの余分な負担をすることは正当化できません。

ではどうする?→「年齢別保険制度」は?

しかも、図表3で前述した通り、この金額は年々、増えています。

厚労省が先月公表した『医療費の動向 令和6年度の状況』によると、2024年度における医療費総額は48兆円で、このうち75歳以上の医療費が19.6兆円、構成割合は40.8%と、どちらも過去最高水準だったことが判明しているのです。

正直なところ、高齢者医療については、少なくとも「9割引」を継続することは不適切ですし、また、一部医療専門家らから指摘されている「無価値医療の保険収載」問題なども、まったく制度改革を行わないことは、もう許されない状況です。

このあたり、「制度を劇的に変更すると、大混乱が生じる」、といった指摘があることは間違いありません。

ただ、「制度を劇的に変えると現在の受益者が困るから、可能な限り、改革を先送りにしよう」、という考え方もまた不適切です。なぜなら現役層の税負担が耐えられないほどに重く、かつ、この制度自体が事実上のネズミ講であり、持続不可能だからです。

個人的には、「あるべき姿」としては、年齢別保険制度が最も現実的だと考えています。

そもそも保険は「保険事故」に備えてみんなで掛け金を拠出しあい、「保険事故」が生じた人(やその遺族など)におカネを渡すという仕組みで、本来は掛け捨て型の性質を持っています(年金などのように貯蓄性の保険もありますが、健康保険の性質は掛け捨て型に近いでしょう)。

「掛け捨て型」の保険に現役層は年収の10%を支払うというのもおかしな話であり、許容できるのはせいぜい年収の2~3%程度で、しかも負担を不透明にする「雇用者半額負担」などの制度も適切ではありません。

現役層の負担は年間20万円程度が受忍限界

実際、年収500万円程度のサラリーマンは、労使含めて約50万円の保険料を支払わされていますが、健康保険料負担が4%程度だったとすれば、年間の保険料は20万円程度に収まり、20~64歳の年間平均医療費(20万円)とほぼ均衡します。

これに加えて年収に応じて保険料率が上昇する仕組みも変です。年収が上がったとしても疾病リスクは上昇しないからです。保険料はあくまでも保険事故の発生可能性に応じて変動するのがスジでしょう。

そこで、現在は標準報酬月額139万円とされている健康保険の最高額を、標準報酬月額40万円程度に抑え込み、給付額も支払った保険料に応じて変動することとすべきです。

なんなら、たとえば支払っている保険料に応じて被保険者の自己負担割合が低くなる、差額ベッド代を給付対象とする、癌保険の機能を付加することができるようにする、といった具合に、本人の選択で健康保険の支払金額を増やして補償を手厚くすることができる、といった仕組みがあっても良いでしょう。

この案だと、低所得者は支払う保険料が低くなる代わりに、いざというときに受けられる補償も低くなってしまい、高額の治療費を必要とする難病にかかると困る、といった事態を懸念する人もいるかもしれません。

もしそうであるならば、最低限の補償が受けられるための健康保険料の「最低額」を設け、その最低水準の健康保険料が支払えない人に対しては、「保険」ではなく「生活保障政策」の範疇で、別途、「税金で」(※ここが重要!)医療費を支援する仕組みに変えるべきではないでしょうか。

現在のような保険から給付するかたちではなく、より負担と給付の関係を明示することが目的です。

年齢別保険制度で独立採算を!

そのうえで、これらは年齢別の保険制度とし、各保険制度は基本的に保険料収入のみで運営させるべきでしょう。

高齢者に対しても同様で、▼年齢に応じて保険料を引き上げるほか、▼高額療養費制度の対象外にする、▼自己負担割合を高める―――などの工夫で、高齢者医療のなかだけで完結させ、医療費が払えない人には「生活保障政策」として、一般会計から税金で医療費を支援する仕組みに変えるべきでしょう。

- 現役層の保険料率は一律4%程度で事業主負担をなくす

- 標準報酬月額の最高額を40万円程度に抑制する

- 低所得者には別途、税金を投じて医療費を支援する

- 健康保険は疾病リスク別(つまり年齢別)に独立採算化する

こうした制度改革が嫌だ、などという意見はXでも広く見られるものですが、経済的に見て持続不可能な制度をいつまでもダラダラ続ける方が、国家にとってはより大きなリスクです。

制度改革のために残された時間は、あまり多くありません。

(著者の見立てではおそらく遅くとも年内に辞任するであろう)石破茂首相の後任の総理大臣には、憲法改正などの重要課題と並び、歳出改革の第一弾として、事実上の聖域と化している高齢者医療問題や年金ネズミ講問題などにも是非とも斬りこんでいただきたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

裏縦貫線 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

年齢別の医療負担というよりも、地域の医療を考えていかないといけない。

東京のように一極集中都市での医療と地方都市の医療は異なると思う。

厚労省は、医療内容を隠している。故に1割負担がいいのか3割負担がいいのかはっきりしない。

例えば、延命治療をしているのはどの都市に多いか判っているはずである。

高額ながん治療薬を使っているのに、健康保険の中で運用しているとか国民は知らされていない。令和2年から6年まで国民保険料はうなぎ昇りになっている。

2年・1.51%、3年・1.95%、4年3.99%、5年・7.34%、6年・11.97%

これは物価指数より上げ幅が高く、厚労省は何の説明もしていない。

故に、厚労省のマクロ数値だけで論議するのは意味がない。

地域ごとの医療費、という点では政府は既にかなり詳細に把握しているのではないでしょうか。

政府の統計、

https://www.e-stat.go.jp/dbview?sid=0003356095

の一人り当たりの医療費を見ると、大体都市部の方が低いのですが、高齢化が進んだ県でも必ずしも高いわけではない場合も多々あります。悪名高いのは高知県ですが、不必要な長期入院が多い為、という様な情報もかつて見た記憶もあります。ただ、私は医療関係者ではありませんので詳細は分かりません。

厚生労働省も本件は十分理解していて、所謂「機を待つ」状況だと思っています。

自分で波を起こすのではなく波に乗る。

官僚として無難な行動だからです。

必要十分条件その1は、民からその様な声が挙がること。ブログ主さまもその一文。

その2は、抵抗勢力たる高齢者層の弱体化。段階世代人口の減少、同時平行で起こる高齢者層依存の既存マスコミメディアや既存政党の弱体化。

あと10年位でしょう。

所得税をあれほど細かく執拗に追跡できるのだから、健康保険も年齢毎どころか個人毎で良いようにも思えます。もっといえば、よりリスクに備えたい人は保険料を多く支払い、万一のときには納付金額に応じて手厚く保障を受け取れれば良い。納付期間でどうこうなどせず、絶対額で評価すれば良い。昔の紙と算盤で管理していた時代では無理だったかもしれませんが、現代なら事務上は問題無いのではないでしょうか。かつての社保庁なんかを見ると超不安ですがマァ。

……要するに「普通の保険にせぇ」でしかありませんね。

セーフティネットとしての扱いは本文に同意です。

僕もそう思います。

自動車の「自賠責と任意保険」みたいな枠組みでよろしいやないの。

最低限の保険は国が胴元で強制加入。

それ以上は、対物無制限でも対人無制限でも加入者がコスパを考えながら任意で加入すればよし。

民間業者が競いあって保険商品を販売し、嘘をついてないかの調査をして支払いに応じれば事足りるような。

ここも、官業の自己肥大ですかね。

年齢層別の人口に偏り(ある年齢層が非常に多く、ある年齢層が少ない)ために、また、非常に多い年齢層の疾病リスクが高いために、保険給付金対象年齢別での給付金額規模が、保険負担金対象年齢別での負担金額規模が不釣り合いという問題への解決策として、年齢別保険制度があるものと受け取りました。

年齢別保険制度でいくのなら、外国人完全別枠保険制度も必要かと思います。

日本の整った医療機関・制度を目当てに、疾病リスクの高い外国人がやってきて、日本国民と同じ保険に加入して、疾病での保険金給付を受けるのなら、特定のグループへの保険給付規模が大きくなるという問題が発生してしまうと思います。

>高齢者医療「9割引問題」は年齢別の独立採算で解決を

以前から感じていた違和感ですが、高齢者医療「9割引問題」という表現は如何なものでしょうか?現役でも「7割引」なんですけどね。せめて医療費「1割負担」、「2割負担」くらいの表現をしてもらえればと思います。

私は80代半ばの年金生活者ですが、認知症になりたくないので毎日相場を睨み、儲かりそうなときは相場に参入し、それなりの稼ぎを得ているので、医療費は現役並みの負担を課されており、高齢者医療「9割引」とは無縁の負担を強いられています。高齢者でも全ての者が9割引の待遇を受けて居るわけでは無いことをご配慮頂ければと思います。

呆け老人さんへ。

後期高齢者医療費1割負担とか言い換えると逆に実態を適切に示せなくなります。ちゃんとブログ記事読みました?老人が衣料を9割引で受けれるようにするために現役層が7兆円負担してるのは異常だと思いますよ?

>高齢者でも全ての者が9割引の待遇を受けて居るわけでは無いことをご配慮頂ければと思います。

配慮ってなんですか?ブログ本文でも減益並み老人の話がちゃんと書かれていますよ?文章読みました?あなた、ここの文章を感情で読んでません?

匿名さま

>後期高齢者医療費1割負担とか言い換えると逆に実態を適切に示せなくなります。ちゃんとブログ記事読みました?老人が衣料を9割引で受けれるようにするために現役層が7兆円負担してるのは異常だと思いますよ?

読みましたがそれがどうかしましましたか?

>老人が衣料を9割引で受けれるようにするために現役層が7兆円負担してるのは異常だと思いますよ?

それは異常な状態を放置している行政側の責任で老人の責任では無いでしょう。それなのにさも「老人が衣料を9割引で受けれる」老人が悪いような印象を受けます。

確かに私も9割引で医療を受けていたときは助かりましたが、「現役層が7兆円負担してる」のは異常と思います。しかし、老人層は収入が少ないから支出も考慮しようとしている制度になっているのですからそこが問題と提起しているわけでは無いでしょうか。

そこを直すべきで「老人が衣料を9割引で受けれる」と書かれるといささか違和感を感じますね。ドウしてもその制度が成立たないなら老人層も現役並みに近づけるしかないのではと思いますが。例えば風邪のような一般的な治療には現役層と同等の料金を取っても殆どの人は払えると思います。ドウしても払えない人は行政が補助するなり何なりして支払者の負担が公平に近くなるようにすべきで、老人層が大幅な利益を得ているわけではないのに、9割引と書かれるとカチンときます。

>配慮ってなんですか?ブログ本文でも減益並み老人の話がちゃんと書かれていますよ?文章読みました?あなた、ここの文章を感情で読んでません?

確かに書かれていますが、表題を見ただけではあまにも老人層がボロ儲けしているような印象を受けうることは事実です。少なくとも表題くらいは平等な印象を受けるように配慮してもらってもよいように思いますが。

貴殿の意見から感じることは老人層が医療保険の構造を壊しているような印象を受けます。確かにその通りでしょうから、「あまりにも費用負担が偏向しているから少しでも平等に近づけるべき」とか言うような表現にして頂ければ老人層の気持ちもスッキリしますが。

意訳「俺のお気持ちを尊重しろ」

やれやれ。

????

反論する意味が無いのでこれ以上書きませんが。

医療費の問題、というのは行きつく所、どこまで保険で負担をするのか、という話もあると思います。歯科の例を考えるとすぐわかると思いますが、虫歯ぐらいならば保険で治せますが、ちょっときれいにとか言い出すと、すべて自由診療になります。で、自由診療を選択すると、お医者さんの方も3倍ぐらいの手間をかけて治療してくれます。それに使う材料も恐らく3倍位しているはずで、お医者さんの手取りも3倍となるのでしょうが、保険がきかないとなると、10割負担ですので、患者の治療費は大体10倍になります。ここまでならば個人の好みの話、となるでしょうが、例えば歳を取って、入れ歯が必要、となった時はどうでしょうか。多分、保険で碌な入れ歯はできないはずです。それでは自由診療で、となるといきなり数十万円になります。入れ歯ではなくインプラントで、となれば更に高くなります。大体、歯一本当たり40万円位でしょうか。もちろん、もっと安い歯医者もありますが、それが良心的といえる訳ではなく、いろいろと裏技を使っての結果の場合もある訳で、ちゃんとした治療を考えている歯医者であれば、40万でも高くないと思います。

歯科の場合は全部インプラント、としてもせいぜい数百万の話なのですが、これが一般の高度医療となったらどうなるででしょうか。下手すれば数千万、数億になります。これを歯科と同様に、保険では認めない、せいぜい数十万の簡単な治療のみ保険適用で、それ以上は自由診療で、とすれば、かなり医療費は制限できるはずです。但し、それを受ける必要があると考えられる場合には、要は完全に”地獄の沙汰も金次第”ということで、そのお金を払える人、そのお金を払ってもらえるような民間保険に入っている人だけが受けられる治療となります。かなりアメリカ的なシステムに近づく訳ですが、さて、どっちが良いのでしょう。

Sky さんも書かれている通り、恐らく厚生官僚は当然気づいているはずです。ただ、そっちに持っていくとなれば、とんでもない政治判断が必要なわけで、それができる政治家が今いるでしょうか。

年齢別の健康保険は「世代内の所得再配分」とも言えます。

『なんで俺が稼いだ金を恵んでやらねばならんのだ』『齢をとったらお手々繋いで仲良くゴールかよ』『同級生に頭を下げて病院代をもらうのは屈辱だ若造に威張り散らして金を差し出させるのが千倍愉快』

次世代にツケを回さない覚悟ができるかどうか。

国の統計で事細かくデータ、動向を確認できるのですが、私の地域では成人病発症率は高く、HbA1cの数値など非常に高い。しかし、あまりに健康指標の数値が悪いと逆に医療費がそこまで嵩まないという逆転現象が起こり、各指標は全国ワーストクラスなのに高額医療の典型とされる人工透析導入率は全国中位くらいです。

これは、おそらく他の疾患、脳血管疾患や心疾患で死亡してしまうことで結果人工透析に至らないということです。

改善すべき状況なのですが、改善するとより医療費が高くなるというジレンマ状態なんですよね。難しい。

この情報を書ける、ということは恐らく地域を支えているお医者さんなんだろうと思います。

>高額医療の典型とされる人工透析導入

なんですね、私の母は多分15年以上透析を受けていたと思います。亡くなる直前はいくつかの大病院を転院しながらそれぞれ大手術を受けて、最終的に亡くなった訳ですが、その時の医療費はそれ程でもなかった記憶があります。まあ、そういうこともあるので新宿会計士さんの様な若手はブチギレルのでしょうが、終末医療に関して、ご意見を頂けると幸いです。

高齢者医療費の3割負担化等、医療費抑制の施策には概ね異論はないのですが、健保の世代分離・独立採算化は難しいのではないかと思います。一人あたりの医療費が高い世代だけを集めれば、当然保険料と給付のバランスはタイトになります。多分大赤字で、黒字になっていたとしたら倫理的な問題も発生してそうな気がします。高齢者健保は税投入なしには成立しないのではないでしょうか。税投入をセーフティネットに限るとしても、そのネットにかかる高齢者が増えるでしょう。

また3割負担化などと違って独立採算化策自体には「直接的な」医療費抑制効果はないと思います。

世代間扶助を税で行うか保険料で行うかの違いにすぎず、結局現役層の負担はそれほど変わらないのではないでしょうか。

また、公的制度の健保が純粋な金融商品でなければならないとも思いません。

医療費や健保運営の無駄省きを追求することは当然の前提ですが、もし、世代別独立採算化を実施してその施策の正味の効果として医療費削減効果が表れるとしたら「姥捨て山」効果くらいしか思いつかないのですが。

年代によって健康維持にかかるコストは変わりますが、人は必ず死に至るので全ての世代で按分する世代間扶助は合理性のある考え方だと思います。

世代間扶助の要素のある健保は、かつて年寄りを敬意を持って家で面倒を看ていた農業社会時代の知恵と社会習慣が制度化されたものだと思っています。国民皆保険としての健保が成立したのが1961年だそうで、その頃に日本の農業人口も半数を切ったと推定されているそうです。社会の変化の中で個人化が進み、世代間扶助の必要性も感じなくなってきているのかも知れませんが、社会習慣や文化、倫理的に失うものも相当あるのだろうなと、そんな気がします。

まあ感情論と定性的議論はおいといて。

「量的評価」によって健保の持続性が維持できない、あるいは医療費抑制策も全てやって万策尽きたとなれば、その先には姥捨て山的健保の世代分離を選択せざるを得なくなる時も来るかも知れません(決まれば受け入れるだけですが)。

でも現時点で持続不可能かどうかは私にはまだわかりません。負担率の限界値は明確な数値設定できるものとも思いません。負担率が出生率に直結している、とするならとっくに限界を超えているとも言えます。その量的評価は私にはよくわかりません。

その時は、世界一の医療アクセス環境なども含め、いろんなものを割り切る時だとも思います。寂しいですね。

>農業社会時代の知恵と社会習慣が制度化されたものだと思っています。

年金は被雇用者の無年金が問題化し(農村は年取っても家族で一緒に暮らす)、健保は被雇用者が健保の恩恵に預かる一方、農村では無保険なので医療格差の問題が生まれた、そんな時代背景があったそうです。