「ネコに小判」≒「官僚に税収」

官僚さん、ガソリン暫定税率廃止と引き換えに増税画策か?

ネコに小判、ブタに真珠、馬耳に念仏、官僚に税金。これらはすべて、無駄なもののたとえです。ガソリンの暫定税率廃止などの議論が深まるなか、一部報道によれば、政府内で新たな税制が検討されているのだそうです。この報道が正しいかどうかはわかりませんが、もしも暫定税率廃止に伴い新税創設をもくろんでいるならば、それは明らかに単なる税の付け替えです。いずれにせよ、官僚には、余計な税金を与えてはなりません。

目次

税高過ぎ問題をえぐる

異常に高い勤労者への税金

「税金は、高いより安い方が良い」。

税金を支払う立場からすれば、よっぽどの奇人変人でない限り、おそらく誰だってそうでしょう。

『【資料編】人件費と年収と手取りの関係に関する図表集』などでも紹介している通り、わが国の勤労者の多くは、事実上、最低でも約3割以上の税を負担させられています。

ここでいう「税負担」、正確にいえば社会保険料が含まれます。

社会保険料は「保険料」と名乗っている通り、いちおう厚生労働省的には、公式には「税金ではない」という建付けですが、実質的には保険ではなく税金です。『年金も健康保険も問題だらけ…リスクに応じた負担を!』などでも述べたとおり、経済的実体としては「保険」の体をなしていないからです。

社会保険料のうちの本人負担分については、たとえば厚年保険料は「年金税」、健康保険料は「医療税」、介護保険料は「介護税」などと呼び変えるべきですし、また、社会保険料のうち会社負担分については、事実上、従業員を雇用することで生じる税負担であるため、「雇用税」などと称すべきでしょう。

社会保険料の実質とは…

- 厚年保険料(本人負担分)→年金税

- 健康保険料(本人負担分)→医療税

- 介護保険料(本人負担分)→介護税

- 雇用保険料(本人負担分)→失業税

- 社会保険料(会社負担分)→雇用税

税社保負担は人件費の3割前後に!

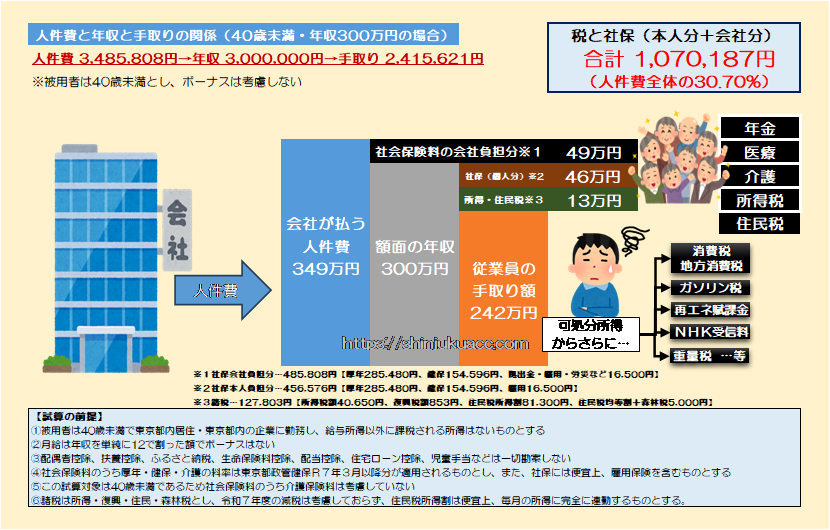

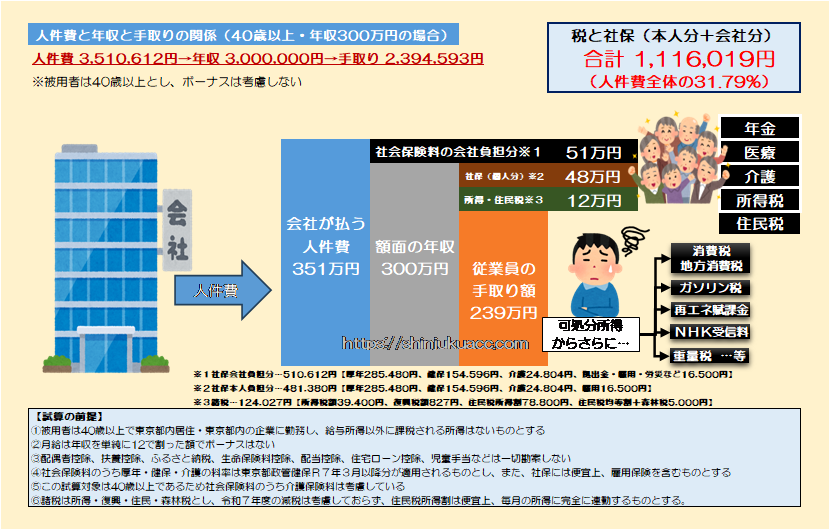

そして、社会保険料を上記の通り「税」として位置付けたならば、会社で雇用されている労働者の人件費と手取りの間には非常に大きな隔たりがあり、年収300万円程度で実質的な税率が30%前後に達することが判明します(図表1)。

図表1-1 人件費と年収と手取りの関係(40歳未満・年収300万円の場合)

図表1-2 人件費と年収と手取りの関係(40歳以上・年収300万円の場合)

図表1が2枚ある理由は、40歳以上と40歳未満で介護保険に加入するかどうかが決まるからです(※ただし、本稿ではボーナスについては考慮していませんが、ボーナスを考慮に入れると同じ年収でも負担が変わってくることがあります。これについては機会があれば別稿にて説明したいと思います)。

【資料】年収100万円刻みで見た関係

いちおう「資料集」として、図表1と同じ計算式を使い、年収100~1200万円について、100万円刻みで人件費と年収と手取りの関係をまとめていますのでご参照ください(図表2)。

図表2-1 人件費と年収と手取りの関係(40歳未満・ボーナス不考慮)

| 人件費 | 年収 | 手取り | 実質負担 |

| 1,164,254円 | 1,000,000円 | 840,560円 | 323,694円(27.80%) |

| 2,318,084円 | 2,000,000円 | 1,655,314円 | 662,770円(28.59%) |

| 3,485,808円 | 3,000,000円 | 2,415,621円 | 1,070,187円(30.70%) |

| 4,636,168円 | 4,000,000円 | 3,184,238円 | 1,451,930円(31.32%) |

| 5,769,176円 | 5,000,000円 | 3,951,087円 | 1,818,089円(31.51%) |

| 6,936,900円 | 6,000,000円 | 4,663,515円 | 2,273,385円(32.77%) |

| 8,104,612円 | 7,000,000円 | 5,356,412円 | 2,748,200円(33.91%) |

| 9,238,112円 | 8,000,000円 | 5,995,761円 | 3,242,351円(35.10%) |

| 10,291,224円 | 9,000,000円 | 6,673,944円 | 3,617,280円(35.15%) |

| 11,350,288円 | 10,000,000円 | 7,332,803円 | 4,017,485円(35.40%) |

| 12,421,256円 | 11,000,000円 | 7,982,734円 | 4,438,522円(35.73%) |

| 13,462,488円 | 12,000,000円 | 8,624,403円 | 4,838,085円(35.94%) |

図表2-2 人件費と年収と手取りの関係(40歳以上・ボーナス不考慮)

| 人件費 | 年収 | 手取り | 実質負担 |

| 1,172,644円 | 1,000,000円 | 832,160円 | 340,484円(29.04%) |

| 2,334,308円 | 2,000,000円 | 1,641,519円 | 692,789円(29.68%) |

| 3,510,612円 | 3,000,000円 | 2,394,593円 | 1,116,019円(31.79%) |

| 4,668,604円 | 4,000,000円 | 3,156,635円 | 1,511,969円(32.39%) |

| 5,808,296円 | 5,000,000円 | 3,919,861円 | 1,888,435円(32.51%) |

| 6,984,600円 | 6,000,000円 | 4,625,314円 | 2,359,286円(33.78%) |

| 8,160,904円 | 7,000,000円 | 5,317,167円 | 2,843,737円(34.85%) |

| 9,302,984円 | 8,000,000円 | 5,950,357円 | 3,352,627円(36.04%) |

| 10,362,780円 | 9,000,000円 | 6,623,998円 | 3,738,782円(36.08%) |

| 11,429,476円 | 10,000,000円 | 7,277,658円 | 4,151,818円(36.33%) |

| 12,509,984円 | 11,000,000円 | 7,921,461円 | 4,588,523円(36.68%) |

| 13,555,980円 | 12,000,000円 | 8,562,050円 | 4,993,930円(36.84%) |

【試算の前提】

- ①被用者は40歳未満で東京都内居住・東京都内の企業に勤務し、給与所得以外に課税される所得はないものとする

- ②月給は年収を単純に12で割った額でボーナスはない

- ③配偶者控除、扶養控除、ふるさと納税、生命保険料控除、配当控除、住宅ローン控除、児童手当などは一切勘案しない

- ④社会保険料のうち厚年・健保・介護の料率は東京都政管健保R7年3月以降分が適用されるものとし、また、社保には便宜上、雇用保険を含むものとする

- ⑤諸税は所得・復興・住民・森林税とし、令和7年度の減税は考慮しておらず、住民税所得割は便宜上、毎月の所得に完全に連動するものとする。

税負担はこれだけではない!

いずれにせよ、異常な額の税負担です。

現役の勤労者は(社会保険料に加入させられているときは)少なくとも人件費の3割前後、下手をすると4割近く、あるいはそれ以上の税負担を余儀なくされており、しかもそれらは「賦課方式」で現在の受給者(多くは高齢者)の年金、医療、介護などに使われてしまいます。

これについては、穴の開いた浴槽に湯水をジャブジャブ注ぎ込んでいるような状態をイメージしていただけるとわかりやすいでしょう。現役層からドッサリと奪い取った税金は、この社会を良くするためにではなく、受益者に対し、過去に払った保険料以上の給付を与えるために浪費されているわけです。

ちなみに以上は社会保険料の議論ですが、問題は、それだけではありません。税と社保をガッツリと取られたあとの残額の可処分所得(従業員の手取り額)からも、税(や「税と名乗らない税」)をガッツリと取られることです。

たとえば消費をすれば消費税・地方消費税を取られます。合計税率は基本10%ですが、(なぜか知りませんが)一定要件を満たした新聞は8%の軽減税率が適用されます。

紙おむつ10%、新聞8%

お尻ふき10%、新聞8%

産着肌着10%、新聞8%

ベビーカ10%、新聞8%

子ども服10%、新聞8%

絵本玩具10%、新聞8%https://t.co/10BbBdwz1d— 新宿会計士 (@shinjukuacc) June 30, 2025

また、税と名乗らぬ税も多く、たとえばNHK受信料は「テレビを設置したら(NHKの番組を視聴するかどうかとは無関係に)支払わなければならない」という意味では、経済的性質としては税金に限りなく近いと言わざるを得ません。

これに加えて再生可能エネルギー賦課金に関しては、電気を使うと取られる税金のようなものですが、各地で環境破壊が問題となっている(そのうえ発電効率が原発などと比べ極端に劣る)太陽光発電施設の乱開発の原因にもなっているなど、正直、その存在意義そのものが疑問です。

官僚に税を与えるな!

高年収には累進課税がガッツリと効いてくる

税に話を戻すと、問題はそれだけではありません。収入が一定以上の水準を超えてくると、今度は所得税の負担がガツンとのしかかってきます。「累進課税」がきつすぎるからです。

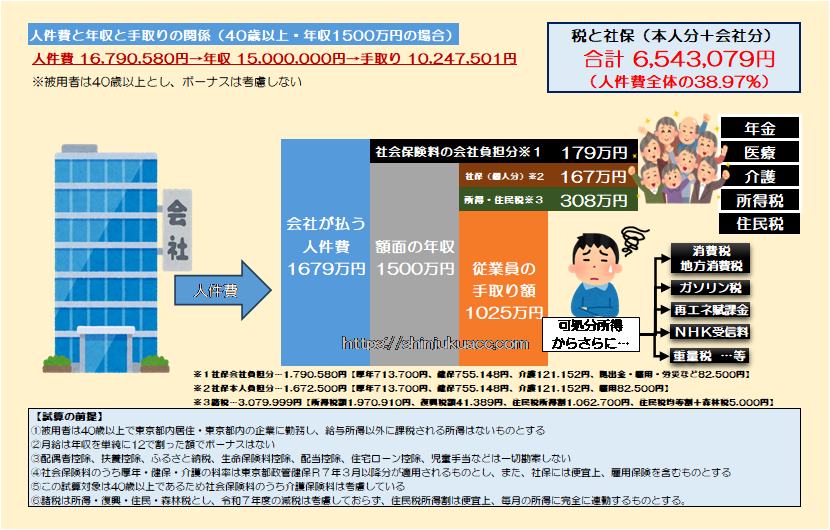

たとえば年収1500万円だと人件費全体の40%弱が公租公課で取られますが(図表3)、それ以上の年収だと稼ぎの半分以上が税金で持って行かれることもある(図表4)のです。

図表3 人件費と年収と手取りの関係(40歳以上・年収1500万円の場合)

図表4 人件費と年収と手取りの関係(40歳以上・ボーナス不考慮)

| 人件費 | 年収 | 手取り | 実質負担 |

| 21,930,884円 | 20,000,000円 | 13,000,610円 | 8,930,274円(40.72%) |

| 32,045,880円 | 30,000,000円 | 18,067,036円 | 13,978,844円(43.62%) |

| 42,160,876円 | 40,000,000円 | 22,956,002円 | 19,204,874円(45.55%) |

| 52,275,884円 | 50,000,000円 | 27,571,736円 | 24,704,148円(47.26%) |

| 62,390,880円 | 60,000,000円 | 31,953,010円 | 30,437,870円(48.79%) |

| 72,505,876円 | 70,000,000円 | 36,334,284円 | 36,171,592円(49.89%) |

| 82,620,884円 | 80,000,000円 | 40,715,545円 | 41,905,339円(50.72%) |

| 92,735,880円 | 90,000,000円 | 45,096,819円 | 47,639,061円(51.37%) |

| 102,850,876円 | 100,000,000円 | 49,478,093円 | 53,372,783円(51.89%) |

(【前提】図表2と同じ)

なんとも強烈ですね。

税金の問題・まとめ

いずれにせよ、著者自身は現在の日本の税制(※社会保険料を含む)について、次のような問題点があると考えています。

- ①シンプルに負担が重すぎ(年収300万円でも実質3割負担)

- ②給付が少なすぎる(例:厚年保険料の回収率は3%弱)

- ③見えない負担が多い(例:社会保険料の雇用主負担分など)

- ④税と名乗らぬ税が多い(例:NHK受信料や再エネ賦課金)

- ⑤税目が多すぎる

シンプルに負担が重すぎるというのは、低所得者であろうが高所得者であろうが、実質的に稼ぎの3割から4割を税・社保などに奪い取られているという点を指しています。上述の通り、可処分所得からさらに消費税や再エネ賦課金、NHK税などを奪い取られるからです。

また、反対給付が少なすぎるというのは、たとえば『【千年安心】の年金に向けて日本は厚生年金を廃止せよ』でも紹介したとおり、厚生年金保険の「報酬比例部分」の場合、支払った保険料の回収率が3%未満であることを指しています(保険料を1万円支払うことで増える将来年金は約300円未満です)。

さらに「見えない負担が多い」、「税と名乗らぬ税が多い」は、上述の「社会保険料の雇用主負担分」がわかりやすいのですが、「知らないところで取られている税目」が非常に多いことでも明らかでしょう。

ただ、究極的には、やはり「税目の多さ」が問題です。

東京23区内の話でいえば、法人を経営していたら、法人税、地方法人税、消費税・地方消費税、源泉所得税(以上国税)、償却資産税、固定資産税、法人住民税、法人事業税(以上都民税)、住民税特別徴収税額(市区町村役場)、社会保険料(日本年金機構)など、さまざまな役所等と関わります。

また、個人の場合も所得税・復興税(国税)、固定資産税(都民税)、住民税(市区町村役場)、国民年金保険料・国民健康保険料(自営業等の場合)など、さまざまな役所等からさまざまな請求書が届きます。

さらに、酒好き・タバコ好きの人は、それぞれ見えないところで酒税やたばこ税などが課せられており、それぞれ消費者の購入価格に転嫁されています。海外旅行好きだと出国1回あたり1,000円が徴収される「出国税」も地味に重い負担です。

ガソリン価格を押し上げる複雑なガソリン税

こうした文脈でいえば、ガソリン価格も複雑です。

1リットル当たりでいえば、揮発油税が24.3円、地方揮発油税が5.2円、さらに悪名高き「暫定税率」が25.1円で、合計すると54.6円がガソリン税として乗っかっている格好ですが、厳密にいえば、これらにそれぞれ消費税・地方消費税(合計10%)の税金がさらに乗っかかります(いわゆる二重課税問題、図表5)。

図表5 ガソリンの二重課税問題(リットルあたり)

| 税目 | 税額 | 消費税等 | 合計 |

| 揮発油税 | 24.3円 | 2.43円 | 26.73円 |

| 地方揮発油税 | 5.2円 | 0.52円 | 5.72円 |

| 暫定税率 | 25.1円 | 2.51円 | 27.61円 |

| 合計 | 54.6円 | 5.46円 | 60.06円 |

(【出所】法令等をもとに計算)

ガソリンの小売価格は補助金により若干下げられているのですが、それでも高止まりしています。

『e燃費』というウェブサイトの『最近1年間のレギュラー価格』というページによると、2025年4月時点で179円だったのが、直近では160円少々に下がっています(おそらくこれは消費税込み表示だと思われます)。

しかし、仮に暫定税率を廃止したら、ガソリン価格は(理論上は)27.61円下がる計算です。

ただ、ごくまれに、こんな反論が来ます。

「俺はクルマなんて持ってないから関係ないよ!」

これは、とんでもない誤解です。

物流コストにもガソリン税などが乗せられているからです。

ガソリン税が減税ないし廃止されたら、その分、物流コストは下がります(ただし、報道等によれば、暫定税率廃止対象の与野党の議論から軽油が除かれているとの情報もあるため、事実だとしたら、物流コストをそこまで劇的に下げることはできないかもしれませんが…)。

それに、もともと暫定税率は道路整備などに使う財源として意図されていたのですが、現在では一般財源化されてしまっており、正直、徴収する大義名分は失われています(所得税の復興税のようなものですね)。

ガソリン減税の代わりに新税創設か?

こうしたなか、朝日新聞が「独自記事」として、こんな内容を報じました。

ガソリン減税の代わりに新税、政府検討 車の利用者から徴収する案

―――2025年8月24日 7時00分付 朝日新聞デジタル日本語版より

1行目が、これです。

「老朽化が進む道路や上下水道などの維持・補修に充てる財源を確保するため、政府は新税の創設に向けた検討に入る」。

事実だとすれば、呆れた内容です。

そもそもわが国の一般会計、税収が多すぎて(≒国民負担が多すぎて)、近年、毎年度のように巨額の剰余金を生じているなかで、暫定税率を廃止する代わりに新たな税を創設するというのは、国民を舐め切った態度です。

- ネコに小判

- ブタに真珠

- 馬耳に念仏

- 官僚に税金

官僚に余計な税金を与えると、国民生活はますます貧しくなりますし、経済成長も止まります。

そもそも多くの官僚はビジネスマンとしての勤務経験もなく、ましてやべつにビジネスを興して成功させたというものでもありません。大学の入試や国家公務員試験など、たかだか数回のペーパーテスト(または口頭試問など)に合格しただけの者たちです。

彼らの多くは、たしかに「受験秀才」かもしれませんが、べつにビジネスマンとして有能とは限らず、ましてや国民から直接選挙で選ばれたわけでもありません。そんな者たちが実質的な権力を持ち、跳梁跋扈すること自体、異常というほかありません。

そして、官僚が異常に大きな実質的権力を握っているという状態は、民主主義国家であるわが国においては正当化されるものではありませんし、こうした官僚機構を言論の力で批判しないだけでなく、言論の力を悪用して官僚機構に加担する一部のオールドメディアも、また、正当性のない存在です。

消えた工作員

もちろん、この「ガソリン暫定税率廃止と引き換えに新税創設」なる報道が、現時点で正しいものであるかどうかはわかりません。

しかし、官僚組織には「暫定」税率といいながらその税金を何十年も放置したことなど、「前科」がいくつもありますので、これについてはあながち「不正確な観測報道」と切って捨てるべきものでもありません。

そして重要なことは、無駄な増税を許さない社会の空気の情勢です。

幸いなことに社会がSNS化するに従い、税、社保負担が重すぎることに気づく国民が増えていることもまた間違いなく、減税に向けた世論がSNS上で自然発生するのも、ある意味では当然のことなのかもしれません。

いずれにせよ、当ウェブサイトでは法令の規定などに基づき、客観的事実として現在の日本における重税ぶりをお伝えするという役割を(ささやかながら)担いたいと思う次第です。

なお、最後にどうでも良い余談です。

最近、当ウェブサイト、あるいはXのアカウントに対し、厚年の報酬比例部分に関する「計算ミス」を指摘するコメントが涌いていたのですが、さすがに導関数を提示するようにしたところ、こうしたコメントが一掃されてしまいました。これらのコメント、いったい何だったのでしょうか?

ま、今となってはわりとどうでも良い話かもしれませんが…。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

名前 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

官僚に徴税権=何とかに刃物

政府と官僚の関係はよくわかってませんが鵜通に考えると官僚が行政サービスへの使い道を決めるのではなく政府が使い道を決めて官僚がやりくりするものじゃないんですかね?

だとすると官僚ばかり責めるのではなく使い道にの意を唱えるべきだと思います。

男女共同参画等あちら界隈のロビー活動等で生まれた施策などを見直すべきではないでしょうか?

官僚が政治家にレクチャーするそうですよ。

日本の政党は独自のシンクタンクを持っていないから。

ありがとうございます。

でもまさか使い道まではレクチャーしないですよね。

昔と違って随分と大きな政府になっていると感じます。

ひょっとして宮沢さんですか?

毎度、ばかばかしいお話を。

新聞社:「我々は、新聞軽減税率を守るために、世論操作をしても、(軽減税率を廃止しけねない)高市総理の誕生を妨害する」

まさか。

実際のところ、定期購読新聞のK減税率って、「しんぶんはとくべつなんだえらいんだすごいんだ」の象徴的意味を除くと、当該業界にどのくらいの恩恵があるのでしょうね。

恩恵ではなく、新聞社内の気分の問題なのかもしれません。

スレ違いですが、(極論ですが)「オールドメディアの世論調査に協力する人は、全員、石破続投支持」、「協力しない人は、全員、石破続投不支持」の場合、世論調査結果では、石破続投支持100%となるのではないでしょうか。

調査に協力する層としない層の意見が同じとは考えにくい、というのは良いご指摘かと思います。

>調査に協力する層としない層の意見が同じとは考えにくい

電話での世論調査に協力するには「知らない電話番号の電話にでる」か、「留守電で相手が世論調査と分かったら電話にでる」必要があります。

ということは、例え高齢者でも、それは特別(?)な人、または特殊(?)な人になります。(その特別な人と、そうでない人との間で、世論調査への回答が違うかどうかは、その質問によります)

ネコさん、ブタさん、ウマさんは、価値そのものがわからないので、そもそもそれらを欲しいと思いません。

官僚は、価値そのものはある程度理解しているが、使い方が超絶ヘタ、あるいは他人からカ○アゲしたものを、自分とお仲間の保身に使っている。

それはひとえに、民間でお金に関する厳しい経験をしたことがないからでしょう。

どちらがより害悪といえるでしょうか。

「政府が」「検討に入る」というのも、例によって根拠不明のマスコミ構文ですね。

俺は考えた!電車が自動運転かつ本数増やせば皆が幸せになるのでないかと。何故なら車を手放し、税負担が減るから。

つ「通行税1割」

「税と名乗らぬ税」の中に、「外国人ファースト、日本人セカンド」的な立法を伴うものがある。

例えば、インバウンドの外国人観光客がホテル等に電話しているが、話が通じない時がある。その時、親切心で「お電話代わりました。」とかすると、違法行為になる可能性がある。

インバウンドの外国人が使う携帯電話は、国際的な認証さえあればOKなのだが、日本人が使う場合は、天下り官僚が巣食う組織が発行するシールやマーク(多分、馬鹿高いと思われる。)がなければ、違法なのだ。

同様の日本人セカンド的な法律は、Wi-Fi、EPIRB等々結構数あるらしい。

参政党は好きではないが、「日本人セカンド」は止めて欲しいという意味で、「日本人ファースト」に賛成だ。

天下り官僚が濡れ手に粟する仕掛けは、省令とか細則等に隠されているので、「立法」という表現は必ずしも適切ではないなぁ。