【速報】サイフを忘れて出かけても「愉快」で済む時代

昭和44年(1969年)以降、現在に至るまで、ほぼ毎週日曜日に全国のお茶の間に「買物しようと街まで出かけたところ、サイフを忘れたことが愉快だ」などとする報告が流され続けている既婚女性がいるそうです。サイフを忘れて何が愉快なのか、という気がしないではありませんが、最近だと案外、サイフを忘れても「愉快」で済む時代が到来しつつあるのかもしれません。スマホにキャッシュレス決済やマイナンバーカードなどを搭載できるようになりつつあるからです。

目次

【速報】サイフを忘れて愉快!?

買物しようと街まで出かけたが…

日本人の多くが知っている「とある著名な人物」(既婚女性)は、買い物しようと街まで出かけたが、サイフを忘れてしまったそうなのですが、そのことが原因で昭和44年(1969年)以降、ほぼ毎週のように全国のお茶の間に「愉快だ」と報告され続けていることでも知られています。

この点、たしかに昭和時代は繁華街に出かけ、サイフを忘れてしまうと、困ったことになりました。

ほとんど買い物もなにもできないからです。

『セゾンカード』ウェブサイトの『クレジットカードの歴史を紹介!日本ではいつから普及したの?』というページによると、クレジットカードが世界で最初に登場したのは1950年代の米国だそうであり、日本では1961年にJCBと日本ダイナースクラブがほぼ同時期に汎用型クレジットカードを発行したのだとか。

ただ、1960年代といえばまだまだクレジットカードを持っていない人の方が多かったでしょうし、もし持っていたとしてもクレジットカードが使える店は現在より遥かに少なかったはずですし、加えて日本では小切手というものが一般的なものではありませんでした(小切手に関しては現在でもそうです)。

サイフを忘れて「愉快になる」のはいかがなものか

さらに、1960年代だとまだATMやキャッシュカードもほとんど存在していなかったはずですので、「買物しようと街まで出かけたのにサイフを忘れる」という失態を犯した場合、その時点でもう何もできない、ということになってしまいます。

したがって、「買物しようと思って街まで出かけたところ、サイフを忘れてしまったこと」が「愉快だ」といわれても、個人的には正直、困惑する限りではあります。

余談ですが、この人物は既婚で東京都世田谷区にお住まいなのだそうですが、買い物をするために街まで出かけておきながらサイフを忘れて愉快になるだけではありません。

お魚加えた銅鑼猫をはだしで追いかけたり、子供を集めて広場で草野球をしたり、お料理片手にお洗濯をしたりするオッチョコチョイな忘れんぼだそうですので、練馬区にお住いの特定意志薄弱児童と同様、受診すれば何らかの診断名がつく可能性はあるといえるでしょう。

最新キャッシュレス動向

サイフを持たずに外出して大丈夫か?

ところが、1960年代ならいざしらず、正直、昨今の世の中では、サイフを持たずに街に出かけても、さほど困らない状況が生じつつあります。かくいう著者自身が最近、サイフを忘れて(あるいはサイフを持たずに)外出することが増えていたりもします。

著者自身も正直、この世田谷区の既婚女性や練馬区の特定意志薄弱児童と同様に、かなりそそっかしく、かなり注意散漫だったりしますし、(信じられない話かもしれませんが)サイフをなくすことも多いため、もともと必要最低限の現金しか持ち歩かないように気を付けてきたつもりです。

こうしたなかで気づくのが、「サイフを持ち歩かないでもなんとかなる」という状況が、ここ数年で、急速に生じてきたことです。日本は伝統的にキャッシュレス決済の割合が低いとされてきましたが、これが近年、かなり上昇しているのです。

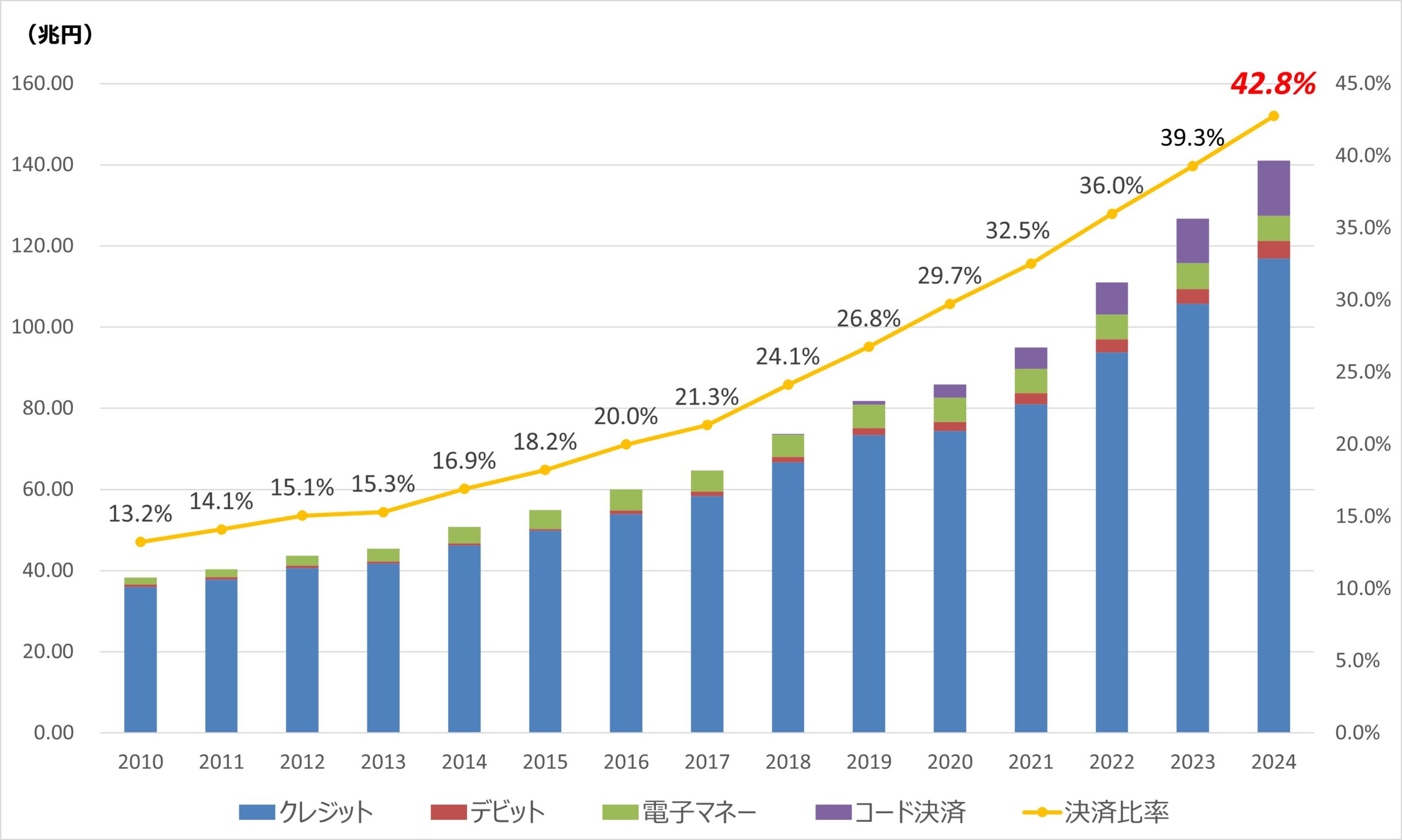

たとえば経産省の『2024年のキャッシュレス決済比率を算出しました』によると、2010年のキャッシュレス割合は13.2%でしたが、2022年に36.0%、23年に39.3%、24年に42.8%、と、順調に上昇しているとされています(図表)。

図表 我が国のキャッシュレス決済額及び比率の推移(2024年)

(【出所】経済産業省『2024年のキャッシュレス決済比率を算出しました』)

日本のキャッシュレス割合の低さは紙幣への信頼の裏返し

ただ、それでも諸外国と比べるとまだまだ低く、一般社団法人キャッシュレス推進協議会『2022年の世界主要国におけるキャッシュレス決済比率を算出しました』によると、この2022年の36.0%という数値は、諸外国と比べてまだまだ低いという印象を持ちます。

たとえば2022年時点では韓国が99.0%、中国が83.5%、豪州が75.9%で、日本はこれらの国に遠く及びません。

世界主要国におけるキャッシュレス決済比率(2022年)

- 韓国…99.0%

- 中国…83.5%

- 豪州…75.9%

- 英国…64.2%

- 米国…56.4%

- 日本…36.0%

(【出所】一般社団法人キャッシュレス推進協議会『2022年の世界主要国におけるキャッシュレス決済比率を算出しました』より一部の国を抜粋)

もっとも、同データによると米国が56.4%と意外と低く、また、イタリアが33.4%、ドイツが23.9%など、日本よりもキャッシュレス決済比率が低い国もあります。

米国の場合は小切手社会であるとされ、案外「ペーパーレス化」が進んでいないことで知られていますが、日本では「金融先進国」というイメージを持たれがちなドイツでキャッシュレス決済が進んでいないというのは興味深い点です。

なお、中国のキャッシュレス決済比率が高い理由は、(著者自身の私見ですが)ATMからニセ札が出てくる程度に紙幣自体の信頼性が極めて低いからではないでしょうか(これについては『紙幣が信頼できない理不尽な中国』や『中国貨幣経済「ニセ札横行と電子決済のガラパゴス化」』などもご参照ください)。

キャッシュレス決済が使えるシーン

ただ、統計上ではキャッシュレス比率は4割強に過ぎませんが、それと同時に日本ではキャッシュレス決済が徐々に浸透していることは間違いなく、少なくとも東京都内の某所の場合は、たしかにおカネをほとんど持たないで買い物ができるようになりました。

これにはユーザー側、店舗側双方の要因があるでしょう。

まず、店舗側については、キャッシュレス決済を受け入れるケースがかなり増えてきました。

主要コンビニエンスチェーン店、主要スーパーマーケットではたいていの場合、キャッシュレス決済(クレジットカード、交通系ICカード、QRコード決済など)が使用できますし、最近だと個人経営の飲食店などでもキャッシュレス決済が使えるようになりつつあります。

(※ただし、余談ですが、キャッシュレス決済は手数料が高いようですので、著者自身は個人経営の飲食店などを利用する場合、よほど高額でない限りはできるだけ現金でお支払するようにしていたりします。)

実際に著者自身が使用した現金をカウントしてみると、キャッシュレス対応していない店舗・施設を利用した場合や冠婚葬祭の関連で支出した場合などに限られています。

公共交通機関(JR、地下鉄、私鉄)を利用したら交通系ICカード。

タクシーを利用した場合は交通系ICカードかクレジットカード。

新幹線を利用したらクレジットカード決済のうえモバイルSUICAにて乗車。

飛行機を利用したらクレジットカード決済のうえスマホにて搭乗。

高速道路を利用したらETCカードで自動引き落とし。

ファミレスやファーストフードは交通系ICカードかアプリ紐づけのクレジットカード決済。

スーパーやコンビニの買い物も当たり前のようにキャッシュレス決済。

電子マネーに対応していない某回転ずしチェーン店の場合もクレジットカード決済などが可能。

実際のところ、現金を使うシーンは年々減っており、日常ではそれこそ近所の昔ながらの味が良く値段も安い個人経営の弁当屋やたまに行く銭湯、なぜかやたらと激安な飲料自販機くらいしかありません。

ユーザー側の利便性

一方で、ユーザー側にもキャッシュレス決済はさまざまな恩恵があります。

ためしに10年前、20年前の家計簿データを引っ張り出して確認してみたところ、キャッシュレス決済といえばクレジットカードか銀行振込くらいしかありませんでした。交通系ICカードなどをやたらと使うようになったのは、本当にこの3~5年くらいの変化です。

また、コード決済もずいぶんと普及しているようであり(※著者自身はあまり使っていません)、街中でもこれらのペイアプリを利用している人を頻繁に見かけます。キャッシュレス決済の場合、使った金額に応じてポイント還元がもらえるというケースも多く、こうした特典もキャッシュレス促進に役立っているのかもしれません。

しかも、スマートフォンだと、最近の多くの機種でこれらのキャッシュレス決済を搭載することができますし、そのうえ多くの場合、日付・金額などの使用履歴も簡単に確認することもでき、csvファイルで出力もできるなど、本当に利便性が高いです。

家計簿を記録するときも、エクセルでうまく関数などを組んでおけば、貸方側については自動で仕訳が入りますし、個人事業を営んでいる人も領収書を取っておけば、あとから事業経費だけフラグを立てて集計することもできるでしょう。

スマホ搭載という時代

現金と比べ安全性は非常に高い

これが現金だと、なかなかそういうわけにはいきません。

「あれ?何におカネを使ったんだっけ?」、と頭を悩ませることが多いからです。

家計簿を作っている人ならば、前回の家計簿作成時に数えたサイフの現金と、現時点の現金を比べ、家計簿に記録した貸方の総額から導き出される計算上の現金残高に差異(違算)が生じた、という経験をしたことがあるはずです。

たいていの場合は記憶違いで自販機で飲料水を買ったのを記録するのを忘れている、といったケースが多いのですが、なかには数千円、数万円レベルで差額が生じることもあるかもしれません。会社員の方なら、部下と飲みに行って酔っぱらい、気前よく数万円をサイフから出してしまったという経験をした人もいるでしょう。

あるいはごくまれに、日本の都市部でもサイフをすられる、という犯罪被害に遭うこともあるようです。

そういえば、某ボードゲームだと「スリの銀次」さんがあなたのサイフから最大1兆円程度を盗んでいくこともあるそうですが、現金を1兆円持ち歩いているという人はどうか気を付けていただきたいと思います。

このように考えたら、現金と比べ、キャッシュレス決済は一般に安全性が高いといえます。紛失しても届け出ることでその時点の残高が補償されますし(※電子マネーは記名式の場合などに限られ、しかも手数料などがかかることもあります)、直ちに利用停止を申し立てれば不正利用される可能性も減るからです。

キャッシュレスの課題

もちろん、キャッシュレス決済特有のリスクもあります。

クレジットカードの不正利用被害(たとえばスキミングなど)は各所で頻繁に報告されていますし、コード決済の場合は支払い用のQRコードを表示させたままレジに並んでいたところ、他人にその画面を盗撮され、そのコードを使って不正決済されてしまうなどの被害もあるようです。

まさに、新手の犯罪ですね。

また、とくにわが国にはキャッシュレスの規格が乱立しているという問題もあります。

たとえば著者自身が好んで使用するのは交通系電子マネーですが、電子マネーにはほかにもEdyやiD、QUICKPayなどの規格があるようですし、コード決済(PayPayや楽天Payなど)、クレジットカード(スワイプ式だけでなくタッチ式など)もあります。

近所のコンビニエンスストアに行くと、利用可能なキャッシュレス決済の一覧が表示されているのですが、たとえばローソンのケースだとバーコードだけで20種類近くの規格があり、電子マネーは交通系が9種類、それ以外も7種類表示されています。

コンビニの店員さんも、大変ですね。

いずれにせよ、ユーザーの立場、店員さんの立場などからすれば、「もう少し規格を統一してほしい」と思うのが自然な発想ではないでしょうか。

最大の強みはスマホ搭載では?

もっとも、こうした注意点はあるにせよ、一般にキャッシュレス決済は物理的な「現金」(紙や金属)を持ち歩くわけではなく、多くの場合は一定の暗号化された情報を持ち歩いているだけであり、こうした「決済用の情報」の搭載という意味では、スマートフォンには大きな強みがあります。

これに加えて最近のスマートフォンには、さまざまな情報も搭載できるようになりました。

そのなかのひとつに、マイナンバーカードがあります。

マイナンバーカードはすでに2023年5月以降、Android端末への搭載が可能となっているのですが、今年6月からはiPhoneにも搭載できるようになりました。

また、すでにマイナンバーカードの保険証としての利用(マイナ保険証)が実現していますが、厚生労働省の『9月からマイナ保険証がスマホでも使えます』というパンフレットによれば、マイナンバーカードを登録したスマホを一部医療機関で保険証として利用可能になるそうです。

ということは、今後は医療機関を受診する際も、スマートフォンをピッとかざせば保険証を提示したことになりますし、そのうち一部医療機関は診察券を電子化し、スマホアプリで確認する方法にシフトしていく可能性もありますので、そうなるとサイフは本格的に不要になります。

食事も買い物もキャッシュレス決済ができるうえに、これらのキャッシュレス決済は多くの場合がスマホ上で完結します。最近だと一部医療機関もキャッシュレス決済に対応し始めているそうですので、その気になれば、「病院に行った後で食事に行って買物して帰る」という動作にサイフは要らないのです。

サイフレスにもまだ少し課題が残る

この点、少しだけ残念な話題があるとしたら、運転免許証かもしれません。

今年3月に運転免許証のマイナンバーカードとの一体化(マイナ免許証)の制度も始まりましたが、残念ながらマイナ免許証を持っていたとしても、(現在のところは)スマホを運転免許証として使うことはできないのです。運転する場合、依然として運転免許証かマイナ免許証のどちらかが必要です。

これも将来的には、マイナ免許証も含めてスマホ搭載が可能になることを期待したいものです。

いずれにせよ、現在はクレジットカードや電子マネー、さらにはマイナンバーカード(≒健康保険証)などをスマホに搭載できますが、その反面、完全にサイフなしにすることは難しいでしょう。

やはり、キャッシュレス決済が使えない場面もあるため、少額の紙幣やコインは必要ですし、かかりつけ医療機関の診察券であったり、自動車を運転する人ならば運転免許証(または免許証と一体化したマイナンバーカード)であったり、といったモノを持ち歩く必要はあるからです。

銀行キャッシュカードもカードレス時代に!?

これに加えて悩ましいのは銀行のキャッシュカードですが、じつは、最近だと一部金融機関でキャッシュカードがなくてもスマートフォン、あるいは顔認証(!)で、ATM取引ができるようになってきたようなのです。

「サイフを持ち歩かなくてもATMからおカネが引き出せる」というのは、なかなかに便利です(※ただし、サイフがないため引き出したおカネをどこにしまうかは悩ましいところですが…)。

ますます、サイフが不要な世の中が実現しそうです。

ただし、そうなってくると、今度は大災害などで都市部で電力が使えなくなった場合にはどうするのか、といった問題はあるでしょう。

いちおう、著者自身は非常時のために、自宅と職場に千円札や百円玉などを封筒や瓶に入れて備蓄しているのですが、これらの備蓄を使用することがないことを願いたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

どみそ へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

最近自販機の下をこうやっても小銭がみつかりゃしないんだから。

こゆうざw

VISA、マスターカードの ご気分に合わないと カード決済利用停止とされる通販サイトが存在する。欧米流の日本への押し付け。

自由な取引の監視、検閲にみえる。

JCBもっとがんばれよ。

銀行発行のデビットカードの ほとんどが ビサかマスターカードばかりだ。日本のモラルに合う日本の決済体系の構築を急いでほしい。

顔認証による本人確認で商行為を行うのは技術的には可能になっているようです。後は、顔認証で儲かるとユーザー企業が判断できるかどうか。顔認証でPCが開くとかは便利ですね。最近では、画像間のピクセルベースで、かつ非線形でのマッチングが出来るので、街の監視カメラに映れば、誰が通ったかはすぐに判る時代になりそうです。警察が採用しているかどうかは不明ですが、日本の技術です。スーパーの監視カメラで各個人の行動がすべて把握され、個人別にマーケされる時代になりそうです。商品ごとの割引も顔パスになります。

ところで、キャシュレスということで、80兆円アメリカに贈与すると本当に約束したようですね。日本がキャシュレスになり、日本での投資がマイナスになりそうです。百歩譲って、アメリカに日本のサプライチェーンを作るというのは良いのですが、利益の90%をアメリカが取るということを赤沢さんも否定していないですね。この80兆円については、合意文書が必要でしょう。自民党どうするの。

トランプの指示で最先端のバイオや半導体、人材育成に80兆円を使われてしまい、実績が出なかったということで破産されてしまうと日本は丸損に。アメリカに残るのは、80兆円で教育された優秀な人材。破産後にアメリカだけでベンチャー立ち上げ。こんなシナリオも考えられます。

>キャッシュレス決済は手数料が高いようですので、著者自身は個人経営の飲食店などを利用する場合、よほど高額でない限りはできるだけ現金でお支払するようにしていたりします。

*多大なご配慮を賜りまして、感涙に存じます。

・・・・・

お客様にタバコをクレジットで1カートン(税込¥6000)ご購入いただいたとき、

店の儲け(概算)=550(粗利)-180(手数料)-40(販促費→おまけライター)

う~ん!「正味利益率6%」って何やってるんだろー・・なんですよね。

・・・・・

中国でキャッシュレス比が高いのは紙幣への信任が低いからなんですね。

韓国でキャッシュレス比が高いのは「ノージャパンの一環」・・なんてね。

(韓国紙幣は日本製)

砂上の楼閣

多くのステークホルダーの協力の下、職業的社会的責任感でバグの発生を針の穴を通すよう困難な作業にて未然防止し、また、縁の下のインフラは不断の努力でその機能を維持する。

この様な複雑なシステムに社会経済基盤運用を依存する事には技術者のひとりとしては危うさを感じずにはいられなせん。

そのシステム開発維持運用に関わる方々を以てしても、自分ひとりで目配せできる部分などたかが知れていて、殆どの部分は他人任せ、ブラックボックスになってしまう。そういうものだからです。

ひとりの人間が第一線で働けるのは精々40年間、その時会得し経験できる知識や経験は絶対的に時間で律速されます。

それに対して現在の巨大化したシステムの全容はあまりにも大きい。

このギャップが有る限り、巨大システムには潜在的に大きいリスクが潜んでいると考えなければならないでしょう。

AIという人間の寿命を超越した存在の出現により、ひょっとしたらその律速をクリアできる可能性が出てきました。

しかし現時点に於いては、常にシステム停止のリスクに備えローテクの仕組みの維持が重要であると思っています。

あと一つ。

そもそもスマホ決済に代表されるような決済システムの仕組みは事業者側の要望である「顧客情報を全て把握しそれを利用し尽くすことを以て自身の収益につなげる」というモチベーションの下で構築されていきました。

自身の収益につながらない事にはあまり投資する意欲は湧かないでしょう。

リスク回避の為の高信頼性システムへの改善もその一部でしょう。

この辺のところも意識しておく必要があるでしょう。

投票でもスマホを持参して、一票。

まず初めに再総裁選をスマホで如何でしょうか。

記名式ですと禍根を残すと心配されていますが、それは負けなければOK。

やはり、戦勝国(側)につけばよろしいかと。

中国や韓国では電子インボイス方式の増値税や付加価値税が義務化されてるのでキャッシュレスが進んでいるとか聞いたのだが、どうなんでしょう?

> たしかに昭和時代は繁華街に出かけ、サイフを忘れてしまうと、困ったことになりました。

> ほとんど買い物もなにもできないからです。

そうかなぁ。殆ど空の財布でブラブラしてましたが、余り困った覚えがない。

昔は、ツケがありましたから、食物屋でも呑み屋でも困らない。

酒屋でビール頼めば、家の冷蔵庫の中まで配達してくれた。

地方の超ローカルな交通機関の定期は、全線とか区間内有効だった。

今じゃ、職場(学校)と家の間しか乗れないから、途中下車で繁華街に行けたら良いが、1駅先に繁華街があったら使えない。

> キャッシュレス決済は手数料が高いようですので、著者自身は個人経営の飲食店などを利用する場合、よほど高額でない限りはできるだけ現金でお支払するようにしていたりします。

我国においてだけ手数料の高い決済は、日本がカモにされている感じがして、敬遠してます。

また、買物を担いで帰る事に拘っていないので、店員の説明を受け、型番と金額と振込先をメモ書きしてもらって帰ります。店の口座に振込んだら、製造元から送ってくれます。最近の店は、極端に在庫圧縮している、展示品1+在庫若干or0といった店が少なくない。展示品も実機とは限らない、モックの事もある。従って、持帰るのは店にとって有難迷惑。製造元から送ってもらえば、店は伝票のやりとりだけで済み、梱包・発送等の手間から解放されるし、消費者も長期在庫品を掴まされるリスクが無いし、荷物を増やさずにブラブラできる。製造元はエンドユーザ情報を一早く得る事ができ、三方得だ。

>そうかなぁ。殆ど空の財布でブラブラしてましたが、余り困った覚えがない。

個人の感想でした。

キャッシュレスは、記録がキチンと残るから確定申告する人や税務署には楽チンなのかも。

確定申告しない源泉徴収サラリーマンには、なんだか気が進みません。

お年玉などの世帯雑収入を律儀に積み上げて行くと、上の累進税率に近付くから。

現実には税務署が一般人にそういう運用をキリキリやらないから「まイッカ」くらいですが、気分のよいものではありません。

なので現金で雑収入があると、入金してキャッシュレスすると記録がキチンと残るから、現金のまま日々のコンビニなどで使いきり。

キャッシュレスが過度(と思われる)に浸透してる社会!てのは、個人的にはウソ見栄はったりの類だと思いますね。

あの人たちは、袖の下大好き。

統計に出ない出さないだけだろう。

「すべての取引を当局に把握できるように行ってます」

とか冗談はヨシコさん。

それが証拠?に、みんなが脱サラを目指してますよね。源泉徴収されてるうちは人生なんにもおいしくない!からかと。

高速WEBの普及度などでウソ見栄はったり、先進国をアピールしたい不純な人たちだから、

「はいはい」

と聞き流しておけばよい話みたいな。

鞄を持たずに出かける時はスマホのみ。

財布とスマホどちらを忘れてより困ることが多いのはスマホ。逆に現金はほとんど使う場所がない。

とはいえスマホ依存は落として故障した時困りそう。代替手段として財布も欠かせない。

その話を知り合いにしたらスマートウォッチがあるから平気とのこと。