減税必要性の挙証責任を転換せよ

法人税の交際費損金不算入、所得税の年少扶養控除、消費税の非課税品目の少なさや新聞への軽減税率、社会保険料の負担と給付のアンバランスなどは、すべて是正が必要です。ただ、税制をめぐる議論も、挙証責任の転換が必要です。減税を求める側がその税を減税する必要性を証明するのではなく、減税したくない側に、その税目の必要性を証明させるのです。結果、必要性が証明できない税目についてはすべて廃止すべきではないでしょうか。

目次

挙証責任の転換とは?

公認会計士業界に身を置いていると、ときどき耳にする考え方が、「挙証責任(きょしょうせきにん)の転換」という論点です。

株式投資をやっている人ならご存じかもしれませんが、企業が公表する財務諸表は公認会計士/監査法人が会計監査を行っており、いわば、監査人が「この財務諸表は適正だ」とハンコを押すことで、私たち投資家は安心してその企業の決算書を信頼して株式の売買ができる、というかたちです。

ただ、このハンコがウソだったらどうでしょうか?

じつは企業が粉飾決算をしていて、さして儲かってもいないのに儲かっているかのごとき決算書を公表していたとして、その会社の株式を高値掴みしたら、投資家は大損をしてしまうかもしれません。

そこで、現在の法令では、挙証責任の転換がはかられています。金融商品取引法第21条第2項第2号などの規定によれば、虚偽の監査証明を出した場合には、それについて「故意又は過失がなかったこと」を公認会計士/監査法人側が立証しなければ責任を負わされます。

本来の民法の規定では、「ウソの決算書に適正意見を出した公認会計士/監査法人に責任がある」と思っても、それを投資家の側が証明しなければならないのですが、金融商品取引法ではこの例外として、逆に監査を担当した公認会計士/監査法人が「自分たちに責任はない」と立証しなければならないのです。

これは、公認会計士/監査法人が監査の専門家であり、一般社会から「専門家」としての期待を背負っている以上、ある意味では当たり前の規定です。

そして、プロフェッショナルが「自分の仕事に過失がないと証明できないときには責任を負う」という考え方は、製造物責任法(いわゆるPL法)などにもみられるものです(『新聞・テレビの虚報に対しては「情報版PL法」が必要』等参照)。

なぜか知りませんが、官僚業界、あるいは新聞・テレビなどのオールドメディア業界には、この挙証責任の転換が適用されていないのは大きな問題ではないかと思う次第です。

現在のわが国の税制の問題点

耐えられないほどの税負担

さて、普段から当ウェブサイトにて説明している通り、現在、現役層は耐えられないほどの税・社会保険料負担に苦しんでいます。

わが国の税制・社会保障制度は、複雑です。

サラリーマンか自営業か、あるいは年齢が40歳以上か40歳未満か、ボーナスはあるのか、などによって、同じ年収でも負担する公租公課の額が大きく変わってきたりするのですが、わかりやすい事例として、たとえばこんな事例を考えておきましょう。

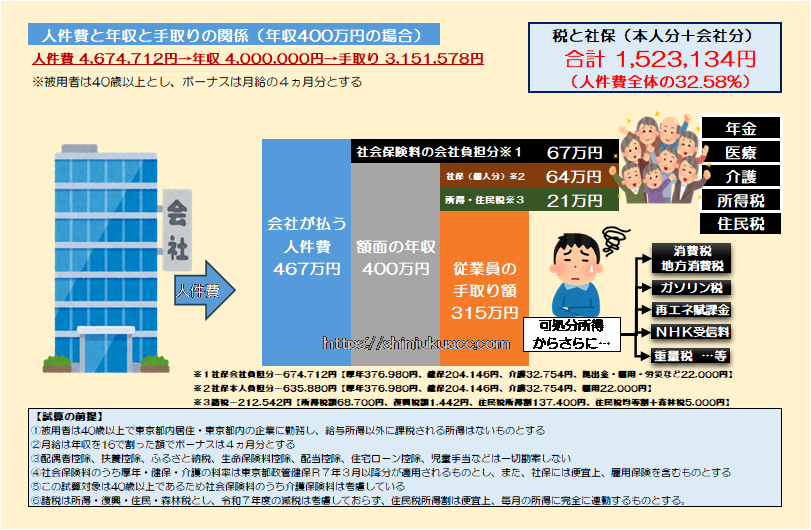

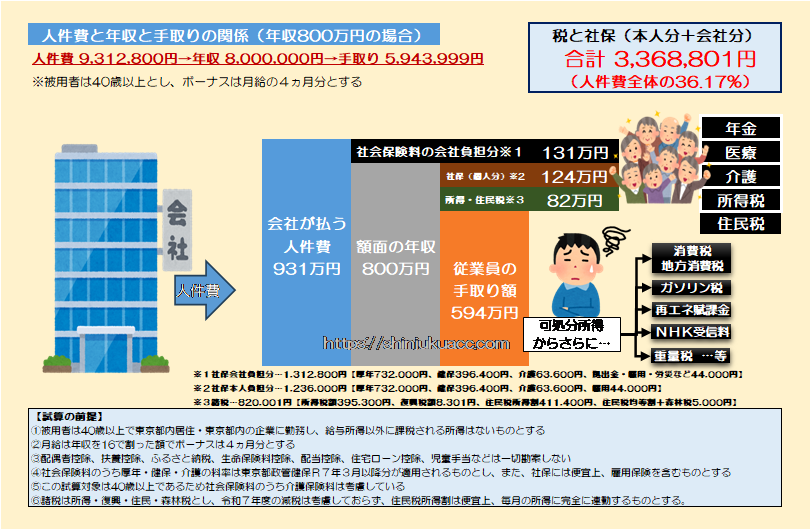

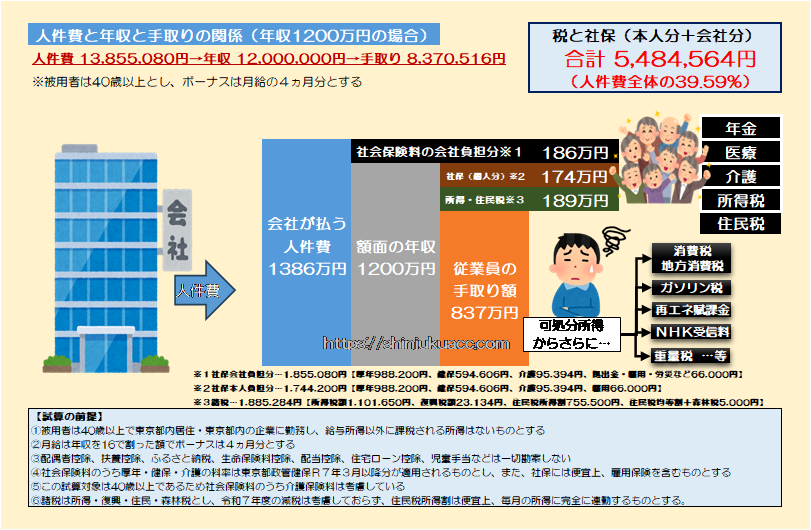

「40歳以上・民間企業勤務・年間のボーナスは月給4ヵ月分・扶養控除等なし」

この場合、年収400万円、800万円、1200万円という3つのパターンについて、年収や手取りの関係を計算したものが、次の図表1です。

図表1-1 人件費と年収と手取りの関係(年収400万円の場合)

図表1-2 人件費と年収と手取りの関係(年収800万円の場合)

図表1-3 人件費と年収と手取りの関係(年収1200万円の場合)

(※なお、図表1に示したのと似たような図表を、『【資料編】人件費と年収と手取りの関係に関する図表集』でも掲載したのですが、これについては本稿に示した図表と金額が違っています。これは計算を間違っているわけではなく、前提条件(ボーナスが出る、出ないなど)が異なっているからですので、ご了承ください。)

人件費と年収と手取りの関係

どの図表でもわかるとおり、年収と手取りはイコールではありませんが、それだけではありません。

会社があなたのために支払った「人件費」と、あなたが受け取る「年収」(いわゆる「額面」)、そしてあなたの手元に残る「手取り」の間に、非常に大きな差があることがわかります。

人件費は会社があなたに支払う給与に社会保険料の雇用主負担分を足した概念で、これは従業員からはまったく見えない会社の費用負担ですが、会社側から見れば「あなたを雇うことで負担しなければならないコスト」でもあるため、企業会計上も人件費にカウントされるべきものです。

まとめておくと、こんな具合です(図表2)。

図表2 人件費と年収と手取りの関係(40歳以上・ボーナス4ヵ月分)

| 人件費 | 年収 | 手取り | 実質負担 |

| 1,089,673円 | 1,000,000円 | 912,227円 | 177,446円(16.28%) |

| 2,330,042円 | 2,000,000円 | 1,645,085円 | 684,957円(29.40%) |

| 3,496,887円 | 3,000,000円 | 2,405,891円 | 1,090,996円(31.20%) |

| 4,674,712円 | 4,000,000円 | 3,151,578円 | 1,523,134円(32.58%) |

| 5,834,237円 | 5,000,000円 | 3,899,585円 | 1,934,652円(33.16%) |

| 6,993,762円 | 6,000,000円 | 4,618,187円 | 2,375,575円(33.97%) |

| 8,153,287円 | 7,000,000円 | 5,322,182円 | 2,831,105円(34.72%) |

| 9,312,800円 | 8,000,000円 | 5,943,999円 | 3,368,801円(36.17%) |

| 10,472,325円 | 9,000,000円 | 6,550,910円 | 3,921,415円(37.45%) |

| 11,631,850円 | 10,000,000円 | 7,142,307円 | 4,489,543円(38.60%) |

| 12,757,139円 | 11,000,000円 | 7,756,618円 | 5,000,521円(39.20%) |

| 13,855,080円 | 12,000,000円 | 8,370,516円 | 5,484,564円(39.59%) |

【試算の前提】

- ①被用者は40歳以上で東京都内居住・東京都内の企業に勤務し、給与所得以外に課税される所得はないものとする

- ②月給は年収を16で割った額でボーナスは4ヵ月分とする

- ③配偶者控除、扶養控除、ふるさと納税、生命保険料控除、配当控除、住宅ローン控除、児童手当などは一切勘案しない

- ④社会保険料のうち厚年・健保・介護の料率は東京都政管健保R7年3月以降分が適用されるものとし、また、社保には便宜上、雇用保険を含むものとする

- ⑤この試算対象は40歳以上であるため社会保険料のうち介護保険料は考慮している

- ⑥諸税は所得・復興・住民・森林税とし、令和7年度の減税は考慮しておらず、住民税所得割は便宜上、毎月の所得に完全に連動するものとする

高所得者の負担も重いが低所得者も実質負担で見るとかなり重い

いかがでしょうか。

年収が上がると所得税が増えるのですが、年収が下がっても実質負担率はあまりかわらないことがわかります。年収200万円(つまり人件費2,330,042円)の人も、税・社保を合計して684,957円(つまり人件費の29.40%)分取られていることがわかります。

年収1200万円(つまり人件費13,855,080円)の人の実質負担は5,484,564円で負担率は39.59%(約40%)ですが、年収が低くても社会保険に加入させられている場合は実質的な負担率が30%近くになるのです。

マネーに関するウェブサイトを眺めていると、「保険の掛け過ぎが家計を圧迫している」、「保険料は適切な額にとどめるべき」、といった指南がよく掲載されていたりもするのですが、現在の日本では「強制加入」の公的保険のせいで、国民の多くが非常に重い税負担に苦しんでいるという事実を忘れてはならないでしょう。

(※ちなみに日本の社会保険制度、「保険」としてみたときにはさまざまな致命的欠陥があるのですが、これらの詳細については『年金も健康保険も問題だらけ…リスクに応じた負担を!』などもご参照くださいますと幸いです。)

確実に高まる減税への関心…とある地方議員の「炎上」

こうしたなかで、SNSを眺めていて気付くのは、こうした「税・社保の取り過ぎ」問題への関心が確実に高まっていることです。

当ウェブサイトがこうした人々の減税意識の醸成に一役買っている、などと大それたことを申し上げるつもりはありませんが、当ウェブサイトにそれなりの数のアクセスがコンスタントに生じているという事実は、税・社保負担が理不尽に高いという点を多くの人々が不満に思っている証拠でもあります。

ちなみに山手線の駅名を関した怪しい自称会計士の保有するXアカウントも、近頃はフォロワーが4万人を突破し、現職の国会議員や某野党党首、国会議員・大臣経験者、地方議会議員や市区町村長といった錚々たる人々からもフォローしていただいているようですが、ありがたい限りです。

こうしたなか、減税に否定的な一部の政治家などがXなどのSNSで「炎上」する事例が散見されるようになりました。とある都道府県議会議員(※実名は伏せます)が先日、自身が所属する都道府県における無駄遣いを指摘するXユーザーとのやり取りを行っていたのが目についたのです。

Xのユーザー側が、「この事業は無駄ではないか」と問題提起しているにもかかわらず、それに対し「減税派は話にならない」といった趣旨の反応を示す―――。

なかなかに、面白い時代になったものです。

Xは議論に極端に弱い政治家を炙り出すツールなのかもしれません。X(あるいは旧ツイッター)という空間においては、ともすれば「売り言葉・買い言葉」的な反応が生じがちですし、議論する当事者同士が冷静さを欠いて過激な発言の応酬をすることもありるからです。

むろん、Xを通じた(時として丁々発止の)一般国民とのやり取りを通じることで、その政治家と有権者双方の側で政策論点に関する理解や知見が深まったりするため、紳士的で建設的な議論であれば、どんどんと行うべきでしょう。

しかし、一般ユーザーを「減税派」などとレッテル張りしたうえで「減税派は話にならない」と切って捨てるかのごとき発言は、明らかに言論空間における議論の流儀を逸脱していますし、レッテル張りをしている時点で「紳士的で建設的な議論」とは言い難いものです。

さすがにこのやり取り、少々いかがなものかとも思えてなりません。

それに、国会議員や地方議員は(たまに無投票というケースもありますが)基本的には有権者の支持を得なければ当選できないはずですので、SNSであまり変なやり取りをしていると、次の選挙で痛い目に遭う気がしてなりません(支持層がSNSすら見ない高齢層だ、というのならば話は別ですが…)。

挙証責任を逆転せよ

税の必要性は誰が証明するか

もっとも、Xで減税を求める一般ユーザーのポストに関連し、この議員はいくつかの反論を出しているのですが、そのなかに、こんな趣旨のポストがありました。

「もちろん、不必要な税金があれば、減税すべきだと思います。(しかし)豊かな森を育てる都道府県民税は重要で<中略>、むしろ足りないくらいです」。

この発言は、減税反対派(あるいは増税派)の思考パターンを読むうえで、非常に興味深いものです。

私たち国民の側としても、このことはよく認識しておく必要があります。税の根本的な在り方を追求するうえで、非常に重要なヒントが詰まっているからです。

その最たるものが、「税の必要性を照明するのは誰か」、という議論でしょう。

税は基本的に、取り立てる側(国会議員、地方議会議員、官庁、役所など)に必要性を照明する責任があります。なぜなら、税は取られる側に拒否権がなく、いわば、私有財産の侵害を受けるからです。

私有財産の原則を定める日本国憲法に照らし、私有財産の侵害をして良いものかどうかと考えていくと、結局は税というものが私有財産権の侵害の例外規定である、とする理解をするのが実態に近いのではないかと思います。

そもそも日本国憲法には、国民の「三大義務」として、教育を受けさせる義務、勤労の義務と並んで、納税の義務を課しています(憲法第26条第2項、第27条第1項、第30条)。

ただし、税金は国会(や条例)で決めた範囲を越えて行政が勝手に取り立てることはできないとされており、これが伝統的な「租税立法主義」論です。そして、国会が「これは必要な税金だ」と決めた場合に限定して、私有財産の制限としての税が正当化されるのです。

したがって、私たち国民の側は常に減税を求めて良いのであり、これに対し国会議員らが有権者に「この税は必要だ」と常に説明する、というのが本来の正しい関係ではないでしょうか。

権限が逆転している財務省

この点、日本の場合も建前としては、すべての税金は国会が決めた法(と法が許す範囲において各自治体の議会が決めた条例)に基づいて徴収されています。その国会議員は日本国民から直接選挙で選ばれており、間接的には、日本国民が税制を決めているのと同じだ、という言い方もできます。

ただ、これもあくまでも建前であって、現実問題として、わが国の税制は、国のサイフをガッチリと握っている財務官僚の思想が色濃く反映されています。

財務省は国家のサイフの入口(国税庁)、出口(主計局)、中身(外為特会や財投特会)などを全面的に支配しており、財務官僚らは並みの国会議員を大きく上回る実質的な権力を握ってしまっているのです。しかも国民から直接選挙で選ばれたわけでもないくせに、です。

当然、財務官僚は国会議員の地元選挙区に予算を付けたり奪ったりすることでその国会議員の当選に影響力を及ぼそうとしてきますし、都合が悪い議員には国税調査権などを行使して嫌がらせを仕掛けたりすることも自由自在です。

また、長らく日本の言論空間を支配していたオールドメディアも、そんな財務官僚を滅多なことでは批判したりせず、むしろ官僚機構のプロパガンダを積極的に広める役割を担ってきました。

これなど、社会のSNS化が官僚とオールドメディアの双方にとって、不都合なゆえんでしょう。

こうしたなかで、国会議員のなかにも宮沢洋一・自民党税調会長のように、まさに財務省の代弁者のような人物が紛れています(見たところ自民党・旧宏池会系の議員にそれが多いようですが、立憲民主党にも財務省系の議員は多数所属しているようです)。

有権者が税の必要性を証明するっておかしくない?

このような者たちは、減税を求める声に対し、次のように要求することが多いようです。

- 「減税してほしいなら、減税を求める側が代替財源を示せ」

- 「減税してほしいなら、その税が不要だという根拠を示せ」

これなど、本末転倒といわざるをえません。

本来、税というのは憲法の性質上、法律で定めた場合にのみ徴収して良いというものであり、法律というものは一度策定したら終わりではなく、時代の変化などに応じて改廃を続けなければならないものです。

したがって、上記文章は、次のように書き換えるべきものです。

- 「減税したくないなら、その財源が必要という根拠を示せ」

- 「減税したくないなら、その税が必要だという根拠を示せ」

この議論、当ウェブサイトを長年ご覧いただいている方ならばピンとくるかもしれませんが、いわゆる「挙証責任の転換」の話です。

ここでいう「挙証責任の転換」とは、「減税をやらなければならない理由を、減税を求める側が示す」のではなく、「減税したくないのなら、減税できない理由を、減税したくない側が示す」ことをさします。

そもそも論ですが、これは至難の業です。徴税する必要がない税目を、官僚機構は惰性で徴収し続けているからです。

このあたり、わが国には官僚機構の性善説に立った法制が多すぎます。

ここはやはり、是非とも近い将来、「政策効果を第三者に評価させ、効果があったと証明できなければ廃止させる」というシステムでも導入させるしかないのかもしれません(そういえば、レジ袋有料化なども、官僚機構が政策効果をちゃんと測定している様子は見られませんが…)。

したがって、「なぜその税が必要なのか」、「その税を廃止したらどのような不都合が生じるのか」について、官僚に証明を求め、証明できない税目については原則廃止する、というのが、ある意味では必要な制度改革ではないでしょうか。

税収が足りない?ならば歳出を見直せ、乗数効果を考慮せよ

ちなみに官僚が言い出しそうな「減税できない言い訳」としては、「現在の日本は歳出と税収のバランスがまったく合っていない」、というものが考えられます。

ただ、その言い分を持ち出すならば、たとえば社会保険料を減らすために社会保障費を減らす努力をしているのでしょうか。いわゆる「無価値医療」(『高額療養費の引上の前にやるべき「5つの改革」とは?』等参照)の問題を片付けるべきではないでしょうか?

また、歳出がどうしても減らせないというのであれば、国債を借り換えたり、新規発行したりすれば済む話です。現在の日本の資金循環構造に照らせば、数百兆円レベルであれば国債を追加発行してもまったく問題ありませんし、むしろ国債を増発すべきでもあります。

さらには恒久減税すれば経済波及効果が生じ、経済成長を促進して結果的に税収が増えるという、いわゆる「乗数理論」も無視すべきではありません(※日本の財務省は乗数効果すら正確に測定できないポンコツ官庁です)。

何より、「国の借金」(?)のGDPに対する割合が問題だと言い張るのであれば、「国の借金」(?)の方を減らすのではなく、GDPの方を増やす努力をすべきでしょう。

まとめ:日本政府がなすべきこと

- 無駄遣いを抑制せよ

- 国債を追加発行せよ

- 経済波及効果を狙え

- 経済成長を促進せよ

税が必要なら必要性を証明させるべき

いずれにせよ、「減税しなければならない理由」を「減税推進派」に説明させるのではなく、アプローチを逆転し、「減税できない理由」を「減税拒否派」に説明・証明させることを義務付けるべきです。

法人税法の場合、交際費損金不算入、受取配当金益金不算入制限など、明らかに理屈に合わない規定が多数ありますし、所得税法の場合も年少扶養控除が廃止された、基礎控除が長年放置されているなどの問題点が多数あります。

また、社会保険料の場合は「負担と給付のバランスがおかしい」、「保険制度としては完全に破綻している」などの問題点がありますし、消費税法の場合は紙おむつだろうが棺桶だろうが、多くの品目に10%の税金を徴収するという乱雑な税制です(なぜか一定要件を満たした新聞が8%なのも意味不明ですが…)。

加えて相続税の場合は、もともとは日露戦争の戦費を賄うための税だったはずなのに、いつの間にか「貧富の格差是正」などと名目を変えながらしつこく生き延びており、地主などの財産が切り売りされて細切れの土地が大量に発生する原因になっていますし、近い将来は日本人の不動産オーナーがいなくなるかもしれません。

ガソリンの暫定税率が「暫定」などといいながら50年も続いているのも謎ですし、復興税も謎です。

本来ならばすぐに廃止すべき税金が廃止されずに残っているのですから呆れます。

それに、社会保険料(実質的には年金税・医療税・介護税・雇用税)、NHK受信料(実質的にはNHK税)、再エネ賦課金(実質的には再エネ税)のように、税と名乗らない税が多すぎるのもわが国の特徴といえるかもしれません。

これらについては官僚らの利権を聖域扱いせず、いずれも「これらの制度が必要だ」と証明できない限りは速やかに廃止する、といった方策が必要ではないでしょうか。

当ウェブサイトは来年7月に、発足から10年を迎えます。

少し早いですが、当ウェブサイトを継続する大きな目的が、「公租公課負担の適正化の実現」という世論を醸成するのに少しでも役に立つことにあるのだと申し上げておきたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

法律用語は難解 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>「なぜその税が必要なのか」、「その税を廃止したらどのような不都合が生じるのか」

*きっと、采配の数だけ利権(=天下り先)があるから。

・・・・・

>国会議員のなかにも宮沢洋一・自民党税調会長のように、まさに財務省の代弁者のような人物が紛れています

*彼の中の人は『自民党 ”徴税” 会長』なんですものね。

消費税を導入した時点で税の公平性もなぜ必要かを示さないまま始まりました。途中で増税の反論が大きくなると、今度は社会保障費に必要という嘘で根拠はまったく示されておりません。

マスゴミもこのままでは年金が・・・とか財政破綻が・・・とさんざん煽ってきましたが

いずれもおおざっぱな数字を言うだけでかなりいい加減な発表です。

しかし、当時はネットも無く、まさかマスゴミが嘘を広めるわけはないと信じてたんです。

時代が変わり、今や真実が明白になりつつあるのに、まだ昔の手法で金を国民から巻き上げる財務省一派(自民、公明、立憲 )は早く解散した方が国の繁栄が期待できます。

アメリカへの80兆円贈与ファンドの必要性について、自民党にはハッキリ説明して欲しいですね。100%政府保証をつけて、利益の90%はアメリカ、投資先の決定はトランプが決定。モラルハザードの塊ファンドに。多分、投資回収ゼロ。チャプターイレブンで。早く合意文書を作って国民に説明が必要でしょう。自民党は。まずは、80兆円の必要性について挙証責任を履行してください。国民から税金で獲得した資金の使い途は政府が決めると思っているでしょうが、SNS時代はそうはならない可能性が大きいでしょう。

丸の内会計士さま

対米国80兆円ファンドについて、何度も何度も繰り返し警鐘を鳴らしていただきありがとうございます。

現自民党政権は外交のようなタフな交渉事に弱いコミュ障集団に思えます。

愚考するに、どうせあらゆるイシューを解決しなければならない米国がそんな「些末な事」にいつまでも構っている筈がない。現トランプ政権内の旧来の共和党穏健派の方々が丸く収めるだろうという甘い考えののらりくらり戦法で見えない聞こえないふりをしつつ逃げ回る算段なのではないかと思うのです。

気のせいか、英国FTを買収したほどのクオリティペーパー日経新聞をはじめとするマスコミ・メディアも騒がないようにみえる。不思議ですね~。

御反応いただきましてありがとうございます。まるくおさめていだくことを私も期待しています。普通の会社だったら大問題になり即刻クビですが。自民党が異様に静かなのが気になります。やはり異国の方々に支配されているのかどうか。

>挙証責任の転換 — その通りだ。我々は、声を上げ続けていかなければならないと感じた。

昨日の宮沢御大の記事からですが。

>野党がその増税メニューを示せ

そもそも「減税するなら財源を」の議論の土俵に乗らないことは必須だと思いますが(だから立憲はダメ)、百歩譲ってその土俵に上がるとしても、「増税(財源)選択肢メニュー」は予算を作った与党が作るべきなのですよね。

既存の予算を作った側でなければ予算の詳細はわからないので、野党側が増税(財源)策を出すのは無理があるでしょう。しかも予算は主計局が作ってるらしいですし。それこそ予算の詳細を知る財務省に知恵を出させればよいのです。

昨年末の国民民主の議論もそうでしたが、交渉している野党議員も「自民と宮沢はふざけてる」とか感情的な反発をしてみせて見せるだけでなく、「減税するなら財源を」の詭弁を正面から論破して欲しいんですよね。玉木氏は「財源無しは無責任」論に少し日和った感がありました。

イヤもちろんそれ以前に、首輪も付けずに宮沢御大を前面に出す与党はふざけてますけどね。

議論から逃げる人たちがいるせいで税制のことも含めて何事もわかり易く説明される機会が少ない。個人が発信するより異なる考えを持つ人を議論させて対立軸をはっきりさせた方が納得感が得られる。

少し前に横浜市長選挙で現職の山中竹春市長が討論会を欠席しまくるという事態が起こったがほぼ全ての組織票が現職に向かったため余裕の再当選。それでいいのだと思う政治家が多数になったら、わかり易く伝えて支持を得なくても当選すればいいんでしょ、煙に巻いてしまおうという態度が横行するだろう。

実際、議論したら炎上するとか言い負かされる可能性があるからやらないのか? と疑念がわく。

今国民の関心事である税制について、財務省側の人間とこの人を議論させてみたいという企画をレギュラー番組で毎週放送したら地上波テレビも復権するかも?

まず前提として「挙証を求める」のであれば、本記事の通りかと思います。

ただ、一般的な有権者が経済政策に対し無意識に求めていることは「一般人にとっては難しい事だからこそ、担当省庁や専門家が専門知識から最適な施策をそもそも打ち出すはず」ではないでしょうか。

そこに、一般人でも疑問に思う施策が続けられ、実際に経済の好転を実感していない。そこでやっと「我々(有権者)はこう思う。なぜこうしないのか?」という投げかけと、手取り増案のような提言への支持が示された。そもそも財務省や税調といった、省庁・専門家(?)が期待に応えられなかった(責務を果たせなかった)からこその昨今の世論です。

挙証責任という観点でもそうですが、そもそも現状に納得しておらず変化を求める”主権者”に対して「素人は黙っとれ証拠を見せろ」では、民主主義国家として筋が通らんのでは。

というか、それこそ有権者側が挙証なんてしてしまったら、自民税調や財務省の存在意義が消し飛ぶでしょうに。してあげた方が良いかもしれませんね。

マイクロソフトのビルゲーツの財団に、800億円寄付するとのこと。

財源を問いたいなー、

参院選の結果を受けて、宮沢氏にあのような対処方針で与野党協議に臨めと石破総裁が指示している(あるいは了承している)のでしょうから、あれでいいのでは。

有権者はそれを(も)見て次の解散総選挙で投票先を決めるでしょうし、石破総裁もそれは分かった上で宮沢氏にああさせてるのでしょうから。

自民党が財務党とそれ以外に割れた方が良いのかもね。財務省は国民の審査に晒されるが議員はそうではない。

アゴラの池田信夫所長がまたこんな事を言っていますよ。

【Vlog】給付金も減税も「インフレ税」で手取りを減らす政策だ

https://agora-web.jp/archives/250822100423.html

https://www.youtube.com/watch?v=8fhUU0l8vjY

給付金は兎に角、公金チューチューを野放しにしていては、減税を悪と見なす主張は通らないでしょう。

先ずは税金の無駄遣いを徹底的に洗い出し、辞めさせることです。

不正があれば刑事事件として立件し、政治家や官僚、活動家から多数の逮捕者が出ても、それは正常化へ向けた過程だと割り切るべきです。

兎に角、肥大化しすぎた政府機関を解体、或いは民営化してスリム化させることが第一であり、その上で大規模な減税を行い、経済活動を活性化させ、国民の生活を豊かにしていくことを優先させるべきなのです。

そうすれば一時的に税収入は減りますが、時が経つにつれ、経済活動を活性化による内需拡大により、自然と税収入が増えると思います。

平民や貧民は、消費税減税に拘りはなく、給付であろうが、還付であろうが、可処分所得が増えれば何でも構わない。消費税増税であっても、それ以上に給付や還付があり、結果的に可処分所得増なら、全然OK。

しかし、消費税減税or廃止で、プライベートジェットや外洋クルーザ等を狙っている富裕層は、数万円位の給付はゴミみたいなものなので、減税or廃止でなければならない。

麻薬密売人等の裏経済の者が裏の稼ぎを確定申告している事はまあないだろう。消費税は裏経済から徴税できる数少ない税の代表格である。

同様に、インバウンドの外国人も、消費税がなければ、日本のインフラにほぼタダ乗りだ。

即ち、消費税減税or廃止に拘っているのは、富裕層・外国人・裏経済の者であり、平民や低所得者は、可処分所得が増えるなら何でも良い、消費税減税に拘りはない。消費税減税or廃止に拘っている政党やオールドメディアも、富裕層・外国人・裏経済の者の代弁者じゃないかと疑わしいところばかり。

そこで、消費税を次の様に改定してみては如何。

1)免税店では必ず消費税を徴収し、出国時に納税額証明書を発行するだけにする。外国での納税は控除等に利用できるだろうから、還付はしない。(現在、日本は所得税しか控除できない様だが。)

2)軽減税率を廃止し、税率一本化、シンプルにする。

3)マイナンバーカードで本人認証した買物額を積算し、前年申告所得迄は、食品に消費税は課さない。消費税は二重課税なので、前年申告所得迄の買物に対する消費税総額は、買物後最初の確定申告時、税額控除できる様にする。(秘密にしたい買物は、マイナンバーカード不要。控除対象外。控除の結果、負になっても還付しない。)

4)低所得者で、且つ、確定申告した者には、公金受取口座に給付する。(所得境界や給付額は要検討。)

システム改修等で、実現に時間がかかる事は承知してます。

余談ですが、低所得者が茶碗一杯のご飯を食べる間に、富裕層が千杯食べる事はありませんが、低所得者が1粒10円の葡萄を食べる間に、富裕層は1粒1万円の葡萄を食べる、という事はあり得ます。食材単価が桁違い。

違う視点から

広島県民は増税一直線の前岸田政権・宮沢税制調査会長の事をどのように考えているのだろう

これからも選出(投票)を続けるのだろうか?広島県人は税金が好きなのだろうか?

それとも他に税金が広島県だけ還付される仕組みが有るのだろうか

追伸 広島と言えば多くの県会議員を巻き込んだ選挙贈賄事件が有りました

詳細は忘れましたが岸田が絡んだ自民党内の争い?だったような

不思議なのが受け取った方(県会議員)は罪に問わず贈った方が罪に問われたことです

いち早く司法が判断したんですよね

その後おかしいとの意見が多く検察審査会で再捜査と県会議員の起訴が行われたと記憶しています

なんで司法が受け取り側の罪を問わなかったのかが非常に気になります

司法にまで手を回すことが出来る人は多くありません

総理なら司法の人事権が有り間接的に影響を及ぼせますがどうですかね

とにかく広島県は特異な県だなあと言うのが印象です