【資料編】人件費と年収と手取りの関係に関する図表集

本稿は、ちょっとした「資料編」です。昨今、わが国では税金や社会保険料などの負担に関心が高まっていると考えられますが、これらについての議論のたたき台とするうえで、「会社で働く人」を念頭に、40歳未満と40歳以上の2つのパターンに分け、年収ごとに人件費と手取りとの関係をまとめてみました。なお、本稿の図表につきましては、無断改変などをしない限り、他サイトやSNSなどに自由に転載していただくことが可能です。

目次

わが国の給与計算の仕組み

給与天引きの基本

わが国では給与計算の仕組み上、所得税や住民税といった諸税に加え、厚生年金保険料や健康保険料などの「社会保険料」があらかじめ差し引かれ、その残額が従業員に支給されます。

この仕組みを知らないと、いろいろと思い違いをすることがあります。

たとえば、新卒でとある会社に雇われ、「初任給は月額20万円です」と聞いていたのに、実際に入金された金額が16~17万円で驚いた、という経験をしたことがある人も多いでしょう(しかも住民税は1年遅れであるため、翌年6月に住民税の特別徴収が始まると、さらに手取りが減ったりすることもあります)。

あるいは、転職したときに「あなたの給料は月額50万円です」と約束されたにも関わらず、実際に給料日に入金された額が38万円ほどだった、という経験をすることもあるかもしれませんし、さらにボーナスで支給額が80万円なのに振込額が60万円少々しかなかったという経験をした人もいるかもしれません。

どうしてそういうことになるのかといえば、さまざまな名目で、私たちの稼ぎからあらかじめ公租公課が徴収されているからです。

とくに新卒など、収入がまだ少ない人にとっては、社会保険料の負担は重く感じるでしょうし、ある程度給料が増えてきたら所得税や住民税の負担が重くなってくるでしょうが、これらはすべてあなたの収入に応じて決まって来るのです。

しかも、これらの計算式は非常に複雑であり、それぞれ別々の方法で決まって来るのですが(これらについて詳しく説明したければ本が何冊も書けるほど複雑です)、本稿ではその基本的な仕組みをざっと示しておきたいと思います。

社会保険料の仕組み再確認

まずは、社会保険料。

狭い意味では厚生年金と健康保険、(40歳以上限定の)介護保険という3つの保険がそれであり、広い意味ではこれに雇用保険を含めることが一般的です。

また、社会保険料には「本人負担分」と「雇用主負担分」があり、このうち給与明細に記載されるのは「本人負担分」のみですが、「雇用主負担分」は労働者には伝えられていない部分で、厚年、健保、介護、雇用の各保険の保険料を本人負担分と同額以上、雇用主が負担させられています。

これに加え労災保険、「子ども・子育て拠出金」のように、雇用主だけが負担させられている金額もありますが、これらをまとめて「社会保険料」と総称することが一般的です。

図表1 社会保険料一覧

| 区分 | 本人 | 雇用主 |

| 厚生年金保険料(18.3%) | 1/2を負担 | 1/2を負担 |

| 健康保険料(10%前後) | 1/2を負担 | 1/2を負担 |

| 介護保険料(1.0%前後) | 1/2を負担 | 1/2を負担 |

| 雇用保険料(1.5%前後) | 0.5~0.6%ほどを負担 | 1.0%前後を負担 |

| 労災保険料(金融業などの場合は0.25%) | 負担なし | 全額負担 |

| 子ども・子育て拠出金(0.36%) | 負担なし | 全額負担 |

(【出所】当ウェブサイト作成。なお、労災保険料は業種によっては大きく異なる)

保険料は労使折半が基本だが全額雇用主負担の場合もある

この保険料については、その人の居住地・勤務地や加入している健康保険(政管健保の場合とそれ以外の場合など)、あるいは年度などによって微妙に幅があるため、一概に決められるものではありませんが、ただ、保険料を労使が折半して支払っているという構造は変わりません。

そして、社会保険は加入要件を満たしてしまった場合、給与・賞与からその金額が天引きされるのですが、厚生年金、健康保険、介護保険の場合は上限が決められているものの、基本的には給料が増えればほぼそれに比例して保険料が増える、という仕組みです。

余談ですが、直後で説明する通り、住民税の場合も、その人の年間の収入から社会保険料(本人負担分)や基礎控除、給与所得控除などを差し引いた残額に一律10%をかけた金額が「所得割」として徴収され、これ以外に「均等割」と「森林税」が合計5,000円課税されます。

このため、一定以上の収入がある人にとっては、▼厚年保険料(額面給与の18.3%の半分にあたる9.15%)、▼健康保険料(額面給与の約10%の半分にあたる約5%)、▼住民税所得割額(所得の10%)が課せられるため、この3項目だけで給与の約20%前後が取られてしまうのです。

所得税と復興税と住民税を勘案した実質税率

続いて、所得税です。

所得税に関しては、年間の収入から社会保険料(本人負担分)や基礎控除、給与所得控除を差し引いた「課税所得」に対し、最低5%、最大で45%が課税されるのですが、新卒のように給与水準が低ければ税率は5%(+復興税)に収まることが多く、じつは低所得者が多く負担する税ではありません。

しかし、所得税は課税所得が増えると税率が変化します。

たとえば、課税所得が195万円までであれば税率は5%で済みますが、それを超えた場合は、税率が上がります。具体的には195万円を超えた部分に対して10%、330万円を超えた部分に対して20%、695万円を超えた部分に対して23%、と段階的に税率が上昇。

課税所得が900万円を超えてしまうと税率は33%が、1800万円を超えてしまうと税率は40%が、そして4000万円を超えてしまうと税率は45%が、それぞれ適用されるのです。

問題は、所得税率はこれでは済まない、という点です。

じつは、所得税には「復興税」と称した税金もあわせて徴収されており、この金額が所得税額の2.1%とされているのです。このため、所得税率には1.021を掛けなければなりませんが、話はそれだけではありません。

先ほど、「住民税は所得割が10%」、という話を紹介しましたが、(所得税と住民税で課税所得の計算方法は微妙に異なるものの)この「住民税10%」をプラスすると、実質的な税率は最低でも15.105%、最高だとなんと55.945%にも達するのです(図表2)。

図表2 所得税・復興税・住民税の実質税率

| 課税所得 | 所得税 | +復興税 | +住民税 |

| 1,000円~1,949,000円 | 5% | 5.105% | 15.105% |

| 1,950,000円~3,299,000円 | 10% | 10.210% | 20.210% |

| 3,300,000円~6,949,000円 | 20% | 20.420% | 30.420% |

| 6,950,000円~8,999,000円 | 23% | 23.483% | 33.483% |

| 9,000,000円~17,999,000円 | 33% | 33.693% | 43.693% |

| 18,000,000円~39,999,000円 | 40% | 40.840% | 50.840% |

| 40,000,000円~0円 | 45% | 45.945% | 55.945% |

(【出所】当ウェブサイト作成)

ただし、図表1で示した社会保険料のうちの本人負担分は所得控除の対象とすることができるため、とくまだ給与水準が高くない新卒の人などは、(社会保険料はガッツリ引かれるものの)所得税についてはそこまで高くない、といった事態がよく発生します。

日本の企業は一般に新卒時代は給与水準が低く、中堅から役付きなどになるに従い給与が大きく増えるという傾向にありますので(最近は必ずしもそうではないようですが)、若いころは社会保険料と住民税の負担が特に重く、年を重ねるごとに所得税と復興税がズッシリと重くなる、というパターンが多いのではないでしょうか。

パターン①40歳未満

そこで、本稿では40歳未満(介護保険未加入者)と40歳以上(介護保険加入者)に分けて、年収100万円から1000万円まで(プラス1500万円、2000万円)の各階層における実質負担額に関する説明を、資料集として掲載しておきます。

まずは40歳未満、つまり介護保険に未加入の場合における、年収100万円~1000万円、1500万円、2000万円の人件費、年収、手取りの関係を示しておきます。

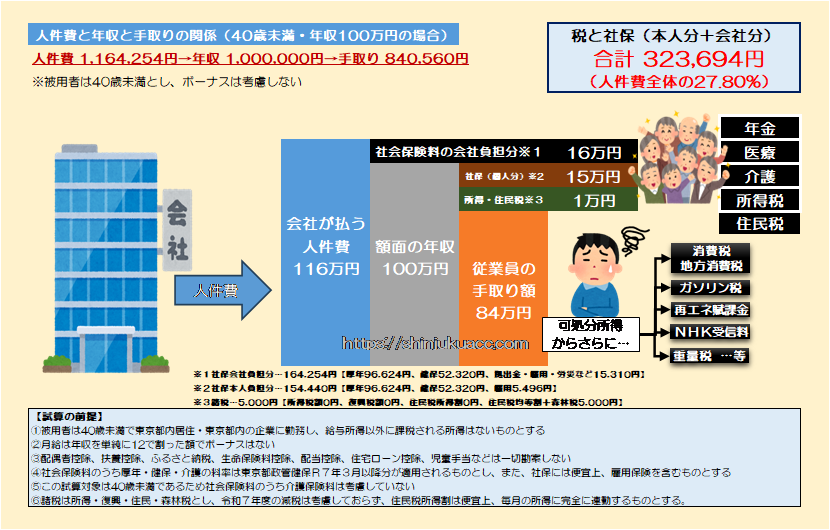

図表3-1 年収100万円

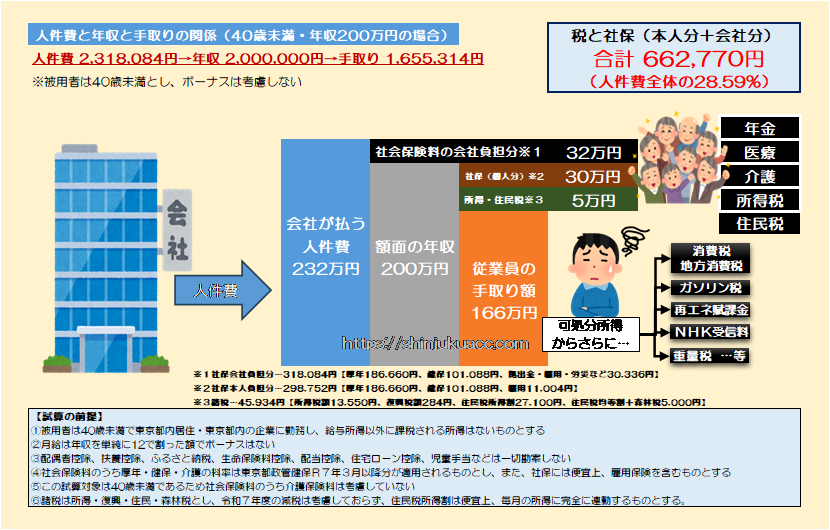

図表3-2 年収200万円

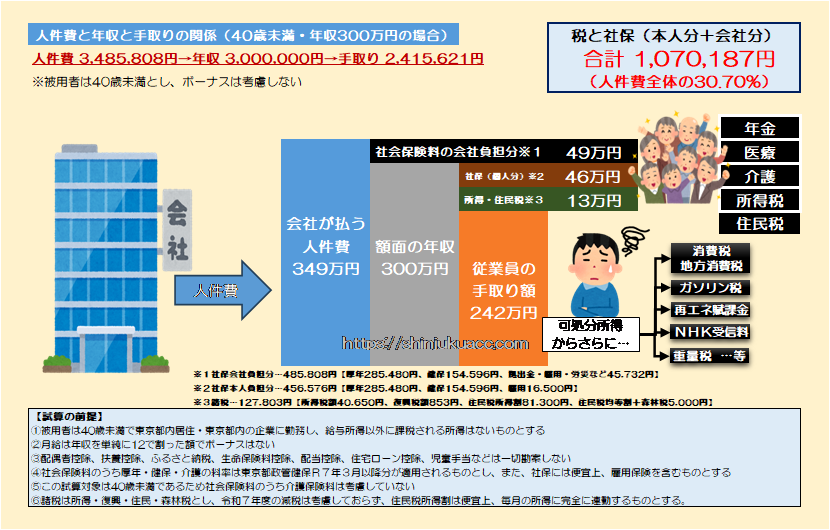

図表3-3 年収300万円

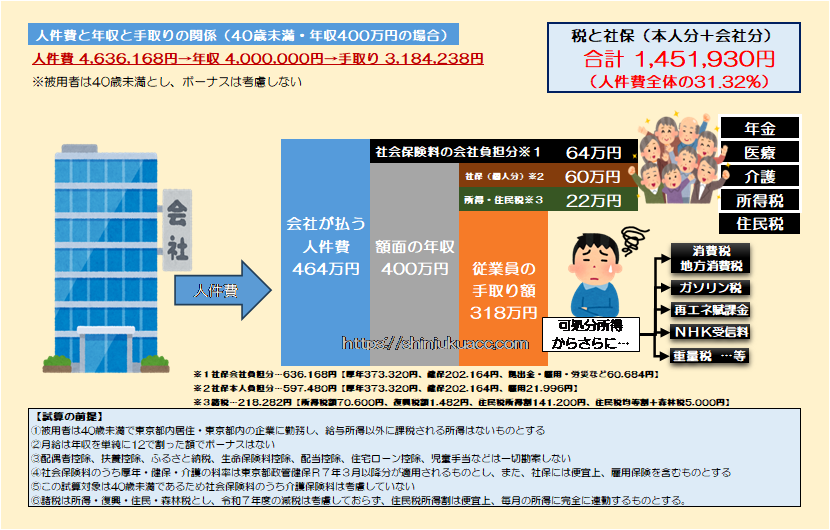

図表3-4 年収400万円

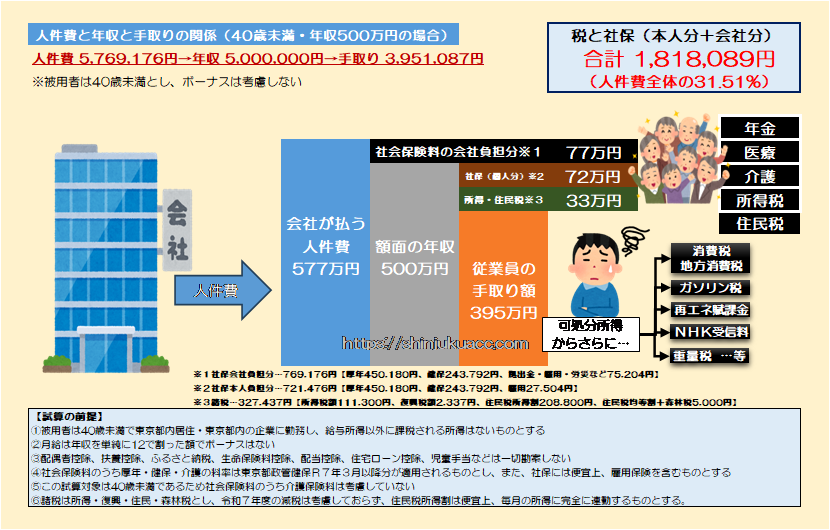

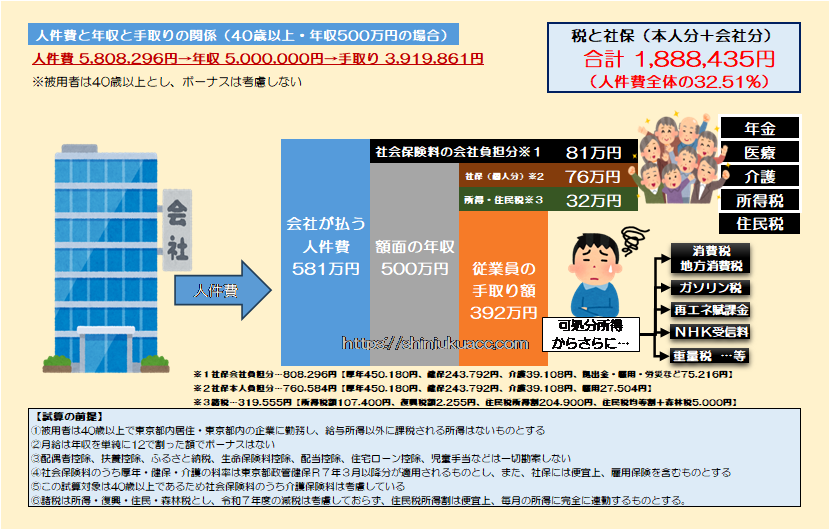

図表3-5 年収500万円

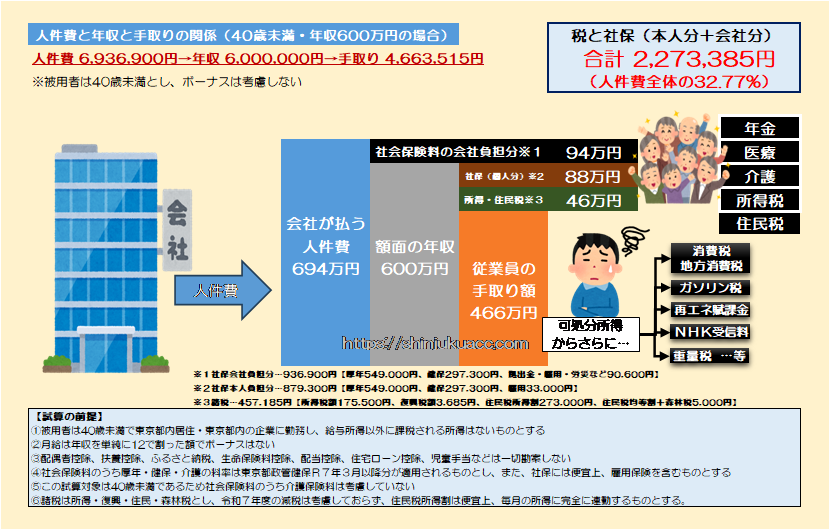

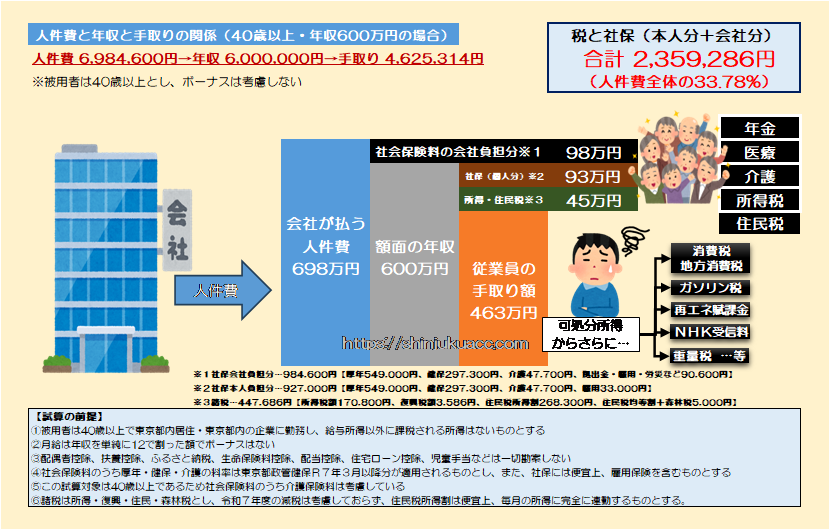

図表3-6 年収600万円

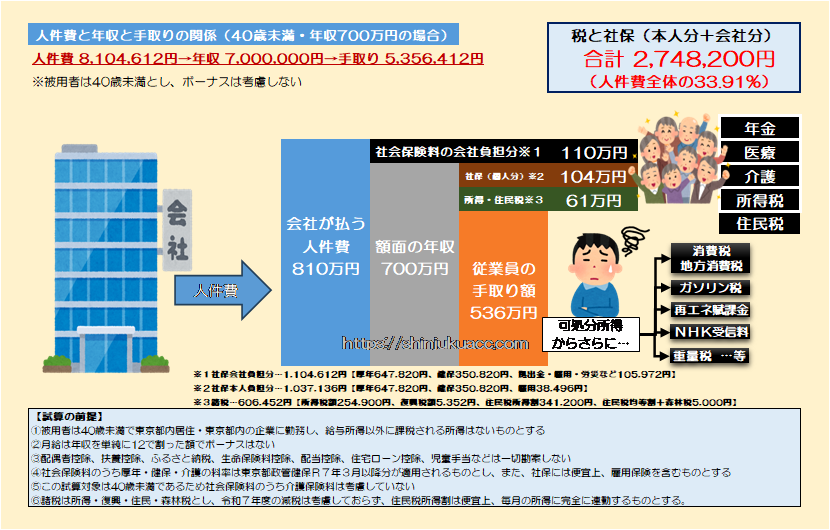

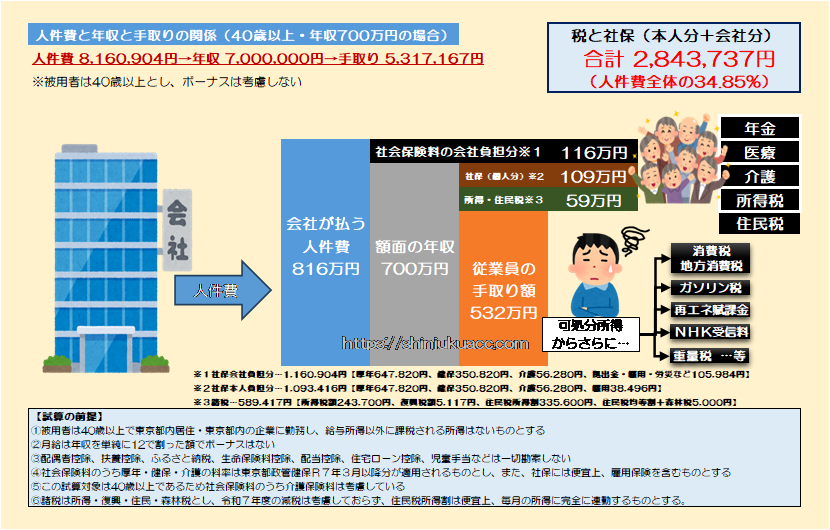

図表3-7 年収700万円

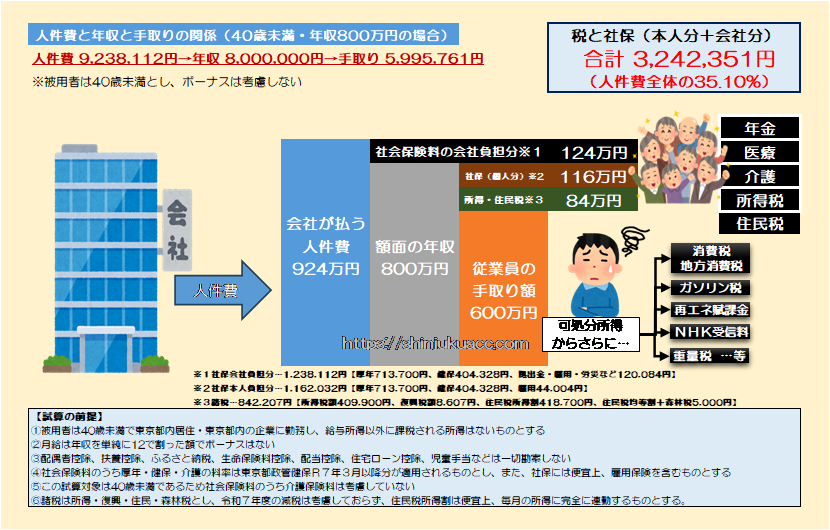

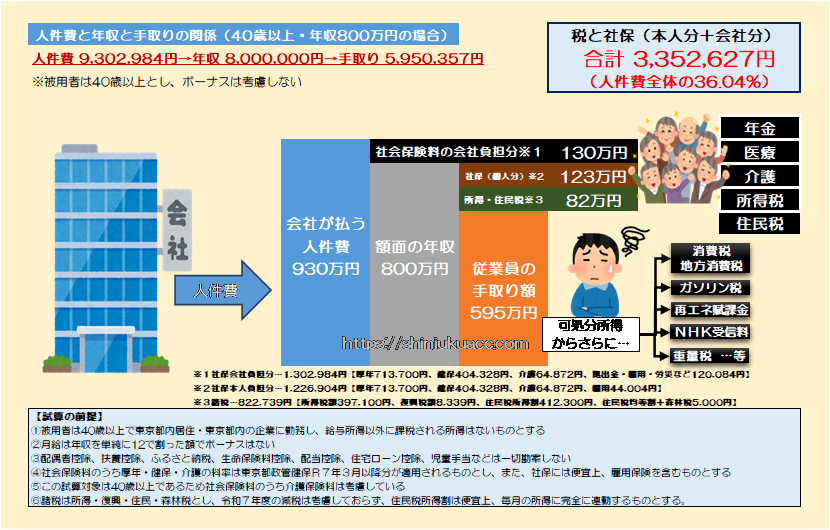

図表3-8 年収800万円

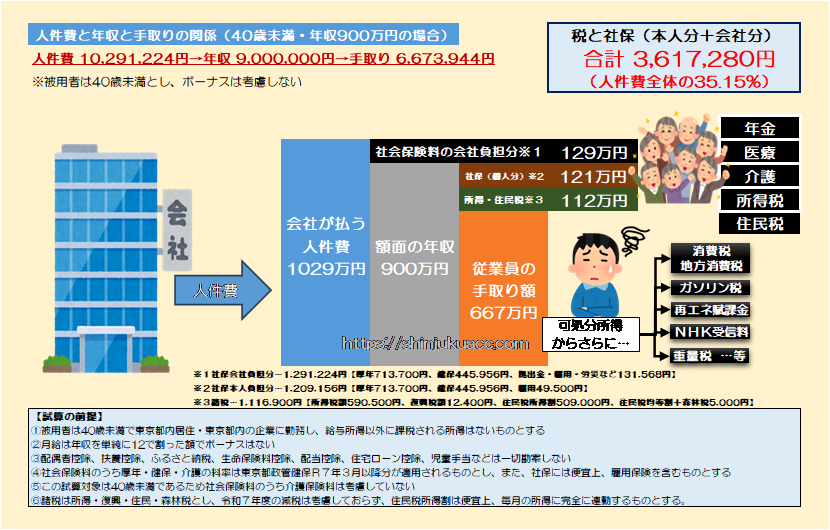

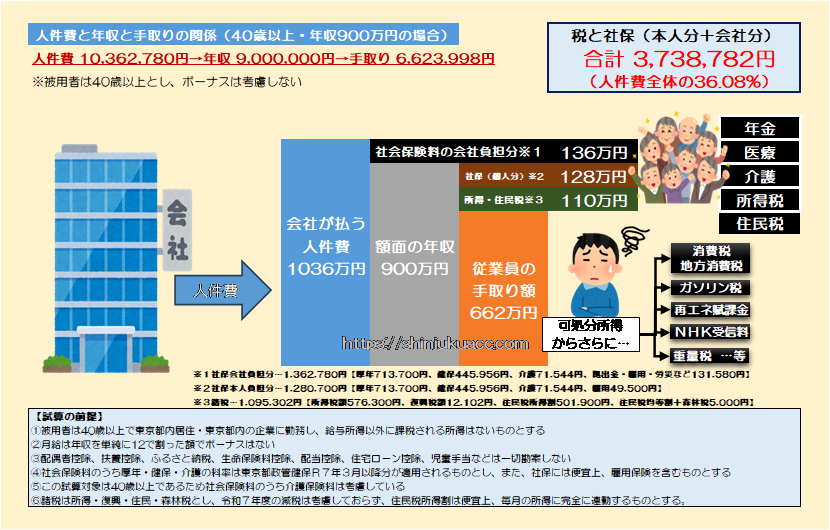

図表3-9 年収900万円

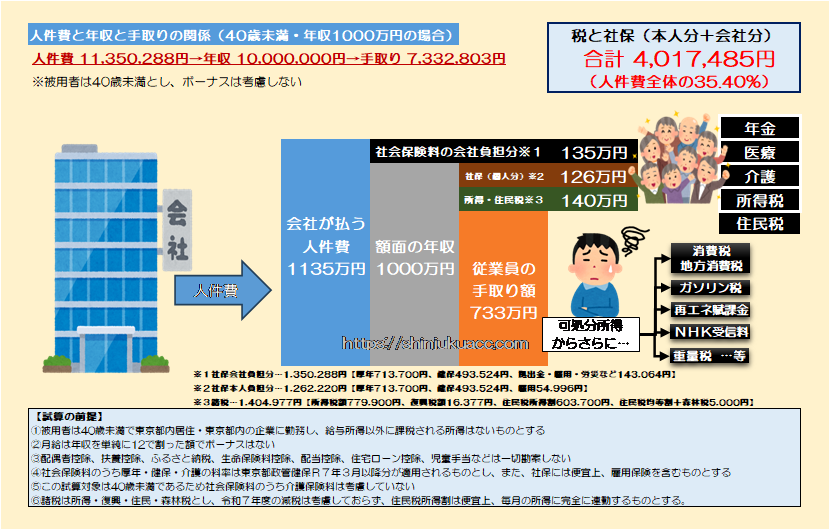

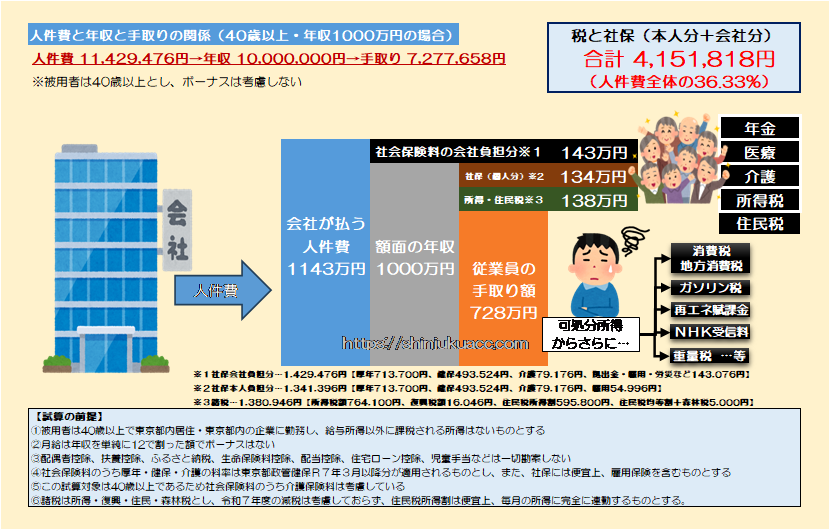

図表3-10 年収1000万円

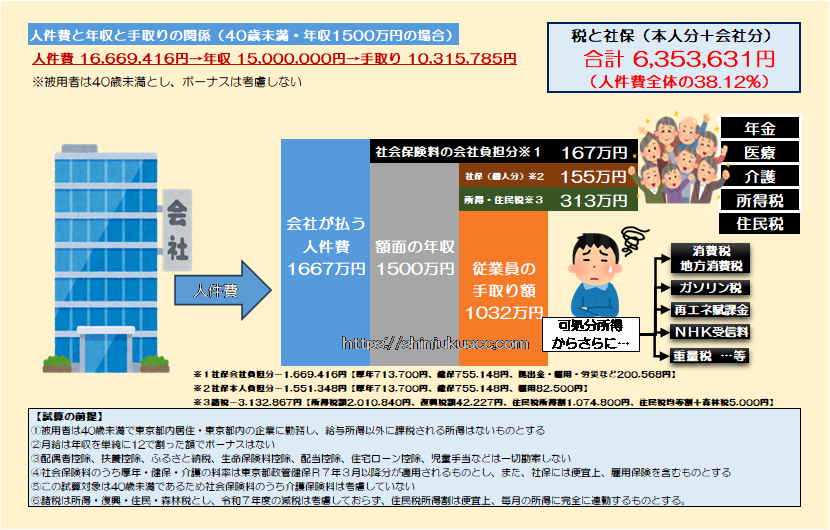

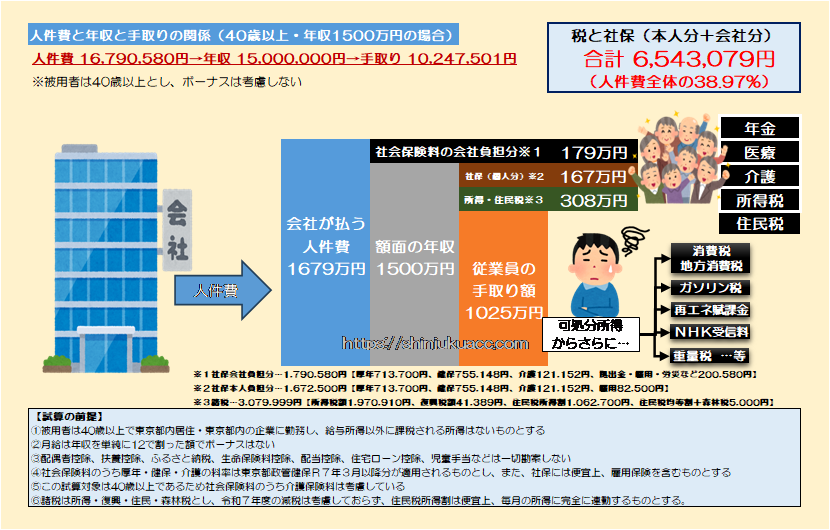

図表3-11 年収1500万円

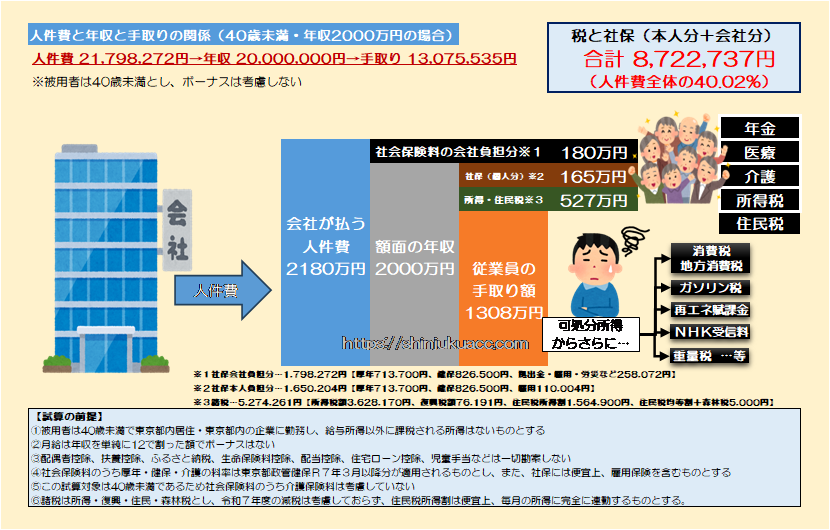

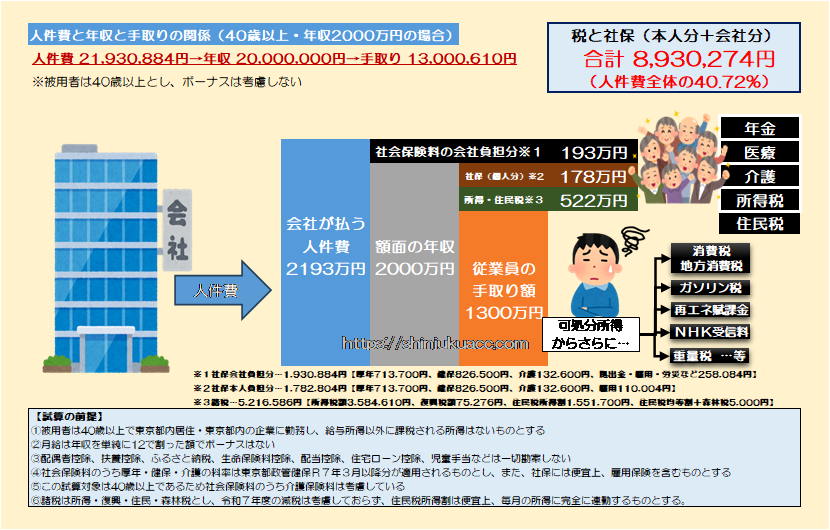

図表3-12 年収2000万円

パターン②40歳以上

続いて、40歳以上、つまり介護保険に加入している場合における、年収100万円~1000万円、1500万円、2000万円の人件費、年収、手取りの関係を示しておきます。

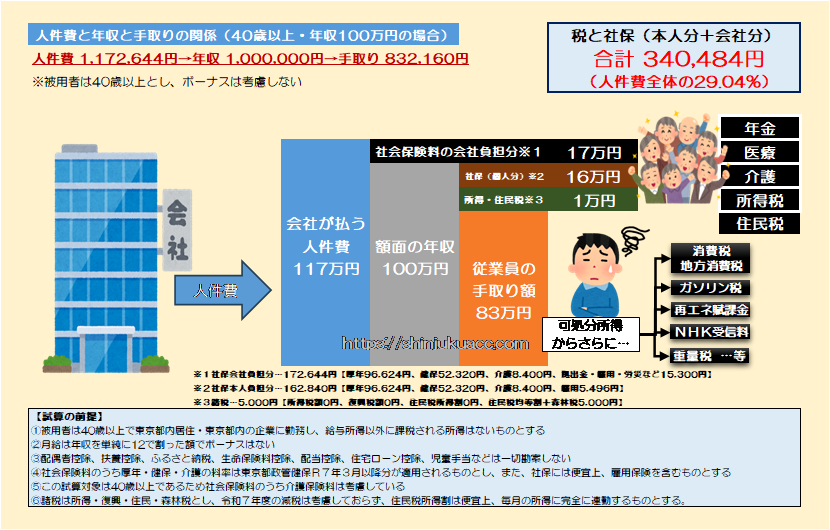

図表4-1 年収100万円

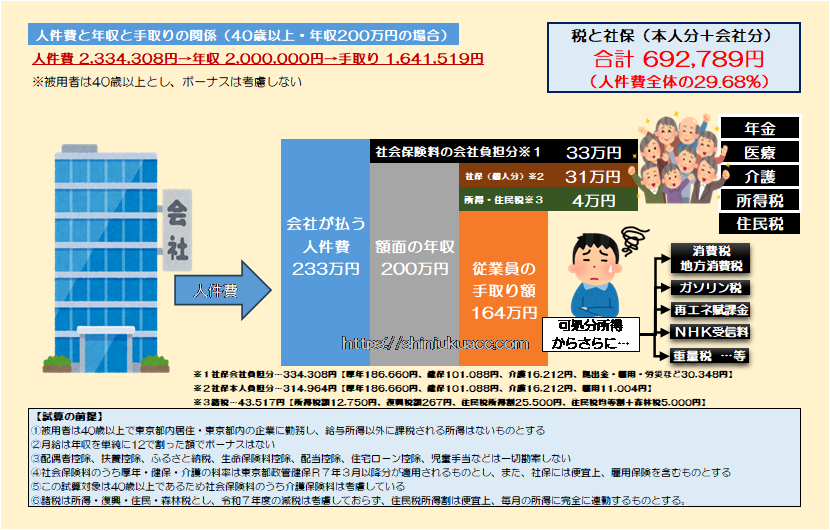

図表4-2 年収200万円

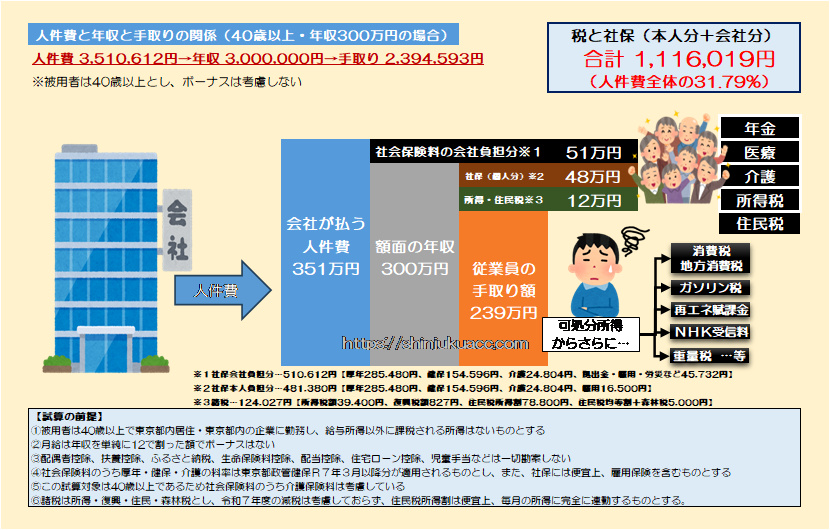

図表4-3 年収300万円

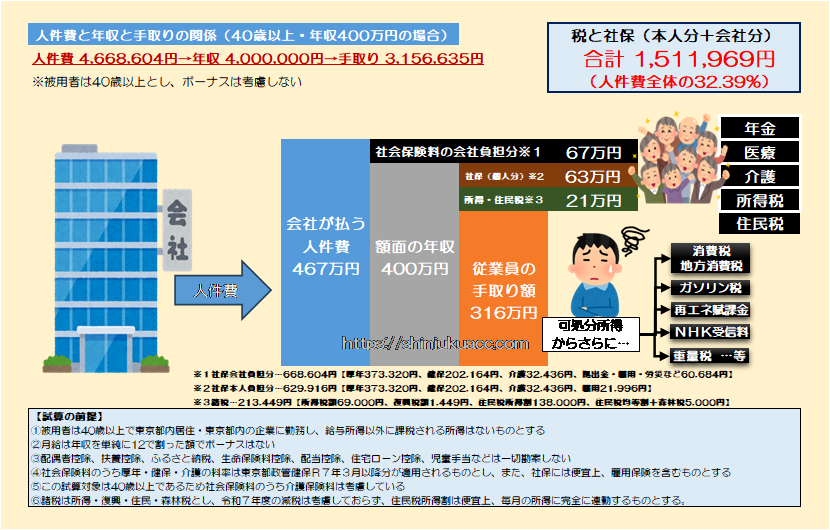

図表4-4 年収400万円

図表4-5 年収500万円

図表4-6 年収600万円

図表4-7 年収700万円

図表4-8 年収800万円

図表4-9 年収900万円

図表4-10 年収1000万円

図表4-11 年収1500万円

図表4-12 年収2000万円

。

。

何度でも説明する理由

こうした構造は、(たとえ批判されたとしても)当ウェブサイトではこれからも何度も説明していくつもりなのですが、その理由はやはり、「何度でも説明しなければならないから」、です。

というのも、この複雑怪奇でかつ現役層に対し異常に重たい負担の仕組み、たとえば「雇用主負担分」の部分を隠蔽したうえで、「年収400万円の人の所得税はこんなに安い!」、などと強弁する者が出てきて、それにコロッと騙される人もいるからです。

くどいようですが、これらの図表は、改変・改竄しない限りにおいては、(商業利用等でない限りは)自由にご利用いただくことが可能であり、また、図表中に出所を刷り込んでいますので、当ウェブサイトの名称をわざわざ示していただく必要もありません。

また、これらの図表の作成にあたっての注意点については、それぞれの図表に示した通りです。

ただし、同じ年収でも「賞与が出ない場合」と「賞与が出る場合」で社会保険料などの負担額が変わってくることがあります。細かい説明は割愛しますが、一定以上の年収だと、賞与が出ない場合の方が社会保険料の額を抑えることができることもあるため、手取りは若干増えます。

本稿は賞与がなく、月収は年収を単純に12で割った数値であるという仮定を置き、また、標準報酬月額の改定などの議論もなかったという前提で図表を作っていますので、本稿で示した図表と同じような年収なのに、実際に取られている社会保険料の額がそれより多い、という人もいるかもしれません。

現実の制度を話題に取り上げるため、どうしてもこうした「実態とのズレ」が生じてしまう点についてはご了承ください。

以上を踏まえたうえで、ブログをお持ちの方はご自身のブログで、SNSにアカウントをお持ちの方はご自身のSNSで、それぞれ本稿に示した図表をお気軽にご活用いただきますと幸いです。

(なお、本日以降、ウェブサイトトップページにてしばらくの期間、本稿を固定しておくかもしれません。期間は未定ですが。)

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

サイト主さま

いつもお世話になっています。ありがとうございます。

URLは参照先がアクセスできなくなったりすることがあるので、私の場合、気になるDBは2次解析を含む再活用に備え、自身の端末にDLする習慣があります。自民党総裁選の石破氏或いは高市氏に投票した議員リストもその一例です。

この種の資料集を開示いただける場合は、「過去記事」ですと埋もれて行方不明になってしまいがちですので、「お知らせ人気記事」の所とかに「ライブラリ」と称する専用小部屋を設けていただき、後日に検索しやすくなると良いなぁと思ったのですが、ご検討いただけますでしょうか。宜しくお願い致します。

アメリカ80兆円贈与付加税というのが新たに登場するかも。新たな税目で、さっそくリバイスが必要になるかも。こんなの自民党の皆さん認めるの??石破総理が合意した内容をリバイスしないと、とっとと。

老後を健やかに過ごすために高い年金を払い続けているんです。でもそれは叶わぬ微々たる年金額で、仕方なくナケナシの収入から将来のために僅かな貯金をしても増税で貯金さえままならぬ状況です。

将来を絶望に陥れる年金改革ってなんのためなんでしょうかね。

いつも楽しい記事をありがとうございます。

人件費に占める税社保負担資料の1990年版を作成されるご予定はありますか?純粋な好奇心で失われた30年前後でどれくらい差があるのか気になるためです。

もしよろしければ作成していただけると幸いです。