負担が重すぎ給付が低すぎる社会保障の問題を直視せよ

参院選の最中でもあるため、当ウェブサイトではこれまで現実に立候補している政党や候補者に関する話題を出すことは控えていますが、その一方で、SNSを眺めていて気付く点を述べる分には問題ないと思います。やはりその最も中核を占めるのは、「税金や社会保険料が高すぎること」ではなく、その「高すぎる税金や社会保険料を支払っても見返りがないこと」に対する不満ではないでしょうか。

目次

ネット選挙運動(当選運動や落選運動)自体は合法

選挙直前ということもあり、SNS上では特定の政党、あるいは特定の候補者に対する当選運動や落選運動がさかんになされているようです。

とりわけ社会保険料などを巡って、「引き下げるべき」と主張する人や現在の社会保障制度の維持を訴える人が、それぞれ支持する候補者への当選を呼び掛けたり、あるいは逆に、支持しない候補者の落選を呼び掛けたりしています。

「ハッシュタグ」で、「#XXXXを当選させよう」、「#XXXXを落選させよう」、といった具合です。

このネット化社会において、こうした選挙運動自体、基本的には有権者であれば誰でもできるそうですが(※メールなどを使うことはできません)、注意点がひとつあるとしたら、できるのはあくまでも「当選運動」や「落選運動」である、という点でしょう。

当たり前ですが、誹謗中傷、犯罪予告などは行ってはなりません。

「XXXXはこういうことを主張しているから当選(落選)させるべき」、といった具合に、事実に即した主張に基づく運動であれば問題ありませんが、「XXXXは人間のクズだ」、といった発言、あるいは危害を加えるなどの予告などは許されるものではありません。

なお、いずれにせよ何度も報告してきたとおり、当ウェブサイトでは選挙運動自体はやらない予定であり、もうすぐ投開票を迎える参議院議員通常選挙についても、これは同じことです。

SNSで見かける不満を交通整理…税社保が高すぎる!

ただ、それと同時に、現在、Xを含めたネット空間で取り交わされている議論については交通整理しておく価値がありそうです。

その大きなポイントがあるとしたら、それはやはり現在の日本の税制・社会保障制度では、とりわけ現役の勤労層から税金や社会保険料を取り過ぎているという問題に加え、取った税・社会保険料の使途が適切ではないのではないか、といった疑念を人々が抱き始めていることではないでしょうか。

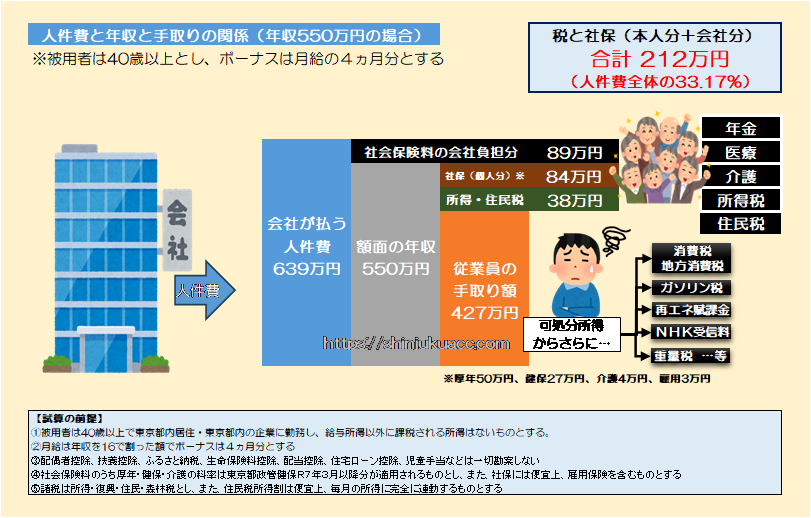

いつもの「あの図表」で確認しておきましょう。年収550万円のケースです(図表1)。

図表1 人件費と年収と手取りの関係(年収550万円の場合)

年収550万円の会社員の人は、社会保険料を84万円、所得税や住民税を38万円取られてしまうため、従業員の手取りは(配偶者控除等がなかった場合は)427万円に過ぎません。

ここからさらに、物を買えば消費税等、ガソリンを入れればガソリン税、電気を使えば再エネ賦課金、テレビを持っていればNHK受信料など、各種税、あるいは「税と名乗らない税」を搾取されている格好です。

ただ、年収550万円の人の場合は、会社が社保を同額以上負担しているため(約89万円)、実質的な人件費は550万円ではなく639万円であり、天引き額はこの639万円と手取り427万円の差額の212万円(!)、つまり人件費総額のざっと3分の1が取られている、という計算です。

年収と実質天引き率の早見表

この「3分の1が取られている」というのは、年収やお住まいの地域、加入している健保やあなた自身の年齢などによっても微妙に異なりますが、それでもこの実質天引き額は年収が300万円前後で30%を超えますし、年収1400万円で40%を超えます(図表2)。

図表2 人件費、年収、手取り、実質天引き率の関係

| 人件費(A) | 年収 | 手取り(B) | 実質天引き率 =(A-B)÷A |

| 1,089,673 | 1,000,000 | 912,227 | 16.28% |

| 2,330,042 | 2,000,000 | 1,645,085 | 29.40% |

| 3,496,887 | 3,000,000 | 2,405,891 | 31.20% |

| 4,674,712 | 4,000,000 | 3,151,578 | 32.58% |

| 5,834,237 | 5,000,000 | 3,899,585 | 33.16% |

| 6,993,762 | 6,000,000 | 4,618,187 | 33.97% |

| 8,153,287 | 7,000,000 | 5,322,182 | 34.72% |

| 9,312,800 | 8,000,000 | 5,943,999 | 36.17% |

| 10,472,325 | 9,000,000 | 6,550,910 | 37.45% |

| 11,631,850 | 10,000,000 | 7,142,307 | 38.60% |

| 12,757,139 | 11,000,000 | 7,756,618 | 39.20% |

| 13,855,080 | 12,000,000 | 8,370,516 | 39.59% |

| 14,936,158 | 13,000,000 | 8,985,720 | 39.84% |

| 15,996,536 | 14,000,000 | 9,571,098 | 40.17% |

| 17,056,914 | 15,000,000 | 10,103,833 | 40.76% |

| 18,117,280 | 16,000,000 | 10,636,120 | 41.29% |

| 19,219,058 | 17,000,000 | 11,145,357 | 42.01% |

| 20,286,336 | 18,000,000 | 11,673,802 | 42.45% |

| 21,353,614 | 19,000,000 | 12,202,258 | 42.86% |

| 22,420,880 | 20,000,000 | 12,730,703 | 43.22% |

| 27,603,158 | 25,000,000 | 15,325,904 | 44.48% |

| 32,200,164 | 30,000,000 | 17,993,158 | 44.12% |

| 37,257,667 | 35,000,000 | 20,437,394 | 45.15% |

| 42,315,158 | 40,000,000 | 22,882,126 | 45.92% |

| 47,372,661 | 45,000,000 | 25,314,659 | 46.56% |

(【試算の前提】図表1と同じ)

結局不満の根源はその「使途」にあり!

この点、この手の「年収と実質人件費と手取り」の関係については、当ウェブサイトでは数年前からしばしば取り上げてきた論点ではあるのですが、これがSNS空間であっという間に燃え上がったのは、やはりネットの社会的影響力が高まっていることの証左ではないでしょうか。

もう何年も前から「日本の税金や社会保険料が高すぎる」と提唱してきた身としては、なかなかに感無量です。

ただ、この「高すぎる税・社保」がSNS空間で炎上している理由については、どうもSNSなどを眺めている限りにおいて、それが「高すぎるから」ではなく、人々の怒りの本質は「使途」にあるのではないか、と思えるようになってきました。

冷静に考えてみればわかりますが、いま高い保険料を支払わされていたとしても、たとえば自分自身が大病を患ったとき、あるいは将来、自分自身が高齢者になったときなどに、それぞれ十分な額の保障が受けられるのだとしたら、ここまで人々が怒ることはないのではないでしょうか。

というよりも、公的保険制度、調べれば調べるほど、「保険」と名乗る資格がない代物であることがわかります。

高額療養費の逆転…高所得者は大病患うと治療を諦める!?

たとえば健康保険だと、大病を患っても毎月一定額までの負担で済むという仕組み(高額療養費制度)があります。

協会けんぽの説明によると、70歳未満の人の場合、住民税非課税のケース(区分オ)では35,400円ですが、標準報酬月額が上がるにつれて57,600円(標準報酬月額26万円以下の場合)、80,100円以上(標準報酬月額50万円以下)、などと少しずつ上がっていきます。

そして驚くことに、これが「区分イ」(標準報酬月額53万〜79万円)に該当する人は167,400円以上に、そして「区分ア」(標準報酬月額83万円以上)に該当する人は252,600円以上に、それぞれ引き上げられてしまうのです。

いったいどこの世の中に、「支払う保険料が高くなれば保障が低くなる」という保険が存在するのでしょうか?

「高い保険料を取られている人」というのは「高い年収を稼いでいる人」という意味であり、しかし上述の通り、高年収の人はただでさえ可処分所得をゴリゴリと削られているわけですから、「区分イ」や「区分ア」の人は、大病を患ったら治療を諦めて死ななければならない可能性があるのです。

払った年金保険料は払い損!

かくのごとく、健康保険の仕組みはメチャクチャなのですが、それだけではありません。

年金保険料の場合も、たとえばあなたが支払った保険料を年利3%で運用し続ければ、あなたが退職した時点では結構な額の積立金がたまっているはずなのに、これらの積立金は国民年金加入者などに対し流用されているのが実情です。

日本の年金制度は「賦課方式」と呼ばれる、いわば「仕送り」のような仕組みを採用しており、現役世代が支払った保険料がその本人のために運用されているわけではなく、支払ったそばから現在の受給者に横流しされているのです。

たとえば厚生年金の保険料は労使合算で18.3%(※ただし標準報酬月額65万円で頭打ち)で、これと別に賞与にも同じ率の保険料が適用される(※1回あたり150万円が限度)ため、賞与年2回という人が理論上支払う保険料の年間の最高額は1,976,400円です。

また、厚生年金は理論上、20歳から70歳まで50年間加入できますが、たとえば20歳から65歳まで45年間加入したと仮定すると、生涯の払込総額は最大で88,938,000円、これを年複利3%で運用していたとすれば、退職時点でのこの人の積立金は185,820,928円でなければなりません。

この積立金を65歳から85歳までの20年間でゼロになるように年金を受け取り続けるとすれば、この人が受け取れる年金額は理論上、毎月1,024,271円、毎年12,291,254円となるはずです。

もちろん、この「年金受給額の理論値」は試算の前提(期待運用利回り、平均寿命など)によっても動きますし、現実に年金制度には遺族年金や障害年金なども含まれているため、試算としてはやや粗いものである点には注意が必要です。

年齢と利回りのパターンで比べる現実の給付の低さ

この「平均寿命85歳」、「運用利回り3%」というのは、決して非現実的な値ではありませんが、これについて疑問に思う方もいるかもしれませんので、いくつかのパターンでも示しておきましょう(図表3)。

図表3 厚生年金の本来の受給額

| 平均寿命 | 運用利回り | 年金月額 | 年金年額 |

| 80歳 | 2% | 920,201円 | 11,042,410円 |

| 80歳 | 3% | 1,276,483円 | 15,317,794円 |

| 80歳 | 4% | 1,787,799円 | 21,453,583円 |

| 80歳 | 5% | 2,525,182円 | 30,302,180円 |

| 85歳 | 2% | 723,111円 | 8,677,333円 |

| 85歳 | 3% | 1,024,271円 | 12,291,254円 |

| 85歳 | 4% | 1,462,617円 | 17,551,399円 |

| 85歳 | 5% | 2,103,200円 | 25,238,402円 |

| 90歳 | 2% | 605,626円 | 7,267,506円 |

| 90歳 | 3% | 875,119円 | 10,501,423円 |

| 90歳 | 4% | 1,272,394円 | 15,268,725円 |

| 90歳 | 5% | 1,859,701円 | 22,316,412円 |

(【試算の前提】20歳から65歳まで厚年に加入し、その期間、標準報酬月額が常に65万円、標準賞与額が150万円で年2回支給とし、保険料率を18.3%としたときの労使合算の保険料を複利回りで運用した積立金を、65歳以降平均寿命まで定額で取り崩した場合の金額)

これに対し、現実に厚労省ウェブサイト『公的年金シミュレーター』を使い、同サイトで試算できる上限990万円で試算してみると、「寿命85歳・利回り3%」の場合の12,291,254円と比べ、年間の受給見込み額はその4分の1の312万円に過ぎません。

負担と給付の関係を国民的議論に!

つまり、やたら高い保険料を取られていながら、多くの人は払った保険料に見合った給付を得られないわけです。

しかも厚労省は肝心の運用利回りを明らかにしていませんし(※積立方式ではないため、正確にいえば「明らかにできない」のかもしれませんが)、しかも厚生年金の積立金を国民年金などに流用するということをやっておきながら、これを「年金底上げであって流用ではない」などと強弁する始末です。

いずれにせよ、社会保障については、抜本的な見直しが必要です。

たとえば「高齢者の窓口負担を現役並みの3割かそれ以上に引き上げる」、といった改革などが考えられますが、個人的にはそれだけではなく、そもそも「払った額」と「受けられるサービス」が不均衡を起こしているという制度的なバグの手当てが必要だと考えています。

このため、不公平感を完全に払拭する努力が、「次以降」の政権には求められます。

たとえば健康保険については高額療養費制度のみを残して他は完全に廃止し、医療費は「10割負担」とし、それに不安を覚える人は各自民間保険に入る、といったやり方がスッキリしていて良いと思います(低所得者向けの医療費助成制度などがあっても良いとは思いますが、やるなら一般会計で、税金などによる予算措置を毎年講じるべきでしょう)。

また、厚生年金については制度として完全に破綻していますので、やはりいったん廃止したうえで基礎年金部分を除いて所得税・住民税非課税で脱退一時金を支給するなどし、あらためて全員国民年金に加入したうえで、支払った保険料と実績利回りに応じた積立方式での年金支給に制度を変更すべきです。

この点、「年金や健保は富の再配分だ」、などと強弁するならば、それは官僚ごときが勝手に負担水準と給付水準を決めて良いものではありません。国民の代表者たる国会の同意を得たうえで、立法措置や毎年の予算措置等を通じて「保険」ではなく「税」で実現すべきものでしょう。

こうした観点から、今回の参院選も含め、これから数回の国政選挙のテーマは、「事実上、官僚やオールドメディアが勝手に決めてしまっていた負担と給付の関係」を国民的議論にしていくことにあると思うのですが、いかがでしょうか?

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

年金の話いつも不思議に聞いているのだけれど。

賦課方式といえば現役世代から集めた保険料を年金受給者に払っているということのようだけど、それだと年金財政はいつもピーピーしてるように思えるのだが、なぜGPIF(年金積立金管理運用独立行政法人)に250兆円もの運用資産がたまってるのか?

250兆円の規模感がピンとこない人には日本最大の預金量をもつ三菱UFJ銀行の預金量が200兆円、国債費を除いた国家予算の3年分、韓国一国の預金量(1.8兆ドル)、年間の年金支払が50兆円だから5年分といえばわかりやすいかもしれない。

これは会計上の数字ではなく実際に運用しているリアルな金融資産。どこから湧いて来たのかね? 厚生年金廃止して国債発行という話してたけど、この巨大な運用資産の回収が先のような気がするが。

このファンドの長期的な運用目標は賃金上昇率+1.9%だそうだ。

賃金上昇率にもよるけど、あがり4%~5%ぐらいかな。

250兆を円を4%で運用したら毎年10兆円。5%なら12.5兆円。

運用だからプラスの年もマイナスの年もあるだろうが、

過去最大の運用益を計上したのが2023年度で45兆4153億円だそうだ。

これって年間の年金支払額に匹敵するんじゃないの。

年金の話、「群盲象を撫でる」のようで、シロウトが集まってワーワー言ってるような感じがするのだけれど。

うーん

これほどピントが外れるといやはや何とも。

ブログ主は現行の公的年金制度について、

厚生年金加入者、特に高所得者はその保険料に比べ年金額が少なすぎる

制度がおかしいから制度を変えろ

そこにスポットを当てていると思いますよ。

GPIFに250兆ある

だから何でしょう?

制度の抜本的改革が出来ないなら解散して、最低責任準備金分くらいは返しなさいな。

年金保険と名乗っているならね。

と言うことです。

>その保険料に比べ年金額が少なすぎる

それは雇用主が払った分を自分が払ったと考えればね

それを実現するのは簡単。雇用主負担の保険料を給与に上乗せして保険料を全額個人がはらう。雇用主は法定福利費が給与に振り替わるだけで損益、税金に影響ない。

個人は年収と社保同額増えて手取りが若干増えるはず。(標準報酬が上がるかもしれないのは考慮しない)

健保も同じ、雇用保険も同じ。

しかしこれをやるとどうなるか。

日本は雇用主が従業員の社保に責任をもたない国だということになる。

そりゃあそうでしょう。自分の給与の中から年金保険料、健康保険料、雇用保険料を全額自分で払うんだから。

アメリカでさえ労使折半負担なのにね。

私はこれやった方がいいと思うよ。今の「実質的には」というカッコつきの議論がなくなり本格的に「払った分返せ」という運動になる。

雇用者負担の50%の見方で結論は真逆になってしまうのでは。

1.保険料の半分を雇用者が負担してくれる。言い方を変えればコスト半額。

2.自身が払った保険料は全額税控除可能。税率2割とすると保険料は2割引き。この時点で半値八掛け。

3.終身タイプで長生きのリスクはカバーされる。

4.物価スライド付きでインフレリスクがカバーされている。今年物価上昇率3%超えたね。インフレになったら少しは助かるかな。

5.基礎年金部分の半分には税金投入。

6.年金をもらい始めたら「公的年金控除」として他の収入より厚めの控除がある。

7.途中で死ぬと遺族年金がでることがある。

こんな至れれりつくせりの有利な金融商品ないんじゃない?

短所は? ある

強制加入で選択の余地がない。

金額を変えられるような柔軟性がない。

若死しても払った掛金は返ってこない

健康保険料の負担が重いのは事実だろう。

では加入が任意だったら入りますかと聞いてみたい。

「お前はどうなんだ?」と聞かれたら、たぶん20代、30代独身なら入らないかもしれない。

しかし扶養家族がいたらどうだろう。例えば妻と子供一人。

たぶん絶対入るだろう。

なぜか? 保険料が同じでカバーが3倍になるから。

いままで「高い」と言っていた保険料が実質三分の一の「お得」になるのだ。

健康保険料は収入によって決まり、扶養者の数は無関係ということ。

被保険者にとってお得は保険者にとって損。そこで毎年1回、「この人は本当に扶養なのですか」という質問票が届き、扶養家族に収入がある場合はその額を記入して返送する。

103万円以外にいくつかの壁があるが、健康保険の扶養から抜けるのもその一つ。

GPIFの250兆円は、凄いですね。オルタナティブ投資にも資金を振り向けているようで、どんなファンドに投資しているのかとホームページを見てみたら、外資のファンドばかり。日本のファンドには、資金を投じていないようです。外人は、信用できるけど、日本人は、ということ。

投資先は大きく海外50%国内50%

それぞれ株と債券が半々。

国債もかなり持ってる。

基本ポートフォリオは、ご指摘の通りなのですが、全体の5%を上限にオルタナ投資が認められています。ただ、GPIFが直接投資することは認められていません。認められているのは、LPSとしてプライベートエクイティのファンドに出資することです。どのファンドに出資しているかについて、GPIFのホームページで開示されているのですが、外資系のPEファンドばかりで、日系のファンドの名前がないのが非常に気になりました。

ありがとうございます

制度改革をするのであれば、自民・公明与党の独裁政治を辞めさせないと実現しない。103万円の壁から社会保険料・消費税の見直し・年金制度に至るまで自民党がのさばっていれば何一つ解決しない。

今回の参議院選挙でも、自民党は制作活動費(税金)をばらまいて、いるに違いない。

18歳以上は選挙権があるので、是非とも選挙に行って投票してもらいたい。

投票率60%では何も変えられない。

高校生の孫の教科書ちら見した。

高校教科書にはこうある(高等学校 家庭基礎)

「すべての人が安心して暮らせる世界」と書いてある。

日本は医療の世界ではほぼ「すべての人が安心して暮らせる世界」に近いところまできてるとおもう。ありがたいことだ。

それを実現するために税金投入16兆円、保険料20兆円。

(これ以外に患者負担が5兆円あるけど、5兆円で済ませるために税金と保険料があると考えることもできる)これとは別に生活保護の医療扶助に年間1.6兆円。

「すべての人が安心して暮らせる世界」のお値段〆て37.6兆円、ただし医療分野だけ。

人口で割ると1人30万円。これ以外に窓口負担一人4万円。

3人家族なら90万円と患者負担12万円

これが持続可能なのか。

持続可能にするために医療費を抑制、薬価の引下げをやっている。その結果は:

難しい試験を受かり6年間勉強し国家試験にうかり研修医をやって、激務の割にはさえない勤務医の年収。

薬価が下がるので収益が見込めず日本での薬の開発を見合わせる製薬企業。つまり日本で使えない薬の増加。

収益があがらず老朽化しても立て替えられない公立病院。

社会主義ごっこやるとこうなる。

医療法人にも収益事業を認めるべきですよね。株式会社参入で良いと思います。病院もファンドに買収されたりして、実質的に株式会社経営になっている。