負担と給付の関係がおかしい日本

「税金を払っている人には2万円あげますが、税金を払っていない人には4万円あげます」。「保険料を840万円払った人には年83万円、保険料を7247万円払った人には年271万円、年金を支払います」。こういう制度が、現在の日本には少々多すぎます。減税を求めると「財源はどうするんだ?」などと主張するわりに、給付金のときには財源の議論が一切出てこないというのも不思議です。

※お断り

昨日、本稿の草稿状態のものが誤って公開されておりましたので、該当する草稿を削除しています。また、一部草稿状態にコメントがついてしまっていましたが、これらについては引き継がれていませんのでご了承ください。

目次

負担が高すぎるが給付が低すぎる

「現代日本が抱える問題点の多くは、じつは日本政府(とりわけ官僚)に起因するものである」―――。

これは、当ウェブサイトで最近、何度となく強調している論点のひとつです

そして、こうした問題点のなかでもとりわけ中核的な問題点があるとしたら、それは「負担と給付のバランスがおかしいこと」にあります。

思いつくままに列挙しても、こんな具合です。

- 社保料が高すぎる。

- 所得税が高すぎる。

- 消費税が高すぎる。

- 年金額が低すぎる。

- 行政の品質が低い。

とりわけ負担が高すぎることについては大きな問題です。現代の日本においては、「高額所得者」(実態は「高額納税者」であり、単なるミドルインカム層)に課せられる実質的な税率が3~4割に達していることを忘れてはなりません。

しかも、負担が高すぎるわりに、高い負担を強いられている人に対する給付も非常に低いというのが現在の日本の特徴といえるかもしれません。

こんな前提を置いてみると…

ここでひとつ、わかりやすい例を挙げておきましょう

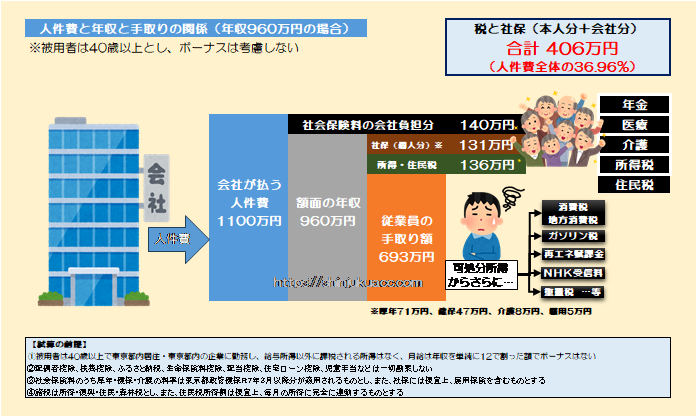

もしもあなたの月給が80万円であり、わかりやすく「ボーナスなし」とすれば、あなたの年収は960万円(=80万円×12ヵ月)です。また、次のような前提条件を置きます。

【試算の前提】

- ①被用者は40歳以上で東京都内居住・東京都内の企業に勤務し、給与所得以外に課税される所得はなく、月給は年収を単純に12で割った額でボーナスはない

- ②配偶者控除、扶養控除、ふるさと納税、生命保険料控除、配当控除、住宅ローン控除、児童手当などは一切勘案しない

- ③社会保険料のうち厚年・健保・介護の料率は東京都政管健保R7年3月以降分が適用されるものとし、また、社保には便宜上、雇用保険を含むものとする

- ④諸税は所得・復興・住民・森林税とし、また、住民税所得割は便宜上、毎月の所得に完全に連動するものとする

このとき、会社があなたに対して支払っている人件費は960万円ではなく1100万円であり、しかもあなたが受け取る手取りは960万円ではなく693万円です(図表1)。

図表1 人件費と年収と手取りの関係(年収960万円の場合)

(【試算の前提】図中に記載)

詳しい数値は図表2の通りです。

図表2 額面年収960万円の人の実質負担

| 項目 | 金額 | 備考 |

| 人件費 | 10,997,280円 | A |

| 社会保険料会社負担 | 1,397,280円 | B |

| うち厚生年金 | 713,700円 | |

| うち子拠出金 | 28,080円 | |

| うち健康保険 | 469,728円 | |

| うち介護保険 | 75,372円 | |

| うち雇用保険 | 86,400円 | |

| うち労災保険 | 24,000円 | |

| 年収 | 9,600,000円 | C=A-B |

| 社会保険料本人負担分 | 1,311,600円 | D |

| うち厚生年金 | 713,700円 | |

| うち健康保険 | 469,740円 | |

| うち介護保険 | 75,372円 | |

| うち雇用保険 | 52,800円 | |

| 諸税 | 1,355,526円 | E |

| うち所得税額 | 744,100円 | |

| うち復興税額 | 15,626円 | |

| うち住民税所得割 | 590,800円 | |

| うち住民税均等割 | 5,000円 | |

| 差引手取り | 6,932,874円 | F=C-D-E |

| 実質負担額 | 4,064,406円 | G=B+D+E |

| 実質手取り率 | 63.04% | F÷A |

| 実質負担率 | 36.96% | G÷A |

こんなに引かれている&制度はこんなに複雑

図表1や図表2を見て、おそらく多くの人が抱く違和感があるとしたら、「こんなにたくさん引かれているのか」、という驚きもさることながら、「控除項目が多すぎて制度の全体像がよくわからない」、といったものではないかと思います。

年収960万円の人の実質的な人件費は1100万円で、そこから4割近く取られて700万円弱しか残らないわけであり、あれやこれやと様々な名目で実質的に400万円以上を負担させられているわけですから、こうした実態を知れば、この国の税・社保負担がいかに重いかが見えてくるのではないでしょうか。

これに加えて図表2のなかの「B」の項目については、「初めて知った」という人もいるかもしれません。このBの部分は毎月の給与・賞与明細を見ても出てきませんし、源泉徴収票を見ても、基本的には印字されていない部分だからです。

世の中の多くの人は、年収(図表2のC)と社会保険料本人負担部分(図表2のD)と諸税(図表2のE)の部分だけを見て「負担率」を把握するのですが(この場合も27.78%と決して軽いものではありません)、現実には、多くの人が3割を超える金額(人によっては4割近い額)を負担しているのです。

しかも、負担はこれで終わりではありません。

物を買ったら消費税。

車に乗ったらガソリン税。

電気を使えば再エネ賦課金。

テレビを買えばNHK受信料。

家を買ったら固定資産税。

とくに「税と名乗らない税」の多さは大きな問題で、この世にはさまざまな税目があふれているのが現状でしょう。

無法国家4ヵ国に抗議すらできない体たらく

もちろん、これだけの額を負担させられていたとしても、国家がちゃんと仕事をしているのならば、話はまだわかります。

「無法国家であるロシアから千島列島と樺太を取り返した」。

「無法国家である北朝鮮から拉致被害者を全員取り返した」。

「無法国家である中国の領海侵犯を許していない」。

こうした国防のための支出でこの国の平和と安全が守られているならば、少なくとも著者自身はある程度納得できるという立場です。

しかし、現実はどうでしょうか。

日本の近隣には、日本の領土や国民の利益を侵害する無法国家が、ロシア、中国、北朝鮮など、少なくとも4ヵ国ありますが、これらの無法国家の無法ぶりをやめさせるどころかますます増長させているのが現在の日本政府・外務省の姿ではないでしょうか。

あるいは国内に目を転じてみれば、デフレ時代に増税を行った財務省、金融緩和を頑なに拒絶した2013年までの日本銀行、「百年安心」などと国民を騙して賦課方式による年金を継続してきた厚労省、「Fラン大学」を乱造してきた文科省、地公体への乱脈融資を続けてきた総務省―――。

正直、現代の日本が抱える問題の多くは、日本政府(とくに官僚)に起因するのです。

年金の負担と給付の関係がおかしい

とりわけ負担と給付の関係がおかしい項目といえば、年金でしょう。

厚生労働省のウェブサイトにある『公的年金シミュレーター』を使い、「誕生日」を「2006年8月1日」とでも入力したうえで、年金に20歳から59歳まで加入したとして、65歳から年金を受け取る場合の「年金見込み受給額」を調べたものが、次の図表3です。

図表3 年金の65歳からの年間受給見込み額

| 年収 | 受給見込み額(A) | 支払う生涯保険料(B) |

| 0 | 105万円 | 0万円 |

| 100万円 | 108万円 | 732万円 |

| 200万円 | 124万円 | 1464万円 |

| 300万円 | 146万円 | 2196万円 |

| 400万円 | 163万円 | 2928万円 |

| 500万円 | 186万円 | 3660万円 |

| 600万円 | 208万円 | 4392万円 |

| 700万円 | 226万円 | 5124万円 |

| 800万円 | 243万円 | 5856万円 |

| 900万円 | 268万円 | 6588万円 |

| 990万円 | 271万円 | 7247万円 |

| ※国民年金 | 83万円 | 840万円 |

(【出所】公的年金シミュレーターを使用して求めた、生年月日を「2006年8月1日」と入力した場合の65歳以降の受給見込み額。なお、厚生年金についてはその年収水準が20歳から59歳まで続くとし、どちらも20歳から59歳までの40年間年金に加入するものと仮定)

同シミュレーターでは、厚生年金の場合は年収を入力する欄があり、入力する年収に応じて受給額が変動しますが、国民年金の場合は年収欄がなく、(「付加納付」がなかった場合は)その人の年収にかかわらず受給見込み額は一定です。

そして、20歳から59歳まで年収が一定だったと仮定した場合、年収990万円の人は40年間で最大7247万円の保険料を支払うことになりますが(※労使合算ベース)、もらえる年金額は年間271万円であり、払い込んだ保険料を回収するために必要な年数は、単純計算で26.74年です。

これに対し、国民年金加入者ならば保険料を満額支払っても生涯負担額は約840万円であり、また、将来もらえる金額も年間83万円だそうですので、単純計算で10年少々でお釣りがくる、という計算だといえるでしょう。

なぜこのような不平等が生じているのかといえば、その要因としては、大きく①年金が積立方式ではなく賦課方式であること、②厚生年金から国民年金に積立金の流用が発生していること、③基礎年金部分には税金が投入されていること、④世代間の不均衡が生じていること…、などが挙げられます。

要するに、負担と受益の関係が、なかば意図的に不透明にされているのですが、端的にいえば制度設計の不備です。『【参院選直前】年金という国営ネズミ講をどう変えるか』でも指摘したとおり、年金というシステム自体がいわば国営のネズミ講のようなものなのです。

しかも、厚生年金保険料については増額されることが決まりましたし、厚年加入者のための積立金はいっそう国年に流用されることも決まりました。自民党、公明党、そしてなにより決め手となったのが、立憲民主党の活躍によるものです。

所得税、年金、住民税、健保の4分野がとくに問題

いずれにせよ、現役世代の負担は限界に近いのが実情であるといえます。

こうしたなかで、あらためて図表2で確認しておきたいのが、やはり勤労そうにとってとりわけ負担が大きいのが年金保険料と所得税と住民税である、という点です。先ほどの年収960万円の人にとっては、所得税、厚年、住民税、健保の4項目だけで3,701,768円を占めているのです。

- 1位:所得税負担…744,100円

- 2位:厚年会社分…713,700円

- 2位:厚年本人分…713,700円

- 4位:住民税負担…590,800円

- 5位:健保会社分…469,740円

- 5位:健保本人分…469,740円

このように考えていくと、現役世代の手取りを増やすためには、まずは所得税、厚生年金、住民税、健康保険という4つの分野で改革を行うことが不可欠であることがわかります。

この点、国民民主党が昨年秋の衆院選で「手取りを増やす」を旗印に議席を大躍進させたのは、所得税負担を軽くするという点が有権者(とりわけ若い層)に大きく刺さったからであると考えられます。

これについて当ウェブサイトでは、「本気で手取りを増やしたいなら厚生年金の存在そのものに斬り込まなければならない」と考えている反面、複雑怪奇な厚年の仕組みを動かすにはかなりの時間もかかることも事実でもあるため、やはり手っ取り早く手取りを増やすには所得減税が必要だとも考えています。

それに、国民民主党が主張した「所得税と住民税の基礎控除を一気に75万円ずつ引き上げる」という案は、ブラケット・クリープ(インフレ増税)対策という観点からも非常に優れたものですし、変えるべき条文も少なくて済むという利点があります。

財源論という愚問

え?

「財源をどうするのか」、ですって?

財政の無駄遣い(たとえば「国民一律の2万円給付」など)をやめれば良いだけの話ではないでしょうか?

そもそも「減税に財源が必要だ」とする発想自体も意味不明ですが、減税のときには「代替財源を示せ」というくせに、「税金を払っている人には2万円あげます」、「税金を払っていない人には4万円あげます」といった給付金のときには財源の議論が一切出てこないのも不思議だと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

おはようございます。毎朝ここに来るのが日課になっており、いつも読み終えると血圧が高くなります。本日の話題、本当に頭に来ます。一度リセットする時期に来ていると思われます。知らんけど。

話題から外れたところで、少し気になったのが、

>日本の領土や国民の利益を侵害する無法国家が、ロシア、中国、北朝鮮など、少なくとも4ヵ国あります —> 残りの1国はどこや?

明日も血圧が高くなるような話題を楽しみにしています。

追記:参院選は必ず投票するぞ

近くにもう一カ国、確か日本の漁民を殺して日本の島を不法に占拠してる国があったような…

保険なんだから分配可能額に上限はあるはずなんだよね

それを一般財源(消費税等)からも引っ張ってくるなんて天井知らずにもなる

国会議員では太刀打ちできない、法学のテクノクラートがそびえ立つ中で

官僚型社会主義から脱却できないと結局政権交代しても官僚主導で同じ政策になる

某政党党首も「選挙と政治の分離」とも言っていますが

アメリカのように政権交代で高級官僚もまるごと入れ替えないといけないのか、公設秘書を数倍まで増やすのか

議会制民主主義の運命というか限界なのかもしれないですね

保険と名のつくものには火災保険、自動車保険、海外旅行保険、海上保険といろいろあるけど、どれも少数の事故、災害をそれ以外の大多数の無事故でも保険料払う人がカバーしているというしくみ。日本の健康保険に関してはこれが成り立たない。みんなが気軽に医者にかかる。もはや保険ではなくて赤字の互助会のようなことになっている。

このしくみを持続させる方法は:

1. 公費をもっとつぎ込む 2. 医療費そのものを減らすか抑制する 3. 窓口負担を増やす 4. 保険料を上げる

3と4は世論の反発でできないので1と2ということになる。公費とは税金のこと、所詮国民のカネだ。2についてはすでにやっていて、弊害が出始めている。医療従事者の待遇。三菱商事の平均年収が2千万円(全社員の平均だからね)を超えているのに勤務医の平均年収が1400万円台。歯科医の世界では偏差値50以下で入れる私立歯科大が出てきた。いずれ医大もそういうことになるかもしれない。そりゃあそうだ6年勉強して、他学部より高い学費払って、国家試験受かってこれかよということになる。しかも残業規制がゆるく、こき使われる。

また頻繁な薬価引き下げのせいで日本での販売をあきらめる(治験をやらない)薬が出始めているらしい。これって結構怖いことだと思う。

健康保険に関して言えば、高齢者も生活保護対象者も全て3割負担にすべきですね。

何しろ実質的に高齢者の医療費の相当部分を負担してくれている現役の勤労者自身が医療機関を受診する際も3割負担なのですから。

率直に言って、医療費に関しては現在の高齢者とくに後期高齢者に既になっている世代は、現役時代のかなり長い期間は「勤労者本人は(初診料負担はあったと思いますが)受信料ゼロ」だったので、彼らの人生の殆どの期間において「医療費を払う」という経験に乏しいから後期高齢者になってから「貴方たちの医療費を負担してくれている現役世代と同じく医療費3割払え」というのに強い抵抗感を覚えるのでしょうが。

それと生活保護対象者も(高額医療費による返金対象となるケースは別として)まず窓口で3割払って、その領収書を役所に提出して返金請求する形に改めるべきですね。

そうすれば無料だからと無意味な(あるいは数日我慢すれば簡単に治る程度の違和感による)受診を繰り返すことや薬剤の横流しのための受診・処方といった不正も避けられるでしょう。

>健康保険に関して言えば、高齢者も生活保護対象者も全て3割負担にすべきですね。

失礼、この冒頭の文では言葉足らずでしたが、生活保護対象者に関しては、最後のほうに書いた通り窓口で3割払わせて、あとで返金請求に基づいて返金する方法にすべきということです。

そのカネが払えないから生活保護なんじゃないかな?

https://shinjukuacc.com/20250217-02/

>社保料が高すぎる。

そもそも、年金や医療費は現行のような保険でなく税金による行政サービスに移行するのが筋だと思いますが、問題は年金に関してはその移行時の年金世代・現役世代の既に払っているお金の返金をどうするかという点です。。

>所得税が高すぎる。

>消費税が高すぎる。

応能負担という観点からすると、消費税を廃して所得税にすべきでしょうね。

そして、様々な現金支給は年収と関係なく条件を満たす対象者全員に同額とすべきです。

(以前も書いた通り、支給対象を年収などで区切ると、原理的には年収が1円増えただけで年間の手元に残る金額が減るという、単調性(年収が増加したら、手元に残る額も同じか増加する筈という極めて当たり前の制約)が破られるのは重大な不正義だと考えますので)

そしてその際には、勤労所得と金融所得とが全く異なる税率にするのでなく総合課税にすべきです。(個人的には痛いけれど社会正義という観点からは、一所懸命に働いて得た勤労所得に課せられる税率のほうが例えばトヨタの株をある程度まとまった株数だけ持っていれば黙っていても入ってくる配当にかかる税率より低いというのは現実に(肉体、知的を問わず)労働によって日本社会を支え付加価値を生み出してくれている勤労者に対して非常に失礼どころか非道極まりないだと思うのですよ。

但し、金融所得を分離して扱っていることによる実質的な軽減税率を廃して、総合課税にすると、株式相場は確実に下落するだけでなく、それによって日本の優良企業の時価総額が割安になり、海外企業による買収のリスクが生じると予測しますが、それに関しては自国の企業の対外防衛のための新たな法律を作ることで対処すべきだと考えます。

(私はグローバリズムを無条件には支持しません。勿論、全面的に反対でもありませんが、グローバリズムの受容については水源地や自衛隊基地周辺の土地の買収…特に日本人や日本企業による土地所有を認めない国々の国民・企業による買収…や食糧安全保障などを考えても一定の限度があり、その限度を法律によってきちんと定めて不許可の範囲は不許可として厳格に運用することが不可欠と考えます)

>年金額が低すぎる。

応能負担の原則から言えば、所得が高額になればなるほど、税金という形でにせよ保険料という形でにせよ、受け取れるサービスに対して払った金額が割高になるのは当たり前です。

問題は「低すぎる」とか「高すぎる」の客観的な定義がどう定められているかであって、その定義がない以上、これに関して感情的ならばともかく、理性的な議論はできません。

>行政の品質が低い。

行政の品質もそうですが、天下り用の「公益」財団/社団法人などを維持し天下った役人の給与や高額退職金の負担の形で一般国民にとっては無駄に浪費されているお金が多すぎる(どんどん増大して来た)のです。

日本国(本当は日本政府に過ぎませんが)は財政的に大変だというならば、まずは天下り用の法人を全て廃止してそれら法人が行っていた事業で本当に社会にとって不可欠なものは民間企業の競争入札で投げれば良いのです。

無論、そういう事業受注に入札する条件として、官庁からの定年前退職のOBを全く受け入れていないということを課す必要がありますが。

そもそも一般企業ならば、大赤字になり負債が膨らみ続けていると財務部門が騒ぐ事態になれば、役員は当然のこと、従業員に対しても給与カットなど人件費の削減を行うのは常識です(それをやらずバカみたいに多人数の役員を削減せずまたバカみたいに多額の報酬や退職慰労金を支給し続けると日産のように何度も倒産の危機を迎えるだけ)

財務省も日本の財政が大変だと騒ぐならば、民間企業の財務部門が自社の財政が大変になった時に取る行動と同じく、余計な特殊法人を整理して無駄遣いを無くし、更に国会議員と国家公務員の給与・賞与の削減を先ず主張すべきでしょうが、それをやらないということは、財務省も親方日の丸で日本は現在の国債残高ではコケたりしないと高を括っている証拠です。

覚えてる人少ないようだけど。むかし厚生年金に脱退一時金という制度があって、結婚などで辞めていく女子社員が利用してたと記憶している。

今でも外国人で数年の赴任後に帰国する場合は全額ではないけど戻ってくるんじゃないかな?

つまり制度としては想定していないこともないということ。

日本の官僚が有能だったのは戦前生まれ世代までだったと思います。これからはDXで官僚を減らし現場人員を増やすべきです。