年金の反論コメント等を巡る読者の皆様への「お願い」

当ウェブサイトは発足してからもうすぐ9年を迎えます。曲折はあれどよくここまで続いたものだと自分でも思います。こうしたなか、本稿では最近、当ウェブサイトにて取り上げる論点のひとつである「年金問題」を例に、数字と理論で議論を組み立てることの大切さを確認するとともに、最近当ウェブサイトに寄せられたいくつかのコメントを手掛かりに、読者の皆様にちょっとしたお願いをしておきたいと思います。

目次

冒頭のお題

まずは、冒頭のお題です。何も言わずにこの文章を読んでみてください。

「年収960万円の人にとっての厚生年金制度は、国民年金に加入する場合と比べておよそ4倍も得であることが、『新宿会計士の政治経済評論』の調べでわかった。同サイトによると、国年の場合に受け取れる年金は83万円に過ぎないが、厚年の場合は300万円を超える年金が受給できるという」

…。

この文章によると、年収960万円の場合は厚生年金(厚年)に加入すると国民年金(国年)と比べて4倍近い年金が受け取れ、厚年がそれだけおトクな制度である、と読めます(※なお、「受け取れる年金額」自体は間違っていないものとします)。

果たしてこの文章、正しいのでしょうか?

年金問題で考える客観的立論

ウェブサイト発足から早くも9年!

先般よりお伝えしていますが、当ウェブサイトが発足してから、今年7月で丸9年が経過します。来年まで当ウェブサイトを続けることができれば、なんと10年目(!)、という計算です。

正直なところ、自分でもこんなに長く続くとは、まったく思っていませんでした。

といっても、最近だと著者自身も情報発信の起点の重心が徐々にXへと移って行っているフシもあるため(実際、当ウェブサイトの更新頻度は2~3年前と比べれば少し落ちています)、当ウェブサイトをいつまで続けられるかについてはよくわかりません。

ただ、このウェブサイト、まったく宣伝したわけでもないのに、なぜか多くの方々が訪れてくださり、読者コメント欄にもさまざまな意見が寄せられます。

いただいたコメントは(外国のウィルスサイトやポルノサイト、投資詐欺サイトなどのスパムコメント、あるいは暴力的・反社会的なコメントなどを除けば)基本的には無条件で公開しています。どうか節度を守り、自由な議論をお願いしたいと思う次第です。

なお、少しだけ余談です。

当ウェブサイトではウクライナ戦争以降、外国からのスパムコメントが激増しており(1日200~300件来ることもあります)、自動コメント判定ルールも厳しくなっている関係で、非スパムコメントがたまにスパム判定で跳ねられ、自動削除されてしまうこともあります。

その際、名前入力欄にキリル文字(ロシアの文字)や韓国語、中国語(簡体字)、あるいはその他の外国語の文字を使用したり、コメント内に外部リンクが3つ以上含まれていたりすると、スパム判定される可能性が上がるようです。

念のため、ご注意ください。

長くても良いから「正しく書く」

余談はさておき、著者自身はウェブ評論サイトを9年間、その前身のブログサイト時代と通算すれば15年間、インターネットを使った情報発信を続けているわけですが、ひとつの感想を述べておくならば、やはり多少長ったらしくても、「正しく書く」ことに努めた方が、結果的には正解です。

虚実取り交ぜた衝撃的なタイトルでとにかく多くの読者を釣るという某まとめサイトのケースもありますが、そのようなことをやったとしても、そのサイトにやってくる読者の質が低くなるという結果しか生みません。

そういうわけで、当ウェブサイトでは基本的に、具体的な数字、理論、理屈、前提条件、仮定、推論などを大切にしているつもりであり、また、それでも結論を誤ることはありますが、その場合は前提条件を見直し、推論をやり直すなどの作業を繰り返しているつもりです。

年金問題を例に…どういうアプローチで論じるべきか

ただ、当ウェブサイトの記事をお読みいただければわかりますが、当ウェブサイトで実際にやっていることは、じつは「誰にでもできること」ばかりです。

たとえば、最近の話題である「日本の年金が負担に比べて低すぎる」問題を巡っては、こんなプロセスを取ります。

- 現実に私たち一般国民が負担している年金保険料を調べる

- 厚生年金の場合、全国健康保険協会ウェブサイトで調べると、「労使合わせて18.3%」「標準報酬月額上限は65万円」という情報が手に入る

- 国民年金の場合、お住いの自治体(市区町村役場)か日本年金機構ウェブサイトで調べると、毎月17,510円という情報が手に入る

- 自分自身が高齢者になった際の年金額については厚労省『公的年金シミュレーター』のページで生年月日や勤続年数などの条件を入れると出力される

- 厚生年金については保険料率と年収、任意の加入年数(たとえば40年ないし45年)、それに応じた受給見込額、国民年金については保険料率と受給見込額を比較する

その結果、たとえば国民年金には20歳から59歳まで約40年間加入した場合、支払う保険料総額は840万円で受け取れる年金額は83万円、という結果を得ることができます。単純計算で10.13年経てば年金で保険料を回収することができる、ということです。

これに対し、厚年の場合は20歳から65歳まで45年間(=540ヵ月間)加入した場合、年収960万円(ボーナスなし)の人が支払う保険料総額は7412万円で受け取れる年金額は311万円、つまり年金で保険料を回収するのに23.83年必要、という計算です。

こうした計算をもとに、「年収960万円の人の場合、『回収率』の観点からは、厚生年金加入者は国民年金加入者と比べ、2倍以上、割を食っている」、という結論が「数字で」出てくる、というわけです。冒頭で示した文章のおかしさが何となくわかっていただけると思います。

運用利回りを考えたら厚年はさらに損な仕組み

ただ、冒頭の文章のおかしさは、それだけではありません。

上記の計算式は割引現在価値や期待運用利回りなどの考え方を入れていないため、推論としては不正確です。年金財政計算上、たとえば「加入者が毎月末にP円を拠出し、それが年複利r%でnヵ月間運用された場合はいくらになるか」、といった推論は必要だからです。

等比級数の和の公式より、

- P=118,950円

- n=539ヵ月

とおいて、退職時点の運用資産総額を計算し、さらに退職時点からたとえば20年(≒240ヵ月)かけてその年金を受け取るとした場合の退職時点における運用資産総額と、退職時から受け取れる年金の月額は、図表1のとおりです。

図表1 運用利回り別退職時運用資産と年金額(厚年118,950円×540ヵ月の場合)

| 利回り | 退職時運用資産 | 年金月額 | 年金年額 |

| 1% | 80,989,936円 | 373,402円 | 4,480,821円 |

| 2% | 103,556,971円 | 523,908円 | 6,286,900円 |

| 3% | 134,158,408円 | 741,770円 | 8,901,234円 |

| 4% | 175,902,144円 | 1,058,769円 | 12,705,229円 |

| 5% | 233,133,976円 | 1,521,880円 | 18,262,562円 |

| 6% | 311,933,166円 | 2,200,444円 | 26,405,330円 |

| 7% | 420,804,821円 | 3,196,664円 | 38,359,966円 |

| 8% | 571,645,981円 | 4,660,895円 | 55,930,741円 |

| 9% | 781,091,736円 | 6,813,863円 | 81,766,358円 |

| 10% | 1,072,388,066円 | 9,978,842円 | 119,746,102円 |

(【前提】毎月の保険料が118,950円、r%年複利、加入期間540ヵ月、退職後の年金受給期間240ヵ月)

運用利回りが10%だった場合は、毎月1000万円近い年金をこの人は受け取れる(!)、ということです。

さすがに現在の経済環境で「毎年10%複利」には若干の無理があるかもしれませんが、裏を返して言えば、年金が賦課方式ではなく積立方式であり、かつ、それなりに高い利回りが実現していたとすれば、私たちは現実の年金受給額を大きく上回る額を受け取ることができていたはずなのです。

国年の給付水準はちょうど利回り2%

ちなみにこの図表1は厚年について実施したシミュレーションですが、国年についても保険料を月額17,000円、加入期間を20歳から60歳までの40年間(=480ヵ月間)、受給期間を65歳から85歳までの20年間(=240ヵ月間)で同じシミュレーションを実施すれば、図表2のとおりです。

図表2 運用利回り別退職時運用資産と年金月額(国年17,000円×480ヵ月の場合)

| 利回り | 退職時運用資産 | 年金月額 | 年金年額 |

| 1% | 10,529,488円 | 48,546円 | 582,551円 |

| 2% | 13,728,751円 | 69,456円 | 833,467円 |

| 3% | 18,075,667円 | 99,941円 | 1,199,297円 |

| 4% | 24,014,397円 | 144,545円 | 1,734,535円 |

| 5% | 32,166,020円 | 209,977円 | 2,519,727円 |

| 6% | 43,399,354円 | 306,148円 | 3,673,781円 |

| 7% | 58,929,914円 | 447,664円 | 5,371,967円 |

| 8% | 80,457,979円 | 656,011円 | 7,872,135円 |

| 9% | 110,360,979円 | 962,735円 | 11,552,824円 |

| 10% | 151,961,150円 | 1,414,037円 | 16,968,443円 |

(【前提】毎月の保険料が17,000円、r%年複利、加入期間480ヵ月、支給開始まで5年のタイムラグ、退職後の年金受給期間240ヵ月)

利回り

この場合のパラメーターは

- P=17,000円

- n=479ヵ月

ですが、年金保険料を払い終わってから年金の受給が始まるまで5年のタイムラグがあるため、その分、複利計算で運用資産残高が増えているはずだ、という点を考慮しています。

シミュレーターで計算すると、国年にフル加入した人が受け取れる年金は年間83万円だそうですので、ちょうど利回り2%の場合に年金保険料と給付額が釣り合う計算です。

ただ、たとえば利回り1%だった場合、国年の保険料だと受け取れる金額は月額48,546円、年額に直すと582,551円に過ぎません。国年にフル加入した人が受け取れる年金83万円との差額、ざっくり見積もっても25万円ほどが「どこか別の場所」から流用されている、ということがよくわかります。

(※ちなみにこの「どこか別の場所」というものが、この場合、厚年の積立金であったり、国費(税金)であったりするわけですが…。)

こうした検算、退職してから寿命を迎えるまでの年数(平均受給年数)、遺族年金や障害年金の受給者数・受給水準などによっても計算結果が微妙に変わってきますが(ちなみに日本の男性の場合、平均寿命は82歳前後だそうです)、プロセス自体は透明なので、誰がやっても同じような結果が出てくるはずです。

もちろん、計算には法令などの知識がある程度は必要であるほか、高校レベルの数学の知識、あるいはそれらがない場合はエクセルの簡単なスキルもあった方が望ましいと考えられますが、それでもビジネスマンであれば、この程度の計算ができる人は多いでしょう。

読者コメントのお願い

ちゃんとトレース計算できることが大事

ではなぜ、こんな計算を示すようにしているのか―――。

その理由は簡単で、記事内に可能な限り計算の根拠やその出所などを示すことで、これを読んだ人が自分でもトレース計算できるからです。

正直、年金の話題を当ウェブサイトで取り上げるときも、「結論」だけを掲載した方が記事としては楽ですし、読む人にとってもわかりやすいのではないかと思います。それが、たとえば本記事の冒頭でも示した、こんな感じの文章です。

「年収960万円の人にとっての厚生年金制度は、国民年金に加入する場合と比べておよそ4倍も得であることが、『新宿会計士の政治経済評論』の調べでわかった。同サイトによると、国年の場合に受け取れる年金は83万円に過ぎないが、厚年の場合は300万円を超える年金が受給できるという」。

ここまで読み進めてくだった方であれば、この文章のおかしな点についてはいくつも指摘できるでしょう。

- 年金加入期間中に支払った保険料総額に言及していない

- 期待運用利回りの概念を一切無視している

- 保険料総額と運用利回りを加味した退職時資産と年金受給額の割合が示されていない

つまり、議論を最初からすべて透明化し、少し面倒でも思考プロセスをすべて表示するようにしたら、現在の年金制度の問題点が見えてくるのです。

年金制度の3つの問題点

- ①積立方式ではなく賦課方式であること

- ②「所得再分配」という性格があること

- ③現役層の高齢層への仕送りであること

なんだかよくわからないコメントもある

なお、最近は当ウェブサイトに、計算の前提に対する、なんだかよくわからない不満などのコメントも見えていますが(何度か読み返したのですが、趣旨がよく理解できません)、これらについても簡単に触れておきたいと思います。

年金の件にしても「税社保取り過ぎ」の件にしても、あるいは某政党の「反ワクチン活動家」擁立の件にしても、当ウェブサイトのコメント欄に意見を書き込むこと自体は(誹謗中傷や著作権侵害などに該当しない限りは)自由です。

現実問題、圧倒的多数のコメント主の方々は、当ウェブサイトの主張に賛同する場合も反対する場合も、論拠を示したうえで理路整然と書き込んでいて、正直、読んでいるだけでも勉強になる、というものも多いのですが、なかにはなんだかよくわからない主張もあります。

それらを2点ほど紹介しておきましょう。

たとえば『ねんきん定期便の実態から見える年金「3つの問題点」』や『無駄なスペースの削除で年金負担の「見える化」が必要』などでは、日本年金機構が送付して来る『ねんきん定期便』と呼ばれる書面の問題点を指摘しました。

これは、個々人が支払った保険料総額に、雇用主負担分(や「子ども・子育て拠出金」)の額が含まれていない、という問題点です(あわせて浜田聡参議院議員の秘書である村上ゆかり氏から寄せられた情報についても紹介しています)。

ただ、この論点に対し、「雇用主負担分の実額を書く必要はない」、とする趣旨のコメントがついていて、その「書く必要はない論拠」というものが次から次へと延々出ているのですが(それらをいちいち紹介するのはやめておきます)、これに対するとある匿名コメント主からのコメントが秀逸です。

「自分が負担した分しか書かれてなければ、自分の受け取る保険料の元となる支払総額がこれかと誤解を産む可能性があるから、全部書け、と言ってるに過ぎない」。

この1行に、すべてが尽くされています。

間違った主張を延々書き連ねていても、そのコメントの前提条件が間違っているわけですから、誤った前提条件のうえに「雇用主負担分の実額を記載する必要はない」と延々書きこんでも、議論自体が意味をなさないことを、たった1行で指摘している格好です。

なぜ期待運用利回りがゼロになるんですか?

また、当ウェブサイトの主張内容に対し、ほかにもこんな趣旨のコメントがありました。

「(年金制度が)賦課方式となっているのはインフレ対策であり、大きな金額を動かせば運用利益率が下がるのは当たり前。利益率の期待値は物価上昇率がせいぜい。ということは、インフレの影響を差っ引いた運用利回りはほぼ0で計算するのが妥当」。

これもなかなかに強烈なコメントです。

この理屈が成り立つならGPIFや機関投資家が何のために存在しているのか、まったくわかりません。というよりも、運用のプロであるGPIF関係者らに「年金積立金の運用利回りはゼロで良いですよ」などと伝えれば、激怒されるのがオチでしょう。

「大きな金額(?)で期待運用利回りがゼロになる」とは、事実だとすれば金融理論を塗り替えることになるため、こんな小規模なウェブ評論サイトの読者コメント欄に書き込む暇があれば、ご自身で金融専門誌などに寄稿すれば良いのではないでしょうか?

ちなみのこのユーザーのコメントはほかにもなかなかに難解なものが多く、当ウェブサイトにおける「65歳で引退、85歳まで20年間年金を受給」という前提条件部分について、「もらえる期間の平均は85歳ではなく87歳までの22年間だ」、といったものもあります(その「22年間」の根拠は何度読み返してもよくわかりません)。

大変失礼ですが、「65歳で引退し85歳まで20年間年金を受給すると仮定すると」、の「仮定すると」の部分が読めないのでしょうか?

正直、当ウェブサイトでは現在の厚生年金制度が▼賦課方式、▼労使あわせて倍額、▼国年への流用―――などの問題点を抱えていることを示しているわけですが、ここで重要なことは「年金を受給する正確な期間」ではなく、賦課方式などの問題点を示すことにあります。

もちろん、年金受給年数が「平均10年」、「平均100年」など、極端に実情から外れた数値となっていれば話は別ですが、平均寿命が80~90歳と仮定し、その中間でざっと20年、と仮置きすること自体は、議論として不適切なものとも思えません。

反論があれば、いっそのこと、ブログを書いてみては?

なお、くどいようですが、当ウェブサイトのコメント欄に意見を書き込むこと自体は(誹謗中傷や著作権侵害などに該当しない限りは)自由です。

ただ、それらのコメント、「(ルールを守っている限りは)書き込むのは自由だ」と言っているだけであり、べつにウェブ主や当ウェブサイトを訪れる他の読者・コメント主の方々がそれらのコメントの内容に従うべきだ、という話ではありません。

むしろ大事なことは「議論をすること」であり、その意味では異論、反論を書き込んでくださること自体は「議論のネタを提供する」という観点からは大変重要です。

こうしたなか、改めて読者の皆様にお願いがあるとしたら、それは当ウェブサイトの主張内容に異論などがある場合、それらをまとめてご自身のXやフェイスブック、あるいはブログサイトなどにしたためて、そのリンクを貼ってほしい、ということです。

過去にはとあるコメント主が自身にとって納得いかないコメントに対し、「前にも私が書いたことだが、あなたの意見は間違っている。私の過去コメントをちゃんと読んだのか?」などと文句をつける、という場面もあったのですが、これも大変迷惑な話です。

そのようなことをするくらいなら、当ウェブサイトの実名を出しても構わないので、「XXのブログ」というご自身のブログサイトを作り、「私はXXXだと思う」、「『新宿会計士の政治経済評論』に掲載されていたこの記事は、こういう理由で誤っていると思う」、などと主張してくれた方が良いのではないでしょうか。

あるいは、まったく関係のないブログであっても構いませんので、そのブログの宣伝を、当ウェブサイトの読者コメント欄に貼っていただいても良いです。

常識的なブログであればリンクを貼ってくださってOK

なお、数年前には当ウェブサイトにて「ちょっとしたトラブル」を起こしたブロガーもいましたが、これは当該ブログ主が自身のブログでメディア記事の全文引用を行うなど明らかな著作権法違反(疑い)行為を繰り返すなどの問題行為が発覚したものです。

ただ、通常の社会常識があれば、自身のブログで「他サイトの全文無断引用はしない」、「特定個人への根拠なき誹謗中傷はしない」、「個人情報を晒したりしない」、といったことは判断できるでしょうから、あとはその人の問題でしょう。

いずれにせよ、ブログの内容があまりにも反社会的なものでないかぎり、当ウェブサイトとしてはブログなどの記事リンクを張っていただく分には容認するつもりですし、また、読者コメント欄で反論し切れないのであれば、こうした「外部リンク参照」という方式も、是非とも活用していただきたいと思います。

それでは活発な意見交換が成り立つことを深く期待したいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

「立憲民主党本部には抗議の電話が鳴りやまない」

ここから見えてくるのは;

ことばの「世代間の助け合い」には賛成だが、自分のカネに手を付ける(厚生年金積立金の流用)なんてやめてくれ。改革が必要? 改革が必要な状態にしたのはお前らだろう、自分たちのカネでやれ。ということではないか。

もう一つ、自民党は「この議案は票減らす」という本能が働いたが立憲民主党はイデオロギー先行。ミスター年金あたりが一席ぶったんじゃないかな。「カイカクがぁ~」と。

厚生労働省から見れば、健康保険では、組合健保、協会健保(企業加入の健保:厚生年金加入企業)から国民健康保険への流用なんか、組合健保が成り立たず解散に追い込まれるほどやっているのだから、年金で厚生年金の流用をなんで今更騒ぐのか理解できないのではないでしょうか?

企業の退職者が入るのが、国民健康保険だから甘受していたのだけれど、年金は別問題だよね。

国民健康保険への流用、やってましたっけ?

後期高齢者健保へは「支援金」という形でやってるの知ってるけど。

国民健康保険は保険料徴収の段階で「後期高齢者支援」が含まれてるのを明示している。

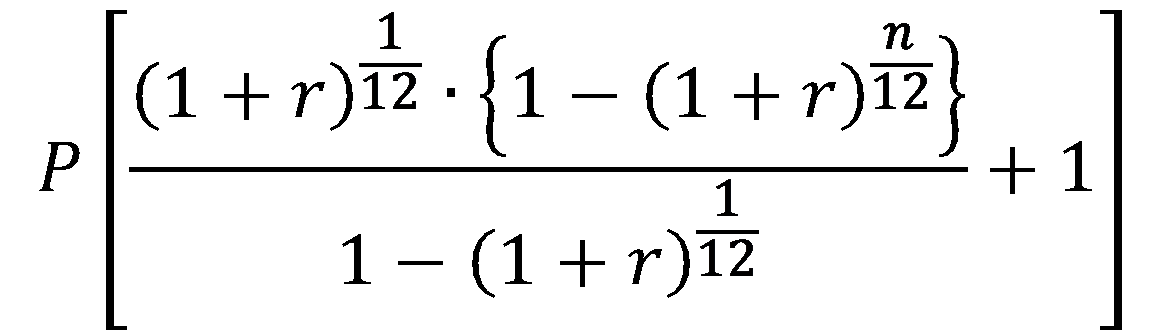

更新ありがとうございます。数式が出たので、釣り出されてしまいました。

本論とは全く関係ありませんが、ご提示の金利などでよく使われる式は、htmlで上手く記入できるかどうか分かりませんが、通分して整理すると以下のようになると思います。

金利や年金とは関係ないコメントでスミマセン。

整理された数式

\[

P \left[

\frac{

1 – (1 + r)^{\frac{n + 1}{12}}

}{

1 – (1 + r)^{\frac{1}{12}}

}

\right]

\]

タグを上手く使えませんでした。

Pの後、

分子が、1 – (1 + r)^{(n + 1)/12}

分母が、1 – (1 + r)^(1/12)

で書くつもりでした。

度々申し訳ありません。

ご無沙汰してます。

HTMLタグは一度ブログ主さんと協働で試したことがあり、ブログ管理者のコメントでは有効ですが、一般コメンターは無効という”仕様”のようです。

強調やhrefくらいは使えるんですけどね。

元雑用係様、お久しぶりです。

数日に一度か二度は見にきていましたが、中々書き込むタイミングがありませんでした。

>強調やhrefくらいは使える

教えていただきありがとうございます。次の機会があれば、画像をどこかに上げて、リンクを貼るなりにしてみます。

本記事の例示で挙げた一文、如何にもマスコミ・メディアが作成しそうな文章ですね~。

マスコミ・メディアの記事が悪意があるとしか思えない恣意的な偏向記事、書かない自由、極度にステレオタイプ化して悪人を仕立てている事に怒りを感じているというジャーナリストの人から先日聞いた話です。

その人が日経新聞社の記者にその辺り質したところ「株式相場が動く事が自分たちの商売になるから」という答えが返ってきたと言います。

要するに所謂、燃料投下。釣り。煽り。放火犯。愉快犯。といった事由でしょう。

更にその結果、日本の経済力をはじめとする国力を低下させる結果となることを厭わないというか率先して実行しているという事にも怒りを感じていると話されていました。

最近の良い例は某自動車会社の記事。それはそれは酷いものだった、結果、ブランドイメージや売上、株価への悪影響どころか企業運営に重大な影響を与えたと。この連中はかつて別の某自動車会社に対しても同じように攻撃を仕掛けたと事例を取り上げつつ話されていました。

この連中の発信する記事のどこが、「客観的事実に基づいた報道」と結びつくのでしょうか?

この連中のどこに「SNSはフェイクニューズにまみれている」という言い分につながるロジックが存在するのでしょうか?

ここから導かれる仮説は「マスコミ・メディアの活動目的は日本の国力を低下させること」

電子産業が日本から概ね駆逐されてしまった現在、日本に残った基幹産業は自動車産業。

そこを落とせば日本は落とせる。

そう考えるだろう周辺国は幾つも頭に浮かびます。

で、攻撃者は弱い輪から攻めて突破口を開こうとするのが常套手段です。

某自動車会社は今まさに格好の標的にされて成果が出てきているという段階です。

マスコミ・メディアはその手先か、或いは単なる株式相場擾乱扇動屋かは先の証言からは区別できません。

しかしこれに踊らされ同じように標的を叩き日本船を沈める側になるか、国力を守る為にその反対側になるのか、私は後者でいたいです。

マスコミは昔から「面白きゃあいい」

取材して面白くなきゃあ自分で面白くしちゃう。

サンゴ事件がいい例だね。

全く関係ないけどその著作権問題起こした人のブログってこれ?

https://ameblo.jp/showhizeigenzei/

その件は多くの人を巻き込み膨大な時間をかけた末に終わったことです。

本人も傷ついた出来事だったでしょう。

召喚呪文となる恐れもありますし、リンクを貼るのは慎んでいただけませんか?

晒し者にするのは悪趣味だと思います。

命名:Free and Open Readers Comment, FORC

2階建てのお隣さんへ。

平屋の我が家は生活が苦しいです。余っていそうなので空間を分けてください。

平屋のお隣さんへ。

私も苦しいです。まず一番余裕のありそうな3階建てのお向かいさんに打診してください。

政治家

2階建てさん、あなたが平屋さんを養ってください。

払込済額に応じて積立額に変換して年金の仕組みを大転換、文句云い黙らすのに激変緩和措置として既にカネ入れてたニンゲンは転換前後で額が大きい方を適用、一時的な係る費用は国債充当…

今までフローで廻してたのを…無理か、今の政官陣では経済成長のメがミエナイ??

知らんけど

年金制度を議論するにあたって、こんな視点はどう?

年金制度廃止。

ただし現在受給している人はそのまま。

それ以外の人は現在までの積立残高から計算される年金を将来受け取るか積立金を現金で返金してもらうか選択。

返金は課税される(これあたりまえ、払った時税控除受けてるんだから、返金されれば課税)

今後は本人も雇用者も厚生年金掛金を払う必要はない。

これによりどうなるか:

① 政府の所得税、法人税収入は増える

② 雇用者の利益は増える

③ 本人の手取りは増える

ここまで三法よし。

④ さらに一時的なカネが入り消費が増え、景気刺激になるだろう。

では老後の心配は? これは個人でしなければならない。NISAのようなものを拡充することになる。

雇用者が払っていた掛金は「これは人件費として払っていたんだから国に払う必要がなくなったならば従業員に払おう」という会社は少ないのではないか。制度の下で強制的に徴収されていたのだから制度がなくなれば払う必要がなくなるだけ。

まあ利益が増えるのだから昇給をもっとしようということにはなるかもしれないが。

ちょっと考えると年金制度のせいで①~③の逆のことが起こってた。つまり① 政府の税収が減り、②雇用者の利益が減り ③本人の手取りが減り 結果④景気を悪くしていたということ。

年金を国内で運用する限り融資先がないそのため国債を買わざる得ないある意味国の借金がふくらんでも大丈夫なのわ年金で損をしているため。皮肉だがもし景気よくなればそれが問題になるかもしれない。