数値で見る国年と厚年の経済性と「積立金流用」の実態

厚年の積立金を国年に流用する、とは、いったいどういうことでしょうか。本稿では厚生労働省の審議会の資料なども使いつつ、流用の大きな問題点を指摘しておきたいと思います。そのうえで、国年と厚年の不均衡の実態に迫るとともに、あるべき年金制度の姿についても考察してみましょう。端的にいえば、国年はもはや制度として破綻していると断じざるを得ないのです。

目次

数字で見る国年と厚年

国年と厚年の違いとは?

ここ数日、当ウェブサイトでは年金に関する話題を取り上げることが多かったのですが(というか、これからもしばしば取り上げていくつもりですが)、せっかくですので日本の年金システムについて、さらに突っ込んで指摘しておきたい点があります。

そもそも論として、わが国には厚生年金(厚年)と国民年金(国年)、2つの制度が併存しています。

厚年はサラリーマンなどが加入する保険で、厚年保険料は額面の9.15%ですが、現実には雇用主が同額以上を負担させられる仕組みであるため、月給に対して実質的に18.3%を負担させられているという言い方ができます。

また、これまで厚年の月額保険料の上限は118,950円(=標準報酬月額65万円×18.3%)でしたが、昨日衆院を通過した法案によれば標準報酬月額の上限が75万円(つまり保険料の上限が137,250円)にまで段階的に引き上げられます。

一方、これに対して国年はおもに自営業やフリーランスの人が加入していますが、年収がいくらであろうが、それと無関係に保険料は一律です(令和7年度だと17,510円、月額400円の付加保険料を払う場合は17,910円とされています)。

保険料に極めて大きな不平等が!

つまり、厚年は国年(※付加保険なしの場合)と比べ、最大で7.84倍もの金額を支払わされることになるわけです(図表1)。

図表1 国年と厚年の保険料の違い

| 月収 | 国年保険料(A) | 厚年保険料(B) | B÷A |

| 10万円 | 17,510円 | 18,300円 | 1.05倍 |

| 20万円 | 17,510円 | 36,600円 | 2.09倍 |

| 30万円 | 17,510円 | 54,900円 | 3.14倍 |

| 40万円 | 17,510円 | 73,200円 | 4.18倍 |

| 50万円 | 17,510円 | 91,500円 | 5.23倍 |

| 60万円 | 17,510円 | 109,800円 | 6.27倍 |

| 70万円 | 17,510円 | 128,100円 | 7.32倍 |

| 80万円 | 17,510円 | 137,250円 | 7.84倍 |

(【前提】厚年保険料については労使合算、標準報酬月額の上限は現行の65万円ではなく75万円に設定して試算)

生涯保険料で見ると格差はさらに広まる

また、厚生年金と国民年金の場合、加入期間が異なります。

国年は基本的に20歳~59歳までの40年間ですが、厚年は20歳~65歳までの45年間であり、生涯で支払う最大保険料というベースで比較するならば、図表1の「倍率」については、次の図表2のように書き換える必要があります。

図表2 国年と厚年の保険料の違い(生涯保険料)

| 月収 | 国年(C) | 厚年(D) | C÷D |

| 10万円 | 840万円 | 988万円 | 1.18倍 |

| 20万円 | 840万円 | 1976万円 | 2.35倍 |

| 30万円 | 840万円 | 2965万円 | 3.53倍 |

| 40万円 | 840万円 | 3953万円 | 4.70倍 |

| 50万円 | 840万円 | 4941万円 | 5.88倍 |

| 60万円 | 840万円 | 5929万円 | 7.05倍 |

| 70万円 | 840万円 | 6917万円 | 8.23倍 |

| 80万円 | 840万円 | 7412万円 | 8.82倍 |

(【前提】厚年保険料については労使合算、標準報酬月額の上限は現行の65万円ではなく75万円に設定して試算)

給付水準が大して増えるわけでもないのに…

つまり、今回の標準報酬月額の最大値を65万円から75万円へと引き上げる案が施行されれば、国年と厚年に最大で9倍近い差が生じることになるのです。

これで、厚年の方が国年と比べ、より年金支給額が多いのならば、まだ納得はできます。

しかし、実態はまったく異なります。

厚生労働省が運営している『公的年金シミュレーター』を使って試算してみると、国年保険料を20歳から59歳まで支払った人の場合、65歳以降の年間受給見込額は83万円と出てきます(※ちなみに400円の付加納付をした場合は93万円ですが、これについてはとりあえず考慮しません)。

その一方で、「厚年加入者である」という前提を置いて、図表1の月収を単純に12倍した数値を『公的年金シミュレーター』に入力していくと、図表3のような計算結果が出てきます。

図表3 国年と厚年の月収別給付額

| 月収 | 国年(E) | 厚年(F) | F÷E |

| 10万円 | 83万円 | 124万円 | 1.49倍 |

| 20万円 | 83万円 | 151万円 | 1.82倍 |

| 30万円 | 83万円 | 181万円 | 2.18倍 |

| 40万円 | 83万円 | 207万円 | 2.49倍 |

| 50万円 | 83万円 | 239万円 | 2.88倍 |

| 60万円 | 83万円 | 260万円 | 3.13倍 |

| 70万円 | 83万円 | 290万円 | 3.49倍 |

| 80万円 | 83万円 | 311万円 | 3.75倍 |

(【前提】厚労省『公的年金シミュレーター』を使い、厚年加入者の場合は加入期間を20歳から65歳までと設定したうえ、年収欄に月収を12倍した数値を代入して算出。国民年金は加入期間を20歳から60歳までと設定したうえ、付加保険なしを選択)

たとえば月収80万円の人の年収は、(ボーナスなどの問題はあるにせよ)単純に12倍したら960万円になるはずであり、66歳以降に受け取れる金額は、同シミュレーターによれば311万円と出てきますので、国年加入者の83万円と比べて3.75倍と計算できます。

大変に大きな不平等

冷静に考えたら生涯保険料ベースで大きな不均衡

つまり、月収80万円の人は厚年に加入する場合(83万円)と比べて3.75倍の年金が受け取れる(可能性がある)わけですが、支払う保険料は3.75倍ではなく、8.82倍です。

これ、果たして本当に「おトク」と言えるのでしょうか。

じつは、これこそが当ウェブサイトで提唱している、「年金はおトクな制度とはいえない」の原因のひとつなのです。

とりわけ高額所得者にとっては、年金は払い損です。

(割引現在価値の議論を無視して)生涯で払い込んだ保険料(図表2でいうC欄とD欄)と受け取れる年金額(図表3でいうE欄とF欄)を比べると、国年は840万円(C)を払い込んで毎年83万円(E)もらえるのですから、C÷Eは10.13倍です。

しかし、年収960万円の人の場合の厚年保険料(労使合算)は7412万円(D)であるのに対し、受け取れる年金額は311万円(F)に過ぎませんから、E÷Fは23.83倍と、国年の10.13倍と比べ2倍以上です。

すなわち、同じ水準の給付をもらうためのコストは、2倍以上の差が開いてしまっているのです。早い話が、高額の年金保険料を負担させられている人が、負担させられている高い保険料に見合った年金を受け取れない、ということです。

厚労省資料に衝撃的な記述が!

では、実際に厚年から国年へ、どのような資金流用がなされているのでしょうか?

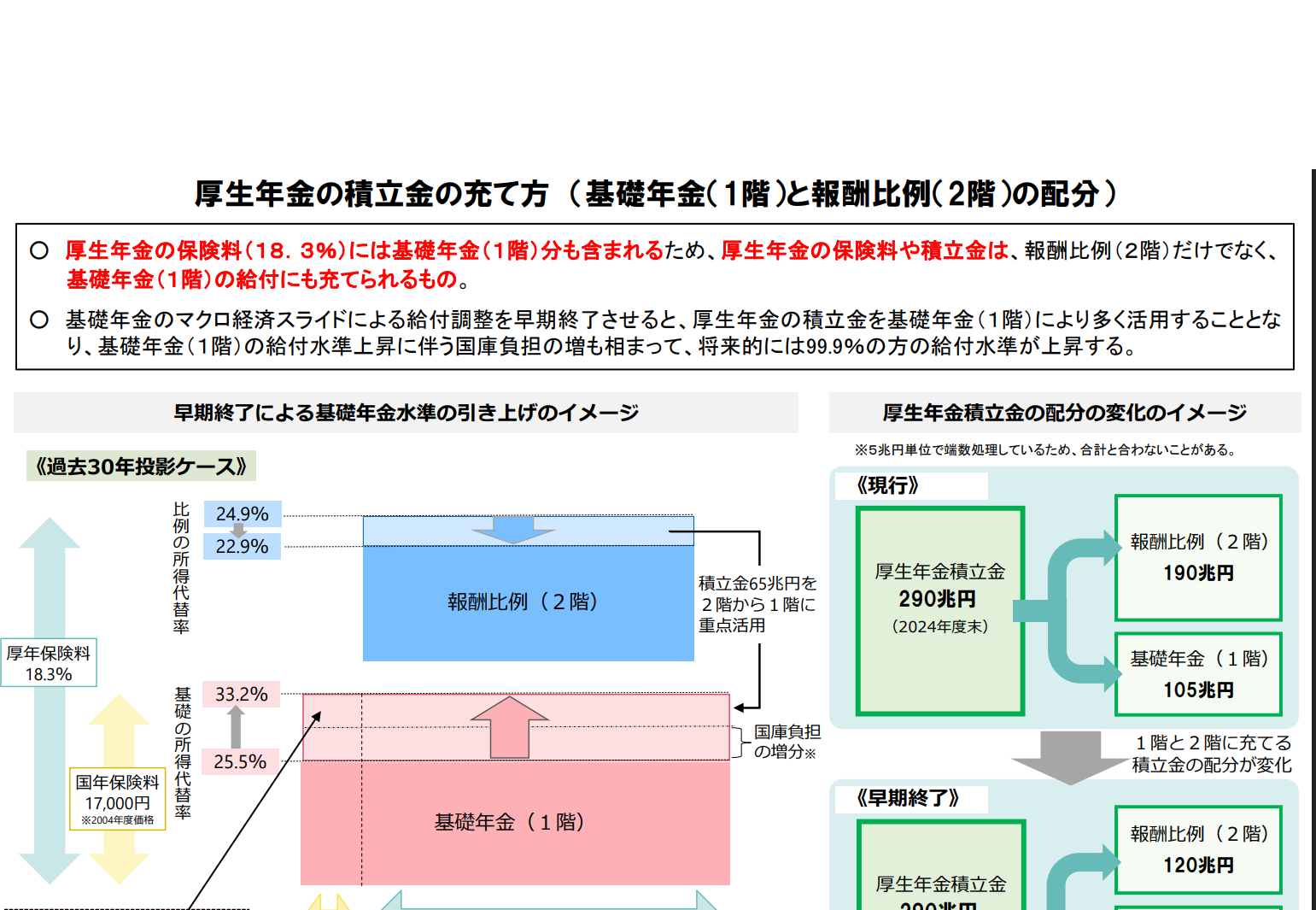

ここで参考になるのが、厚労省『第23回社会保障審議会年金部会』(2024年12月10日)の『基礎年金のマクロ経済スライドによる給付調整の早期終了(マクロ経済スライドの調整期間の一致)について②』と題した資料です。

その資料の2ページ目に、さっそく、なかなかに衝撃的な記述が出てきます。

「厚生年金の保険料(18.3%)には基礎年金(1階)分も含まれるため、厚生年金の保険料や積立金は、報酬比例(2階)だけでなく、基礎年金(1階)の給付にも充てられるもの」。

これが問題のスライドです(図表4)。

図表4 厚生年金の積立金の充て方

(【出所】厚労省)

正直、これだけでもかなりキツい図表です。

「報酬比例(2階)」とは要するに、厚年の一部分のことです。

今般の「基礎年金部分の底上げ」とは、(若干簡略化していますが)計算式でいえば、こういうことです。

(A+B)=C

ここでAは国年の支給額、Bは厚年の支給額(ともに1階部分)で、Cは本来、厚年の加入者に充てられるべき厚年の積立金です。つまり、厚年から積立金が国年に流用される、という意味ですが、これだけではありません。

これまでもすでに厚年の積立金は国年に流用されており、今般の法律も、厚年から国年への流用額をさらに増やす、とするものです。

所得移転?それを「保険で」やるのがおかしい!

これについてはときどき、経済学を理解していない人から、こんな趣旨の反論が来ます。

「年金は所得の再分配であり、カネ持ちから貧乏人への所得移転だ」。

はて?

この「所得の再分配」自体、政策論としては成り立つものですが、ロジック自体は年金「保険」について成り立つものではありません。保険と名乗っている以上は、保険の体裁を整えていただく必要があるからです。日本の公的保険は(年金保険に限らず健康保険などについても)「保険」としての体裁が保たれていなのです。

現在のわが国の公的保険制度の特徴

- ①保険料と保障のプランを選べない

- ②全員強制的加入で脱退の自由なし

- ③保険料は年収に応じて増やされる

- ④給付額は年収に応じて減らされる

- ⑤低負担者ほど高度医療を受診可能

- ⑥高負担者は大病で破産する可能性

©新宿会計士の政治経済評論

もしも「高所得者から低所得者への再分配」が必要だと言い張るならば、それはすでに高所得者に対する高い負担、具体的には所得税の累進課税を原資とすべきであり、年金保険を「所得再分配」の仕組みと混ぜるべきではありません。

すなわち、国年については「年金保険料」ではなく「年金税」として、所得税の累進課税部分を充てるのが正しいのではないでしょうか。

期待運用利回りで見るとわかる…日本の保険の詐欺っぷり

ちなみに『【数字で見る】年金は決して「おトク」な制度ではない』では、「期待運用利回り」の考え方などを使いながら、現在の日本の年金制度(とくに厚生年金)が一定以上の所得者にとって決しておトクな制度ではない、という点を「数値で」示しました。

このなかで当ウェブサイトでは、(賦課方式ではなく)「積立方式」を採用し、しかも運用利回りが2%だったとしたら、現実の制度と比べて厚年加入者が受け取れる年金は2倍を超える、という話を紹介しました。

利回りが2%ならば、標準報酬月額65万円、労使合わせて18.3%の保険料を20歳から65歳まで540ヵ月払い続けた人は、引退した時点で約1億356万円の積立金を持っていて、85歳で他界するまで毎月522,128円、年額にして6,265,533円を受け取れる、という計算です。

現実にシミュレーターなどで計算すると、この人が受け取れる金額は年280万円(つまり月額23万円少々)に留まりますので、これは厚労省が「期待運用利回りゼロ%以下」で制度設計をしているようなものでもあります。端的にいえば、年金保険加入者に対する背任容疑ですが、それだけではありません。

年金などの長期資産に関し、現実の運用において「利回り2%」というのは、かなり低いです。

標準報酬月額65万円の人が540ヵ月、運用を続けたとして、利回りごとの年金額を示すと、図表5のとおりです。

図表5 利回りごとの年金額

| 利回り | 540ヵ月後 | 年金月額 | 年金年額 |

| 0% | 64,233,000円 | 267,637円 | 3,211,650円 |

| 1% | 80,989,936円 | 371,995円 | 4,463,940円 |

| 2% | 103,556,971円 | 522,128円 | 6,265,533円 |

| 3% | 134,158,408円 | 739,500円 | 8,874,001円 |

| 4% | 175,902,144円 | 1,055,859円 | 12,670,309円 |

| 5% | 233,133,976円 | 1,518,130円 | 18,217,559円 |

| 6% | 311,933,166円 | 2,195,591円 | 26,347,097円 |

| 7% | 420,804,821円 | 3,190,365円 | 38,284,386円 |

| 8% | 571,645,981円 | 4,652,704円 | 55,832,444円 |

| 9% | 781,091,736円 | 6,803,197円 | 81,638,368円 |

| 10% | 1,072,388,066円 | 9,964,949円 | 119,579,385円 |

(【前提条件】標準報酬月額65万円で20歳から65歳まで45年・540ヵ月間運用し、同じ含利回りで引退後も運用が続いていた場合、85歳までに受け取れる最大年金額)

公的保険制度は廃止が筋

さすがに「利回り10%」は非現実的かもしれませんが(この場合に受け取れる年金額は月収1000万円弱、年収1億2000万円弱です)、それでも運用利回りが4%を超えたあたりから年収1000万円を超えることがわかります。

現実にもらえる金額は300万円にも満たない額ですから、この国の公的年金保険がいかに詐欺的商品であるかがわかるでしょう。

正直、このカネを厚年ではなく勤労者自身が現時点で使用できていたならば、経済的厚生は遥かに高いことが容易に想像できる点です。高所得者であればなおさら、財務官僚や厚生労働官僚よりも遥かにマシなカネの使い方をすると考えられるからです。

いずれにせよ、現在のように著しい世代間不均衡・所得階層間不均衡が生じている年金制度を「保険」として運営することはできないからです(というよりも、国民年金は実質破綻していて、厚生年金もいずれ資金が枯渇するおそれもあるからです)。

著者自身は国民年金、厚生年金ともに制度として完全に廃止し、老後の最低限のベーシック・インカムを税金で支払うこととしつつ、老後に不安がある人は自分自身で確定拠出型・確定給付型年金に加入する、という制度に切り替えた方が良いと考えています。

ただ、どうしても厚年、国年を制度として続けるのであれば、少なくとも賦課方式から積立方式に移行させるための年金国債を発行するしか方法はありませんし、それによりこれまで徴収しすぎた保険料についても潔く返金させるのが筋ではないかと思うのですが、いかがでしょうか?

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

neko へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

国民年金のコスパがいいのは当然では?

もらう基礎年金の半分は国庫(税金)から。

今回の年金の件で判明したこと;

議員や役人がいくらこ難しいことと(賦課方式、積立方式、マクロ経済スライド等)を言っても国民の意識は「自分の払った金を」という考えが強いこと。自分の厚生年金を低年金者救済に流用するなんて「ゆるせない」ということだろう。

個人なら長期で運用益を出せるはずのお金を、官僚がじゃぶじゃぶ溶かしているということですね。これは酷い。

>運用利回りが4%を超えたあたりから年収1000万円を超える

図表5は、毎月12万円を45年間積み立て結果とほぼ同じですね。複利効果すげー!

年4%程度の運用なら、素人の情報集めでも十分ありえます。

年2%はかなり安全運用じゃないかな。

巨額の資金で利回りマイナスとかどんだけ無能なの??

・資産運用かんたんシミュレーション

https://www.am-one.co.jp/shisankeisei/simulation.html

政府はこう言うだろう:「まだ流用してないってば~」

実は今回の法案、次の検証時(5年後か)にそういう方法も含めて検討するということのようだ。反発が大きいので一度法案から削ったが立憲の案を丸のみする形で復活させたようだ。

> 著者自身は国民年金、厚生年金ともに制度として完全に廃止し、

> 老後の最低限のベーシック・インカムを税金で支払うこととしつつ、

「年金税」を廃止して、満65歳になったらその地域の生活保護受給者と同じ待遇となるようなベーシックインカムを自治体任せではなく国から支給するのはどうでしょうか。

・国年を満額納付し満額支給されても、生活保護受給額にはまった及ばない

・無年金者でも生活保護の受給は可能

真面目にやった者がバカを見る社会制度は改めなければなりません。轢き逃げ殺人犯で現在も逃亡中の八△が事件をおこす前にYoutubeで語ってましたよね「俺は働かないで生活保護を受けて生活する」って。この八△が逮捕・起訴され有罪判決を受け懲役刑を終えシャバに出てきたら無年金者です。それでも国年を満額納付した勤勉な自営業・フリーランスの年金収入よりはるかに多額の生活保護を受給できるのです。それが現行制度です。

国金の満額支給額は最低限、生活保護を上回るよう改めるべきです。もしくは、生活保護との差額+αを自治体任せではなく国が支給すべきです。そうでもしなきゃ、誰も国年なんか納付しませんよ。

世界1お得な年金といえば、私がもらてっいる障害者年金だな、掛け金なし、2ヶ月で17万円、所得税も350万円までなし、しかも私の場合65歳から遺族年金が8割もらえる、相続税も6000万円までなし、すべてみんながはらってくれた保険金のおかげだな。

厚労省のホームページに積立方式と賦課方式の対比が説明されていますが、これもツッコミどころが大アリなんでしょうか。

私は細かい分析ができないので申し訳ありません。

https://www.mhlw.go.jp/nenkinkenshou/manga/05.html

低年金への対策って、別に老後の生活は年金だけで支えるわけじゃなく、現役時代の蓄えの取り崩しもある訳でさ。

政治が手当するところが間違っているとしか思えない。

そもそも生活保護制度は、現役世代を対象にしたもの。

老人は年金で生きるのが前提。

年金保険料を払ってなくて低年金で暮らせない老人に生活保護を支給するのは根本的にオカシイ。

低年金で暮らせないと言うなら、その低年金なりに暮らせ、と言いたい。

>著者自身は国民年金、厚生年金ともに制度として完全に廃止し、老後の最低限のベーシック・インカムを税金で支払うこととしつつ、老後に不安がある人は自分自身で確定拠出型・確定給付型年金に加入する、という制度に切り替えた方が良いと考えています。

これはシンプルで、わかりやすい結論。

考えてみれば、無理な制度を続けようとして、小手先の改良ばかり繰り返しているから、どんどん制度が複雑になっていくのは、税制と同じですね。

この間、他のとこにも書きましたが、年金もらっていると月額の総収入によっては年金の一部減額があります。

年金の月額支給額単体でもそうですが、働いて年金の他の給与所得がある場合も年金との合計額が50万円を超えると超えた金額の半分が年金より減額されます。

今年の(2025年)の4月1日から、企業に70歳までの希望者への雇用が努力義務化されました。

65歳まで、希望者の雇用確保が義務にもなりましたが、近いうちに70歳までに変わるかもしれないですね。ただ、年金部分は厚生年金の賭け月数が480カ月を下回っている場合、480カ月までかけ続けることができて年金額が少し上がるそうです。

いろいろな給付額を上げるシステムもあるようですので変な制度ですので膿を出せるようみんなでツッコミを入れていくべきと思いますよ。

あるお医者さんの言葉。

生活保護の方が診療に見えられ一言

先生、生活保護者はタダだから一番高い薬を頂戴

ある地方公務員の言葉

生活保護の方が来ると一日不機嫌になる。あまりにも当然に金を要求する

タダのお金は無いんだ。すべて税金なんだ

私の思い

日本人は「公」の意識が強く育てられます。

社会を維持するために。安定のためには近道です

しかし外国人には伝わりません。「無償」とは「タダ」でしかない

ありがたみなんて伝わりません

ですから「無償化」なんて言葉は使わないでほしい

「税金補填」としてもらいたい