【数字で見る】年金は決して「おトク」な制度ではない

現在、国会では年金制度に関する法案の審議が進んでいるようですが、これに対する厚労省の資料を読むと、メリットばかり強調されているわりには、きちんとした数字的な根拠がほとんど示されていません。これに関連し、本稿では現在の年金制度を巡る大きく2つの問題点を指摘しておきたいと思います。それは「年収による不均衡」と「世代による不均衡」です。

目次

年金法案とは?

厚労省が主張する「改正」

現在、国会では年金制度に関する法案の審議が進んでいるようであり、個人的にはいろいろと呆れている、というのが実情です。ただ、これらについては論点が多岐に及ぶため、取り急ぎ、本稿では現在の年金制度の問題点をざっと指摘してみたいと思います。

その際の手がかりのひとつが、厚労省が今月、同省ウェブサイトに掲示した、『年金制度改正法案を国会に提出しました』というウェブページです。

年金制度改正法案を国会に提出しました

―――2025/05/16付 厚生労働省ウェブサイトより

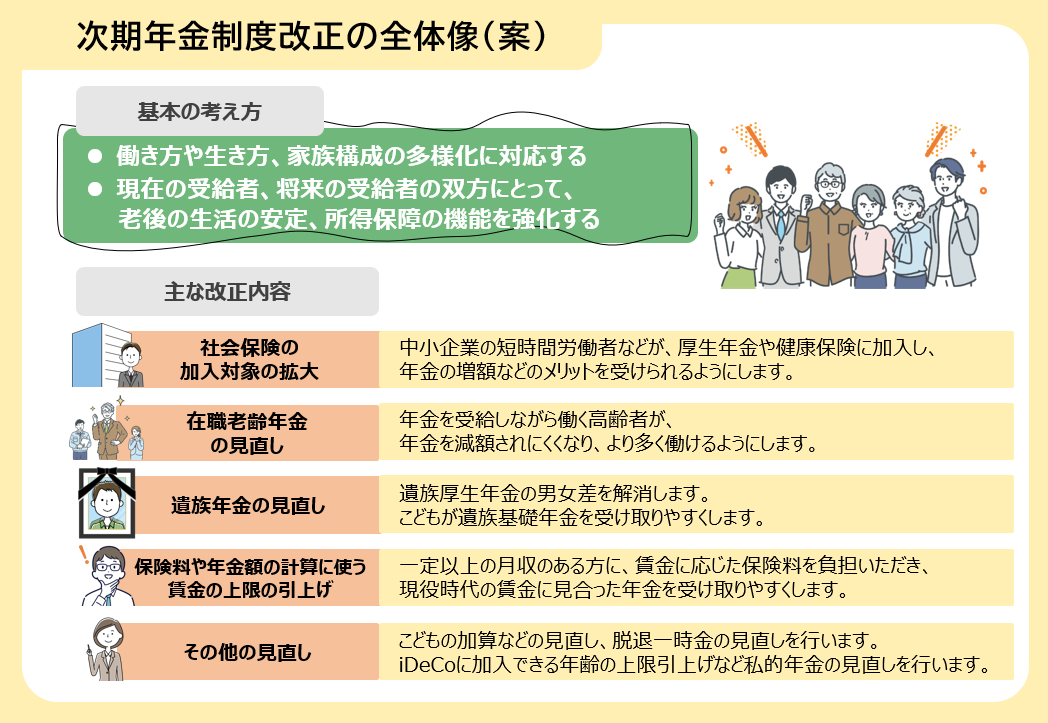

これによると今般の年金制度「改正」では、社会保険の加入対象者をパートタイム労働者などに拡大するとともに、厚年の標準報酬月額を引き上げる、などの内容が盛り込まれています(図表1)。

図表1 厚労省が主張する「次期年金制度改正」

(【出所】厚労省ウェブサイト)

パートタイム労働者の強制加入と社保上限引上げ

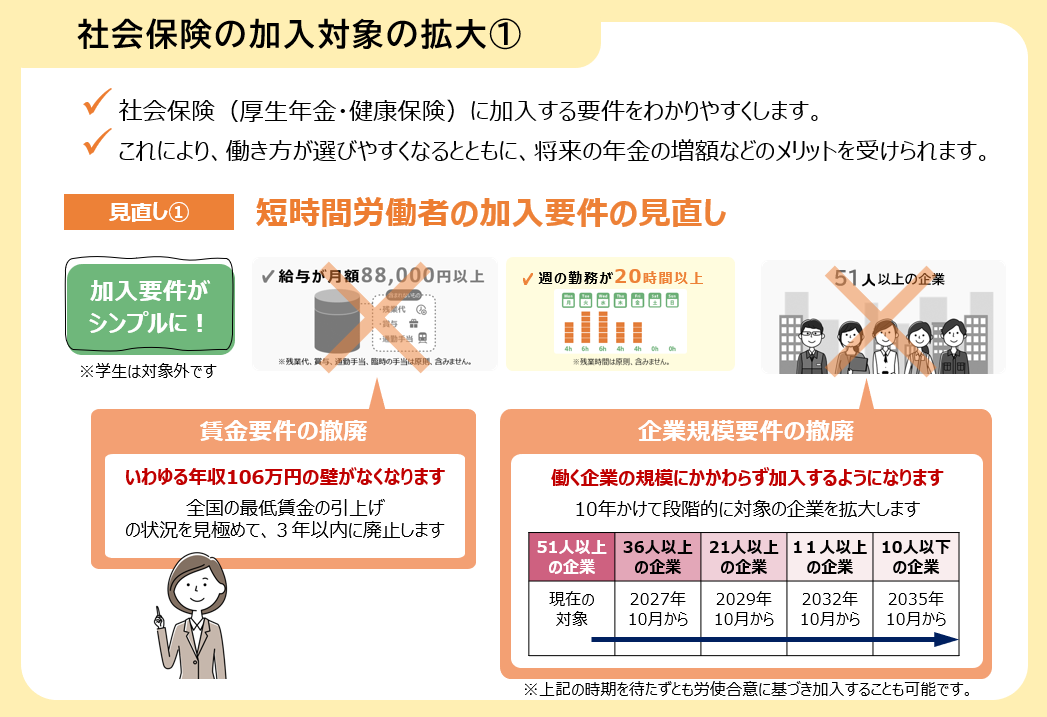

このうち「パートタイム労働者の加入強制」は、これまでの「月額88,000円以上」という要件をなくし、週の勤務時間が20時間を超えた場合は加入が強制されるとともに、企業要件も「51人以上」が撤廃され、捕捉率が上がる、というものです(図表2)。

図表2 社会保険の加入対象の拡大

(【出所】厚労省ウェブサイト)

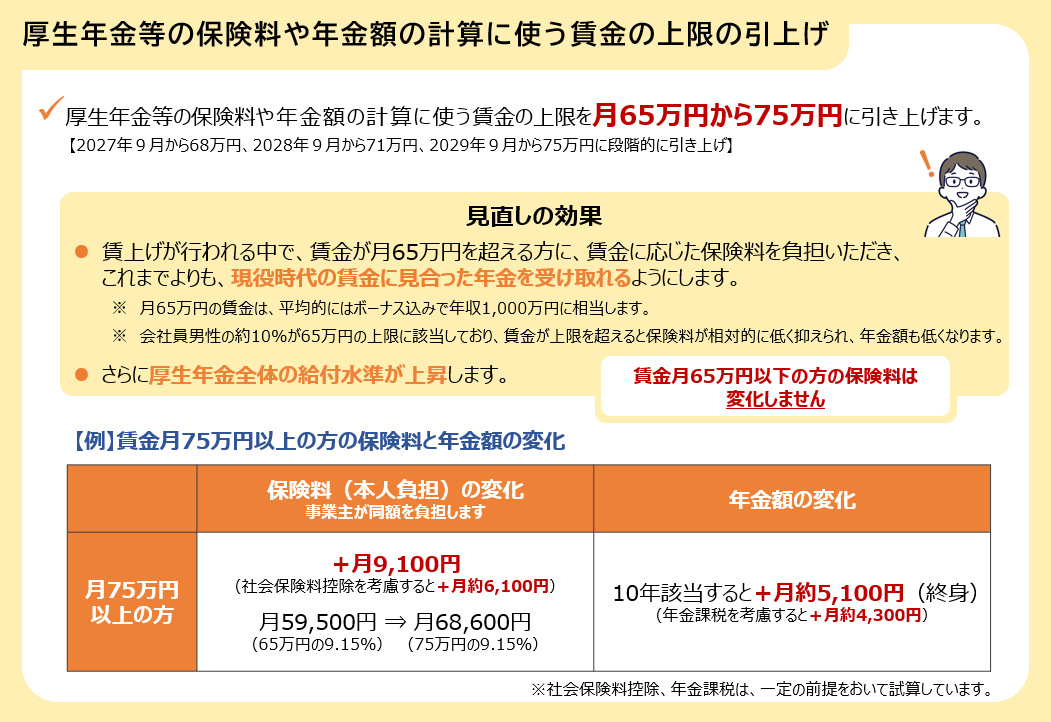

さらに、厚生年金保険料はこれまで月額65万円が最大値だった標準報酬月額の上限を75万円に引き上げることとされています(図表3)。

図表3 厚生年金の標準報酬月額の引上げ

(【出所】厚労省ウェブサイト)

なお、この厚労省資料に明らかな間違いが1箇所あります。月額75万円以上の人の負担額が毎月9,100円増える、とありますが、厚年保険料は労使合わせて18.3%ですので、負担増は月9,100円ではなく月18,300円です。

ただ、この点はさておくとして、これらの制度「改正」を巡って、厚労省はしきりにメリットばかりを強調していますが、これは果たして正しいのでしょうか。とりわけ、高所得者に対する厚年保険料の値上げに関しては、本当に「おトク」なのでしょうか?

年金はおトクなのか?

シミュレーターで確認すると…年収900万円で年金308万円

ここで事実確認をしておきましょう。

標準報酬月額が65万円から75万円(正確には775,000円)に引き上げられる、ということは、これまで賞与抜きの年収が780万円で上限に達していた厚年保険料が、今後は賞与抜きで年収900万円にまで引き上げられる、ということです(賞与込みだと支払う保険料総額はもう少し増えます)。

では、「賞与抜きで年収900万円の人」の年金受給額、いったいいかほどでしょうか。

厚労省が公表する『公的年金シミュレーター』を使い、次の条件で計算します。

- 生年月日…2006年4月1日

- 勤務形態…厚生年金

- 勤務期間…20歳~65歳

- 期間年収…900万円

- 受給開始…65歳

これで計算すると、「年金見込受給額」は(66歳以上で)年間308万円、と出てくると思います。

20歳から厚年に加入する、という前提条件はやや非現実的ですが、ここでは計算を簡単にするために、このような計算式を置いています(※この『公的年金シミュレーター』、条件を変えて精緻に計算しても、正直、結果はあまり変わりません)。

年収900万円の人の年金受給額(66歳以上)⇒年間308万円

(【出所】『公的年金シミュレーター』)

この『公的年金シミュレーター』では「賞与抜き年収900万円」などの精緻な条件指定はできませんが(ついでに試算できる上限は990万円ですが)、とりあえずこの「20歳から65歳まで年収900万円だった場合は66歳以降に308万円の年金を受給する」、という試算結果を前提に議論してみましょう。

これが果たして本当に「おトク」といえるかどうか、です。

期待運用利回りが2%だったとしたら…?

何をもって得だ、損だとみなすかについては、前提の置き方で大きく変わるところでもありますが、スタンダードな原価計算の世界からすれば、わりと確立した分析手法があります。

それは、「期待運用利回り」の前提を置いた計算です。

単純化のため、あなたは20歳の誕生日と同時に働き始め、65歳になる前日まで働き続け、65歳になった瞬間、仕事を辞めるとしましょう。そして、あなたは20歳の誕生日の日に100万円の運用を始め、これを64歳の誕生日の日まで続けたとしましょう。

そして、あなたは65歳になった日から働くのを辞め、85歳でこの世を去るまで、その運用資産から一定額を受け取り続けるとしましょう。あなたは年間、いくら使うことができるでしょうか?

まず、65歳になった当日の運用資産の金額は、いくらでしょうか?

「4500万円(=100万円×45年)」、と答えた人は、不正解です。なぜなら、期待運用利回りを考慮していないからです。

たとえば20歳のときの、あなたが65歳になっても100万円のまま、ということは、通常は考え辛いところです。バブル後の日本のように低金利が常態化していたとしても、株式、国債などのように、銀行預金よりも高い利回りの資産は存在するからです。

ここで仮に期待運用利回りが2%(複利)だったとすると、20歳の時点の100万円は、65歳の時点で243万7854円に増えていなければならないからです(=100万円×1.0245)。

同様に、21歳の時点の100万円は65歳の時点で239万0053円(=100万円×1.0244)に、22歳の時点の100万円は65歳の時点で234万3189円(=100万円×1.0243)に、それぞれ増えていなければおかしいでしょう。

ということは、もしあなたが20歳から65歳まで、毎年100万円ずつ運用資金を増やしていった場合、単純に「100万円×45年=4500万円」ではなく、その金額はトータルで7333万0564円になっているはず。

そして、あなたが無事、65歳を迎え、85歳で天寿を全うする(つまり20年かけてこの7333万0564円を受け取る)とします。

このとき、期待運用利回り2%という状態が続いていたとしたら、あなたは毎年、422万6196円を受け取ることができるはずなのです。65歳で7333万0564円から422万6196円を引いた6910万4368円も、やはり年利2%で回っているからです。

厚年保険料率18.3%だと、退職時点で1.2億円なければおかしい!

今の事例は毎年の積立額を100万円と仮定した議論ですが、これを、現実のわが国の年金制度に当てはめてみましょう。

現在の厚年の保険料率は、労使合わせて18.3%ですので、年収900万円の人が支払っている保険料は100万円ではなく823,500円、これと別に雇用者が823,500円(+子ども・子育て支援金)を払っていますので、合計すれば1,647,000円が取られます。

先ほどの「20歳から65歳まで毎年900万円の年収がある人」だと、労使合わせて年間で支払う金額は、1,647,000円であり、45年間のトータルでの払込額は75,762,000円です。しかし、先ほども述べたとおり、現実には期待運用利回りの概念を勘案する必要があります。

仮に期待運用利回りが先ほどと同様、年間2%だったとすれば、この人が払い込んだ厚年保険料は、労使合わせて1億2242万2440円(!)になっていなければおかしいのです。

そして、この1億2242万2440円を20年かけて取り崩すと仮定すると、この人が老後にもらえる年間の年金額は、705万5466円、です。

期待運用利回り2%・年収900万円・保険料率18.3%・平均寿命85歳の場合の年金受取額→年間705万円

差額は、いったいどこに消えたのか?

もちろん、上記は期待運用利回り2%、寿命85歳という事例であり、現実の運用利回りや寿命はこれとは異なりますので、仮定の置き方により給付可能額は大きく変わります。

たとえば、期待運用利回りを1%に設定すれば、65歳時点の期待運用資産残高は9560万1573円に減りますし、逆に期待運用利回りを3%に設定すれば、65歳時点の期待運用資産は1億5893万7900円に増えます。

しかし大事なことがあるとすれば、あなたとあなたの雇用主が拠出した保険料が、ちゃんとあなたのために運用されていたとすれば、そのお財産は複利計算で大きく増え、あなたに老後、十分な額の年金収入をもたらしてくれていたはずだ、ということです。

先ほどの『公的年金シミュレーター』だと年収900万円の人が老後に受け取れる年金額は308万円だそうですが、705万円と比べると半分以下です。

年収900万円の人の年金受給額(66歳以上)⇒年間308万円

(【出所】『公的年金シミュレーター』)

これ、かなりおかしな計算です。

仮に期待運用利回りがゼロ%だった(?)としても、65歳時点の運用資産残高は7576万2000円あるのですから、これを取り崩してもあなたは毎年361万円の年金を受け取れるはずですが、厚労省が示す「年間308万円」は、これよりもさらに少ないからです。

どうして支払った保険料より遥かに少ない年金しか受け取れないのでしょうか。差額は、いったいどこに消えたのでしょうか?もしかして日本人はいつのまにか平均寿命が200歳くらいにまで伸びていたのでしょうか?

年金制度の問題点と有権者の審判

低所得者の年金底上げに流用されている

結論からいえば、上記の計算は、(細かい点で現実とは異なる部分もあるにせよ、また、現実には平均寿命などのパラメーターで数理計算を行う必要があるにせよ、)考え方自体は大きく間違っていません。

この「消えた保険料」には、じつは少なくとも大きく2つの原因があります。

ひとつは年収による不均衡、もうひとつが世代による不均衡です。

このうち「年収による不均衡」は、「年収が高い人ほど払い損になる」、「年収が低い人ほど払い得になる」という仕組みで、実際、『公的年金シミュレーター』で調べてみると、年収100万円の人は66歳以降、124万円の年金が受け取れる、という計算結果が出てきます。

これは、年金が貧富の格差を是正する「所得の再分配」という機能を持っている、という証拠です。

したがって、高年収の人が高い保険料を取られても、その保険料は本人のためではなく、低年収の人の年金底上げにより多く使われてしまうのです。

正直、それをするならば「年金保険」ではなく、「老後の最低所得補償」として、税金で行うべきではないでしょうか。

すでに富裕層は所得税の累進課税で多額の税を取られているわけですから、年金も「基礎年金」部分については純粋に国民年金など「1階部分」に加え、所得再分配として所得税収を充てるべきであり、ここに報酬比例(いわゆる「2階部分」)の厚生年金保険料を流用すべきではありません。

それなのに、「2階部分」の厚年保険料を「1階部分」に流用するのは、一種の窃盗そのものではないでしょうか?

世代間不均衡の原因は「賦課方式」

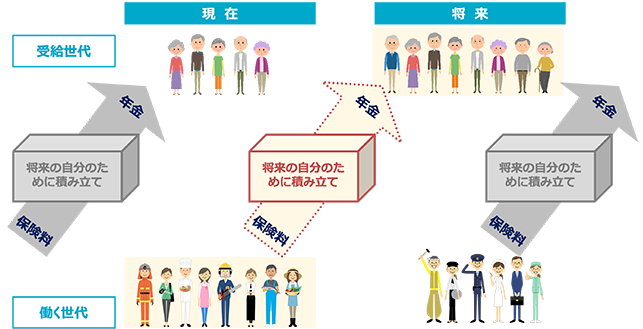

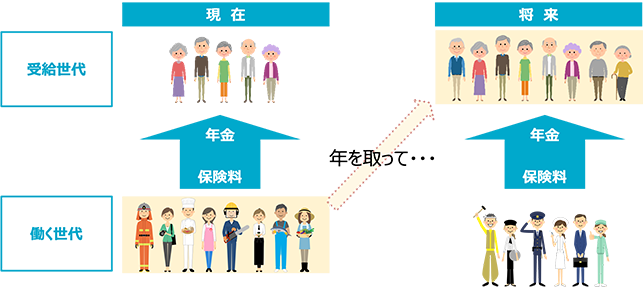

こうした問題点もさることながら、先ほど挙げた2つの問題点のうちの後者、つまり「世代間の不均衡」が生じる原因は、現在の年金が積立方式ではなく、賦課方式を取っているからです。

先ほどの試算では、あなたとあなたの雇用主が拠出した年金保険料が、そのまま全額あなたの老後のために積み立てられ、2%複利で運用されている、という前提を置きました。これが「積立方式」と呼ばれる年金運用方法で、現在の年金受給者は、自分たちが支払った保険料からしか年金を受け取れません(図表4)。

図表4 積立方式

(【出所】厚生労働省『いっしょに検証! 公的年金~財政検証結果から読み解く年金の将来~』)

ところが、これに対して現在の年金制度は「賦課方式」といって、「年金支給のために必要な財源をその時点の保険料収入から用意する」という方式が採用されています。これについて厚労省は、「現役世代から年金受給世代への仕送りに近いイメージ」と説明しています(図表5)。

図表5 賦課方式

(【出所】厚生労働省『いっしょに検証! 公的年金~財政検証結果から読み解く年金の将来~』)

それ、「ネズミ講」っていうんですよ?

ということは、現在の若い世代は、いったいどうなるのでしょうか。

これについて厚労省は、こう説明しています。

「現役世代が高齢になって年金を受給する頃には、その下の世代が納めた保険料から自分の年金を受け取ることになります」。

いったいなにが、「受け取ることになります」、ですか。

これ、古今東西で最も有名なスキーム―――「ネズミ講」そのものです。

少子高齢化が進み、年金受給者が増える一方で働く人が減っていけば、この方式が行き詰まるのは当り前の話でしょう。

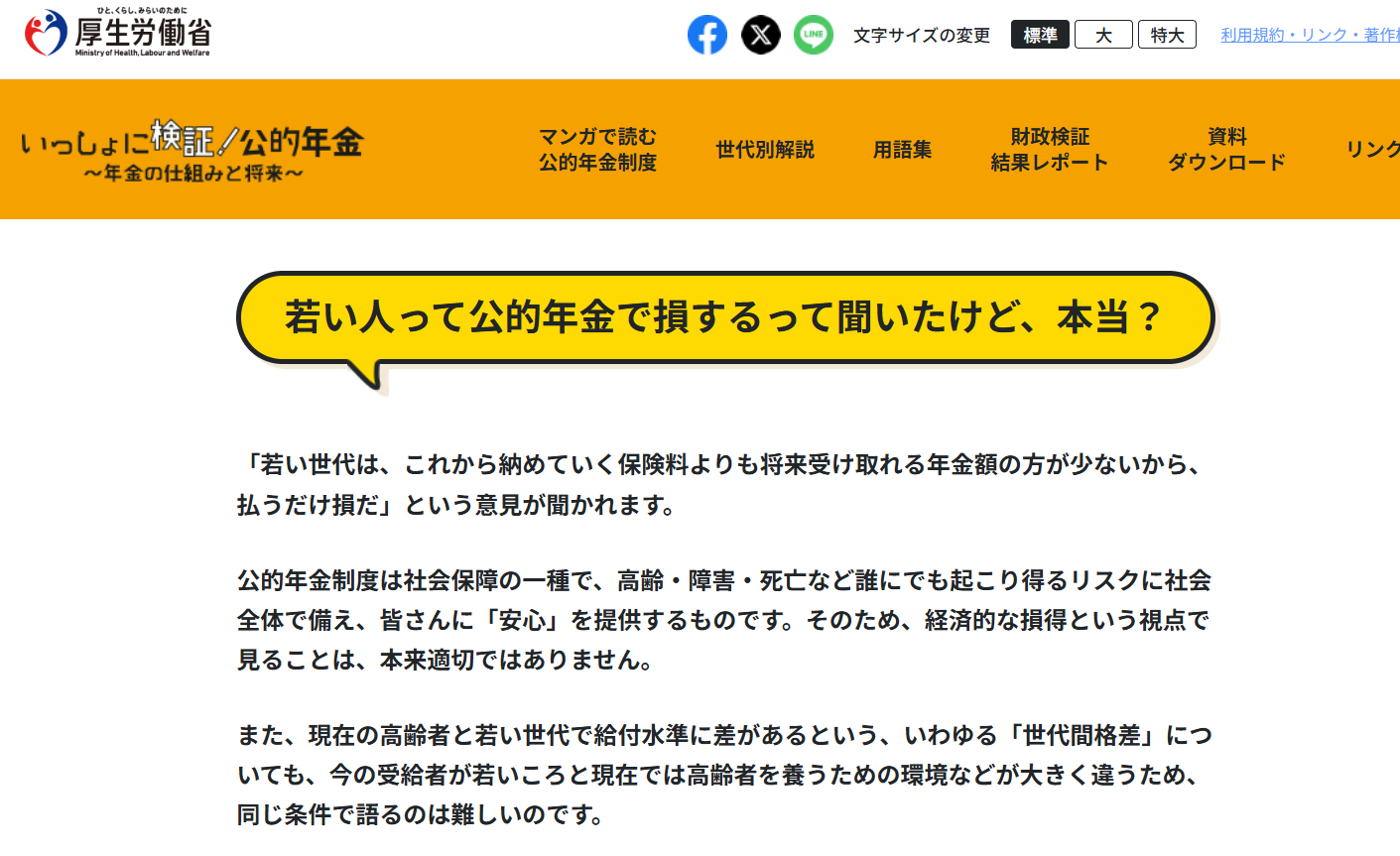

ちなみに厚労省は『20代のみなさんへ いっしょに検証! 公的年金~財政検証結果から読み解く年金の将来~』というウェブページで、悪びれず、シレッとこんなことを述べています(図表6)。

図表6 厚労省の支離滅裂な言い分

若い人って公的年金で損するって聞いたけど、本当?

「若い世代は、これから納めていく保険料よりも将来受け取れる年金額の方が少ないから、払うだけ損だ」という意見が聞かれます。

公的年金制度は社会保障の一種で、高齢・障害・死亡など誰にでも起こり得るリスクに社会全体で備え、皆さんに「安心」を提供するものです。そのため、経済的な損得という視点で見ることは、本来適切ではありません。

また、現在の高齢者と若い世代で給付水準に差があるという、いわゆる「世代間格差」についても、今の受給者が若いころと現在では高齢者を養うための環境などが大きく違うため、同じ条件で語るのは難しいのです。

(【出所】厚労省『20代のみなさんへ いっしょに検証! 公的年金~財政検証結果から読み解く年金の将来~』)

要は、現在の年金制度が事実上、国ぐるみの詐欺、あるいはネズミ講のような状況となっている、ということです。

年金制度をどう改善しなければならないか

こうした状況を改善するには、世代ごとに年金保険料の支払額と年金の受給額を検証することから始めなければなりません。

個人的には、▼年金制度を現在の賦課方式から積立方式に移行させるために「年金国債」を発行すること、▼年金の1階部分(いわゆる「基礎年金」)を厚年から完全に切り離すこと、▼厚年については基礎年金部分を除き、完全な報酬比例にすること―――などの改革が必要だと考えています。

その際、年金の将来の給付水準を各人が選べるようにするとともに、過去に取り過ぎた厚年保険料を国民に返金するか、将来の年金に加算するかも選択できる、といった措置を伴っても良いと思います。

この改革は早ければ早いほどよく、しかも時間的余裕もあまりありません。

そして、少なくとも現役層の有権者のなかには減税や社保の減額を求める声が高まっていることも事実です。

年金制度を巡る具体的な議論自体は今夏の参院選には間に合わないかもしれませんが、参院選で有権者が年金制度も含め、どのような審判を下すのか、まずは見守りたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

カズ へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

そもそも、国家的詐欺要素が強いですが、長生きすればなんとか取り戻せるという。

運が絡むところなので、保険というより博打のような。

詐欺で間違いないでしょう。消費税も全額が社会保障に使われているという嘘が未だに通用していると思っているんです。我々が払った税金の使途を明かさずに嘘でどれくらい国民が損をしているのか。

この損を自民、公明、財務省、厚労省が国民に弁済しなければダメだと思います。

税金は明確に使い道を明かす必要があるんです。基本中の基本を守らずに自分達の都合の良いように使うのは国家的犯罪ではないでしょうか。

>年金も「基礎年金」部分については純粋に国民年金など「1階部分」に加え、所得再分配として所得税収を充てるべき

その通りですね。

税収が充分に上振れてるのですから、一階部分に対する国庫からの拠出割合【現行は50%+事務諸経費】を段階的に引き上げるのが筋ですね。

*報酬比例部分は当然に負担者の持ち分です。

月額給与の合計が900万円を超える人はボーナスなしですべて月額給与でもらうことを考えた方が手取りが増えるということだね。

月75万円で上限いっぱいの厚生年金保険料の負担。ボーナスで追加負担するよりも月額給与を増やせば厚生年金保険料の支払いは増えない。

月75万だと年収1200-1400万円くらいかな? けっこういるんじゃない?

GPIFの運用目標は「賃金上昇率+1.9%」だそうだ。

ネットで調べると賞与からも社保を取るようになったのは2003年4月からだそうだ。

もっと前だったように記憶していたけど以外にもまだ22年しかたっていない。

社会保険料負担の年間総額を減らすため

給与を減らして賞与を増やすという裏技があった。

これを封じるためだと記憶しています。

私ならこう考えるね;

厚生年金制度をなくしてしまう。そうすると20才で年収900万円の人は自分の才覚で老後の心配をすることになる。18.3%の半分の保険料(年82万円)はいらなくなる。ただし税控除もなくなるのだから手取りは、この人の税率を20%とすると66万円ほど増えるのでこの金を年金替わりに積み立てる。雇用主が払っていた同額の保険料は? これを、人件費なのだからということで従業員に払うと考えるのは甘いのではないか? 従業員には契約した給与を払っていて制度がなくなれば雇用主の法定の義務が消滅するだけのことと考える人が多数なのではないか。

66万円を2%の利子で45年間積み立てると65歳時点では、サイト主様の計算結果を使わせてもらうと4800万円ほどになる。

これを年利2%で20年間で取り崩すと年金額は、これもサイト主様の計算結果を使わせてもらうと276万円になる。

負担の大きい年金制度の是非については正直わからない。

ただし貧弱な年金制度、しかも日本と同じく高齢化が進んで行く国がどういう末路をたどるのかは、しばらくすると見えてくるのではないか。もしかすると「意外にたいしたことないな」なのかもしれない。楽しみに拝見しましょう。

賦課方式はインフレ対策。

大きな金額を動かせば運用利益率が下がるのは当たり前。

利益率の期待値は物価上昇率がせいぜい。

ということは、インフレの影響を差っ引いた運用利回りはほぼ0で計算するのが妥当。

運悪く長生きして貯金が無くなる、という状況に対する保険が年金。

とはいえ、株式を運用に多く組み込んでからの利益率はかなり高いので将来はそこまで不安ではないかもしれない。

国民年金自体を廃止して良い時期に来ていると思う。官ではなく民で個々人が運用すればいい。

米の価格高騰もそうだが情報が偏りすぎる

価格だけで生産者へのインタビューも小規模が多く大規模農家は少ない

国民が知りたいのは将来にわたり安定した量と価格が維持できるか。でしょ

それには生産量、消費量、備蓄量、生産規模による違い

これを出し基礎食料はどうあるべきかを提案する

これが報道機関のあるべき姿。

年金も当初60歳から始まった時は平均死亡年齢が60歳未満だったはず

更に生活の足しになる様な制度設計だったのがいつの間にか年金だけで暮らせると思わせてる

ここでも新聞TVは国民を煽ることに精を出し政府を叩く

政府は制度をやりくりし何とかごまかしごまかし今まで来た

我々も基本に帰り考えなければならない

追伸 不法外国人やら在日外国人が生活保護を目当てに大挙来ている

生活保護に集る政治家や行政書士弁護士が多すぎる

> …皆さんに「安心」を提供するものです。そのため、経済的な損得という視点で見ることは、本来適切ではありません。

…本気で何言ってるのか分からない

宗教か詐欺師の話術じゃないか

自分だけが助かりたい人には向かないシステム