受給不均衡を放置して保険料だけ引き上げるのは筋違い

ただでさえ、日本では税金や社会保険料が高すぎ、社会保障はすでに行き詰まっています。こうしたなか、日本には①実質的な負担が不透明であり、②受益と負担のバランスが崩れていて、③社会保障が保険の体をなしていない、などの問題を抱えています。こうした問題を放置したなかで、安易な年金保険料の引き上げがなされようとしています。しかし、これは筋論から見て明らかにおかしな話です。

目次

重税国家ニッポンの真相

社保が2回取られる日本の仕組み

以前から当ウェブサイトでは、このように指摘してきました。

「現在の日本では税金や社会保険料を徴収しすぎており、とりわけ社会保険料は会社が支払った人件費から会社分、本人分と2回も徴収され、うち会社分については従業員から見えないため、『見えない税負担』のようなものである」。

この「社保が2回徴収される」、は、べつに誇張でもなんでもありません。確たる事実です。

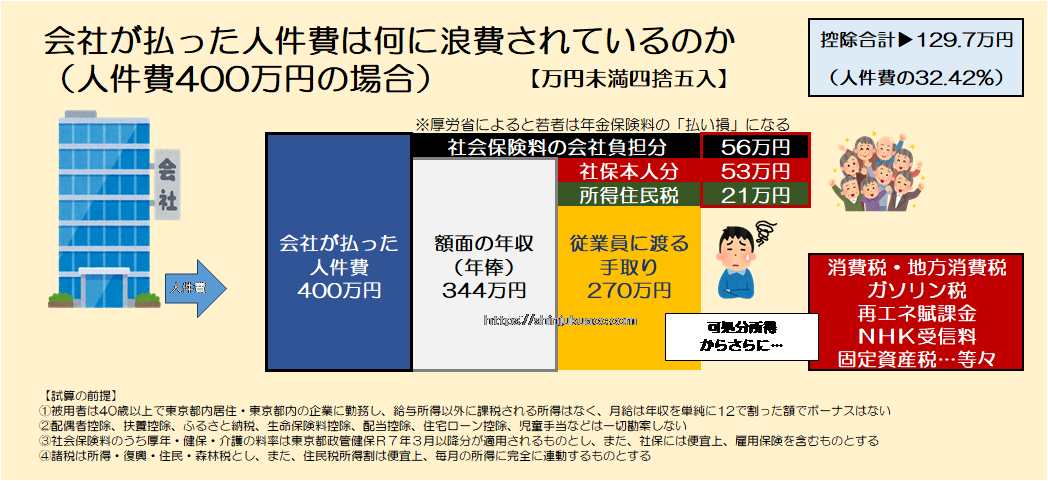

東京都政管健保・令和7年3月以降適用分の料率などをもとに計算すると、会社が従業員のために400万円の人件費を支払っている事例だと従業員本人の手元に残る金額はたった270万円です。約130万円、つまり人件費の32.42%が控除されるからです(図表1)。

図表1 人件費400万円の場合の手取り

人件費倍でも手取りは倍にならないおかしな仕組み

そして、会社が支払う人件費が上がれば上がるほど、この控除合計は膨れ上がっていきます。

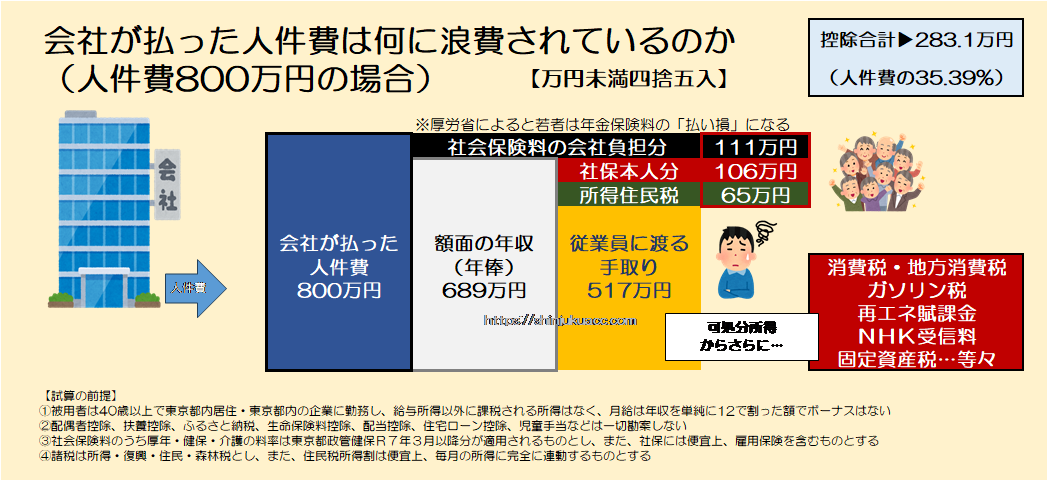

たとえば人件費が図表1で示した400万円ではなく、倍の800万円だったとしたら、従業員の手取りは図表1で示した270万円の倍の540万円になるのかといえば、そんなことはありません。図表2のとおり、手取りは540万円ではなく517万円で、控除額は283万円で人件費に対し35.39%に増えます。

図表2 人件費800万円の場合の手取り

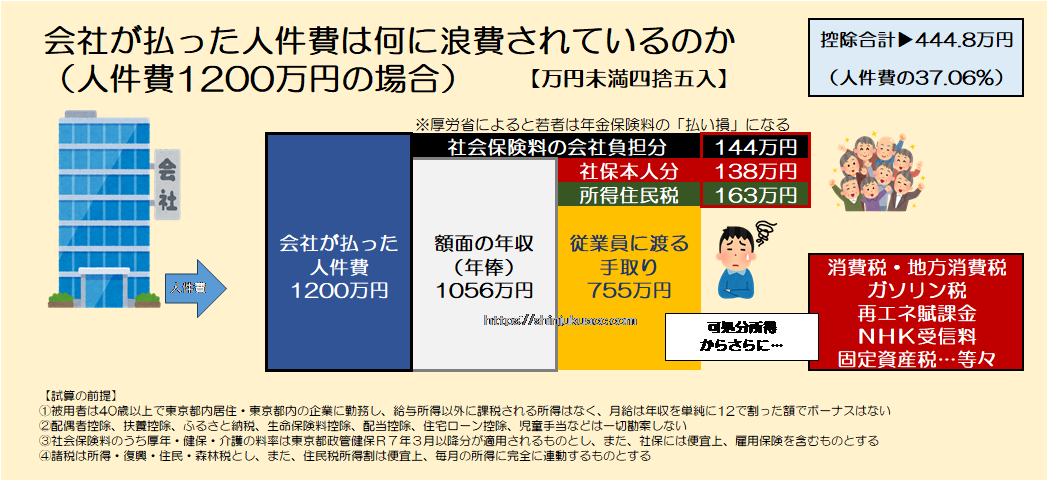

同じく、人件費が1200万円に達した場合も、人件費総額に対する控除の割合が増え、手取りの割合が減るという現象が生じます。具体的には人件費総額の37.06%にあたる444.8万円が取られ、手取りはたった755万円に過ぎません(図表3)。

図表3 人件費1200万円の場合の手取り

社保に上限はあるが…それ以上になると今度は累進課税が!

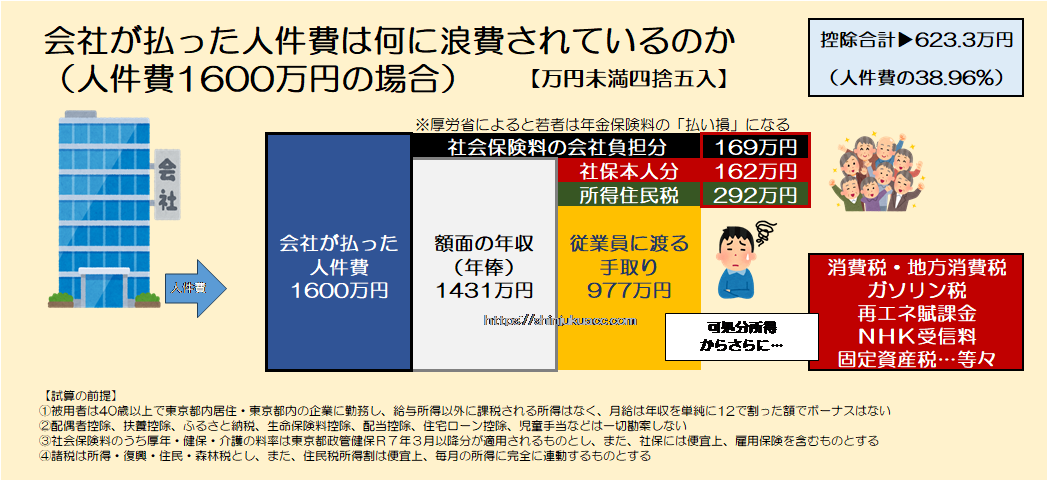

ただし、社会保険料には上限があるため、人件費(あるいは年収)が上がると人件費と額面年収の乖離は小さくなってきますが、今度は税額が急速に増えます。たとえば人件費1600万円のケースだと、控除額は人件費38.96%の623万円、手取りは977万円と、よぼ「四公六民」状態となります(図表4)。

図表4 人件費1600万円の場合の手取り

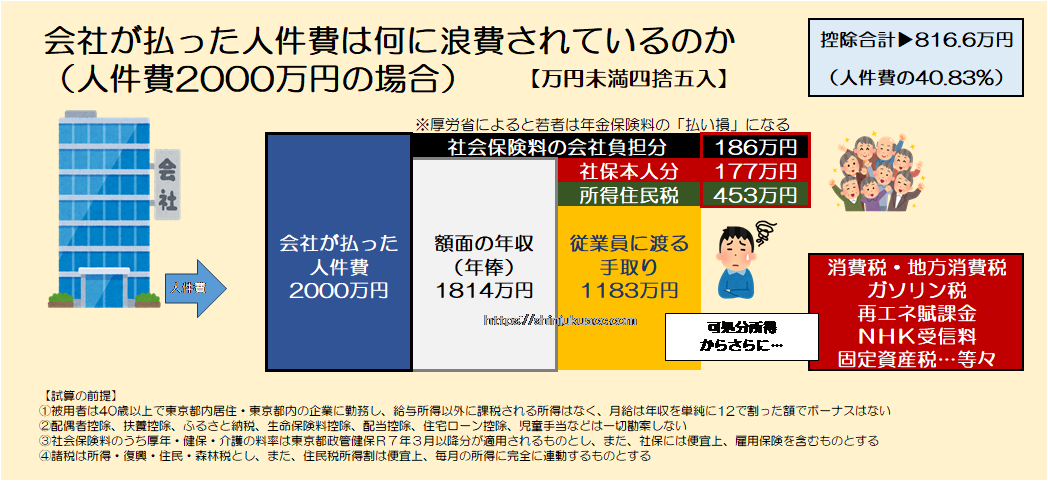

そして、人件費が2000万円の場合は、なんと人件費総額の40.83%と4割超にあたる817万円が控除され、従業員の手取りはたった1183万円しか残りません(図表5)。

図表5 人件費2000万円の場合の手取り

※なお、これらの図表については、すでに当ウェブサイトの透かしが入っているため、(内容を改変しない限りは)そのまま他サイト(ご自身のブログなど)やSNSなどにおいて、ご使用いただいて問題ありません。

負担と受益の問題放置して保険料引き上げ

高い負担に見合う給付は返ってこない

ちなみにこの高い負担に見合った給付が将来返ってくるならば、話はまだわかりますが、そういうわけでもありません。

その典型例が、年金でしょう。

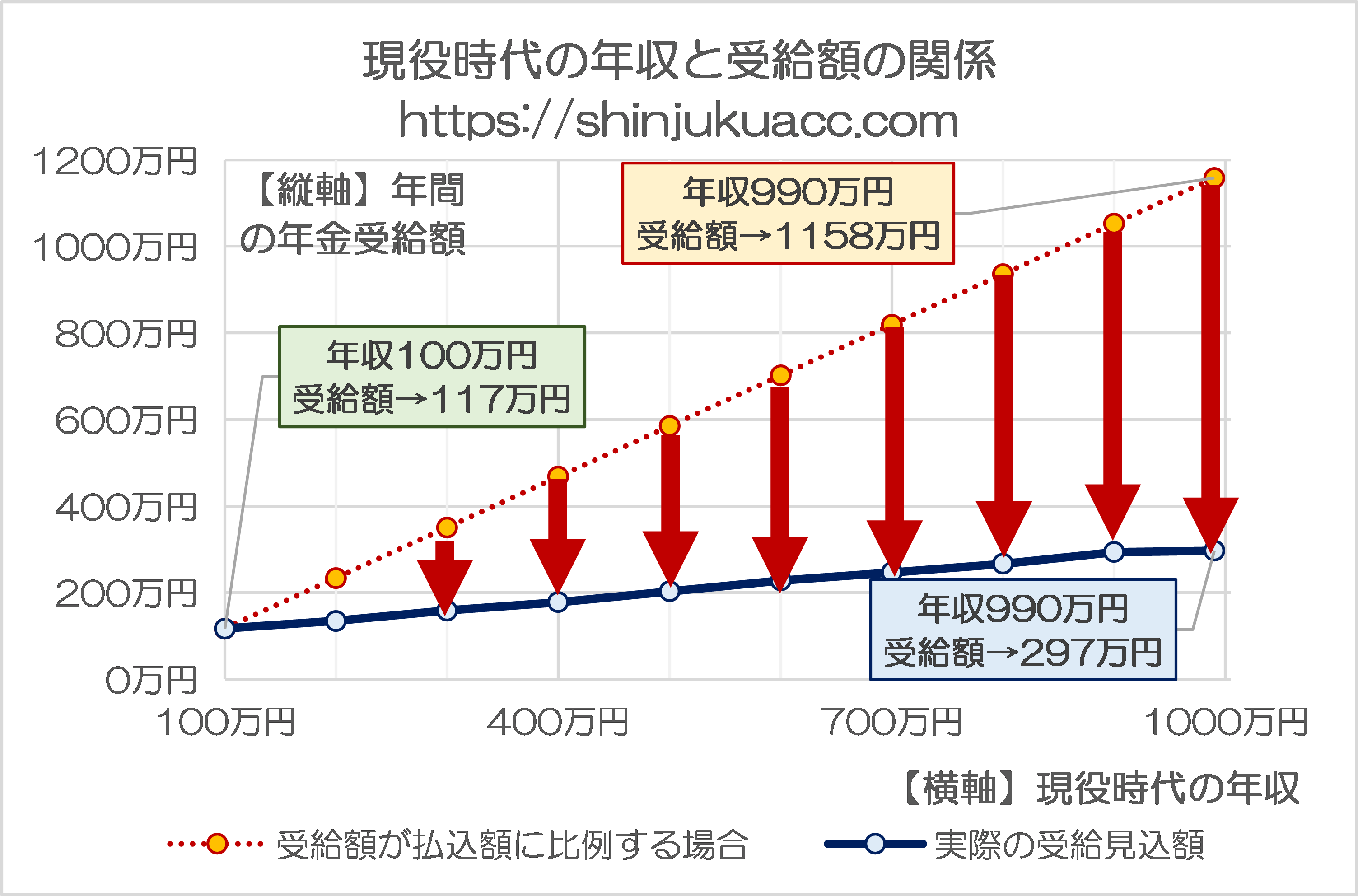

厚生労働省が公表している『公的年金シミュレーター』をもとに、たとえば22歳から65歳まで厚年に加入し続けたと仮定したときに支払った保険料、将来の見込みの年金受給額をグラフ化すると、図表6のとおり、明らかに比例していません。

図表6 現役時代の年収と受給額の関係

(【出所】厚労省『公的年金シミュレーター』による試算結果などをもとに作成)

厚労省の支離滅裂なる言い分

これについて、当の厚労省は『20代のみなさんへ いっしょに検証! 公的年金~財政検証結果から読み解く年金の将来~』というウェブサイトで、こんなことを述べています。

若い人って公的年金で損するって聞いたけど、本当?

「若い世代は、これから納めていく保険料よりも将来受け取れる年金額の方が少ないから、払うだけ損だ」という意見が聞かれます。

公的年金制度は社会保障の一種で、高齢・障害・死亡など誰にでも起こり得るリスクに社会全体で備え、皆さんに「安心」を提供するものです。そのため、経済的な損得という視点で見ることは、本来適切ではありません。

また、現在の高齢者と若い世代で給付水準に差があるという、いわゆる「世代間格差」についても、今の受給者が若いころと現在では高齢者を養うための環境などが大きく違うため、同じ条件で語るのは難しいのです。

―――厚労省ウェブサイト『20代のみなさんへ いっしょに検証! 公的年金~財政検証結果から読み解く年金の将来~』より

驚くことに、現在の若年層にとって、支払った保険料よりも受け取れる年金額が少ないという点を、悪びれずに開き直っているのです。

これが、日本の税社保の問題点を象徴しています。

少なくとも3つの問題がある

いずれにせよ、現在の日本の税・社保には問題点がいくつかあるのですが、それらの要点としては、少なくとも3つは挙げておく必要があるでしょう。

①実質的な負担額が見えない。

まず、先般より指摘している通り、実質的な負担額が非常にわかり辛いのが現在の税・社保の問題点です。たとえば社会保険料にしたって雇用主が同額以上を負担していますし、ガソリン税、再エネ賦課金、NHK受信料などのように、実質的に税と名乗らない税が多すぎるのです。

②勤労層は負担が重すぎ、受益と負担のバランスが取れていない。

勤労層は低所得者の場合、社会保険料、高所得者の場合は所得税・復興税・住民税というかたちで、稼いだカネを片っ端から政府に奪われます。しかも残った金額を消費すると、紙おむつから棺桶、建設資材に至るまで片っ端から消費税を取られます。受けられる行政サービスが乏しいにもかかわらず、です。

③社会保障が保険の体をなしていない。

現在の社会保障は保険の体裁を取っていますが、現実には保険の体をなしていません。健康保険の場合、健康リスクが非常に高い高齢層が医療サービスを9割引で受け放題であるため、現役層から奪い取った保険料が湯水のごとく高齢者医療に垂れ流されているのです。

このように考えたら、現在の日本は歪んだ制度を放置しつつ、高齢者医療・介護などに無尽蔵に国費を投入している格好であり、これに高すぎる(そして不透明な)税・社保負担が追い打ちをかけ、社会の活力を奪っているといえるのです。

厚年保険料の引き上げ…単純計算で22万円!

こうした問題を放置したなかで、もうひとつ看過できない話題があるとしたら、これかもしれません。

賞与を除く年収798万円以上、厚生年金保険料を段階的引き上げ…年金改革関連法案を衆院提出

―――2025/05/16 19:35付 Yahoo!ニュースより【読売新聞オンライン配信】

「給付と負担」こう変わる 年金改革法案

―――2025/05/17 07:13付 Yahoo!ニュースより【時事通信配信】

いくつかのメディアがすでに報じていますが、厚年保険料の上限を賞与を除く年収が798万円(つまり標準報酬月額66.5万円)からさらに引き上げ、パートタイム労働者の賃金要件を撤廃するなどの法案を、政府が衆院に提出した、という話題です。

これにより、「年収約106万円以下であれば社保に入らなくて良い」とする要件が消えるため、パートタイムでも週20時間以上働いているなどの労働者は社保に入る必要が生じ、手取りが減ります。また、標準報酬月額の上限も75万円程度に引き上げられ、保険料も段階的に月額約9,000円増えるのだとか。

月額9,000円ということは、単純計算で年間108,000円の増額です。ということは、企業負担分も別途108,000円増えるため、トータルで見て実質負担は216,000円増える、ということです(※ただし、社保は所得控除項目であり、所得税・住民税が安くなる効果である程度は相殺されますが…)。

政府はやることをやっていない

いずれにせよ、負担を増やすときは「財源」などと議論しないのは卑劣です。

昨日の『もし子育てを国費負担にしたら?』でも指摘したとおり、そもそも論として、放漫財政を放置したままで税・社保負担だけ増やすというのは筋論から見ておかしな話です。増税は歳出削減、政府資産売却、国債発行などの手段がなくなったときの「最後の手段」だからです。

つまり、社会保険料引上げよりも前に、たとえば健保では高齢者の窓口負担を1割から現役層並みの3割に引き上げる、高額療養費負担を引き上げる、単なる延命治療を保険収載から外すといった措置を講じることが必要でしょう。

また、年金財政についても厚年保険料を安易に引き上げるのではなく、もっと根本的なところでの改革―――とりわけ、現在の賦課方式から積立方式に移行すること―――が必要であり、そのためには社会保障国債(年金国債)を発行することも検討しなければなりません。

こうした観点からは、残念ながら現在の石破茂政権の取り組みは不合格と断じざるを得ない次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

農民 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>現在の賦課方式から積立方式に移行すること

私の持論は:賦課方式、積立方式を議論して何の意味があるのかということ

昔、ある老夫婦がテレビのインタビューに答えて「年金は命のつるだ」と言っていた。

収入が年金しかなく、それがなくなったら生きていけないという意味だろう。

そういう人に向かって「日本の年金は賦課方式なんですよ。あなたがもらっている年金は今若い人が払ったものなんですよ」と言ったらどういう反応が返って来るか。

冷静な人だったら「俺が働いてる時払った年金、しかも会社も同額払ってたはずだが、あれどうなったの?」と聞くだろう。

普通の人なら;「なに方式だがなんだか知らねえけど、約束した年金払えばそれでいいんだよ。保険料を法律通り払ってきたんだから約束通り払え」と言うだろう。

したり顔で「日本の年金は賦課方式なんですよ」という意味がどこにあるのか。

「年金原資が枯渇する? そんなの知らねえよ、おめえらの計算違い(人口推計)だろ。約束通り払え」ピリオド。

そもそも現在220兆円ある年金積立金は賦課方式で貯まるのか。年金支払額の4年分だそうだが。しかも「サンピア」「グリーンピア」にカネまわしてただろ。

コメントを書き込む前に、まずは賦課方式と積立方式の違いについて目の前の箱でググってから書き込むことを強く推奨します。ご自分のコメントのトンチキぶりに気付いてないようなので。

匿名様に質問:

政府が「いままでの賦課方式を積立方式にあらためます」と言って何が変わるのですか?

保険料増えますか? 減りますか? 受給している年金額増えますか? 減りますか?

私はその点にしか興味がないということ。

ありゃま。貴方他のコメント主さんも激怒させたみたいですね。ちょっと書き込む前に冷静になってはどうです?

賦課方式と積立方式だったらちょっとググるだけでもいっぱい出てきますけどね。貴方の書き込み、勉強してないことが丸わかり過ぎてびっくりですね。

https://www.mhlw.go.jp/nenkinkenshou/manga/05.htm

https://dcta.or.jp/wp-content/uploads/2020/09/be4d86fd0f588196adbc29cb01e514b5.pdf

https://www.mmea.biz/3645/

https://www.nounen.go.jp/qa/new/a/103.html

あ、下で貴方を非難している人と僕は別人です。僕は延命治療の保険適応には反対でも賛成でもありません。念のため。

匿名様 資料読ませてもらいました。

>現在の我が国の財政方式は、賦課方式を基本としつつ、積立金も活用して

将来の給付水準の確保を図る財政方式をとっている

これ政府の広告だよね。そして言い訳。

わたしなら「だからなんなんだよ」と言うね。

私は国の定めた規則に従って長年保険料を納めてきた。

今、国の定めた規則に従って年金を受け取っている。

その金額の計算になんらかの前提をおいているのは理解できる。(そうしないと計算できない)

保険料の負担者、年金の受給者がまったく関与できない(だまって払う以外に選択肢はない)その前提をシロウトが議論して意味があるのかということ。逆に言えは原資が足りなくなったとしても「泣き言わず、だまって払え、お前らが推計したんだろう」というね。

sqsqさま

横から失礼します。

>保険料増えますか?減りますか?

>受給している年金額増えますか?減りますか?

年金受給額を変えないとすると、

若年層は保険料が減ります。

高齢層は保険料が増えます。

保険料を変えないとすると

若年層は受給額が増えます。

高齢層は受給額が減ります。

>健康保険の場合、健康リスクが非常に高い高齢層が医療サービスを9割引で受け放題であるため

確か死んだうちのばあちゃん医療費無料だったんじゃないか?

かすかな記憶をたよりに調べてみると1973年から70歳以上の高齢者は医療費無料。

東京都は美濃部都政の1969年から無料。現在の後期高齢者医療制度は始まって18年くらいしかたっていないが、高齢者医療費をだれがいくら負担するかは結構古い問題だということがわかる。

高齢者の医療費が無料だった時代はよく覚えています。慢性扁桃炎で、よく高熱を出しては病院へ行ってる子供だったので。

病院の待合室が年寄りの井戸端会議場になっていて、こっちは熱があって喉も痛くて、早く診察を受けて帰りたいのに、なかなか呼ばれないんですよ。しかも、年寄りどもはみんな元気で、大声でおしゃべりしてましたからね。

それが、無料じゃなくなった途端、病院の待合室から元気な年寄りどもがいなくなった。あれで思いましたね。無料化は絶対ダメだと。ちょっとでもいいから払わせないと。

当時現職の厚労大臣(武見敬三)が「高齢者医療費無償化」は間違いだったと国会答弁しましたね。

ちょっといい引用先が見つからなかったですが。

武見敬三厚労大臣が、高齢者医療の無償化は「間違いだった」と歴史的な答弁。

https://go2senkyo.com/seijika/143644/posts/876434

当時インタビューを見た記憶では「票の欲しさから」の文脈があったように語っていた記憶があります。

政府は高齢者自己負担3割化を目指して検討することになっているそうです。

医療費3割負担の拡大「28年度までの検討事項」 厚労相

https://www.nikkei.com/article/DGXZQOUA171LO0X10C24A9000000/

十分か不十分かは別として、厚労省では一応は世代間格差を埋める方向で以前から検討を進めています。

先日話題になった高額医療費負担増もその文脈内の一部の事象なのですよね。

関係ない雑談ですが、武見氏は参院東京選挙区。今年改選。集票はあまり強くない。

なかなか決まらない2人目候補に鈴木大地氏が入るっぽく、ちょっとヤバいんじゃないのという下馬評になってきているようです。

もう70代で念願の厚労相も務めたし上がりだと思われていたところの出馬だった点も意外視されていました。

人選に苦労している執行部が選挙に出るよう促したんじゃないかと邪推。「2人も擁立なんてムリだよー」とか。

厚労族議員ですが、長尺番組で語りを見ているとさすが自民議員、引き出しの深さを感じます。その業界の方から見ればいろいろあるのでしょうが。

いつもコメントありがとうございます。

国民民主党は共同、NNN/読売、朝日のどの調査で見ても支持率が落ちていますが、共同についてはむしろ先月が高すぎたというほうが実態に即しているかもしれません。

国民…13.2%(▲5.2)

個人的にはまだ様子見ですかね。

私は他県民で完全に野次馬として書いてしまっていましたが、そういえば東京選挙区がお膝元かもしれないのでした。

政党支持率の変化はまあそんなもんかなと思う範囲でしたが、今後は今まで国民民主に好意的な発信をしていたインフルエンサーが減るでしょうから、どう影響していくかが気になるところです。youtubeの切り抜き勢もどうするんだか。

投票先の判断情報を集めるのは選挙期間に入ってから、という人が多いと思うんですよね。女性とか特に。

>単なる延命治療を保険収載から外すといった措置を講じることが必要でしょう。

これができたらすごいね。

本人はもう口をきけない状態で、家族に「これは単なる延命治療です。保険適用はないので実費になります。どうします?」

>本人はもう口をきけない状態で、家族に「これは単なる延命治療です。保険適用はないので実費になります。どうします?」

お前家族を看取る人の苦労を知らないだろう?

植物状態になってしまい口がきけない状態で人工呼吸器を止めるときに家族がどれだけ苦渋の決断を下すか知らないだろう?

そしてそういう決断が日本中のあちこちで行われていることを知らないだろう?

浅はかな考えしかないくせに、下らないこと書き込むんじゃないよ。

延命治療は本人が一番苦しむ。保険収載から外して延命治療を辞めるよう促すべき。

>延命治療は本人が一番苦しむ。保険収載から外して延命治療を辞めるよう促すべき

これは匿名様の意見ですよね。

そういう意見があるのはわからないではないけど、そういうことを制度として促していいのかどうかは疑問だね。

匿名様、(僕も匿名ですけど)少し冷静になられてはどうでしょう。このqsqsとかいう人の読解力がなくて書き込みが論理的じゃないのは認めますが、だからと言って「お前」とか辞めた方がいいです。

で。

>ういうことを制度として促していいのかどうかは疑問だね。

違いますよ。

金が無尽蔵に使えるから非人道的な延命治療を制度として促してるんですよ。それを辞めろって話ですよ。

書く前に調べる。

論理的に考える。

ここはパブリック空間ですから、せめてこの2つを徹底したらどうです?

人に説教するときは匿名やめましょうね。

匿名様は

>金が無尽蔵に使えるから非人道的な延命治療を制度として促してるんですよ。それを辞めろって話ですよ。

つまりカネがなくなってきたから(保険がもたないから)延命治療の保険適用はやめた方がいいということですか。こっちのほうが非人道的だと思うけど。

是非論理的に考えてください。

横から失礼します。

しつこいようですが当ウェブサイトではハンドルネームは任意としており匿名でのコメントを禁止していません。

当ウェブサイトにて設けていない匿名でのコメントを勝手に禁じるかのコメントはご遠慮ください。

>人に説教するときは匿名やめましょうね。

大いに賛成。

>人に説教するときは匿名やめましょうね。

はい、失礼しました。匿名禁止がこのブログのポリシーなんですね。ならばもうコメントしません。

ですが、最後に一つだけ。

>>金が無尽蔵に使えるから非人道的な延命治療を制度として促してるんですよ。それを辞めろって話ですよ。

>つまりカネがなくなってきたから(保険がもたないから)延命治療の保険適用はやめた方がいいということですか。こっちのほうが非人道的だと思うけど。

貴方は他人の文章を正しく読めていません。他人が主張もしていないことを「お前はこう言ってるに違いない」って勝手に決めつけるのは失礼だし議論の姿勢として残念極まりません。

ブログ主様、

匿名でのコメント禁止ルールを知らずに大変失礼しました。ご無礼をお許しください。

匿名のコメント主様

当ウェブサイトでは匿名コメントを禁じておりません。コメントルールに反しない限りコメントは自由です。どうぞご安心してコメントください。

恐らくsqsqさんもそうだと思いますが、私はこのコメント欄の最低限守らなきゃならないルールについて述べたつもりはありません。

コメント欄の環境を良好に維持するための、コメンターが持つべき

節度について、自由に意見を述べたに過ぎません。

ルール守ってりゃ何やってもいいだろう、と言う話ではないですよね。みなさんいい大人で社会人なんだから。

新宿会計士さんにおかれましては、自由な議論の場を提供していただきいつも感謝しております。

>高すぎる(そして不透明な)税・社保負担が追い打ちをかけ、社会の活力を奪っているといえるのです

後期高齢者の医療費負担を現役並みにするとどういうことがおこるか想像がつく。

現役世代は高齢になったときの医療費負担に備えて貯蓄を増やすだろう。それに備える民間医療保険も出てくるだろう。その分消費は減る。これも経済の活力を奪うのではないか。

選挙になると野党候補などが「安心して暮らせる世の中に」と演説しているのを聞く。

そんなこと誰も反対しないよね。

問題はそのカネを誰が払うかということ。

No such thing as a free lunch.

高すぎる社保、現在労使折半になっている保険料負担を4:6 、3:7にしては?

サイト主様のモデルではどちらがいくら負担しても人件費であることは変わらないということのようだが、手取りは増えるよね。

現在折半を超えて雇用者が負担すると所得扱いだが、通達あたりで済みそう。

経団連が何というか?

延命を1月諦めれば100万円以上節約できますね。日本でも安楽死を導入すべきかもしれません。

植物状態になった人を3人知っている。

2人は半年くらいで家族があきらめた。

1人は2年間の植物状態から目覚めた。まるで映画のような話。

自分が入院してた時近くにほぼ植物状態の人がいた。看護師に意識不明なんですかと聞いたら「耳は聞こえてるんじゃないですか」

周りでしゃべっていることが聴こえて理解しているとしたらおそろしい話だね。

「延命するな!」

と言ってる訳ではないのにレトリックで追い詰めてるところがなんか悪質ですね。

自費で気が済むまで好きなだけ延命OK。

税金公金を使うな、というだけ。

高齢者の医療費もそうですね。

自費でなら好きなだけ気が済むまで薬を飲んでよし。

受益者負担ですよ。

他人のカネを使おうとしなさんな。

素直に考えたならば寝たきりの患者も家族もなんの利益もない。

医療関係者が儲かるだけでしょ。

「取って配る」方式みたいなもんで、自分が得するために綺麗事を並べて恫喝してる構図に見えちゃいますね。

最近、国民年金・厚生年金「積立金統合案」というのを国会に提出できなかった

これなどは「俺が積み立てたカネ」をなぜ国民年金に使わなければならないという意識が強い。

まさに払っている方からすれば「積立」ていると考えているのだろう。

せっせと稼いで冬に備えて積み立てたエサをなぜキリギリスにやらなきゃならないと思ってるのだ。

議論や指摘に挑発って不要だと思います。

さて、ちょうど先日国民年金のハガキがきてまして。こう書いてあります。

-国民年金は、一人ひとりの将来の大きな支えになります。-

現役世代全体の納付によって受給世代全体を扶助する制度って建前だったと思うんですが……この「一人ひとりの将来の」って文章、どう解釈したって納付者個人の貯蓄的な制度って意味ですよね。なんで設定統一しないんスかね。

あと私の頃には多分全然大きくないっつーか原資より減ります。いや払いますけどね制度だし……

>現役世代全体の納付によって受給世代全体を扶助する制度

それは誰が言ってるんですか?

カネの話をしているときに、「扶助」、「支え合い」、「助け合い」と言う言葉が現れたら眉に唾つけて「よーく気をつけて」読んだ方がいい。

最近、国民年金・厚生年金「積立金統合案」の国会提出を断念したというニュースがあった。これなどは「俺が積み立てたカネ」という意識が強い。

払っている方からすれば「積立」ていると考えているのだろう。

記事本文の通り、厚労省ですね。

会計士さんへ、

石破首相、日本の財政はギリシャより「良くない」と参院で発言したようです。

この解説お願いしたいところです。たぶん、極めて近視的な見方じゃないのでしょうか?

財務省に洗脳されたか?

ギリシャと日本の最大の違いは:

ギリシャはユーロを刷れない

日本は円を刷れる