河野太郎氏の「政治主導による年金改革」と国民の判断

日本の年金制度はメチャクチャです。高年収であるほど保険料は高いのに(※上限あり)、高い保険料を支払わされた人が受け取れる年金額が極端に少ないからです。これは結局、賦課方式というネズミ講まがいの仕組みに原因があります。これを、税を原資とする一階部分、報酬比例の二階部分、そして個人の裁量による三階部分に整理すれば、かなりスッキリするうえに不平等感もなくなります。

目次

石破政権、商品券配布疑惑

本日の「速報」です。

朝日新聞が13日、「昨秋の衆院選で初当選した複数の自民党議員が3月初旬、石破茂首相の事務所から商品券を受け取っていたことが朝日新聞の取材でわかった」と報じました。

石破首相側から商品券受け取り 議員十数人10万円ずつか 複数証言

―――2025/03/13 20:24付 Yahoo!ニュースより【朝日新聞配信】

記事は「複数の議員側の証言」として、こう述べています。

- 商品券の金額は1人あたり10万円相当

- 受け取ったのは今月3日開催の首相との懇談会に参加した十数人

- 総額は百数十万円相当にのぼるとみられる

また、産経ニュースは配布した相手について「1期生15人」とさらに人数を特定したうえで、「首相周辺」の情報として、「違法性の認識はなかった」などとも報じています。

石破茂首相側が1期生15人に商品券10万円相当を配布 全員が返却

―――2025/3/13 20:38付 産経ニュースより

報じられた内容だけだと、これが政治資金規正法にいう「個人による政治家の政治活動に関する寄付」という禁止行為に該当しているのかはよくわかりませんが、少なくとも2つのメディアが報じている時点で事実である可能性はそれなりに高そうです。

(※もっとも、石破首相の政敵による意図的な虚偽情報のリーク、といった可能性も、現時点では完全に排除することはできませんが…。)

果たして石破政権はこれにて終了、となるのでしょうか。

注目したいところです。

日本の年金制度を振り返ってみる

日本の年金制度、メチャクチャすぎる!

速報はこのくらいにして、本稿の本題です。

日本の年金制度がメチャクチャだ、とする話題は、当ウェブサイトではしばしば触れる論点のひとつです。

ごく大雑把な計算ですが、22歳から65歳まで43年間働き、厚年に加入すると仮定すると、この人が支払う生涯保険料は、(保険料率などが変わらなかったとしたら)年収に対しざっと9%少々であり、また、雇用主(会社など)が同額を負担するため、合計したら年収の18%程度です。

もちろん、厚年の料率は経済情勢等に応じて変動しますし、これに加えて厚年の掛け金には上限が設定されているなどするため、その人の年収水準によっては負担率がこれより低くなる可能性もあります。

また、これとは逆に、結婚して専業主夫・主婦(いわゆる3号被保険者)となるケースや、会社を退職して個人事業主となり、国年に加入して、いわゆる1号被保険者となるケースなどがあり得るため、実際の支払額は変動します。

試算してみると高年収者ほど割を食う

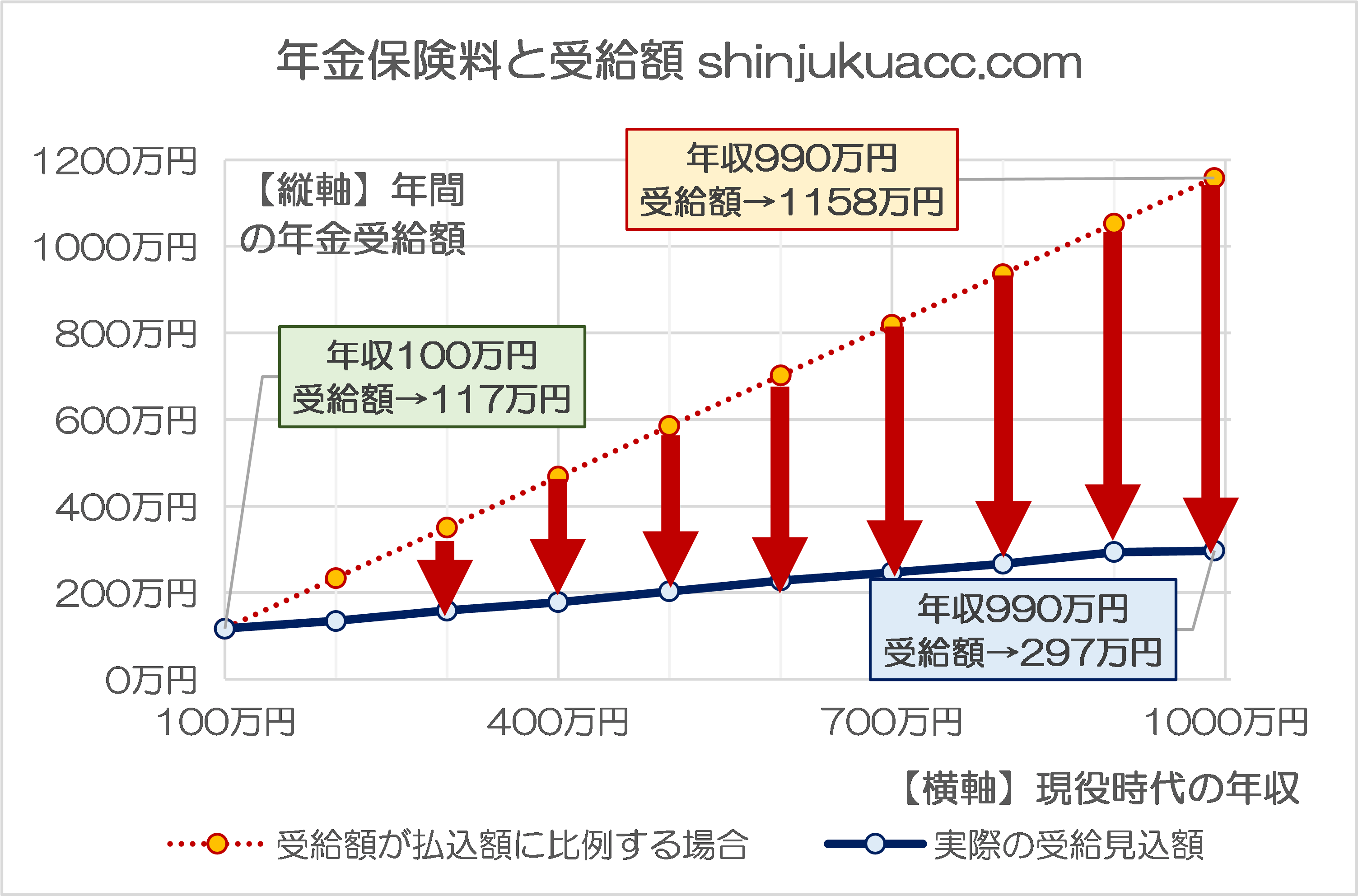

ただ、こうした変動がないものとし、仮にこの人が就職してからずっと年収100万円だったと仮定した場合は、この人の生涯保険料は787万円(本人、雇用主負担分合計)です(※計算根拠は100万円×18.30%×43年)。

そして、厚労省の『公的年金シミュレーター』で試算した66歳以降の年間見込受給額は117万円ですので、この人は年金受給開始時点から6.73年生きれば、支払った生涯保険料以上の年金をもらえるという計算です(現役時代の年収分以上の年金をもらえる、というのも奇妙ですが…)。

ということは、この計算結果をそのまま当てはめるならば、年収990万円の人の場合、年金は最低でも1158万円支給されなければおかしいはずです。年金保険料は年収ときれいに比例するはずだからです(※ただし賞与なしの場合、年収800万円を超えると年金保険料は頭打ちとなりますが…)。

しかし、現実に例の『公的年金シミュレーター』で試算すると、年収990万円の人がもらえる金額は、たったの297万円です。

これだと、支払った生涯保険料を取り返すのに26.23年(!)という歳月がかかる計算であり、また、これに期待運用利回りや割引キャッシュ・フローなどの論点を考慮すれば、まったくもって割に合わない投資であると断じざるを得ないでしょう。

これを図示しておくと、図表1のようなイメージです。

図表1 年金保険料と受給額の関係

(【前提】生涯保険料は年収×18.30%×43年で計算。見込受給額は『公的年金シミュレーター』で試算した、1970年以降生まれとしたときの66歳以降の受給額を示す)

通常であれば、払い込んだ保険料が多ければ多いほど、高齢者になったときのリターンが多くなるはずですが、図表でもわかるとおり、日本の年金制度は高所得者ほど著しく不利な仕組みです。

もちろん、日本の社会保障制度は、支払った保険料については所得控除の対象となる(つまり、所得税を安くする効果が生じる)ことを忘れてはなりませんが、こうした点を加味しても、これではちょっとあんまりです。

これが、当ウェブサイトで年金制度を「国家による詐欺」、「高所得者に対する搾取そのもの」だと述べる理由です。

賦課方式という「ネズミ講」

ではなぜ、ここまで酷い仕組みになってしまっているのでしょうか。

これにはさまざまな理由が考えられますが(とくに企業経営をしていると、厚労官僚や旧社保庁、現・日本年金機構の職員の能力の低さは際立っていると気付きます)、原因のひとつは現在の年金制度が「積立方式」ではなく、「賦課方式」になってしまっていることにもあるかもしれません。

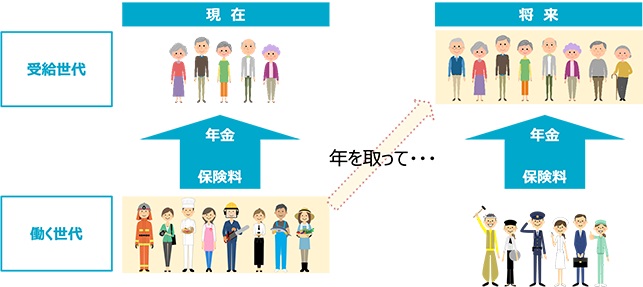

厚労省によると「賦課方式」とは「年金支給のために必要な財源を、その時々の保険料収入から用意する方式」であり、「現役世代から年金受給世代への仕送りに近いイメージ」としていて、こんな図表を合わせて示しています(図表2)。

図表2 「賦課方式とは?」

(【出所】厚生労働省『いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~』)

これ、どこかで見たことがあると気づく人もいるかもしれません。

現在のように「逆人口ピラミッド」構造のなか、団塊ジュニア世代があと10~20年でどんどんと年金受給年齢に達していくにつれ、受給者が増えて負担者が減っていく…。

そう、まさに「ネズミ講」そのものとなってしまっているのです。

受給者が増えるなかで賦課方式を続けようと思えば、「今ある年金資産の運用利回りを高める」という選択肢を除けば、①年金受給者の給付水準を減らすか、②現役世代から徴収する保険料を増やすか、③税金による補填をさらに増やすか、といった方式くらいしか考えられません。

(※余談ですが、著者自身の理解では、アベノミクスの精神を突き詰めていけば、「今ある年金資産の運用利回りを高め、資産を増やす」、つまり「経済成長により資産をさらに増やす」という発想につながるのだと思いますし、これはこれで経済政策として正しい道です。)。

マイクロ法人による節税策などが横行する仕組み

この点、あくまでも個人的な見解ですが、さすがに年収に対し労使合わせて18.3%という保険料は高すぎますし、これだけの金額を取られるくらいならば、年金は要らないから厚年から脱退させてくれ、とでも言いたくなります(というか、年収990万円の人がもらえるのはせいぜい年300万円弱なのですから)。

極端な話、厚年という制度を廃止し、年収と無関係にひとり一律で毎月16,980円の国民年金保険料を負担し、現役時代の高年収の人は保険料納付義務だけ負って年金は一銭ももらえない、という制度でも構わないかもしれません。今の詐欺的な厚年制度と比べ、負担は遥かに少なくて済むからです。

たとえば(賞与なしの場合で)年収約800万円を超えたら、毎月の厚年保険料は本人負担分が59,475円、雇用主負担分が59,475円で、合計すると118,950円も徴収されていますが、毎月16,980円の国民年金保険料で済むならば、毎月101,970円(!)もの節約になります。

実際、会社経営者の間では、わざと複数の会社(いわゆるマイクロ法人)を設立するなどし、低い報酬の会社で社保の加入要件を満たすことを通じて社会保険料を節約する、などのテクニックが知られています(※著者自身はそのテクニックを使っていません)。

これも保障内容の薄さと保険料の高さが生み出した歪みそのものでもあるのでしょう。

いずれにせよ、妙な社保節約テクニックが横行し、それを指南することにより稼ぐ人が出るという社会は、どう考えても不健全です。せっかくの優秀な頭脳を「公租公課の節約」に使わせるというのは、社会の在り方が間違っていると断じざるを得ないのです。

三階建て年金改革案と社会保障国債

河野太郎氏の明快なポスト

さて、現下の年金制度が明らかにおかしい、という点については、当ウェブサイトでもこれまでさんざん指摘してきた論点でもありますが、こうしたなか、昨年の自民党総裁選にも出馬したことで知られる河野太郎氏が13日、自身のXにこんな内容をポストしました。

現在の年金制度は破綻しないのかと問われれば、破綻はしないでしょう。

それはなぜかといえば、破綻しないように運営するからです。…

— 河野太郎 (@konotarogomame) March 13, 2025

河野氏の投稿内容は、文字数にして1500文字少々という長いものですが、大雑把に要約すると、こんな具合です。

- 少子高齢化の日本で賦課方式の年金制度を続けるためには▼保険料負担を増やす▼年金支給額を減らす▼増税して国庫負担を増やす、のいずれかしか方法はない

- 2004年の年金改革で保険料上限を決めているため保険料増額は難しく、増税も政治的に厳しい

- だからマクロ経済スライドを導入して年金の支給額を減らしていくこととしており、これをルール通りに運用すれば、年金財政の破綻は避けられる

- しかし、マクロ経済スライドで年金制度の破綻を防ぐことはできるが、年金生活が破綻する可能性はある

- いま、年金生活が破綻しないかどうかを議論する必要があり、そのためには少子高齢化で賦課方式を続けていくかどうかをまず議論する必要がある

…。

なんとも論理的で、なんとも明快です。

先ほど指摘した「今ある年金資産の運用利回りを高める」が選択肢に入っていないのは少し気になりますが、その点を除けば、じつに正論ばかりです。

そのうえで河野氏は、賦課方式ではなく積立方式に移行することの必要性を主張するのですが、それと同時に積立方式に移行する場合は現在の年金受給者への年金原資がなくなってしまうという問題(いわゆる二重の負担問題)もあると指摘。

「現役世代に理解され、信頼される年金制度への抜本改革が必要」としたうえで、税を原資とする最低保障年金部分(一階部分)、積立方式の二階部分・三階部分に分けるという年金制度の改革を提案しているのです。

誰もが納得し得る、三階建ての年金改革案

ただ、それ以上にこの河野氏のポストの素晴らしいところは、これを「政治責任で実現しなければならない」と述べている点ではないでしょうか。該当するくだりを引用してみましょう。

「現在の賦課方式から、いかに積立方式に切り替えていくか、『二重の負担』の財源問題をどうやって解決していくのか、そこが議論の争点になります。/ここは厚労省、霞が関では答えは出せませんし、出すべきではありません。/これは政治の仕事です」。

「二重の負担」は平たく言えば、現在の年金受給者、現在の保険料負担者(現役世代)、国庫の誰が穴埋めをするか(=割を食うか)という問題であり、こんな問題、霞が関の官僚が答えを出すべきものでもありません。異なる利害が対立しているわけですから、政治主導で解決すべき問題です。

河野氏は2004年の年金改革を含め、これまでの年金制度の弊害については「政治が決断をせず、基本的な少子高齢化への対応を先送り」してきたことの積み重なりにあると述べ、「政治が責任をもって国民に信頼される年金制度をつくるべき」だと主張しています。

このように考えたら、争点はかなりクリアになります。

老後における最低限の所得補償としての性格を持つ一階年金は税金で賄う。

現役時代の報酬比例部分としての性格を持つ二階年金は個々人の積立金で賄う。

将来について不安を持つという人は別途三階年金に自己負担で加入する。

たしかにこの仕組みがスッキリしていて、現在のような不平等もありません。

問題は、二階部分を賦課方式から給付方式に切り替えるタイミングで生じる負担部分ですが、これを現役の勤労層にこれ以上負担させるのは無理ですし、また、現に受給している人の年金額を減らすとなれば、社会的に大きな混乱が生じます。

社会保障国債の実現可能性は?

だからこそ、経済学的に考えたら、「二重の負担」問題を解決する手段は、「社会保障国債」しかありません。

さいわい、今であればまだ団塊ジュニア世代が年金受給者になっていませんので、もしやるなら今がタイミングとしては一番好適でもあります。

河野氏の首相やリーダーなどとしての適格性についてはさまざまな意見があることは承知していますが、少なくともこの「三階建て年金改革」は、目指すべき姿が非常にクリアで不公平感もありません。

なにより、支払う保険料が高額になるほど保障内容が薄くなるという詐欺的な仕組みを改めれば、年金制度も人々から信頼されるものとなることは間違いないでしょう。

その意味では、河野氏の問題提起が一石となり、年金改革の議論が進むことを期待したいと思います(とはいえ冒頭でも述べたとおり、石破政権自体がどうなってしまうかがよく読めない点でもありますが…)。

いずれにせよ、現在の野党にその議論ができる政党は限られていますので、いずれにせよ、今夏の参院選以降の国政選挙では、「きちんと争点を整理し、明確に議論できる政党や政治家」を国会に送り込めるよう、私たち有権者の側も勉強しなければならない、という点については、付記しておきたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

元雑用係 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

年金制度を破綻させないためには、不公正感による不満を抱く人が出てくるか、既得権への侵害による不満を抱く人が出てくるかを覚悟しなければならないでしょう。そして、彼らも票をもっているので、その票が(極右かどうかは分かりませんが)既存政党でない政党に流れるでしょう。

2000年代に第三次ベビーブームが来なかったことで、私のような団塊Jr世代は最後の瘤になっちゃったんですよね。支えてくれる世代がいない。

そんなことは小学校時代の社会の教科書に人口ピラミッドと一緒に書いてありましたんで、当然そうなるだろうなと思ってましたけど。

長期的視野を持てる政治家じゃないと取り組めない。その視野を持っていても足元の経済政策をうまくやらないと政権が安定しないので取り組めない。とりあえず財務省の言うままになってる政治家はお呼びでないですね。

今のリーダーに必要な素養が多すぎますね。というか、未達の政治家が多すぎて。

ところで。

【速報】立民の小川幹事長は首相の商品券配布について「退陣を求める可能性もある深刻な問題だ」と述べた

https://www.jiji.com/jc/article?k=2025031301282

政局の予感。維新と国民の判断やいかに。

ゲル「政治資金規正法には違反していません」

総選挙の処分を見た上では草も生えない。

発する言葉はまるでオウム返しのようで、脳味噌経由してないかのようです。

二階部分改定の事例としては、担い手減が顕著な農業者年金なんかが「賦課方式から積み立て方式へと移行」してるみたいですね。

因みに、現行の一階部分(国民年金相当=掛金16980/月)については、「既に国庫負担分(50%)を差し引いた後のもの」のようです。

Xでは

>これは詭弁ですね。

>破綻してないとする前提がそもそも破綻

や、「俺の方が運用成績がいいので金返せ」など、現役世代とおもわれる人たちが大して中身をよく読まず批判一方の言い様があふれています。

私はすでに受給世代ですので、外野席から眺めているだけで当然切実感はないのですが、「いずれ皆さん受給世代になるのに立憲民主党みたいに批判のみで胡坐をかいていてよいのですか?」と疑問に感じました。

年金制度に限らず国民負担のすべてが官僚の手のひらの上で踊らされたオールド政治の遺物ですが、国民民主党の動きが高負担世代を目覚めさせつつある今、投票行動による成果が実現すること、年金制度ほかにも波及することを願っています。

破綻しているかしてないかで言えば、払っただけ戻ってこなければ破綻していると言えると思います。しかも、需給年数が短い場合でも、子や孫にその(積み立てた)お金残せないし。

公共の福祉、再分配などというのであれば、保険料ではなく保険税と言うべきです。

さて、政治家は是々非々で見なきゃいけないとは、こういう事でしょうね。こういう議論ホント歓迎します。併せて社会保険料も見直してほしい。いうだけ番長にならないことを祈ります。

いい加減さ、財務省解体して歳入庁作って、こういう「保険料」みたいな詐欺やめて「保険税」として管理してほしいと思う。

アメリカではPayroll Tax と呼んでるね。

人数比で見ればなんとも言えないが

年金はほとんどの収入階層で損をする仕組みになっている

生活困窮者に対するセイフティネットの役割もあるわけだから

収めた金額の一部がその人たちの救済に当てられるのは納得できる

恩恵にあずかれるのは非納者だけということだ

このような仕組みで原資不足に陥るとは想像できない

もし原資不足が懸念されるとすれば

非納者が全人口比で大量に存在しているということだ

この問題には素人ですが河野さんの意見に賛成です。 年金の徴収手間、生活保護老人のベーシック問題も絡めればお役所の仕事もスリムになるのではないかと。 後は受給資格問題です。

社会保障国債も待ったなしだと思います。

私も河野案に賛成です。移行期間は国債でと言う事でしょうね。

手取り問題から健康保険、年金まで議論が拡がってきました。

役人ではなく、国民の知識や知恵を総動員して改善策を考える時代になったと言う事です。

SNSを広報の一つの手段としか考えていない自民党の方々は既に時代に取り残されていると思います。

自民党内にも手取りを増やす派やSNS対話派が主導権を握るようになれば、支持率挽回も可能だと思います。。

自戒の参議院選挙には間に合わないでしょうけど。

積立金がないとの話ですが、人口減少言われた、団塊ジュニアの婚期の始まりを20年前と考えてその年に配った恩給の総額から、毎年配った恩給の総額を計算して合計額を運用資金にしたらどうでしょう?

1人一律96万でしたね。学徒動員も同じ額でしたね。

大日本帝国の支払額を少なくするための年金の徴収だったそうですが、一律96万をもらっていたので財源関係なしに用意できたようです。

どうでしょう?