公約にない?立憲民主党の「国民年金相当額給付」法案

立憲民主党が13日、年収が130万円を超えるなどしたために国民年金等に加入しなければならなくなった人に対し、減少した手取りを給付で補塡する法案を衆院に提出したそうです。政府はすでに、一定条件を満たした場合には年金加入を2年猶予する対策を講じているのですが、報道によると立憲民主党はこれについて「本質的な解決になっていない」と指摘しているといいます。「本質的解決になっていない」という意味では立憲民主党も同じではないかと思いますが、もっと深刻な問題があるとすれば、これが同党の政権公約に見当たらないという点です。

目次

所得減税の効果に関する条件と計算結果の再掲

昨日の『国民民主党主張の減税…所得階層別にみた金額と増加率』では、「もしも年収103万円の壁を、全額基礎控除の拡大によって達成した場合の手取りの増加額と増加率」について、一定の仮定を置いたシミュレーションを実施しました。

昨日掲載したグラフは図表1、基礎控除の変更に関する前提は図表2のとおりであり、また、試算に当たっての諸条件は下記「試算の前提」に記した通りです。

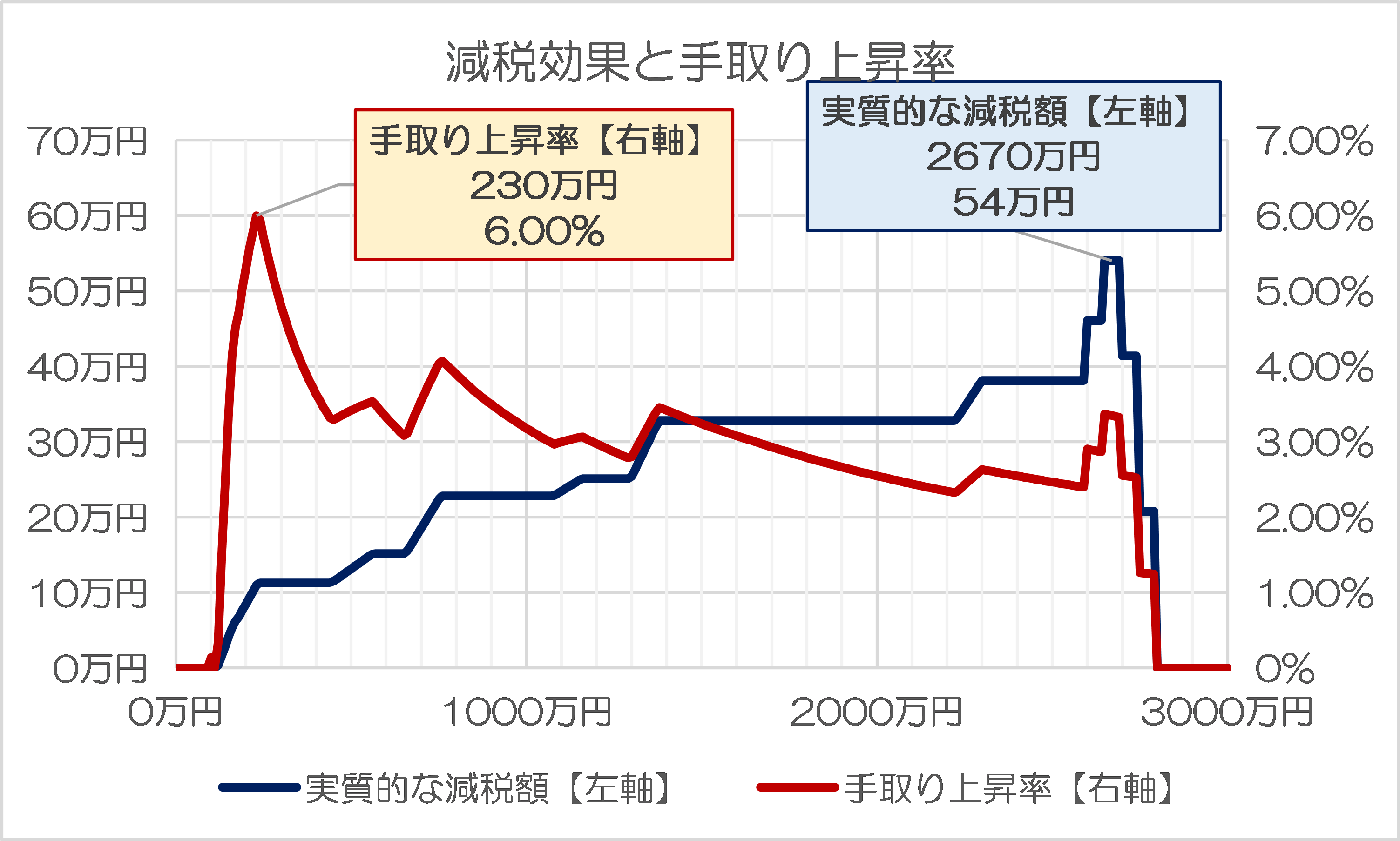

図表1 減税効果と手取り上昇率

(【注記】下記「試算の前提」および図表2参照)

図表2 基礎控除の変更に関する前提(所得税と住民税)

| 変更前 | 変更後 |

| 2400万円まで…48万円/43万円 | 2500万円まで…123万円/118万円 |

| 2450万円まで…32万円/29万円 | 2550万円まで…82万円/79万円 |

| 2500万円まで…16万円/15万円 | 2600万円まで…41万円/40万円 |

| 2500万円超…0 | 2600万円超…0 |

試算の前提(現行の手取り額)

- 被用者は40歳以上で東京都内に居住し、東京都内の企業に勤務しているものとし、給与所得以外に課税される所得はなく、また、ボーナスはないものとし、月給は年収を単純に12で割った値とし、配偶者控除、扶養控除、ふるさと納税、生命保険料控除、配当控除、住宅ローン控除などは一切勘案しない

- 年収を12で割った額が88,000円以上の場合、厚年、健保、介護保険に加入するものとし、その場合は東京都内の政管健保の令和6年3月分以降の料率を使用するものとする(ただし計算の都合上、端数処理などで現実の数値と合致しない可能性がある)

- 雇用保険の料率は1000分の6とし、「社保」とは厚年、健保、介護保険、雇用保険の従業員負担分合計、税金とは所得税、復興税、住民税の合計とし、住民税の均等割は5,000円、所得割は10%とする

- 本来、住民税の所得割は前年の確定所得に基づき翌年6月以降に課税されるが、本稿では当年の所得に連動するものと仮定する

- 基礎控除は合計所得金額が2400万円までの場合、所得税が48万円、住民税が43万円とし、以降2450万円まで、2500万円まででそれぞれ基礎控除が逓減し、2500万円超の場合はゼロとする

前提を修正して再研鑽したバージョン

手取りが年収2650万円などのところでジャンプしている理由は、当ウェブサイトで置いた仮定上、基礎控除の適用対象を(現在は合計所得金額2500万円までに抑えられている)基礎控除を、合計所得金額2600万円まで拡大しているからです。

ただ、自分自身で読み返して、たしかに若干わかり辛い部分もあるとも思います。

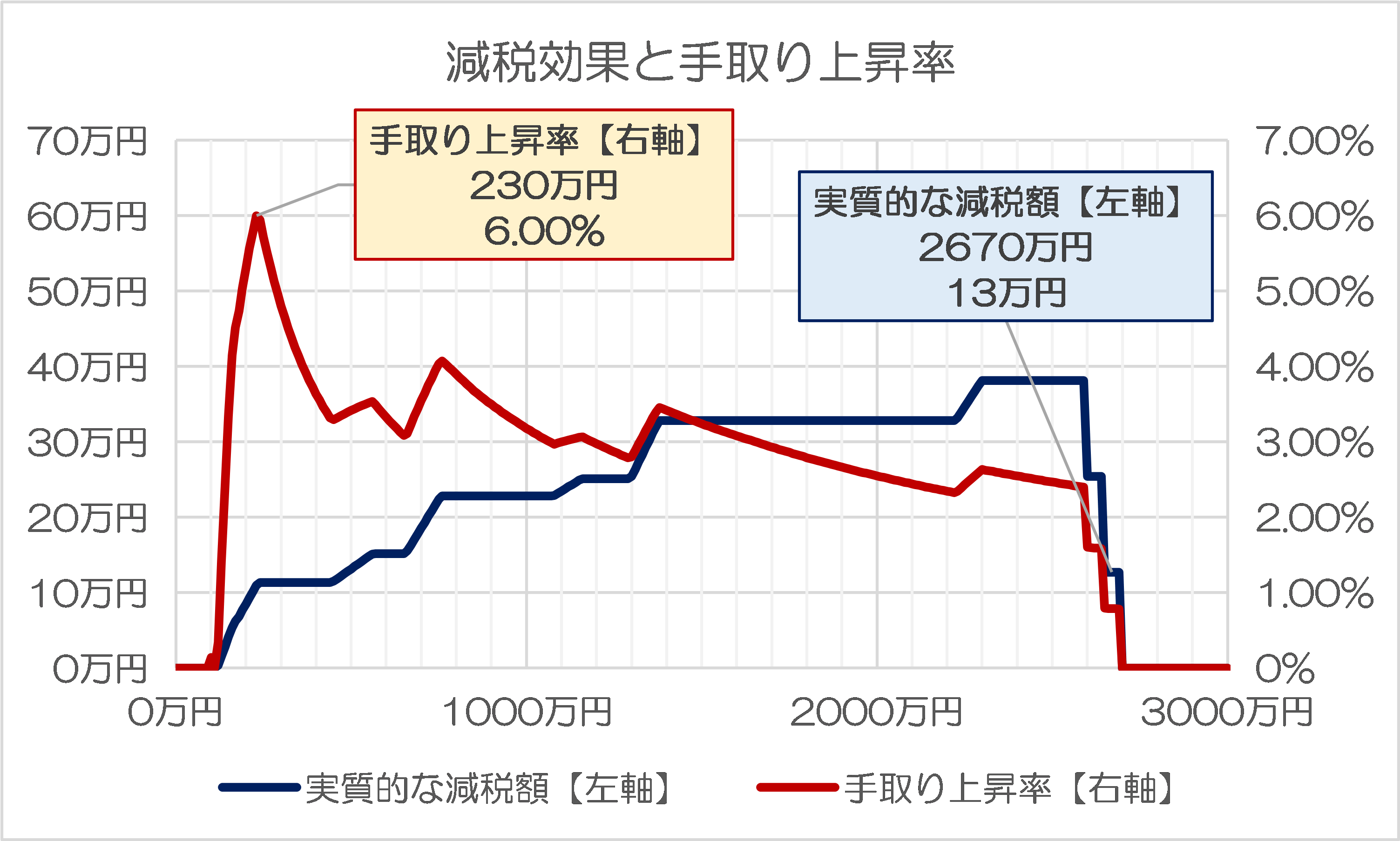

そこで、基礎控除の枠については現行とまったく同様、合計所得金額が2400万円を超えたら逓減し、2500万円を超えたらゼロになる、という条件を踏襲したうえで(つまり図表2を図表3のように書き換えたうえで)再計算したものが図表4です。

図表3 基礎控除の変更に関する前提(所得税と住民税)・改

| 変更前 | 変更後 |

| 2400万円まで…48万円/43万円 | 2500万円まで…123万円/118万円 |

| 2450万円まで…32万円/29万円 | 2550万円まで…82万円/79万円 |

| 2500万円まで…16万円/15万円 | 2600万円まで…41万円/40万円 |

| 2500万円超…0 | 2600万円超…0 |

図表4 再計算後の減税効果と手取り上昇率

(【注記】上記「試算の前提」および図表3参照)

それでも解消しない「社保の壁」

図表1に示したものよりも図表4に示したものの方が、とりあえずは国民民主党が主張するものに近いのかもしれません(※といっても、べつに著者自身が同党の玉木雄一郎代表や榛葉賀津也幹事長らと親しいわけではないので、あくまでも憶測ベースですが…)。

いずれにせよ、ところどころで年収と手取り上昇率に逆転が生じている部分もありますが、そもそも所得税法というものが「決め打ち」で計算されているものである、という事情もあるため、このようなデコボコが生じるのはある意味で仕方がないことです。

ただ、このような前提を置いたとしても、やはり「もうひとつの壁」である社保の加入要件の問題はクリアしません。

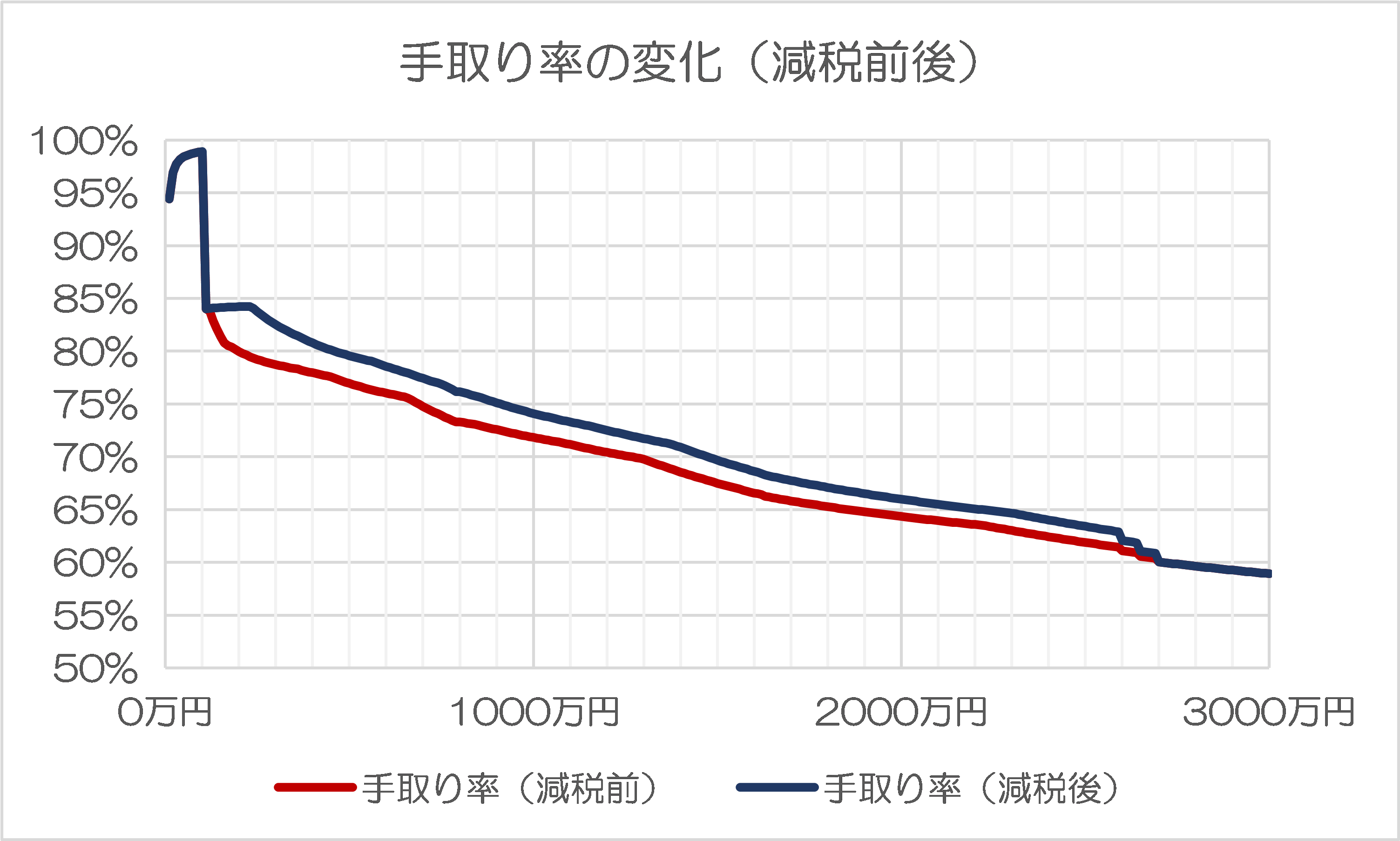

図表5は、減税による手取り率の変化を示したものです。

図表5 手取り率の変化(減税前後)

(【注記】減税前後の手取り率の計算は「試算の前提」や図表2、図表3などを参照。なお、タテ軸の起点が0ではない点に注意)

これによると年収が110万円以降の層では減税効果が大きく出ている反面、年収が約106万円前後で手取り率が大きく減るという現象が、減税の前後で解消していないことが確認できます。試算の前提に記載したとおり、月給が88,000円を超えたら社保の加入が義務付けられるからです。

もちろん、現実に社保の加入が必要となるかどうかについては勤務先の企業規模などの諸条件により異なりますし、企業規模等によっては社保の加入義務はありません。

しかし、その場合でも、いわゆる130万円の壁―――すなわち国民年金や国民健保への加入義務が発生すること―――からは逃れられませんので、いずれにせよ、手取りが大きく減るのです(※本当はこれに配偶者控除などの論点も出てくるのですが、本稿ではこれについては割愛しています)。

年収103万円の壁から優先的に取り組む意義

だからこそ、本格的にこの「年収の壁」を見直すのならば、制度設計のトータルな見直しが必要であり、所得税法や地方税法を見直すだけに留まらず、厚生年金、国民年金なども含めて見直さなければならず、この場合の管轄は財務省だけでなく厚生労働省も含まれます。

要するに、非常に大ごとになってしまう、というわけです。

だからこそ、著者自身はとりあえず、国民民主党が主張する「103万円の壁」の撤廃を先行させ、一方で社保の壁の見直しについては後回しでも良いのではないかと考えています。

具体的には、社保の月額88,000円の壁についても国民民主党が主張する「所得税法上の年収の壁の水準を178万円に引き上げること」に合わせ、例えば月額150,000円程度にまで引き上げることの実現を目指すべきではないでしょうか。

立憲民主党がまた「取って配る」式の提案

あわせて国民年金の壁についても同様に、現行の130万円を200万円程度に引き上げる措置を講じる、ということが望ましいのですが、これに関して紹介しておきたい動きが出てきました。立憲民主党がこの「130万円の壁」を巡り、「『130万壁』対策として減少した手取りを給付で補塡する法案」を提出したのだそうです。

【速報】立憲民主党が「130万円の壁」対策法案を提出

―――2024/11/13 10:36付 Yahoo!ニュースより【TBS NEWS DIG Powered by JNN配信】

TBSの記事では「年収130万を超えると社会保険料の支払いが生じる『130万壁』」、とありますが、細かい話ですがこれは「年収130万円を超えると国民年金・国民健康保険の加入義務が生じる『130万円の壁』」、の間違いではないかと思います。

それはともかくとして、なんというか、今回の立憲民主党の提出法案自体、抜本的な対策になっているとも思えません。

そもそも論として、『減税を拒む立憲民主党の「取って配る」式緊急総合対策』などでも報告したとおり、立憲民主党はこの「取って配る」式の法案が大好きではないかと思えてなりませんが、正直、役所に負荷がかかる方式はいかがなものでしょうか。

TBSの報道によれば、立憲民主党の法案は年収200万円までを対象とし、給付に必要な財源はおよそ7800億円、などとしているのですが、もっと驚く記述もあります。

じつは(あまり知られていませんが)政府は現在、年収が130万円を超えてしまった場合でも、それが2年連続までであれば扶養から外れない(つまり国民年金や国民健康保険の加入義務が生じない)措置を講じれいるのですが、これに対するこんな記述がそれです。

「立憲民主党は『本質的な解決になっていない』と指摘しています」。

「本質的な解決になっていない」のは立憲民主党の法案も全く同じではないでしょうか。

あれ?公約にありますか?

ただ、それ以上に驚くのは、今回の立憲民主党の政策、公約に含まれていないものである、という点です。

立憲民主党ウェブサイトの『2024年衆院選主な政策項目』を見ると、少なくともこの「130万円の壁」対策としての給付、という項目は見当たりません。というか、「年金」「健保」という文言自体が存在しないのです。

社会保険料に関しては「社会保険料負担の上限額を見直し、富裕層に応分の負担を求めます」、という項目があり、また、「働き方」の項目に「新たに増やした正社員の人数に応じて中小企業の社会保険料負担を軽減します」、という項目があるのですが、国民年金についての言及は見たところなさそうです。

立憲民主党といえば、その事実上の前身政党である民主党時代に、選挙時に約束していなかった消費税等の増税をいきなり国会で通したという「前科」がありますが、こういうあたりが信頼されないところではないか、などとも売ってしまうのですが、いかがでしょうか。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

もしかして立憲の「国民年金相当額給付法案」は、実現しないことを前提に言い出したのではないでしょうか。なにしろ、この法案を実効性のあるものにするためには、これから波及する色々な問題を解決しなければなりません。それらを全て解決できれば、抜本的な解決になります。そうなれば、それで損をする人(?)も出てきて、そこから立憲への批判票がでてきます。(鳩山民主党政権の、予算仕分けから学ばなかったのでしょうか)

蛇足ですが、(立憲に限りませんが)社会を分断すること覚悟で、抜本的な改革のためは、○○には泣いてもらうという選挙公約を掲げて、選挙戦を戦うしかないのかもしれません。(まあ、泣いてもらう方は、「不正だ」と騒ぐでしょうが)

さすが立憲共産党、悪夢の民主党政権時代を即時想起させる行動するとか仕事早いですね。(褒めてない)

>『本質的な解決になっていない』

立憲が考える本質って何なんでしょうね?ご紹介頂いた記事からは良くわかんなかったのです♪

「基礎控除が物価に連動してない制度上の不備を正す」とか「課税する最低限の給与所得を上げて手取りを増やす」

みたいなシンプルな理屈のほうが、あたしは好きなのです♪

あと、公約になくても、後出しでも、国民のための政策を議論するのは歓迎なのです♪

ただ、取って配るという面倒臭い方式が良いのか?とか、

国民民主党案に対して財源問題を出しておきながら自身の案に対しては財源を示していないダブスタとかが、

単に国民民主党案を潰す目的にしか見えないのが気になるのです♪

「もっとも目立っている人に逆張り」の行動の一つかな。

政策の筋の悪さはあるとしても、壁をどうするかという議論に参戦したこと自体はまあいいことなんでしょうかね。どこまで本気で議論する気があるか疑わしいですが。

社会保障は政治家はあんまり触れたがらないですよね。やれること限られてるし。これから物価と給与が持続的に上がっていくサイクルに入るとすると、経済の拡大に伴ってビビッドに税収が増える消費税ってのは、社会保障の国庫負担の財源に向いているのかなと思い始めた今日この頃です。

私自身はこの手の話は、自分に関係ない部分の条件のことをよく知らないので議論しづらいんですよね。なので条件を網羅した但し書きなどはあるとありがたいです。

つい最近まで国民民主党案もざっくり「致命的な問題はない」程度の理解しかしてなかったですし、106と130の壁の違いの理解すら曖昧でした。(笑)

>だからこそ、著者自身はとりあえず、国民民主党が主張する「103万円の壁」の撤廃を先行させ、一方で社保の壁の見直しについては後回しでも良いのではないかと考えています。

社会保障と違って基礎控除は法改正が必要ですけど、逆に減税がもっともハードルが低いわけですよね。玉木氏がハードルが低い基礎控除に最初のターゲットを絞ったのも戦術なんでしょうね。

どこまで突っ走れるか。

他社が開拓した需要に後追いで新型車を投入して販売力をもって市場を席巻する…トヨタの全方位商品戦略が奏効するのは肝心の新型車の商品性が後追い分相当或は以上に先行商品を凌駕してたりするからでもあって…

知らんけど

【年金・健康保険の制度設計=保険料×頭数】だとすれば、区分点は130万円でなくてもいいように思えます。

現行の130万円のままだと、

厚生年金・協会けんぽ等:実質負担が減って、ウハウハ!

国民年金・国民健康保険:新規加入保険料で、ウハウハ!

なので・・。

・・・・・

働く側にしても130万円超の所得で、

国民年金負担掛金が年間約20万円

国保が介護・資産割込で約15万円(行政区分による)

*一気に【プラス35万円】じゃ就業意欲わかないよね。

国民民主党の政策は、働いている人全員を対象にしていて、物価も最低賃金もあがっているのに見直しが行われていないといった「まとも」な理由があるけど、立憲民主党の政策は、ごく一部の人だけを対象にしていて、何故その方々だけを優遇するのかといった「まとも」な理由が無い。

どちらを支持する人が多いかって、馬鹿でも分かると思うのだけど・・・

複雑な年金制度をさらに複雑にする。

自分たちで公務員の過労死を防げなどと議論にしばしばあげている割に、掲げる政策は公務員の負担増の政策ばかりに見えます、また、手続きをする国民も大変です。

何度も言いますが、本当に庶民の味方でしょうか?

国民民主と与党の交渉の中身は、我々にはまだ一切知らされていませんが、なんかまたどこからともなく「天の声」が聞こえてきました。

与党税調幹部「最低賃金ではなく物価上昇率を基準に考えるべき」

https://x.com/mi2_yes/status/1856894964183306685

基礎控除上げは不可避として、ダメコン、条件闘争に入ったのかもしれませんねー。

知らんけど。(笑)

物価上昇率基準にすれば物価上昇は最近のことなので引き上げ幅は圧縮可能ですね。

ただ最低賃金は、それ以下の賃金で働く人はいない最底辺の話だし、わずか103万円の収入で文化的な生活を維持するのはかなり難しいですし、その辺から税金取るのっておかしくない? という疑問に答えられないんじゃないですかね。