人民元決済拡大も「脱米ドル化」は進まず=SWIFT

「円安で日本円の時代は終わりを告げた。また、ロシア制裁でロシアは米ドルではなく人民元の使用を拡大している。経済制裁はまったく効かないし、世界の脱ドル化は猛烈な勢いで進んでいる」―――。どこかの新聞が述べそうな言説です。しかし、現実のいくつかのデータから判断するに、残念ながら、こうした仮説は間違っている可能性が濃厚です。

目次

「人民元利用拡大」は本当?

人民元利用は拡大しているのか、いないのか

国際社会において、中国の通貨である人民元の利用は拡大しているのか、いないのか。

これに関しては、じつは、著者自身も統計データを見て、頭を悩ませている状況です。

というのも、当ウェブサイトにおいて定点観測しているいくつかの統計データなどで、人民元の使用が拡大している証拠だけでなく、人民元の使用がさほど広まっていない証拠、はたまた人民元の使用が減っている証拠などが同時に出て来ていているからです。

人民元の使用が減っているという証拠から先に出すと、その典型例が、外貨準備の組入通貨です。

国際通貨基金(IMF)が四半期に1度公表している『COFER』というデータ(※)によれば、世界各国が保有している外貨準備に含まれる人民元の金額や割合は2021年12月をピークに減り続けていることが確認できます。

(※英語の正式名称は “Currency Composition of Official Foreign Exchange Reserves” で、これを意訳すれば『外貨準備通貨構成統計』といったところですが、財務省や日銀などによる公式訳が見当たらないため、当ウェブサイトではそのまま『COFER』と呼ぶことが多いです。)

COFERだと人民元は21年12月をピークに減り続けている

直近、すなわち2024年3月末時点でIMFに報告された世界各国の外貨準備高は12兆3499億ドルで、このうち通貨の内訳が判明しているのが11兆4974億ドルであり、人民元は2469億ドルで、豪ドルに抜かれて7位に転落しています(図表1)。

図表1 世界の外貨準備高の通貨別構成(2024年3月末時点)

| 通貨 | 金額 | Aに対する割合 |

| 内訳判明分(A) | 11兆4974億ドル | 100.00% |

| うち米ドル | 6兆7668億ドル | 58.85% |

| うちユーロ | 2兆2634億ドル | 19.69% |

| うち日本円 | 6541億ドル | 5.69% |

| うち英ポンド | 5622億ドル | 4.89% |

| うち加ドル | 2952億ドル | 2.57% |

| うち豪ドル | 2484億ドル | 2.16% |

| うち人民元 | 2469億ドル | 2.15% |

| うちスイスフラン | 223億ドル | 0.19% |

| うちその他通貨 | 4381億ドル | 3.81% |

| 内訳不明分(B) | 8525億ドル | |

| (A)+(B) | 12兆3499億ドル |

(【出所】International Monetary Fund, Currency Composition of Official Foreign Exchange Reserves データをもとに作成)

余談ですが、私たちの国の通貨・日本円は6451億ドル、すなわち全体の5.69%を占めていて、これは米ドル、ユーロに続く3位です。

最近、「円安で日本円の地位が下がっている」、などとする言説を、一般紙などでよく見かけますが、少なくともCOFERのデータを読む限りは、外貨準備の組入通貨という、「通貨の信頼性を見るうえで最も有力な指標」のひとつで、むしろ円の地位が上がっているという実情が見えてくるのです。

(というよりも、円建ての外貨準備組入資産が増えている理由とは、昨今の円安のため、単純に諸外国の中央銀行・通貨当局がここぞとばかりに円をしこたま買い込んでいるから、というだけのものなのかもしれませんが…。)

余談:ロシア要因で説明がつく人民元

ちなみに外貨準備の世界で人民元の残高が減っている理由として真っ先に考えられるのは、ロシア要因です。

ロシア中銀のデータ等によると、ロシアはウクライナ戦争に先立って、約6000億ドルの外貨準備のうち人民元の残高を1年で763億ドルから1078億ドルへと315億ドル増やしています(この詳しい計算プロセスについては『データを無視した「BRICS台頭・ドル覇権終了」論』等もご参照ください)。

COFERのデータ上、世界の外貨準備に占める人民元建ての資産は、同じ期間、2716億ドルから3373億ドルへと657億ドルほど増えていますが、何のことはない、人民元建ての資産の増加については、約半分が「ロシア要因」だけで説明できてしまうのです。

いずれにせよ、外貨準備に占める人民元の残高は、(とりあえず現在までのところは)増えておらず、減少が続いているのです。

AIIBの融資案件で人民元建てのものは「ゼロ」

これに加え、人民元が国際的な取引(とくに投融資などの取引や資本取引など)において、必ずしも地位を拡大しているとは言い難い状況証拠もあります。

『AIIB「本業融資」はMUFGの5%相当にまで成長』でも指摘しましたが、中国が主導する国際開発銀行である「アジアインフラ投資銀行」(AIIB)の現時点における承認済みプロジェクトを確認すると、人民元建ての融資案件が見事にゼロ件なのです。

このAIIBは「鳴り物入り」で2015年12月に発足し、日本が参加を見送ったなかで韓国、英国、フランス、ドイツ、豪州などが相次いで参加を決めるなどしたため、日本国内では「このままだと日本はアジアのインフラ金融の世界で完全に除け者にされてしまう」、などとする言説を唱えた人もいたほどです。

(※余談ですが、こうした言説を振りまいていた人々の多くは、残念ながら金融の専門家ではなく、おそらくは国際金融の世界における素人の皆さまだった可能性が濃厚です。日本のメディアでは明らかな素人がトンチンカンな意見を流すという事例が多すぎる気がします。)

しかし、中国が「一帯一路金融」などの一環として、鳴り物入りで立ち上げたはずのこのAIIB、ふたを開けてみれば融資ノウハウなどもあろうはずがなく、とりわけ当初は世銀やアジア開発銀行の「おこぼれ」で融資を細々と行わざるを得なかったのです。

2020年のコロナ禍を契機にAIIBの融資は急激に伸びたものの、コロナ特需が収束しつつあるためでしょうか、最近はプロジェクト承認件数も鈍化気味です。

なにより、約260件のプロジェクトのうち、米ドル建てのものが全体の95%以上を占めており、ほかはユーロ建てのもの、通貨未定のものなどが中心で、残念ながら、AIIBの融資に人民元建てのものは「完全にゼロ件」なのです。

はて…?

AIIBを使って中国は人民元の国際化を進める構想もある、といった報道も過去にはあったのですが、こうした構想、一体どこに行ってしまったのでしょうか?

SWIFTランキングから見えること

最新のSWIFTランキング

さて、こうしたなかで改めて本稿でも取り上げておきたいのが、国際的な銀行間決済電文システムを運営しているSWIFTがほぼ毎月公表している『RMBトラッカー』というレポートに含まれる、国際送金の通貨別シェアに関するデータです。

著者自身はSWIFTウェブサイト上の過去レポートをひととおり入手し、公表されていない月のものを除いて、2012年8月分以降のデータを保持しているのですが(※いくつかの月が欠落しています)、とくに昨年7月以降、いくつかの通貨において異常な変動が生じたことを確認しています。

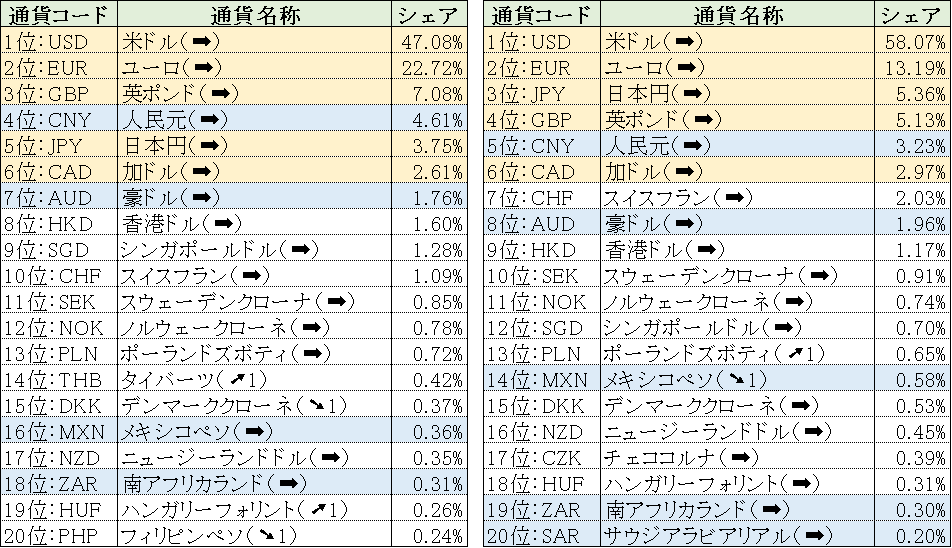

まずは、SWIFTが現地時間18日までに公表した最新データをもとに、上位20通貨の一覧とそのシェアを上位順に並べ替えたものが、次の図表2です。

図表2 2024年6月時点の決済通貨シェアとランキング(左がユーロ圏込み、右がユーロ圏除外、カッコ内は1ヵ月前からの順位変動)

(【出所】SWIFT『RMBトラッカー』データをもとに作成。黄色はG7通貨、青色はG20通貨)

人民元はシェア上位に食い込んでいるが…

ランキング表が2枚ある理由は、SWIFTが2015年12月以降、ユーロ圏の国際送金取引を除外したランキングについても公表しているからです。

それはともかく、ここで強調しておきたいのが、3つのポイントです。

ひとつ目のポイントは、人民元が国際決済通貨ランキングで上位に食い込んでいることです。

ユーロ圏を含めた国際送金取引だと、2024年6月時点で人民元は4.61%のシェアを握っており、ユーロ(22.72%)や英ポンド(7.08%)には及びませんが、日本円(3.75%)を大きく上回っていて、堂々の4位に入っていることです。

同じくユーロ圏を除外した国際送金取引でも、2024年6月時点で人民元は3.23%のシェアを握っていて、これはユーロ(13.19%)、日本円(5.36%)、英ポンド(5.13%)に続いて5番目のシェアを誇っています。

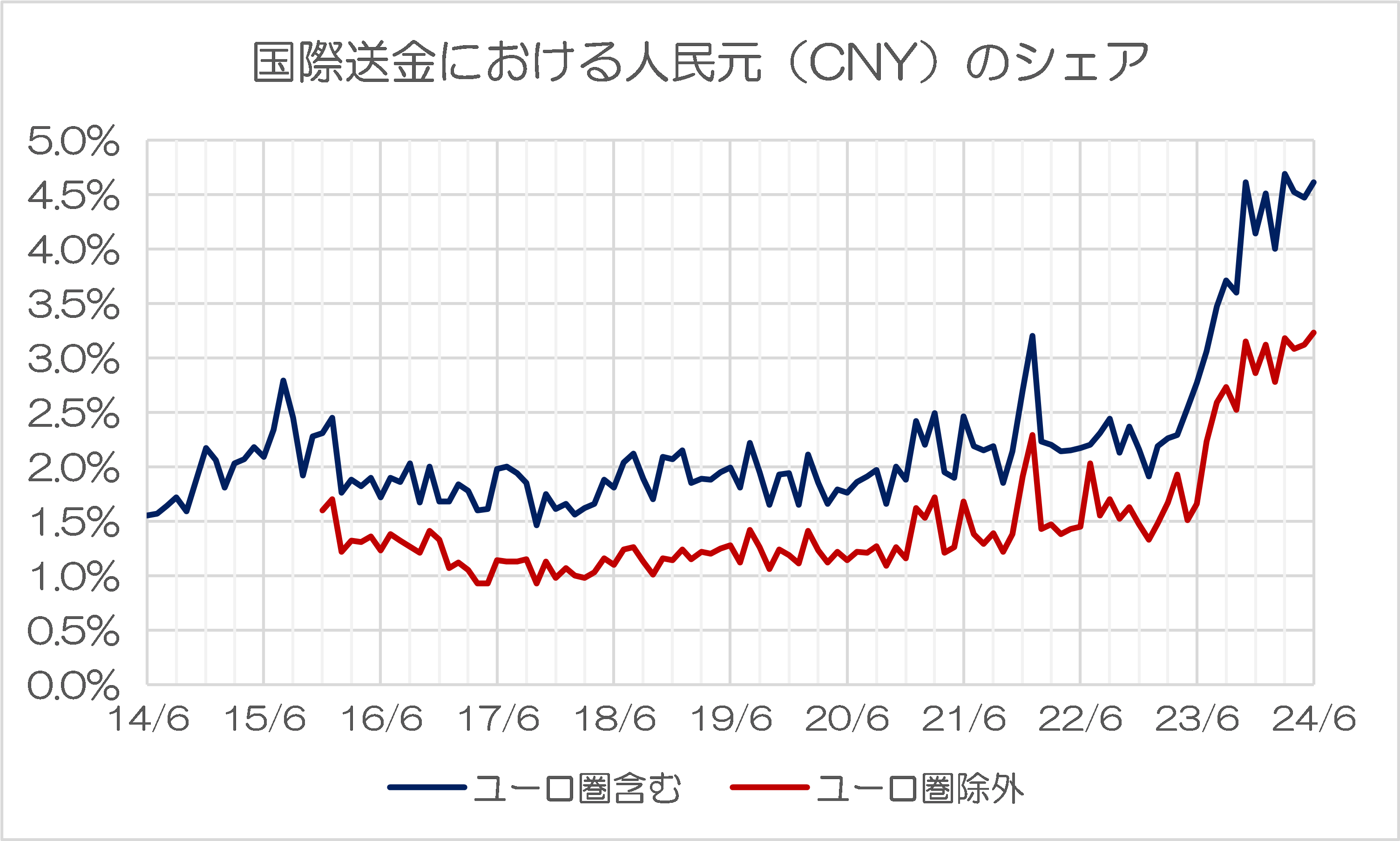

ちなみに人民元の国際送金におけるシェアの推移をグラフ化しておくと、図表3のとおり、とりわけ昨年11月頃から人民元の「ユーロ圏込み」の方のシェアが急伸していることが確認できます。

図表3 国際送金における人民元(CNY)のシェア

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

なかなか印象的な急伸ぶりです。

なぜ人民元がユーロ圏でより多く使われるのか

ところが、ここで注目しておきたいふたつ目のポイントは、人民元が「ユーロ圏で」より多く使われている、という可能性です。

先ほど指摘したとおり、SWIFTは国際送金ランキングについて、共通通貨圏であるユーロ圏を含めたものと、ユーロ圏を除外したものを公表しています。

巷間では、「ロシアなどBRICS諸国が人民元建ての取引を増やしている」、「(だから)人民元建ての送金量が増えている」、といった言説も耳にします(たとえば『上海機構参加国との取引の9割が自国通貨決済=ロシア』等参照)。

ただ、もしそういった指摘が事実であれば、なぜ「ユーロ圏を含めたベース」での国際送金シェアが急伸していることの説明が付きませんし、また、シェアが伸び始めたのが(ウクライナ戦争が勃発した直後の)2022年3月ではなく、2023年11月以降であることの説明が付きません。

脱ドル化は遅々として進まず…それどころかドル決済シェアはさらに拡大

これと絡めてもうひとつ興味深いのが、みっつ目のポイント、つまり米ドルの地位です。

巷間では「ロシアなどが脱ドル化を進めているため、国際取引では米ドルを排除する動きが進んでいる」、などと主張する人もいますし、実際、「ロシア・フレンズ」(?)と思しき方々のなかには、「BRICSで脱ドル化が進んでいる」などと盛んに主張したりします。

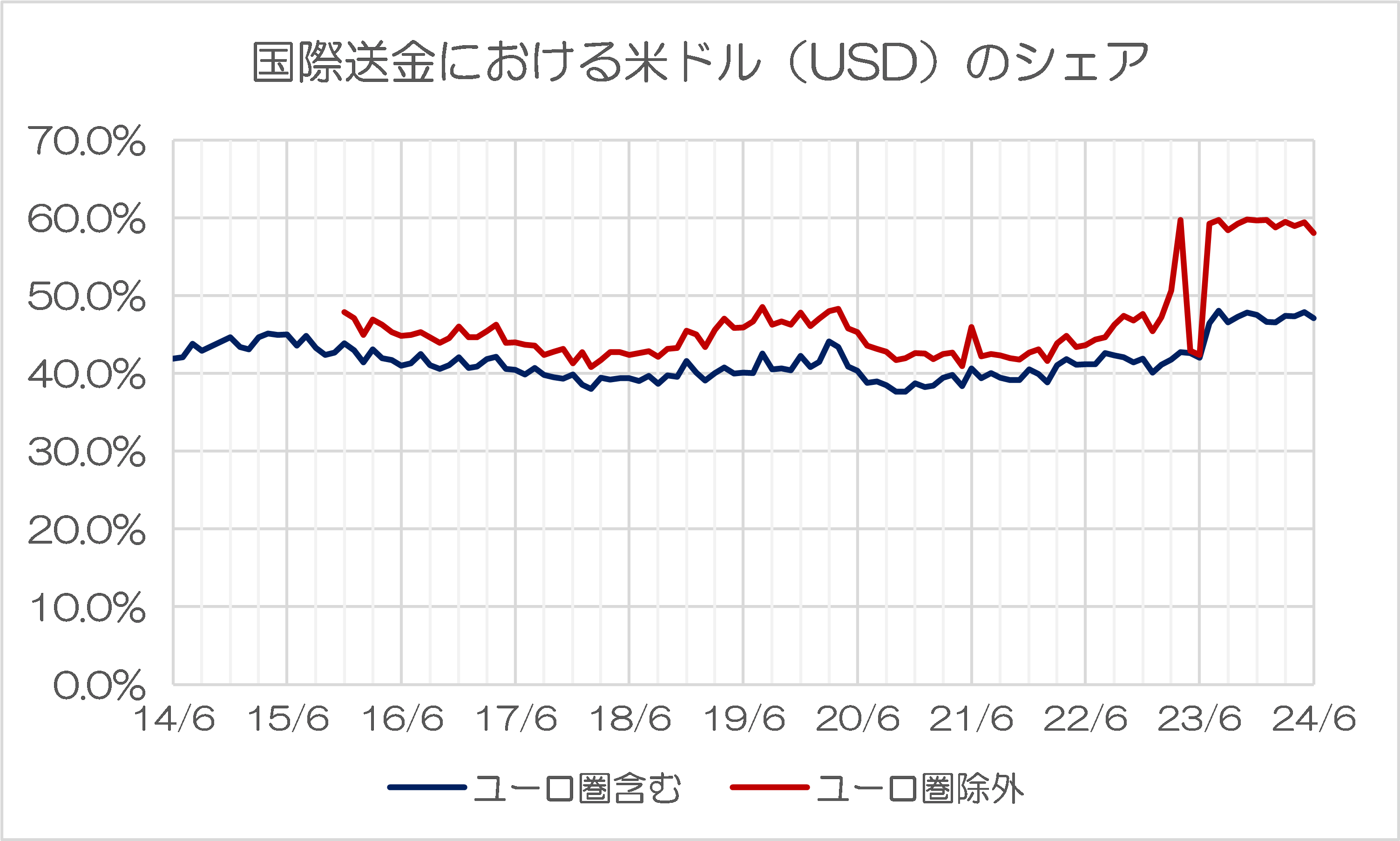

では、そのような方は、次のグラフの意味を説明してみてください(図表4)。

図表4 国際送金における米ドル(USD)のシェア

(【出所】SWIFTの『RMBトラッカー』の過去レポートに掲載された国際送金ランキングデータををもとに作成)

これは、米ドルの国際送金におけるシェアの推移です。

これで見ると、ユーロ圏を含めたデータ、ユーロ圏を除外したデータのいずれにおいても、米ドルのシェアはコンスタントに40%~50%程度を占めており、とくに昨年7月以降に関しては、ユーロ圏を除外した方のデータで、恒常的に6割近くにまで達しているのです。

はて?

「BRICS脱ドル化」とは、いったい…?

人民元利用には限界:そして意外と強い日本円

もちろん、国際送金取引はSWIFTのみが行っているわけではなく、最近だと「CIPS」と呼ばれる人民元国際決済システムなどの存在も知られていますので、CIPSのシェアが急拡大していたならば、こうした状況も何となく説明がつくところです。

(※ただし、国際送金のシェアにおいて、SWIFTとCIPSの力関係がわかるようなデータは見当たらないため、このあたりはあくまでも「可能性」のひとつに過ぎません。)

しかし、人民元の決済シェアはユーロ圏を除外したものよりも、ユーロ圏を含めたものの方が大きい、という統計的事実などから想像するに、人民元決済はユーロ圏を含めた先進国市場で活発に行われている(つまりG7の監視下に置かれている)、という可能性は高そうです。

SWIFTのシステムはセキュリティのレベルも高く、使い勝手が良いと見られるため、現実にはG7諸国の監視下で人民元決済比率が高まっていると考えた方が自然な発想でしょう。

その証拠に、最近、中国の大手銀行がロシアの企業との人民元決済を断ったとする話題も出て来ています(『一部露企業の人民元決済が停止?ICCは新たな逮捕状』等参照)。

「人民元決済が広がれば世界の脱ドル化が進む」、「人民元決済を使えば米国など西側諸国からの制裁を逃れることができる」、といった言説に関しては、少なくとも統計的事実や現実の銀行の動きに照らし、間違っている可能性が濃厚、というわけです。

もちろん、人民元決済が増えていることに関しては、どうやら間違いなさそうですが、それと同時に中国の金融当局が人民元をさらに開放する意欲も、使い勝手を改善しようとする意志も見られないことから、人民元決済などについては今後、劇的に伸びるという可能性がどこまであるかは疑問でしょう。

そして何より、統計データから見ると日本円が意外と強い通貨であるという点についても、また、間違いないといえるのです。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

シロウト考えながら:

人民元の利用が広がっているのは「決済」の分野で、あまり広がっていないのは「もしもの時の準備」かな。

ポイントで決済するけど、もしもの時のためにポイント貯める人いないよね。

皆様、できるだけ早く人民元を使い切りたいのかな

米ドルの保有には常にアメリカの監視がつきまとうから、アメリカに敵対する勢力の資金が積極的に集まるとすると、ほとんど説明ついてしまいそうですね。

国際通貨にはほど遠い資金の逃避先というか。

そういった資金でもって1つの経済圏が出来上がる可能性もありますが、どっちにしろ日本はアメリカドルを堂々使えるから関係無さそう。

>なぜ人民元がユーロ圏でより多く使われるのか

(金額の増加)

2023年5月に基準金利が【ユーロ3.75%>人民元3.65%】と逆転。

9月までに金利差が【ユーロ4.50%>人民元3.45%】と拡大した。

*金利負担は少ないに越したことは無いわけで・・。

(シェアの差)

ユーロ圏で、たらい回し(押付け合い)されてたり?

ババ抜きで云うところのババのようにですね・・。

m(_ _)m

いや〜日本円って地位が高い、外貨準備高とかで大健闘しているんですね。わずか1億2,500万人の国民なのに(ポンド使う英国は人口で言えばもっと少ないけど)。

中国は秘密主義、分かりづらいです。『COFER』によれば、世界各国の外貨準備に含まれる人民元の金額や割合は、今や減り続けている。しかしユーロ圏を含めたベースでの国際送金シェアは2023年11月以降急伸している。AIIBとか言う騙して?貸す世界制覇戦略をスタートした頃に比べて、中国が人民元をさらに開放する気があるのか、使い勝手を改善しようとするのか、全然見えて来ず、人民元決済は不透明。手詰まりか?ワカリマセ〜ン。