有債務世帯の返済負担年収比率は4割=韓国銀行データ

BISデータ上、韓国の家計DSR(年間返済額の年収比率)が過去最高となった、とする記事が、韓国メディアに掲載されていました。ただ、このBISデータは負債を借りていない世帯も含めた全体の平均値を集計したものだそうであり、現実問題として、有債務世帯に限定すると、DSRは何と39.8%にも達しているというのです。

BISのDSR

当ウェブサイトでは国際決済銀行(BIS)の統計をしばしば引用します。

とりわけ金融機関の国境を越えた与信の状況に関する『国際与信統計』は、あまり報じられない本邦金融機関の「実力」を示すものでもあり、個人的には重宝している次第です。

ただ、これらの統計データの多くは世界統一の基準で集計されているものではありますが、内容を委細に検討すると、ときどき統計だけからは見えてこない背景が浮かぶこともあります。

そのひとつが、民間部門などの借金の返済負担の重さを示す、DSRと呼ばれる指標です。

DSRとは、英語の “Debt Service Ratios” を略したもので、「年間返済額の対年収比率」を意味します。

BIS統計ではこのDSRのうち、「非金融民間セクター(Private non-financial sector)」に関するものを四半期ごとに公表しているのですが、その最新データが4日までにBISウェブサイト上で公表されています(データそのものは “Download BIS statistics in a single file” ページから取得可能)。

じつは、当ウェブサイトとしてはこの統計データ、これまではあまり重視してきませんでした。

そもそも収録されている国が最大で32ヵ国・地域しかなく、また、「家計・非営利法人(Households & NPISHs)」、「非金融法人企業(Non-financial corporations)」、といった明細データがない国も多いからです。

正直、あまり網羅的に世界各国の債務状況を調べるのには適していません。

個人的には、発展途上国・新興国を中心に、中国による「債務の罠」の状況には高い関心を持っているのですが、このBISデータ自体は収録されている国が限られており、それらの国々はあまり中国からカネを借りているとも考えられないのです。

最新のDSRランキング:トップは豪州だが…

ただ、本稿では少し気になるところがあって、このDSRに関する統計を少しだけチェックしてみたいと思います。

まずは、「家計・非営利法人」のDSRについて、最新の2023年6月末時点のデータを上位順に並べ替えてみたものが、次の図表1です。

図表1 家計・非営利法人のDSR(2023年6月末)

| 国トランク | DSR | 前四半期比 |

| 1位:豪州 | 17.9% | +0.8% |

| 2位:ノルウェー | 17.7% | +1.1% |

| 3位:カナダ | 14.4% | +0.1% |

| 4位:韓国 | 14.2% | +0.1% |

| 5位:スウェーデン | 12.8% | +0.1% |

| 6位:オランダ | 12.4% | ▲0.3% |

| 7位:デンマーク | 12.1% | ±0% |

| 8位:英国 | 8.5% | ±0% |

| 9位:フィンランド | 8.0% | +0.2% |

| 10位:米国 | 7.7% | ▲0.1% |

| 11位:日本 | 7.4% | ▲0.1% |

| 12位:ポルトガル | 7.0% | +0.2% |

| 13位:ベルギー | 6.6% | ±0% |

| 14位:フランス | 6.3% | ▲0.1% |

| 15位:ドイツ | 5.8% | ▲0.1% |

| 16位:スペイン | 5.7% | ±0% |

| 17位:イタリア | 4.6% | +0.1% |

(【出所】The Bank for International Settlements, Debt service ratios for the private non-financial sector データより作成)

南欧が低く、北欧が高い。意外な気もするが…

このあたり、データは完全ではありません。

データ自体は最大32ヵ国のものが収録されているのですが、「家計・非営利法人」に限定したDSRデータが収録されているのはこの17ヵ国に限られているのです。

それはともかく、個人的には意外な気がします。

南欧のスペイン、イタリアなどは家計DSRが非常に低く、日本と比べてもさらに健全であることがわかります。

英米メディアなどを読んでいると、南欧諸国は「借金好き」というイメージを持つ人も多いと思いますが、現実には家計DSRは「あの」ドイツよりも低いのです。

その一方、DSR上位5ヵ国は豪州、ノルウェー、カナダ、韓国、スウェーデンで、なんと北欧が2ヵ国も入っているほか、同じく「堅実」というイメージがある豪州やカナダの家計も借金漬けであることがわかります。

では、このDSR水準に、いったいどういう意味があるのでしょうか。

韓国の家計DSRは過去最高

これについては「借金大国」である韓国のメディアを読んでみるのが早いかもしれません。

韓国、家計の債務返済率が連続過去最高値…所得を借金返済につぎ込むことに

―――2023-12-07 10:18付 ハンギョレ新聞日本語版より

韓国紙『ハンギョレ新聞』(日本語版)によると、韓国の場合、この14.2%は「史上最高値」としています。

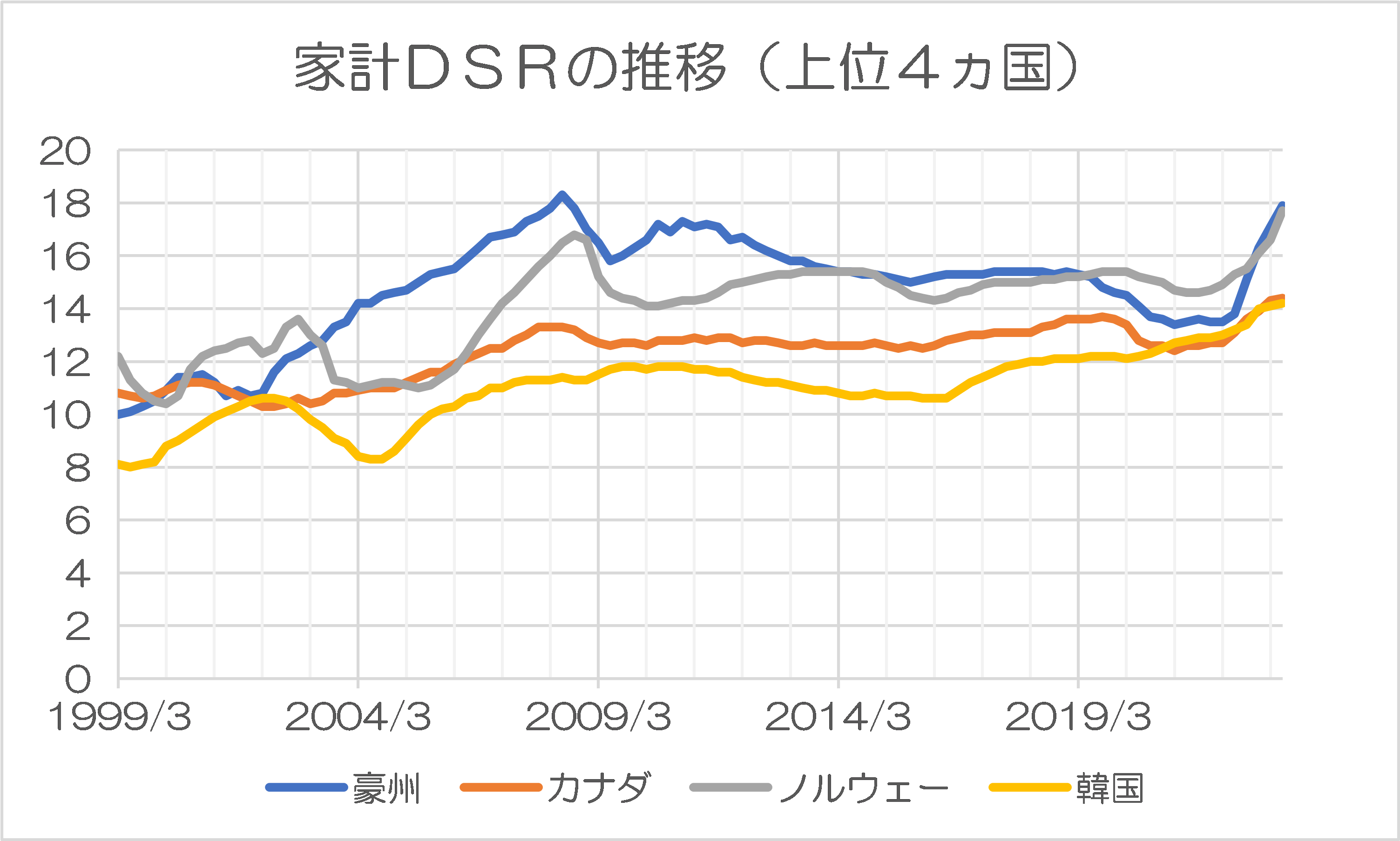

たしかにBIS統計から過去推移を取ってみると、DSRはコロナ禍(2020年3月以降)で上昇に転じていることが確認できます(図表2)。

図表2 家計DSRの推移(%、上位4ヵ国)

(【出所】The Bank for International Settlements, Debt service ratios for the private non-financial sector データより作成)

ハンギョレ新聞は韓国の家計DSRが「14四半期連続で増加している」、などとしているのですが、増加のペース自体はさほど急速ではなく、「DSRが急伸している」という意味では、韓国よりも豪州やノルウェー、カナダなどの方が、状況はよっぽど深刻です。

有債務世帯に限定すれば39.8%に!

ただ、ハンギョレ新聞の記事には、少し気になることが書かれています。

「国際決済銀行は、国別家計負債のマクロ経済的リスクの程度を同じ基準で比較するため、金融負債のない家計の所得まで含め、債務元利金の返済期間を13~18年として一括適用しDSRを算出する」。

「しかし、金融負債のある家計だけを分離して平均DSRを算出すると、国際決済銀行の算出値よりはるかに高くなる」。

これは、いったいどういうことでしょうか。

じつは、ハンギョレ新聞の報道によると、韓国銀行は四半期別国民所得と家計信用統計以外にも、約100万世帯の「融資保有世帯」だけでも独自のDSRを算出しているそうで、これによると同国の「有債務世帯」の平均DSRは、同じく2023年6月末時点で、なんと39.8%にも達するのだそうです。

DSRが39.8%ということは、年間所得のざっと4割が借金の元利金弁済に消えている、という意味です。

しかも、これはあくまでも「平均値」ですので、過剰債務世帯のなかには状況がさらに苦しい人たちもいるのかもしれません。

以前から指摘されている、たとえば「韓国の人口の1割弱が多重債務者だ」とする報告(『人口の1割弱が多重債務者=韓国』)などとも併せて考えるならば、韓国が一歩間違えば再び金融危機に足を踏み入れかねない状況にあることは、どうやら間違いなさそうです。

ちなみにハンギョレ新聞の記事では、経済学の大学教授による、こんな発言も取り上げられています。

「家計の所得の画期的な改善を期待しにくい中、借金返済の負担を減らすことができなければ、消費萎縮と出産率の低下に加え金融不均衡の深化などで韓国経済の成長潜在力はさらに低下せざるを得ない」。

ハンギョレ新聞によるとこの教授は「DSRの例外適用縮小を含めた特別な対策を促した」、とありますが、これは融資基準を緩和せよ、という意味でしょうか?もしそのような意味なのだとしたら、これもまたとんでもない話でしょう。

いずれにせよ、日本政府がこんな国に、貴重な外貨を融通する日韓通貨スワップを提供してしまったわけですが、これが凶と出るか、大凶と出るか。

気になる展開は続きそうです。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

>DSRが39.8%ということは、年間所得のざっと4割が借金の元利金弁済に消えている、という意味です。

つまり年間所得の6割で生活ができてるってことかな?

負債のあるなしで年間所得に差がないとすると、負債がない人は結構生活に余裕があるんだろうと思うのです♪

さすがは韓国なのです♪

そこに痺れる憧れない♪

・・・・まぁ、他所様のことだから、気楽なことが言えるんですけどね♪

住宅ローン組むとき返済は年収のXX%までというのがあった。

ネットで調べると無理なく返せるのが25%まで。フラット35の審査は30%から35%が限度という記事があった。

韓国が14.2%ということはこれらと比べて余裕があるという意味ではなく、借りている人は年収の39.8%返済という、ぎりぎりまで借りているが、全く借りていない人もいるので平均すると14.2%になるということではないか?

こんな記事見つけた。

https://channel.gate.estate/archives/9930421187

韓国には元金返済なしで金利だけを支払うローンが存在し、「住宅ローンの債務者のうち、75%が利払いのみを続けている」という記事があった。

また「韓国には「安心転換融資」という制度があり、これは住宅ローンにおいて、利払いのみで元金を返済しないローンを、元利返済に切り替えることで、金利を軽減するというローンです。」

隣国にはこんな恐ろしい制度があるなんて。

誰かもっと詳しく調べられないかな。

韓国の制度では、金融機関は資金がいくらあっても、貸せば貸すほど、銀行に資金が無くなる。韓国の銀行にお金がない理由が分かった。こんな国に融資したり、スワップしてやったりと、やはりまともな相手だと思って付き合う方がおかしい。

それにしても、日本の銀行は儲かるような仕組みになっている。更に、政府も持家政策が冷たい。

sqsq様

>隣国にはこんな恐ろしい制度があるなんて

こりゃ、銀行が先頭に立って、「マンション転がしで金持ちになろう」と煽ってたってことになりますね。

で、考えたのが2つの可能性。

可能性その1(性善説):銀行自身もそれで儲かると信じてた。

その場合は、一番積極的にこれに手を染めてるのは、銀行経営陣でしょう。まあ、先行きを見越して、とうに売り抜けてるのかも知れませんが。

可能性その2(性悪説):そんな遣り口、遠からず破綻するのは承知で、それでもダボハゼみたいに食いついてくるのが大勢いることを見越して、こんなお得な(非常識な)ローンを釣り餌として用意した。

詐欺大国の隣国なら大いにありそうな気もしますが、不良債権処理のことを考えるとどうでしょうかね。尤も、だいぶ以前から第一金融圏(銀行)は不動産ローンからは手を引いているそうで、ひょっとしたら資金回収はもう相当に進んでいるのかも。

「児孫のために美田を買わず」

西郷隆盛の詩句の一節だそうで、孫子に分不相応な財産を残したがために、彼らの自立心を損なってしまうことになるのを戒めた言葉なんだそうです。危惧する結果は「売り家と唐様で書く三代目」ってことなんでしょう。

わたしが若い頃には結構人口に膾炙していた言葉なんですが、最近はとんと耳にしなくなった気がします。さほど含蓄がある言葉とも思えないんですが、そもそもこれが有名になるってことは、孫子のために「美田」を買うことが、昔はむしろ一般的であったということなんでしょう。おそらく孫子かわいさだけではなく、十分なものを残してやるんだから、歳とって隠居した後の面倒はちゃんと見ろよ、の含みもあったんでしょうが。

今は世の中の仕組みも変わり、それにつれてこんな言葉も死語化しつつあると推察しますが、ただ、自分の老後の生活もさることながら、可愛い孫が来たときには、お小遣いをやれるくらいの経済的余裕は持っていたい。その辺の感覚は、多くの人に共通するところだと思います。そういう金銭感覚からすると、自分一人の刹那的な快感を得んがための無駄な出費など、馬鹿げたこと。将来にための節約こそが美徳ということになる。そうした庶民的経済観念の総体が、株式債券など投資的資金を遙かに上回る預貯金の額という、日本の金融資産状況の特異性を生んでいるんでしょう。

それと比較すると、隣国の家計負債の膨張というのは、ちょっと理解不能ですね。孫子なんかもとより関係ない。とにもかくにも、まずは自分。だから、世界に冠たる超低出生率ということになるんでしょうね。「マンション買えれば貴族、だめなヤツは下民」、「ブランド物の保有によって決まる社会的ステータス。無理しても買えないヤツのために、空き箱にまで値が付く」、「一攫千金狙いのビットコイン投資額。通貨でみたら韓国ウォンが世界一」などなど。ともかく、今すぐ、マウントとりたい。無理な借金すれば、あとどうなるかは念頭にない。

(相良直美さんのけだるい声に乗せて)いいじゃないの いまがよけりゃ

まあこういう方々で成り立ってる社会とあれば、寒風吹きすさぶ中、尾羽打ち枯らして戸口に立ったキリギリスさんに、「夏には歌ってたって、では冬は踊ればいい」と、つれなく突き放したアリさんに倣ったところで、必ずしも薄情とは言えない気もしますね。どうせ、先進国(戦犯国)の義務ガ~、なんてマウントだけは手放すまいと、可愛げの無いところを見せて、こちらをドン引きさせるのがオチでしょうが。

だけど、どうしてここまで予見的 vs. 刹那的という、極端な金銭感覚の違いが生じちゃったんでしょうね。不思議です。まさか遙か昔に、イソップが予見していたなんてことは(笑)。

ケセラセラ

なんとかなるさ

徳政令あてに借金は怖くない

ケセラセラ

なんとかなるさ

何故か弟の日本が助けてくれる

ケセラセラ

なんとかなるさ

借金だらけなら北と一緒になれる

ケセラ~~セラ~~~