人口当り家計債務が日本以上の韓国「DSR高止まり」

今度はIMFが韓国の家計債務急増を警告したそうです。韓国メディア『中央日報』(日本語版)によると、韓国を含む数ヵ国を名指ししたうえで、総負債償還比率(Debt Service Ratio, DSR)が国際決済銀行(BIS)基準で昨年4-6月期に13.4%と日米独などの倍の水準にあったと指摘しています。

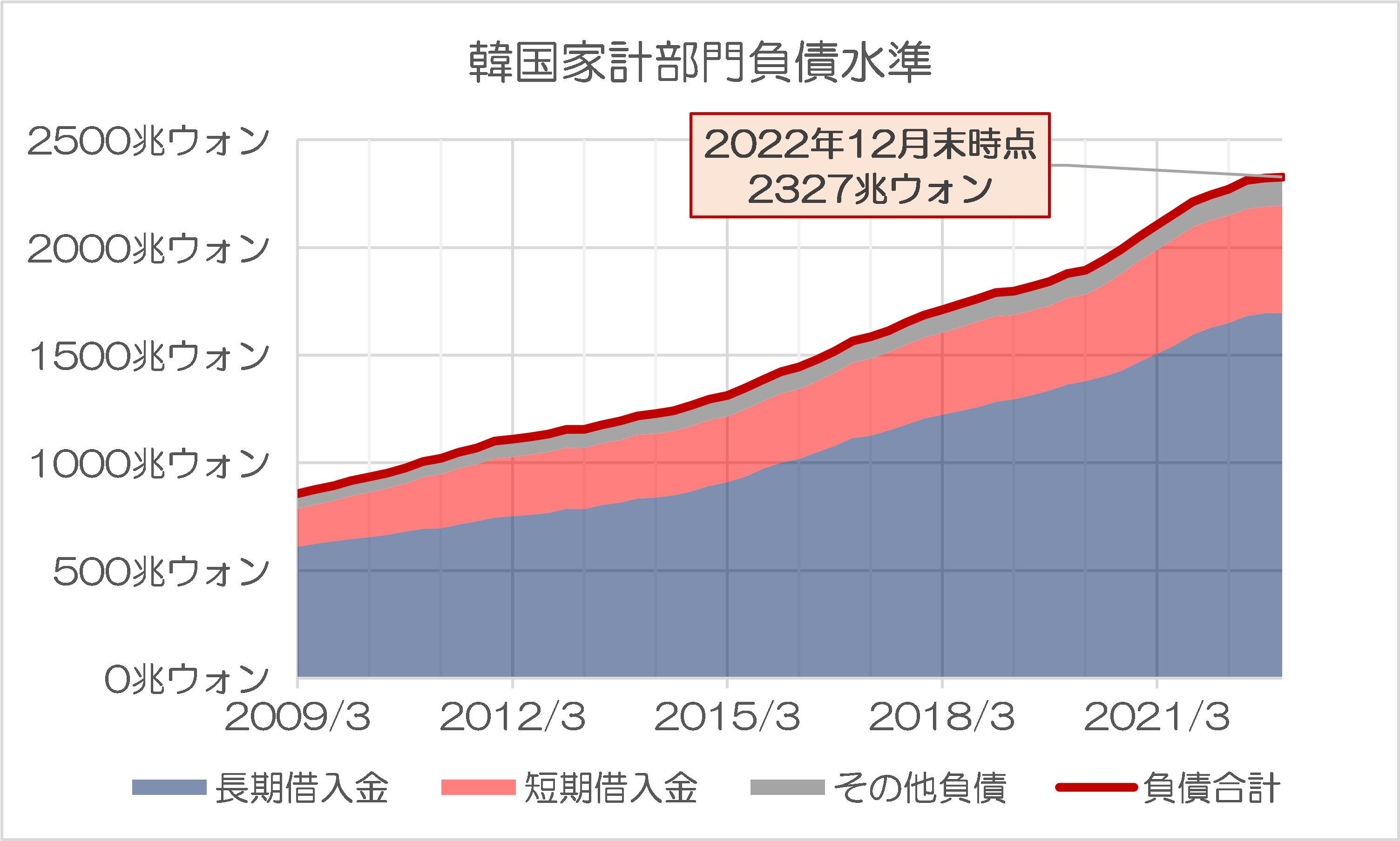

韓国家計債務水準

先日、韓国銀行が発表した2022年12月までの資金循環統計に基づくと、韓国の12月末時点の家計債務は2327兆ウォン(うち長期借入金が1697兆ウォン、短期借入金が497兆ウォン、その他133兆ウォン)でした。1円=10ウォン換算でだいたい233兆円くらいです。

また、家計債務の上昇は落ち着きつつあるものの、依然として過去最大水準にあります(図表1)。

図表1 韓国家計債務の推移

(【出所】韓国銀行データベース “Flow of Funds, 2008SNA/Outstanding” をもとに著者作成)

人口比で見ると日本より多い家計債務

韓国の人口が日本の40%程度であることを思い出しておくと、これはなかなかに巨額です。日本の資金循環統計に基づけば、2022年12月末時点で家計債務は379兆円(うち銀行等からの借入金が363兆円であり、その借入金のうち住宅貸付が225兆円)だからです。

総務省や外務省等のデータによれば、人口は日本が1.26億人、韓国が5200万人弱ですので、1円=10ウォンでざっくりと試算すると、人口当たり家計債務総額は日本が301万円に対して韓国が448万円、銀行等からの借入金に限定しても日本228万円に対し韓国421万円です(図表2)。

図表2 家計債務・日韓比較

| 負債項目 | 日本 | 韓国 |

| 家計債務の総額…(A) | 379兆円 | 233兆円 |

| うち銀行等からの借入金…(B) | 363兆円 | 219兆円 |

| 2021年の人口…(C) | 1.26億人 | 0.52億人 |

| (A)÷(C) | 301万円 | 448万円 |

| (B)÷(C) | 288万円 | 421万円 |

(【出所】日銀資金循環統計、韓国銀行 “Flow of Funds, 2008SNA/Outstanding” 、総務省、外務省等データをもとに著者作成)

しかも、韓国は経済発展を遂げているとはいえ、依然として、日韓両国の経済規模には差がありますので、韓国人にとっての債務返済負担が重いであろうことは想像に難くありません。

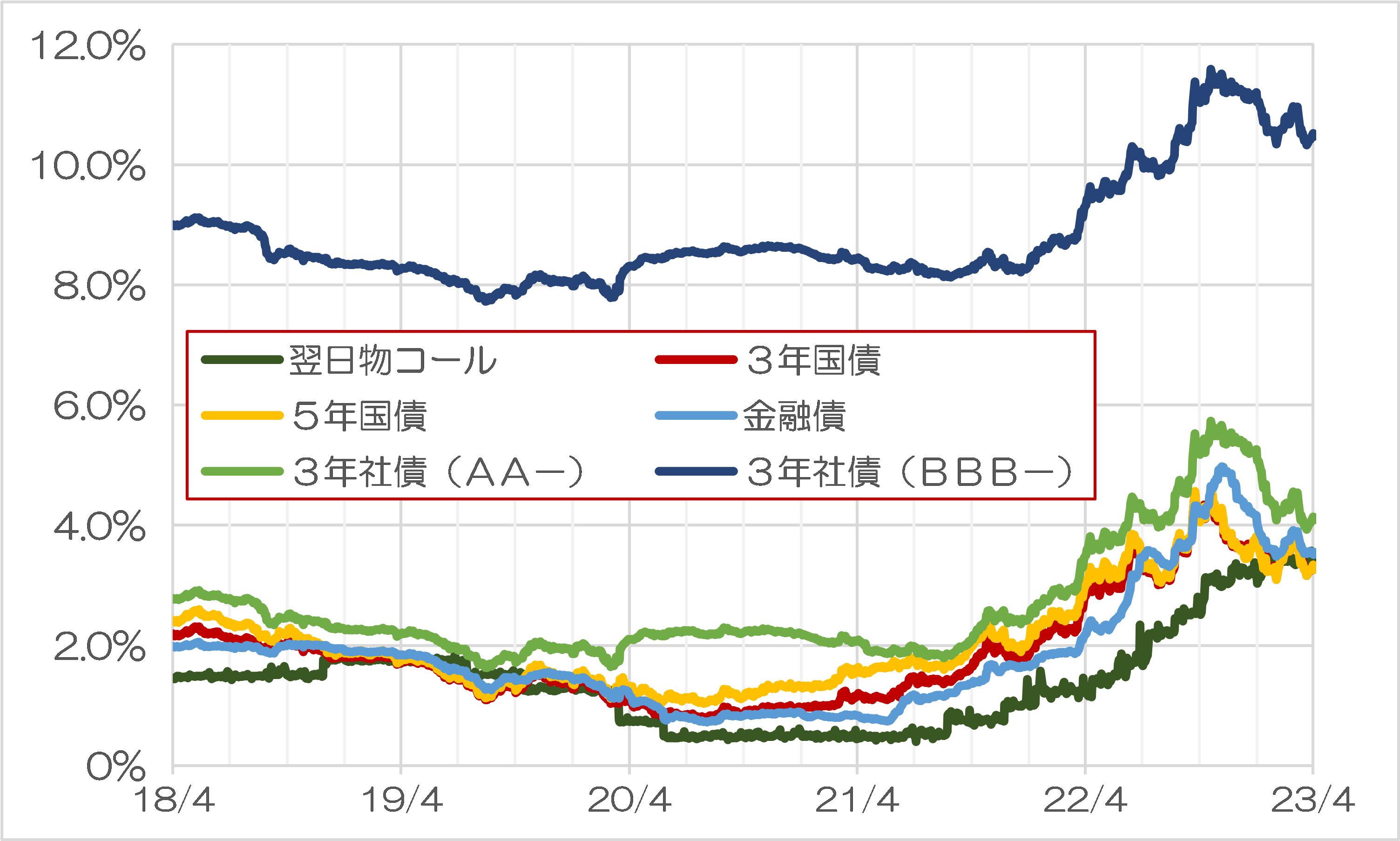

それに、日本は依然として日銀がゼロ/マイナス金利政策を継続していますが、韓国銀行は昨年を通じた相次ぐ利上げにより政策金利を3.5%に設定しており、債券・金利市場では格付の低い債券を中心に、高利回り状態が継続しています(図表3)。

図表3 韓国の金利・債券市場

(【出所】韓国銀行データ “Market Interest Rates(Daily)” より著者作成)

昨日の『利上げで急増する「営業利益<支払利息」の企業=韓国』でも指摘したとおり、韓国では営業利益水準が支払利息を下回る「限界企業」が急増しており、また、ただでさえ不動産PF、ABCPなどの「信管」が国中に埋まっているという状況にあります。

IMFが警告=韓国家計問題

こうしたなかで、韓国メディア『中央日報』(日本語版)には今朝、こんな記事が掲載されていました。

IMF、4カ国の家計負債に警告…韓国のDSR増加幅が最も大きい

―――2023.04.13 07:17付 中央日報日本語版より

中央日報によると、国際通貨基金(IMF)が11日に公表した報告書を分析した結果、韓国の経済成長見通しは4回連続で引き下げられただけでなく、家計負債リスクまで警告した、とあります。

「世界の景気鈍化で輸出が振るわない状況で成長率反騰の契機をそれだけ見つけるのが難しいという見方が出ている」。

「しかもIMFが今回まとめた『世界金融安定報告書』で家計負債脆弱国と指摘された4カ国に韓国が含まれた。IMFはスウェーデン、ベルギー、フランス、韓国の場合、家計負債から始まったリスクが経済全体に広がっていると指摘した」。

おそらく該当するレポートは、IMFが公表した “GLOBAL FINANCIAL STABILITY REPORT” でしょう。実際、同レポートの40ページ目には、こんな記述が確認できます。

“… household debt in countries such as Belgium, France, Korea, and Sweden has increased since the COVID-19 pandemic, which could exacerbate household vulnerabilities”.

中央日報によると、韓国の家計部門の総負債償還比率(Debt Service Ratio, DSR)は国際決済銀行(BIS)基準で昨年4-6月期に13.4%と、豪州の13.7%に次ぎ高く、日米独などの場合は、この比率が韓国の半分の6~7%台にとどまった、などとしています。

もちろん、韓国では日本と比べ、経済の名目成長率が高く、家計債務が膨張していたとしても、それ以上の速度でGDPが伸びていれば、本来は問題はありません。

しかし、中央日報によると、IMFは韓国などについては「コロナ禍以降に家計債務が急膨張し、家計部門の脆弱性が拡大している」と指摘。大学教授のこんな指摘を取り上げています。

「大部分が信用ではなく住宅を担保にした貸付で、比較的所得と信用状態が良好な借入者の割合が高いため短期間に大きな危機につながる可能性は小さい。代わりに高金利による可処分所得減少で消費などマクロ的に景気萎縮が拡大するリスクがある」。

この見解、半ば正しいのですが、半ば間違っています。

そもそも住宅を担保にした住宅は、住宅の担保価値が下落すれば、容易に不良債権化します。また、米国のサブプライム住宅ローンショックのときでも判明したとおり、不動産ノンリコースローンの場合は、不動産価格の下落が金融危機に発展するおそれを孕んでいます。

なぜ韓国は日韓関係改善を急いだのか

このあたり、支払利息負担が営利を超える「限界企業」の急増や不動産ローンなどの急増にともなう家計債務負担の上昇などの要因を列挙していくと、韓国経済には「信管」が家計部門、企業部門、「第2金融圏」など、あちこちに埋まっている可能性がありそうです。

その意味では、韓国銀行が近い将来、利下げに踏み切らざるを得なくなる可能性もあるのですが、そうなるとウォン安と通貨危機不安が再燃するおそれもあります。

尹錫悦(いん・しゃくえつ)政権が日本との関係改善を急いだのも、このあたりに目的があるのかもしれません。『詐欺師が狙う次の「鴨葱」:日韓スワップ交渉本格化へ』でも指摘したとおり、日韓関係の「次のテーマ」は、おそらくは日韓通貨スワップ協定だからです。

ちなみに日韓通貨スワップ協定は、日本が2008年12月に増額に応じたときには翌年、韓国側から「日本は危機に際して支援が最も遅かった、出し惜しみしている」などと舌鋒鋭く批判され、11年10月に増額に応じたときには、翌年、時の大統領自身が竹島に不法上陸し、天皇陛下を侮辱する発言を行っています。

このあたり、日本国民は選挙などを通じ、今まで以上に賢明に行動しなければならないことだけは間違いないでしょう。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

匿名 へ返信する コメントをキャンセル

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

韓国は別に驚かないけれど

スウェーデン、ベルギー、フランスも

危険なんですね

知らなかった

マクロンあやうし

韓国家計債務はざっくり言うと住宅ローンと生活費補給が多くを占めていると聞いています。この内、生活費補給というのは、収入では生活費を賄いきれず、借金で埋め合わせているというもので、まあ、放置しておけば個人破産一直線なんですが、このような事例は別に韓国に限った話ではなく、どこでも起こり得る話です(*)。

(*) もっとも、韓国の場合、家計債務全体に占める生活費補給の割合が高いらしいこと、そ

して、そんな生活苦に喘ぐ人たちが第2金融圏からすら融資を受けられず、より高金利

の第3以下の金融圏からも借金しているだろうことは容易に想像できます。そういった

とてもヤバいところからの借金は統計には反映されてないはずなので、韓国の家計債務

問題は、公式な統計が示すものよりさらにヤバいことになっている可能性が高いと思い

ます。なにせ、第2金融圏ですら、年利20%だそうなので。

問題は住宅ローンのほうですが、どうにも理解に苦しむのが、住宅ローン債務者の約70%が変動金利で借金しているという話です。日本のようなゼロ金利/マイナス金利というのは極端な例であるにしても、韓国だって昨年夏くらいまでは歴史的な低金利だったはずです。これ以上金利が下がりようがないという状況にもかかわらず、変動金利なんぞで借金すれば、金利は上がる一方になるのは当然の話です。そのくらいのことは、3秒も考えずに判りそうなものだと思うのですが、それでも約7割の人が変動金利を選択しているというのは、一体どういうことなのでしょう? 借金するときに、固定金利なら5%だけど、変動金利なら2.5%でいいですよとか、金融機関の甘言に引っかかったのか、それとも何も考えてなかったのか、いずれにしても同情の余地はありません。

ただ、そういう人が多すぎるために韓銀は利上げを凍結せざるを得ませんでした。どこかで辻褄が合わなくなってくるような気もします。

「そもそも住宅を担保にした住宅は、」・・・これは「そもそも住宅を担保にした貸付は、」ですか?

スワップの実際のやり取りは分かりませんが、スワップというのですから相手に\なりUS$を渡してそれに見合うWを担保として渡してもらうのでしょうかね。危機を脱した時には\なりUS$は戻してもらえるのでしょうか。

外国に対する無償援助って感覚的に言うと、援助したお金の分だけ日本国民が間接的にただ働き(≒奴隷労働?)することではないかと思っています。

無闇にスワップをして同じようなことにならないようにしてもらいたいと思います。日本に奴隷労働をさせられたといちゃもんを付ける国には特に。

もちろん、韓国では日本と比べ、経済の名目成長率が高く、家計債務が膨張していたとしても、それ以上の速度でGDPが伸びていれば、本来は問題はありません。

↑

はて?いつの時代の話やら

もはや今年は日本の経済成長率を1%近く下回る見通しです

どんどん下方修正が進んでおります

はっきり言って韓国は衰退国ですもはや

>なぜ韓国は日韓関係改善を急いだのか

表向きには、「 クレジット・ファイナンス」を鑑みて・・。

平たく言えば、「くれ!ずっと・ファイナンス」の確立のため。