アルゼンチンや韓国、インドなどが「金融面で」G20構成国にふさわしいのかどうか。著者自身、いわゆる「G20」はすでに枠組として形骸化していると判断している人間のひとりですが、もともとG20自体が「金融・財政に関する協議体」からスタートしていたという事情を踏まえると、国際送金市場やオフショア債券市場などであまりにも存在感がない国がG20に存在していて良いのかどうか、疑問です。

なぜペトロ人民元は非現実的なのか

「通貨の使い勝手」を判断するヒントのひとつが、オフショア債券市場の規模にある、とする話題は、今朝の『通貨論と統計データで見る「ペトロ人民元の非現実性」』でも議論したとおりです。

繰り返しになりますが、一般に通貨には3つの機能(①価値の尺度、②価値の交換、③価値の保存)があるとされますが、地球上の約170の通貨のすべてにその機能が等しく備わっているわけではありません。

とくに先進的な金融商品が発達するためには、債券市場や外為市場、デリバティブ市場などが発展しなければならず、そのためにはその通貨の市場が外国に向けて広く開放されていなければなりません。

人民元は外国の機関投資家などが完全に自由に売買できる通貨であるとは言い切れず、また、人民元を巡る各種規制も近年中に撤回される見通しもないことから、一時的に人民元の国際送金シェアやオフショア債券発行残高が増えたとしても、人民元が米ドルなどに取って代わることはありません。

形骸化著しいG20

ただ、本稿でもうひとつ注目しておきたいのが、人民元以外の通貨です。

G20諸国といえば、先進7ヵ国(日本、米国、英国、ドイツ、フランス、イタリア、カナダ、いわゆる「G7」)と欧州連合(EU)に加え、新興市場諸国など12ヵ国が参加する集合体です。

G20構成国

- G7(日米英独仏伊加)

- 欧州連合(EU)

- 豪州

- BRICS(ブラジル、ロシア、インド、中国、南アフリカ)

- その他の途上国など(サウジアラビア、トルコ、アルゼンチン、インド、韓国、インドネシア)

この点、日銀ウェブサイトの『教えて!にちぎん』のページにある『G20とは何ですか?G7とは何ですか?』によると、もともとはG7にこれら12ヵ国を加えた協議体として、1999年に発足した「G20財務大臣・中央銀行総裁会議」がその起源です。

ただ、「G20」の枠組みが金融・財政から出発したという点を踏まえると、そもそも出発点が正しかったのかが疑問です。とくに、「通貨」という側面からは、SWIFTの決済シェアランキングにただの1度も登場したことがない国があるからです。

ユーロ圏を含めたデータだとインド、インドネシア、韓国、ブラジル、アルゼンチン、サウジアラビアです(ただし、サウジアラビアについてはユーロ圏を除外したデータだとランクに入ってきます)。

6ヵ国のオフショア債券の市場規模を調べてみた

そこで、この6つの通貨について、国際決済銀行(BIS)のデータ「債務証券統計」(Debt Securities Statistics, DSS)をもとに、オフショア債券の発行残高についてのデータを確認してみます。

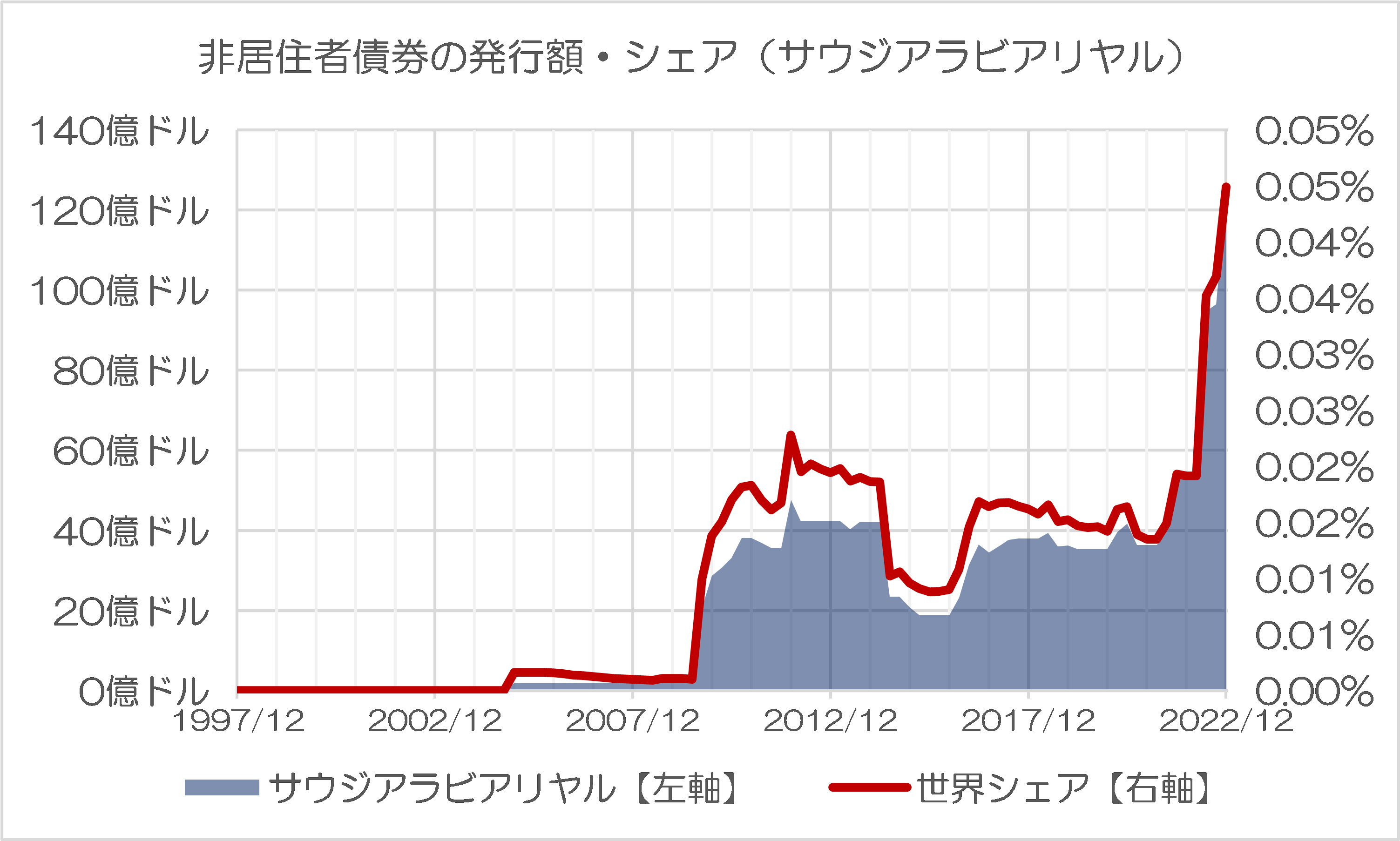

まずは、アラブ世界の「盟主」(?)のような存在でもあり、産油国でもあるサウジアラビアの通貨・リヤルです(図表1)。

図表1 サウジアラビアリヤル(SAR)

{kind=link}

サウジアラビア・リヤル建てのオフショア債券発行額は22年12月末時点で123億ドルであり、また、近年、「急激に伸びている」ように見えます。

しかし、世界のオフショア債券市場の規模が27.40兆ドル(1ドル=130円換算で約3562兆円)であることを踏まえると、正直、ほぼ存在感はないに等しいと考えて良いでしょう。

次に、つい先日、人口で中国を抜いたともされるインドについても確認してみます(図表2)。

図表2 インドルピー(INR)

{kind=link}

インドルピーについても同様に、世界シェアは微々たるものです。また、2018年3月末時点で203億ドルと過去最高を記録していますが、その後は発行残高は減少傾向にあります。

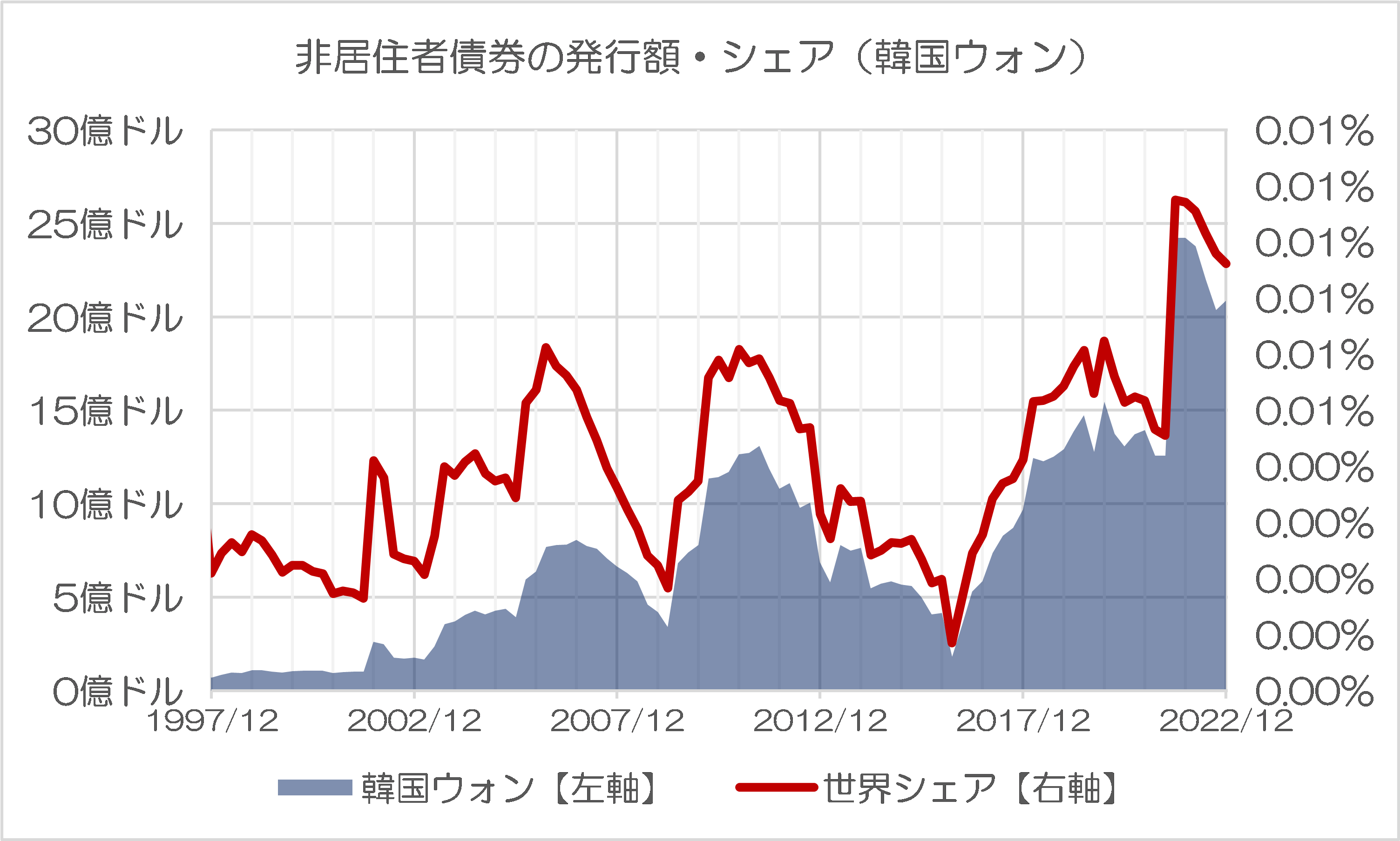

続いて韓国メディアでは「事実上のG8」などと自賛されることもある国・韓国のウォンです(図表3)。

図表3 韓国ウォン(KRW)

{kind=link}

発行残高は2022年3月末時点で24億ドルと過去最高を記録していますが、これはインドルピーの過去最高額と比べてさらに桁がひとつ小さく、世界シェアのパーセンテージに至っては小数点以下3位まで表示しなければならないほど僅少です。

その一方、やや意外なのが、インドネシアの通貨・ルピアです(図表4)。

図表4 インドネシアルピア(IDR)

{kind=link}

2019年12月末時点で145億ドルに達しており、オフショア債券市場の規模だけで見れば韓国を遥かに上回っているようです。

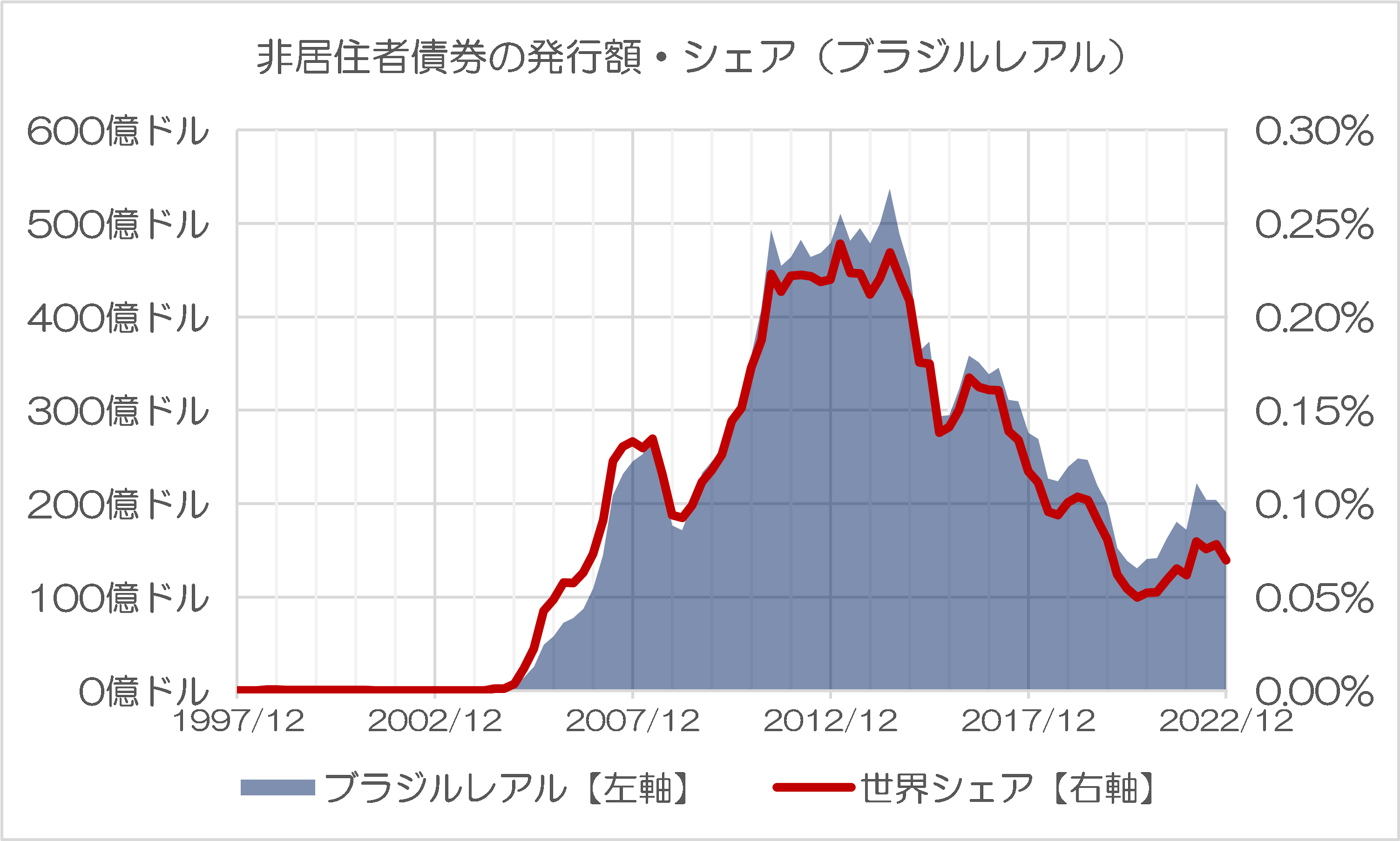

南米に目を転じてみましょう。図表5は南米の大国・ブラジルの通貨・レアルです。

図表5 ブラジルレアル(BRL)

{kind=link}

ブラジル・レアルの債券発行残高は意外と多く、2014年6月には537億ドルと過去最大を記録していますが、その後は低迷を続けていることが確認できるでしょう。

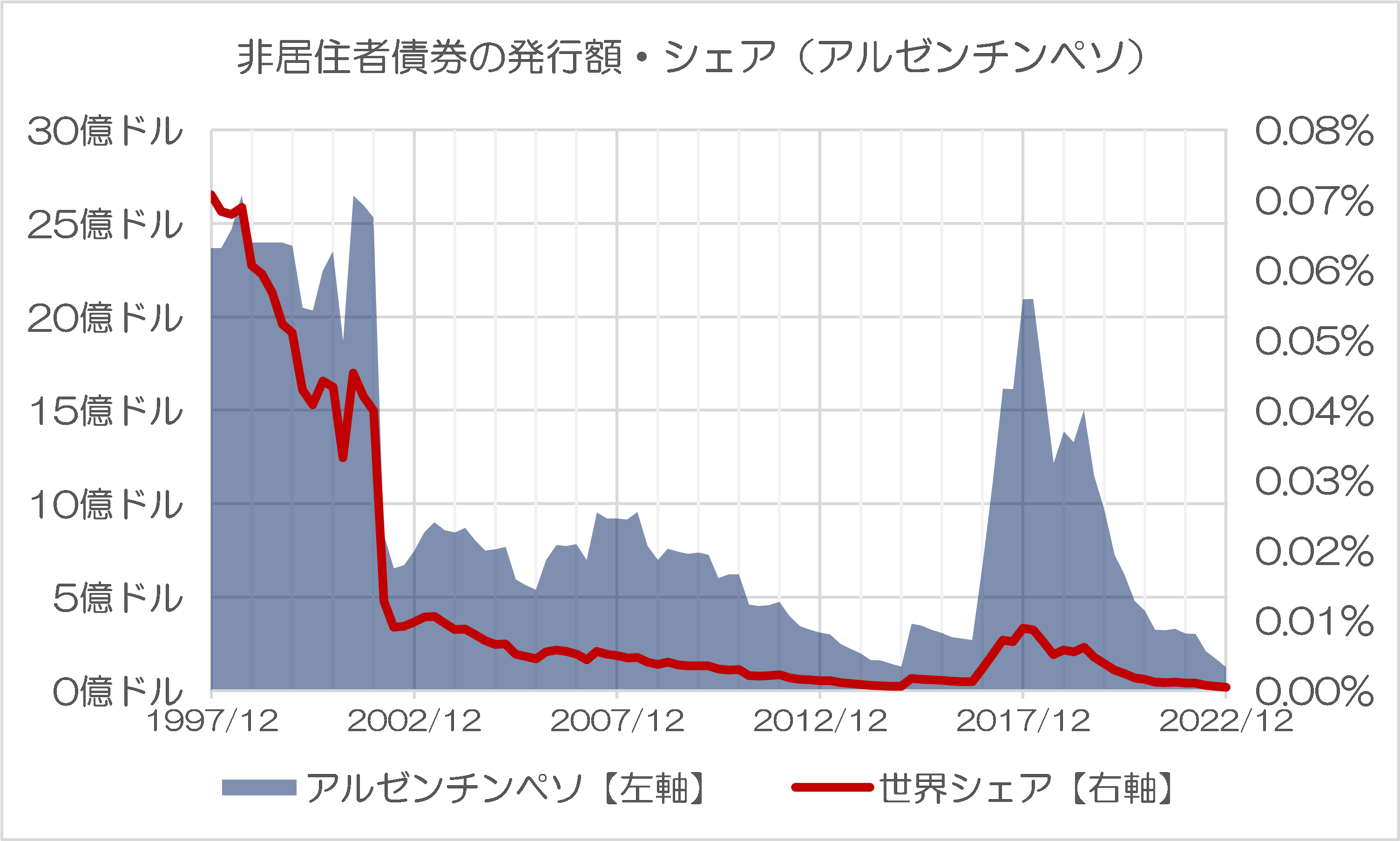

最後に、アルゼンチンの通貨・ペソです(図表6)。

図表6 アルゼンチンペソ(ARS)

{kind=link}

アルゼンチンといえば通貨が暴落していることでも知られる国ですが、そのアルゼンチンは先月、中国に続きインドに対しても通貨スワップの締結を要請しています(『アルゼンチンがインドにスワップ締結要請=印メディア』等参照)。

弱小通貨同士の通貨スワップは金融危機を世界に広めるきっかけともなりかねないというのが当ウェブサイトの過去からの警鐘ですが、なんとも気になる話題です。

アルゼンチン、韓国、インドのG20参加意義はあるのか

なお、G20諸国通貨のオフショア債券発行額のシェアを示しておくと、図表7のとおりです。

図表7 G20諸国通貨のオフショア債券発行額のシェアランキング(2022年12月末時点)

| 通貨 | 金額 | シェア |

| 1位:米ドル | 13兆1065億ドル | 47.83% |

| 2位:ユーロ | 10兆4912億ドル | 38.29% |

| 3位:英ポンド | 2兆0334億ドル | 7.42% |

| 4位:日本円 | 3587億ドル | 1.31% |

| 5位:豪ドル | 2546億ドル | 0.93% |

| 7位:人民元 | 1733億ドル | 0.63% |

| 8位:加ドル | 1369億ドル | 0.50% |

| 15位:南アフリカランド | 268億ドル | 0.10% |

| 16位:ブラジルレアル | 191億ドル | 0.07% |

| 18位:ロシアルーブル | 160億ドル | 0.06% |

| 19位:サウジアラビアリヤル | 123億ドル | 0.04% |

| 20位:トルコリラ | 109億ドル | 0.04% |

| 21位:インドネシアルピア | 101億ドル | 0.04% |

| 23位:インドルピー | 84億ドル | 0.03% |

| 34位:韓国ウォン | 21億ドル | 0.01% |

| 44位:アルゼンチンペソ | 1.3億ドル | 0.00% |

これで見ると、とくにオフショア債券の発行残高が100億ドルを割り込んでいるインド、韓国、アルゼンチンといった諸国が金融面でG20に参加する意義があるのか、なんだかよくわかりません。

国際金融という視点では、むしろG7にスイス、豪州を加えた枠組が適切ではないかと思うのですが、いかがでしょうか。

View Comments (7)

-

-

-

-

-

-

-

1 2 次へ »すみません。どなたか教えてください。

G20は、G7と同じように、参加国の追加、または除外させることは(実質)可能なのでしょうか。(G7はかつて、ロシアが中国が参加していたこともありました)

毎度、ばかばかしいお話しを。

韓国:「日本はG20やG7にふさわしくない。追放すべきだ。ついでに、韓国を「G20に相応しくない」と言っている新宿会計士も追放すべきだ」

まあ、先のことは誰にも分かりませんが。

韓国は20年間ずっと日本の出生率、老年化指数、経済成長率を笑ってたらもう全部日本に追い越されたよ

今度は若者を追い出してこしらえた一人当たりGDPマウント取るしかなくなった落ちぶれた国だよ

下を向いて安心してる暇なんかどの国もないってことですね

韓国は20年間ずっと日本を目標として、真似をすることによって、成長してきました。

国のシステム自体が日本の劣化版のコピペです。

この国のシステム自体が限界に来ており、自らのトライや大きく失敗に学んできていない。

日本は失われた30年の結果として、方向を形付けさえすれば、それを取り戻せる余力があります。

方向を形付ける事の出来る、安倍元総理を失った事が残念でなりません。

日本韓国共にやりたい信条がない人間が政権の最高責任者

少なくとも日本の最高責任者くらいは如何にかならないと。

意図的な債務踏み倒しの常連国アルゼンチンは、明らかにG20の資格はないと思いますね。

なお私は、国力衰退が止まらない日本はG7を返上し、内政重視で国力をアップさせることに注力すべきなのではないかと最近考えております。

今の日本は昔の国力をベースに国際社会に対して過度の期待&負担を強いられているように感じますし、厳しい現状を認識できない日本人に喝を入れる意味でもG7離脱は有効かと思います。

なお、日本がG7から外れると韓国は大喜びし、下手すると手を廻して日本にとって代わるかもしれませんが、それはそれで良いのではないでしょうか?

頑張ってね、とだけ言ってやります。

なおG7から外れても、当然ながら経済を中心に米国をはじめとする国際社会との関係は続けていく必要ありますし、むしろG7の枠を超え、広い世界にもっと目を向けてフリーハンドで外交を行うことが可能になるでしょう。

トランプさんもG7には意味がないとおしゃっていましたしね。

以上、冗談半分本気半分の私見でした。

えっ? アルゼンチンってG20に入ってたの?

ところでJ1からJ2降格みたいにG20からの脱落ってあるの?

>インド、韓国、アルゼンチンといった諸国が金融面でG20に参加する意義があるのか、なんだかよくわかりません。

>国際金融という視点では、むしろG7にスイス、豪州を加えた枠組が適切ではないかと思うのですが、いかがでしょうか。

国際金融という単一の視点での順位・評価が国際社会における個々の国家の価値・存在意義の全てという訳ではありませんから.