韓国の金利は高止まり:家計債務の延滞率はジワリ上昇

韓国が本気で債務者を支援するつもりがあるなら、思い切って韓国銀行が大胆な利下げに踏み切るのも手でしょう。ただし、そうなると韓国からの資金流出リスクが再燃します。やはり、これを防ぐためには「韓国が危機の際に惜しみなく外貨を融通してくれる友人」を何とか探し出し、通貨スワップを結ぶことではないでしょうか。

韓国、家計債務の伸びは鈍化したが…

韓国で家計債務の伸びが鈍化しつつあるようです。

韓国銀行が作成・公表している資金循環統計(2022年9月末、速報値)によると、韓国の家計部門の負債合計は2323兆ウォン(242兆円)で、そのうち長期借入金が1695兆ウォン、短期借入金が495兆ウォン、その他負債が132兆ウォンでした(1円=9.6ウォンで換算)。

2022年における韓国のGDPがだいたい2200兆ウォンとされるため、この水準と比べれば、たしかに負債水準は非常に高いです。家計部門の負債はGDPの額を超過しているからです。

ただし、過去からの動きをグラフ化してみると、負債の伸びが明らかに鈍化していることが確認できます(図表1)。

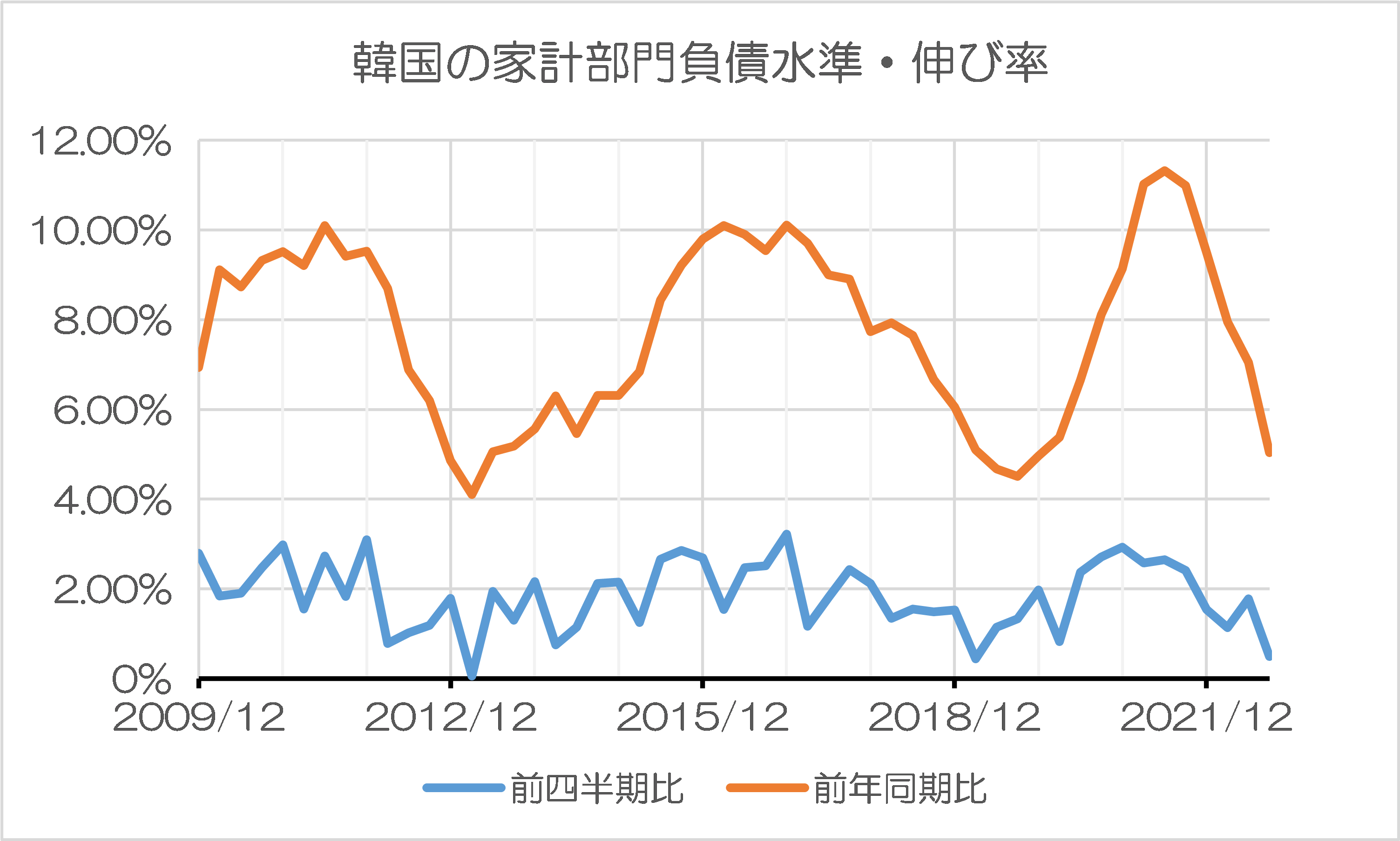

図表1 韓国の家計部門の負債水準

(【出所】韓国銀行・資金循環統計データをもとに著者作成)

GDPを超える家計負債というのも大変ですが、2022年9月末時点の2323兆ウォンという水準は、前四半期(同6月末)時点の2311兆ウォンと比べて伸び率はわずか0.49%であり、前年同月の2211兆ウォンと比べても5.04%です。この伸び率をグラフ化しておくと、図表2のとおりです。

図表2 韓国の家計部門の負債水準・伸び率

(【出所】韓国銀行・資金循環統計データをもとに著者作成)

金利水準は依然高止まり

冷静に考えると、これも当たり前といえるかもしれません。韓国で金利水準が1年前と比べれば依然として急騰している水準にあるからです。

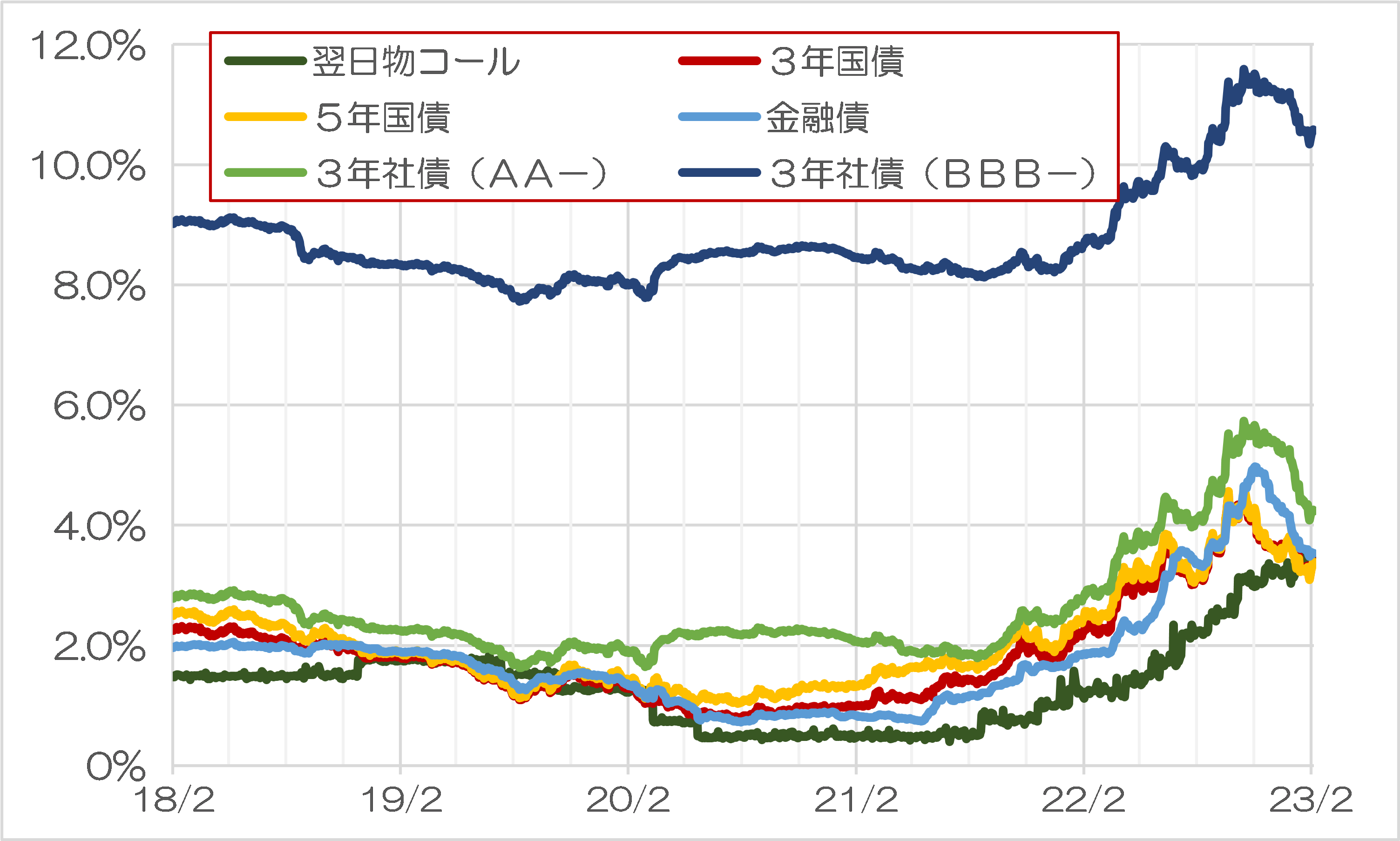

同じく韓国銀行のデータをもとに、翌日物無担保コールレートを含め、主要な金利指標を拾ってグラフ化しておくと、図表3のようなものが出来上がります。

図表3 韓国の金利・債券市場

(【出所】韓国銀行)

これで見ると、昨年秋口のピークと比べ、とくに国債や金融債を中心とする低リスク性の債券の利回りが低下していることは確認できますが、格付BBB-の3年物社債のベンチマーク金利については依然として10%を超過している状況で高止まりしています。

韓国の金融市場は一時期ほどではないにせよ、依然として「高リスク融資」には及び腰であることが、この金利・債券市場の動きから推察されるのです。

中央日報「韓国の金融会社で延滞率が上昇」

こうしたなかで、韓国メディア『中央日報』(日本語版)に14日、少し気になる記事が出ていました。

韓国、高金利・景気不振に…銀行もカード会社も「延滞率警告灯」

―――2023.02.14 10:02付 中央日報日本語版より

中央日報によると、最近の金利上昇に伴う家計・企業の債務弁済能力の低下から、4大銀行や系列のカード会社などにおける延滞率が「いっせいに上昇している」のだそうです。

たとえば、4大銀行(KB国民銀行、新韓銀行、ハナ銀行、ウリィ銀行)の延滞率は、1年前と比べて軒並み0.3~0.4%ポイント上昇。

- 国民銀行…0.12%→0.16%

- 新韓銀行…0.19%→0.22%

- ハナ銀行…0.16%→0.20%

- ウリ銀行…0.19%→0.22%

また、これらの大手銀行系列のカード会社の延滞率も、少ないところで0.05%ポイント、多いところだと0.55%ポイントも上昇したのだとか。

- 新韓カード…0.80%→1.04%

- ウリカード…0.66%→1.21%

- 国民カード…0.82%→0.92%

- ハナカード…0.93%→0.98%

これについて中央日報はこう説明します。

「延滞率は2019年から2021年まで下落傾向を見せていた。<中略>コロナ禍が呼び起こした経済危機に対応し社会的弱者に対する金融支援が稼動した影響が大きかった」。

「韓国銀行が昨年から高物価に対応して継続して利上げを断行し庶民の貸出利子負担が大きく増えた。これに伴う償還余力低下が金融機関の延滞率を引き上げたと分析される」。

金融市場(金利・債券市場)については、「見た目」は落ち着いているものの、じつは家計部門が大変なことになっていた、というわけです。

債務者支援策はどうあるべきか

しかも、中央日報によると「高金利状況が継続する」なか、「今年は景気不振が深まる可能性」が高いとして、延滞率が「今後も上昇する可能性が大きい」と説明。大学の名誉教授によるこんな談話を取り上げています。

「社会的弱者への貸付が不健全化しないよう資金繰りが苦しい庶民に対する貸付満期延長など債務調整を実施する必要がある」。

このあたりは正直、なんとも微妙なところでしょう。

社会政策として社会的弱者に対する支援が必要だというのはそのとおりかもしれませんが、韓国の場合、不動産バブルがコロナ禍を受けた主要国の金融緩和により「延命」されたという側面もあるからです。当然、バブルの調整は必要であり、その過程で、無茶な借入をした人が債務整理を余儀なくされるのは避けられません。

そして、韓国銀行がいま、下手に利下げをすれば、せっかく落ち着いている外為市場で再びウォン安が加速する可能性があります。結局のところ、政府(韓国の場合は企画財政部あたりでしょうか?)が政策的に弱者を支援しつつも、バブルの調整と軟着陸を図るより方法はありません。

こうしたなかで、尹錫悦(いん・しゃくえつ)大統領は13日、銀行の高金利対策として、「銀行のボロ儲けで国民の違和感が生じないように対策をまとめよ」と指示を出したのだそうです。

「国民は高金利で苦痛…銀行は最大の純利益」尹大統領が対策を指示

―――2023.02.14 10:41付 中央日報日本語版より

中央日報によると、尹錫悦氏のこの発言は、「銀行は公共財的性格があるため収益を苦しい国民と小商工人に『共生金融』の恩恵として返るよう配慮すべき」との文脈で行われたものです。

なんだか韓国で金融が発達しない理由の一端を見る気がします。

もちろん、銀行等の金融機関は人々の生活に大きな影響を与えるため、とくに「貸し剥がし」などについては日本などでも金融当局が厳しい目を向けていますが、それと同時に金融機関の多くは民間企業でもあります。資金調達コストが上昇しているのに貸出金利を引き上げないというのは、経済合理性に反しています。

もしも対策を打つならば、金融機関に利下げを「命令」するのではなく、政府が何らかの基金ないし制度を作り、そこから支援をするのが筋でしょう。

利下げ+通貨スワップが最善の方法

ただ、もっと良い方法があるとしたら、やはり韓国銀行が思い切って利下げを断行することではないでしょうか。

この場合、韓国からの資金流出リスクはあるのですが、それに対する備えとして、主要国との通貨スワップ、為替スワップを拡充することが考えられます。

おりしも韓国は先日、豪州との通貨スワップを更改しましたが(『豪との通貨スワップ5年延長も中国偏重変わらず=韓国』等参照)、これ以外にも先進国との通貨スワップ、為替スワップを推進してはどうでしょうか。

韓国は現在、中国との間で4000億元のスワップを保有していますが、この協定は残念ながら米ドルではなく人民元と交換するスワップであり、いざというときの役に立つものではありません。

その一方、先進国としては豪州、スイスとの通貨スワップ、カナダとの為替スワップを締結しているほか、米ドルペッグ通貨であるディルハムを採用するUAEとの通貨スワップなどを保有していますが、やはり基軸通貨(とくに米ドル、ユーロ)とのスワップは存在しません。

したがって、韓国がこれらの通貨圏とスワップを結べれば、利下げを通じて国内の弱小債務者の保護に寄与することができるかもしれません(利下げすればインフレが加速するじゃないか、といった無粋なことは、この際脇に置きます)。

この点、非常に残念な話ですが、日本は韓国とスワップを結ぶことができません。

リーマン・ショックの翌年、尹増鉉(いん・ぞうげん)企画財政部長官(当時)は「韓国が最も厳しい時に外貨を融通してくれたのは、米中日の中で日本が最後だ」などとして、日本の姿勢を舌鋒鋭く批判したからです。

「韓国が厳しい時、日本が最も遅く外貨融通」

―――2009.07.07 08:07付 中央日報日本語版より

尹増鉉は、当時、こう指摘しました。

- 世界第2位の経済大国なのに、日本は出し惜しみをしている気がする

- 日本は周辺国が大変な時は率先し、積極的に支援の手をさしのべてほしい

- アジア諸国が日本にふがいなさを感じるゆえんだ

つまり、日本は韓国から、「危機の際に出し惜しみせず積極的に外貨を融通してくれる国ではない」、と認識されているのです。残念ながら、私たちの国が韓国のお役に立てることはないでしょう。

いずれにせよ、韓国が「危機の際に出し惜しみせず積極的に外貨を貸してくれる友人」を見つけることを、お祈りしたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

延滞率の記事をみるだけだと、まだこの程度かと思うのですが、多分実態を表してないですね。延滞の基準を変えて問題が見えないようにしているとか。推測ですが。

実態はずっと厳しいのですが、銀行はとりあえず利上げによる収入増をまず受け取ってしまいたい。そんな感じなのでしょう。実態を表したら引き当てで利益なんぞ全て吹っ飛ぶ。だからボーナスを受け取って転職なんでしょう。

サドンデス。突然死。隠しきれなくなったときに一斉にきますよ。見栄張りたい国民ですからあり得ることです。

>非常に残念な話ですが、日本は韓国とスワップを結ぶことができません。

えー、そうなんですか。ホントに残念だなー。(棒ー)

韓国がいつぶっ飛ぶのか解りませんが、その時こそ一気に諸懸案が解決されますかね。

>世界第2位の経済大国なのに~

ふんぞり返って支援要求とはまだ余裕があるようだ

こんなメンタリティでもないと韓国では生き残れないのでしょうか

通貨スワップで麻生さんが「日本が頼むなら借りてやるとぬかしたので席を立った」のも納得ですよ

かねてより韓国の家計負債総額の大きさは話題になってますが、もう一つ大きな問題となりそうなのは、自営業者の負債です。ちょっと前のデータですが、2022年9月末の段階で、総額は1014兆2000億ウォンに及び、史上初めて1000兆ウォンを超えたのみならず、前年同期比でも14%増となっているそうです。

もちろん、この全てが不良債権予備軍というわけではないのですが、韓国銀行はこのうち40兆ウォン程度は不良債権化する可能性が高いと見做している模様(下記参照)。

https://news.yahoo.co.jp/articles/789f0a8c1a0f4c80d9cd73913a3b03e175ef78bd

折からの金利高止まりを受け、韓国ではそれなりの企業でも資金調達に難渋しているという報道がありますので、零細な自営業者はさらに厳しい状況に置かれていると見られます。銀行などの第一金融圏はもとより、貯蓄銀行などの第二金融圏でも、上限金利20%ではやっとれんとばかりに融資を絞っているという情報がありますので、零細自営業者は爆裂金利の第三金融圏(要するに闇金)に頼るか、廃業するかのいずれかを選択せざるを得ないように見えます。

韓国では、就業者に対する自営業者の割合が25%程度に達するため、自営業者層の崩壊は、韓国の雇用情勢に甚大な影響を与えかねません。とりあえず現時点では自転車操業でなんとかしているようですが、現状の高金利が続けば、いずれは破綻するのが目に見えています。

日本でも、企業が闇金に頼るようになったら、その企業は早晩潰れるというのが相場ですが、韓国でもその状況が変わるとは思えません。年利数百%かそれ以上なんて資金を調達しても、返済などできるはずがないからです。多くの零細自営業者が第三金融圏に頼っているのではないかという推測が当たっていた場合、遠からずエライことになるかもしれません。

……となると、徳政令がいつ発動されるかということになるのかもしれません。記憶している限りでは、過去の韓国徳政令では、借金そのものを消滅させるものでは必ずしもなく、政府に付け替えるなどの手法が多かったように思いますが、さて、次回の徳政令ではどうなりますでしょうかねえ。

闇金ではないでしょう、大韓民国の第三金融圏というのは。

だけに金融圏とは、預金を扱わない貸付だけを行う金融機関、日本でいうノンバンク!

ノンバンクとは、クレジットカード会社、信販会社、消費者金融業者(サラ金など)等々。

サラ金は合法であり闇金ではない…と言ったらビックリする方もいるでしょうが、サラ金は法律の範囲内で営業している。

大韓民国は現在、合法である第三金融圏が新規貸付をやめている、貸付のために借りる銀行の金利が高過ぎるため貸してもリスクがとれない、それどころか銀行金利が高過ぎて利鞘がとれない。

誤変換してしまいました。訂正します。

× だけに金融圏とは、預金を扱わない貸付だけを行う金融機関、日本でいうノンバンク!

○ 『第三』金融圏とは、預金を扱わない貸付だけを行う金融機関、日本でいうノンバンク!

話は少し逸れますが、今朝のTHE TIMEで

「脱マスクに向け、小顔整形をしに渡韓する」

というニュースがながれていました。

「脱マスクと小顔整形カンケー無えだろ!」と

家族全員ツッコミました。

コロナ禍でサボっていたメイクなどをどうこう

という話ならわかるのですが、韓国好きの方々は

「マスクを着けると顔がデカくなる病」にでも

罹っているのでしょうか?

韓国にも韓国ネタを無理クリにねじ込む

メディアにも辟易しているので、どちらとも

フェードアウトが宜しいかと。

>「脱マスクに向け、小顔整形をしに渡韓する」

大韓民国の技術は非常にお粗末。

エラを削る手術は、たくさんの神経が絡む非常に難しい手術であり、大韓民国で多くの日本人が命を落として…これは別に困らない、日本人は大韓民国に誰にも言わず整形しに来るから殺してしまったことはバレないから。。と、大韓民国人民が書いていた。

以前大韓民国と中華人民共和国が互いに人肉カプセルを輸出してくるのはそっちだと紙上を騒がせたが、これは大韓民国人種も中華人民共和国人種も人肉を食していると白状してますが、日本人は良いものを食べているから(=重金属などを食べないから)高く売れるとのこと。

>国民は高金利で苦痛

不動産の高い時に売り抜けた人だっているはず。

変動金利ならいつかこういう日が来ることも理解してたはず。

こういうのを「自己責任」っていうのでは?

新宿会計士様の実数による分析で、

思い上がりで悪さする隣国ですが

もはや火の車状態が詳らかになってます。

優しい日本人はお隣のよしみと

心配して上げそうになりますが、

当の韓流さん自体が、

助けを乞うどころか

日本に嘘捏造で謝罪と金品タカルことにだけ

執着してお見えのようですから(笑)

同情せず巻き添えで迷惑くらわないよう

距離を取ることが必要だと感じます。

まあなんせ、そうした特性が

有史以来ほぼ中国の属国で

李氏時代にしても

文化でモラルで国力で

アジアの底辺国であった

のがホームポジションである

韓流のお国なのですから

やはりそれが適切な評価と位置づけ

なのだろうと改めて感じます。

平均賃金は日本超えた。韓国すごい、日本オワコンの話は何なんですかね?