最近だと「定例」になりつつあるのが、SWIFTの国際送金シェアランキングに関するデータの紹介です。ロシアの通貨・ルーブルは最近、国際送金の世界ですっかり姿を消してしまいましたが、SWIFTが先週公表したデータをもとに、本稿でもちょっとした分析を行っておきたいと思います。

RMBトラッカー

国際的な銀行間決済電文システムを担っているSWIFTがほぼ毎月公表している『RMBトラッカー』と呼ばれるレポートの最新版が、先週、公表されています。

このレポートに含まれているデータのひとつが、国境をまたいだ「顧客を送金人とする送金・金融機関間の送金」における通貨別上位20件のランキングとシェアです。先週公表されたのは2022年10月時点のユーロ圏を含めたデータと、ユーロ圏を除外したデータです。

これらを一覧にしたものが、図表1・図表2です(※ただし、これらは画像ファイルであるため、テキスト化したものについては本稿の末尾に収録しておきます)。

図表1 国際送金通貨・シェアとランキング(2022年10月時点、ユーロ圏含む)

{kind=link}

(【出所】SWIFT『RMBトラッカー』より著者作成)

図表2 国際送金通貨・シェアとランキング(2022年10月時点、ユーロ圏除外)

{kind=link}

(【出所】SWIFT『RMBトラッカー』より著者作成)

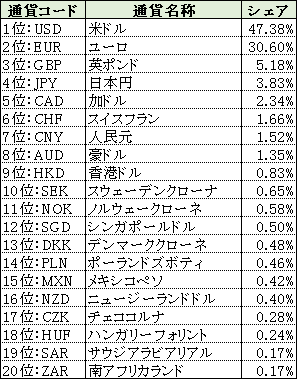

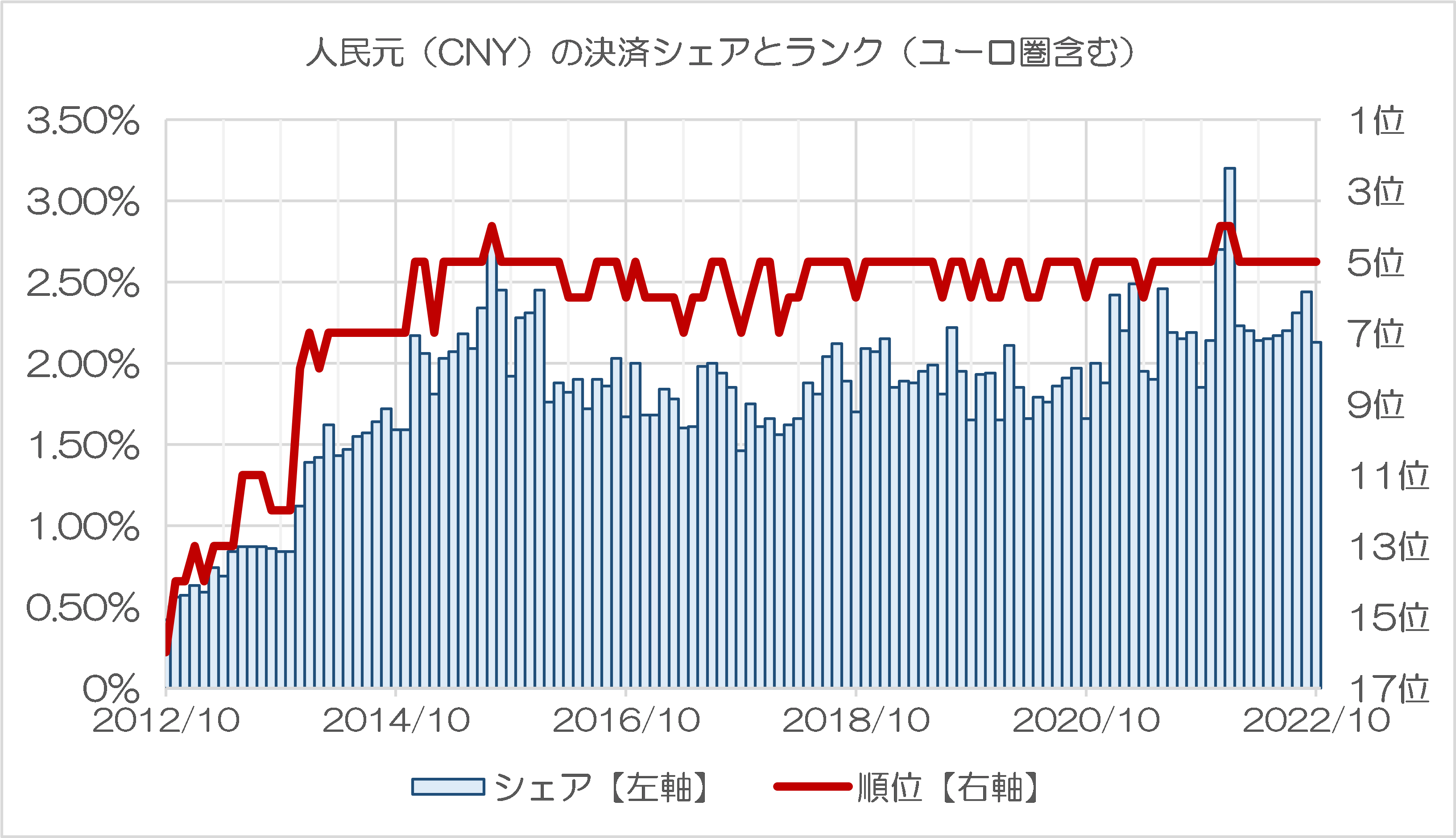

人民元のシェアとランキングは2015年以来上昇していない

「RMBトラッカー」という呼称からわかるとおり、このレポート、もともとは中国の通貨である人民元の国際化の進展を示すものとして華々しく登場したものですが、このシェアとランキングを追いかけてみると、2015年頃を境に、最近では国際化の動きがピタリと止まっているように見受けられます(図表3、図表4)。

図表3 国際送金通貨・シェアとランキング(ユーロ圏含む、人民元)

{kind=link}

(【出所】SWIFT『RMBトラッカー』より著者作成)

図表4 国際送金通貨・シェアとランキング(ユーロ圏除外、人民元)

{kind=link}

(【出所】SWIFT『RMBトラッカー』より著者作成)

ここで興味深い動きがあるとしたら、人民元の決済シェアやランキングは2015年以降、中途半端な地位にとどまっており、一時的に上昇することがあったとしても、すぐにまたシェアやランキングが落ちてしまっている、という事実でしょう。

とくに直近で気になる動きは、2021年12月と22年1月に、人民元の決済シェアが一時的に増え、ランキングでも(とくにユーロ圏を含めたデータでは)日本円を抜いて4位につけたものの、それが長続きしなかったというものです。

これについて個人的にはロシアが外貨準備を人民元に移す動きを行っていたことなどと関係があるのではないか、などとみているのですが、不思議なことに、人民元の決済シェア、ランキングはともに、2022年2月以降はそれ以前の状況にまで戻っているように見えてなりません。

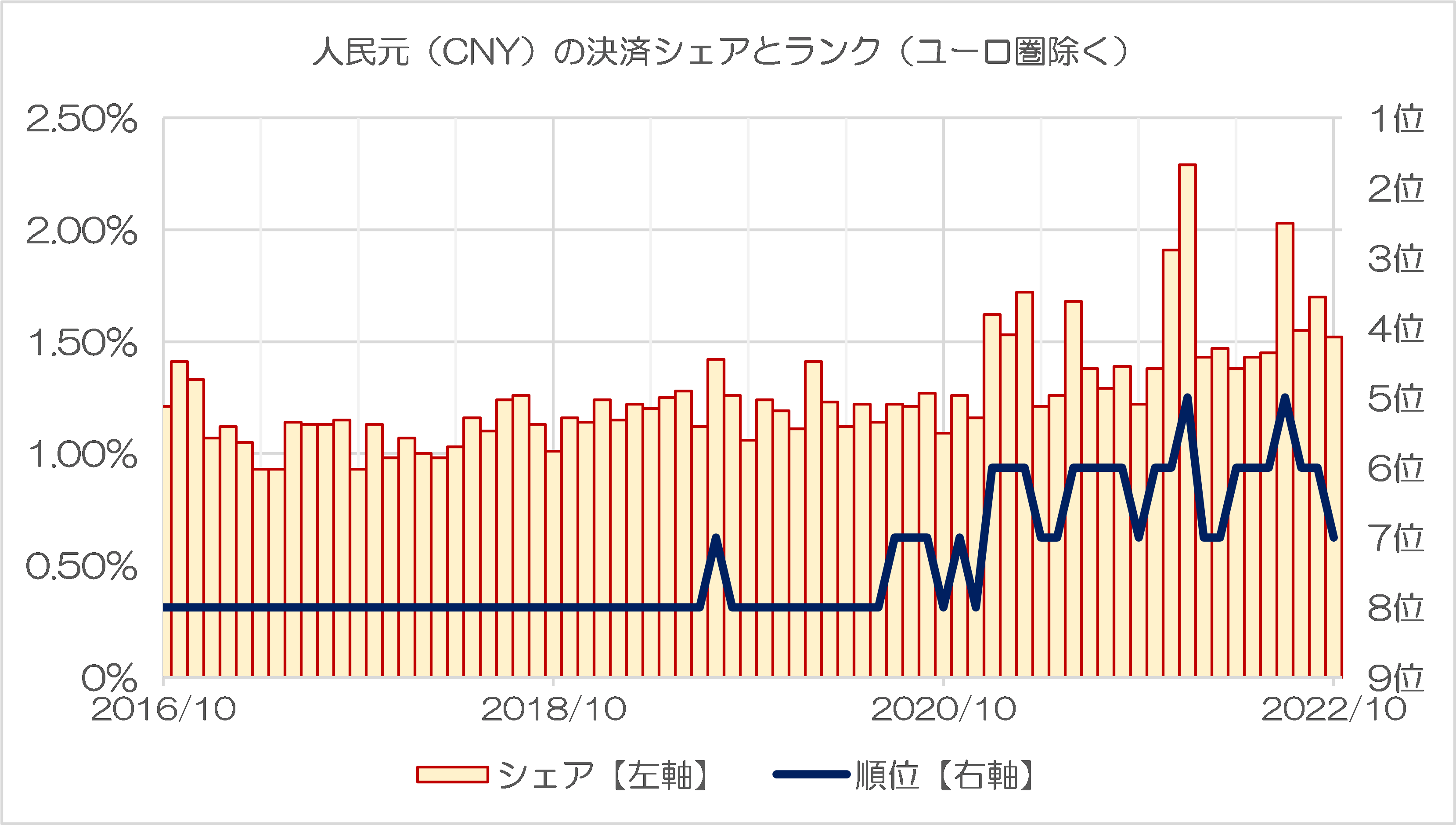

ロシアの通貨はどうなった!?

これに加えて、ロシアの通貨・ルーブルは、ウクライナ戦争開始後に受けた金融制裁のためでしょうか、まったくランクに上がってこなくなりました(図表5、図表6)。

図表5 国際送金通貨・シェアとランキング(ユーロ圏含む、露ルーブル)

{kind=link}

(【出所】SWIFT『RMBトラッカー』より著者作成)

図表6 国際送金通貨・シェアとランキング(ユーロ圏除外、露ルーブル)

{kind=link}

(【出所】SWIFT『RMBトラッカー』より著者作成)

RMBトラッカーの場合、送金シェアランキングが20位未満になると見えなくなってしまうため、2022年3月以降のランキングがいったい何位なのかはわかりません。もしかすると21位なのかもしれませんし、はたまた193位なのかもしれません。

このあたり、個人的にはロシアの金融機関がSWIFTから除外された場合でも、ドルにアクセスできなくなったロシアの金融機関が人民元を使い、中国のコルレス銀行を活用して国際送金を続けるのではないか、などと考えていたのですが、現在のところ、そのような兆候は見られません。

国際送金の世界において、もともと存在感が薄かったロシアの金融機関が、ウクライナ戦争後にどこに消えてしまったのかについてはよくわからないのです。

G20通貨でも存在感がないものがある

もっとも、国際送金の世界において存在感がない通貨というのは、ほかにもいくつかあります。

たとえば著者自身、このSWIFTのデータについては過去10年分以上、蓄積しているのですが(※すべて手入力です!)、G20諸国について平均を取ってみると、興味深いことがわかります(図表7、図表8)。

図表7 G20諸国通貨・ランキングに登場した回数とシェアの平均値(ユーロ圏含む)

| 通貨 | 出現した回数 | 平均シェア |

|---|---|---|

| USD(米ドル) | 121回 | 40.08% |

| EUR(ユーロ) | 121回 | 33.88% |

| GBP(英ポンド) | 121回 | 7.53% |

| JPY(日本円) | 121回 | 3.05% |

| CAD(加ドル) | 121回 | 1.80% |

| CNY(人民元) | 121回 | 1.78% |

| AUD(豪ドル) | 121回 | 1.59% |

| MXN(メキシコペソ) | 121回 | 0.31% |

| ZAR(南アフリカランド) | 120回 | 0.39% |

| TRY(トルコリラ) | 62回 | 0.29% |

| RUB(ロシアルーブル) | 37回 | 0.43% |

| SAR(サウジアラビアリアル) | 0回 | ― |

| ARS(アルゼンチンペソ) | 0回 | ― |

| BRL(ブラジルレアル) | 0回 | ― |

| INR(インドルピー) | 0回 | ― |

| IDR(インドネシアルピア) | 0回 | ― |

| KRW(韓国ウォン) | 0回 | ― |

(【出所】SWIFT『RMBトラッカー』より著者作成)

図表8 G20諸国通貨・ランキングに登場した回数とシェアの平均値(ユーロ圏含む)

| 通貨 | 出現した回数 | 平均シェア |

|---|---|---|

| USD(米ドル) | 82回 | 44.27% |

| EUR(ユーロ) | 82回 | 34.85% |

| GBP(英ポンド) | 82回 | 3.99% |

| JPY(日本円) | 82回 | 4.02% |

| CAD(加ドル) | 82回 | 2.24% |

| CNY(人民元) | 82回 | 1.28% |

| AUD(豪ドル) | 82回 | 1.45% |

| MXN(メキシコペソ) | 82回 | 0.41% |

| ZAR(南アフリカランド) | 82回 | 0.24% |

| TRY(トルコリラ) | 50回 | 0.40% |

| RUB(ロシアルーブル) | 72回 | 0.26% |

| SAR(サウジアラビアリアル) | 4回 | 0.15% |

| ARS(アルゼンチンペソ) | 0回 | ― |

| BRL(ブラジルレアル) | 0回 | ― |

| INR(インドルピー) | 0回 | ― |

| IDR(インドネシアルピア) | 0回 | ― |

| KRW(韓国ウォン) | 0回 | ― |

(【出所】SWIFT『RMBトラッカー』より著者作成)

これは、なかなかに興味深いデータだと思います。G20といえば、もともとは財務大臣・財務長官や中央銀行総裁などが集まる会合がその源流ですが、これで見ると、明らかにG20諸国のなかでも落差があるからです。

とくに、過去に1度も決済通貨ランキングに登場したことがない国(アルゼンチンペソ、ブラジルレアル、インドネシアルピア、インドルピーなど)を使っている国が「G20だ」と言われても、ちょっとピンとこないのではないかという気がしてなりません。

こうした通貨の実力に関する基礎的な統計からも、国際社会の姿の一端が垣間見えるものなのかもしれません。

資料:テキスト化データ

なお、参考までに、図表1、図表2をテキスト化したものを末尾に収録しておきます(図表9、図表10)。

図表9 国際送金通貨・シェアとランキング(2022年10月時点、ユーロ圏含む)

| 通貨コード | 通貨名称 | シェア |

|---|---|---|

| 1位:USD | 米ドル | 42.05% |

| 2位:EUR | ユーロ | 34.43% |

| 3位:GBP | 英ポンド | 7.85% |

| 4位:JPY | 日本円 | 2.95% |

| 5位:CNY | 人民元 | 2.13% |

| 6位:CAD | 加ドル | 1.75% |

| 7位:AUD | 豪ドル | 1.33% |

| 8位:HKD | 香港ドル | 1.17% |

| 9位:CHF | スイスフラン | 0.94% |

| 10位:NOK | ノルウェークローネ | 0.66% |

| 11位:SEK | スウェーデンクローナ | 0.63% |

| 12位:PLN | ポーランドズボティ | 0.59% |

| 13位:MYR | マレーシアリンギット | 0.38% |

| 14位:DKK | デンマーククローネ | 0.36% |

| 15位:NZD | ニュージーランドドル | 0.33% |

| 16位:SGD | シンガポールドル | 0.31% |

| 17位:MXN | メキシコペソ | 0.28% |

| 18位:HUF | ハンガリーフォリント | 0.22% |

| 19位:EGP | エジプトポンド | 0.19% |

| 20位:CZK | チェココルナ | 0.16% |

(【出所】SWIFT『RMBトラッカー』より著者作成)

図表10 国際送金通貨・シェアとランキング(2022年10月時点、ユーロ圏除外)

| 通貨コード | 通貨名称 | シェア |

|---|---|---|

| 1位:USD | 米ドル | 47.38% |

| 2位:EUR | ユーロ | 30.60% |

| 3位:GBP | 英ポンド | 5.18% |

| 4位:JPY | 日本円 | 3.83% |

| 5位:CAD | 加ドル | 2.34% |

| 6位:CHF | スイスフラン | 1.66% |

| 7位:CNY | 人民元 | 1.52% |

| 8位:AUD | 豪ドル | 1.35% |

| 9位:HKD | 香港ドル | 0.83% |

| 10位:SEK | スウェーデンクローナ | 0.65% |

| 11位:NOK | ノルウェークローネ | 0.58% |

| 12位:SGD | シンガポールドル | 0.50% |

| 13位:DKK | デンマーククローネ | 0.48% |

| 14位:PLN | ポーランドズボティ | 0.46% |

| 15位:MXN | メキシコペソ | 0.42% |

| 16位:NZD | ニュージーランドドル | 0.40% |

| 17位:CZK | チェココルナ | 0.28% |

| 18位:HUF | ハンガリーフォリント | 0.24% |

| 19位:SAR | サウジアラビアリアル | 0.17% |

| 20位:ZAR | 南アフリカランド | 0.17% |

(【出所】SWIFT『RMBトラッカー』より著者作成)

View Comments (3)

新宿会計士様のようは長い議論をしなくても「人民元は,他国通貨と自由に両替ができる交換性がないので,国際通貨としての要件を欠いている」と一言述べれば終りだと思います。

無いぞ、無いぞ、何で無いんだ。

日本を抜いたと言われているなんちゃって先進国のKRW(韓国ウォン)。

これも日本のせいなのか?多分日本のせいだ。絶対日本のせいだ。1000年忘れないぞ~~。

と聞こえるような気がしました。耳鳴り?

それにしても、経済規模で10位前後であり、輸出入を合わせた貿易量で総額でも上位圏にいるであろう国の通貨KRWがこれほどまでに国際金融市場で存在感がないというのも、考えてみれば不思議ではあります。先進国相手はまだしも、途上国相手であっても決済手段としてほとんど用いられてないということですから。

現在ではどうなのかわかりませんが、一時期、韓国の大手銀行で純粋に民族資本なのはウリィ銀行一行だけなどと言われてました。それだけ見ても韓国金融機関の脆弱性が見て取れますが、なぜその脆弱性を放置し続けたのか、さっぱりわかりません。

そこで一つの仮説を提示してみたいと思います。

民族資本によるロクな金融機関が存在しないということは、つまり韓国では資本の原初的蓄積という資本主義の出発点がスキップされているのではないかということです。資本の原初的蓄積なくして資本主義のシステムを採用したため、当初から自転車操業とならざるを得ず、なまじある程度うまく回ってしまったがために、その後も改善されることなく現在に至ったのではないでしょうか。

資本の原初的蓄積というのは、実は資本主義にとってだけではなく、近代工業国家にとってとても重要な第一歩です。ロシア革命後、スターリンが強引に推進した農業の集団化も、蓄積された資本など存在しなかったロシアで、工業化を推進するために農民から徹底的に収奪することが目的だったという説があります。しかし、アメリカの肝煎りで建国された韓国では、到底そんな手法は使えませんでした。その上朝鮮戦争で国土が荒廃し、資本の形成など全くできなかった韓国で工業化を推進するためには、外部からの経済支援や借款に頼らざるを得なかった筈です。実際、日米からの経済支援やら借款やらお祝い金やらで韓国は工業化を推進できたのです。でも、それは入ってきた資金を右から左に流しているだけで、資本の形成に回されることはなかったし、そんな余裕もなかったのでしょう。そしてそのまま規模だけ大きくなったのが現在の韓国の姿なのではないかと考えます。

資本の形成や蓄積がなされていない(*)というのは、つまるところ経済の足元が非常に脆弱であるということでもあります。韓国経済が外部環境の変動に大きく影響を受けたり、あるいは許容できる為替レートのレンジが非常に狭いことなども、もしかするとそのような脆弱性に起因するとも考えられるのかもしれません。今後2,3年は世界経済の大きな変動が予測される中、足元に脆弱性を抱えたままの韓国がどうなるのか、見物してる分には面白いのですが......

(*) 財務諸表などで確認したわけではありませんが、あの爆裂に儲かっている(とされている)サムスン電子も20兆円を越える金融負債があると聞いています。見方によっては、あのサムスン電子ですら、巨大な自転車操業をし続けていると言えるのかもしれません。