韓国の金利上昇は、単に金融政策上の利上げだけでなく、いわゆる「レゴランドショック」などのABCP市場の混乱も影響しているようです。そして、金利が上昇すればABCPなどが債務不履行を起こすだけでなく、保証している証券会社などにも損害を与える可能性が出てきました。一歩間違えば金融危機の瀬戸際、というわけです。ただ、利上げしなければしないで通貨危機も迫っています。果たしてこの危機を、韓国はどう乗り切るのでしょうか。

目次

金利市場とは?

韓国のトリプル安の頻発

少し前から気になっている話題が、韓国における金利上昇と金融市場の混乱という論点です。

教科書的には、たいていの国には3つの市場があるといわれています。それは株式市場、債券市場、外為市場です(市場が十分に発達していない国の場合は別ですが…)。

そして、株式市場と債券市場、外為市場で同時に値段が下がる(株安+債券安+通貨安)という現象を「トリプル安」と呼ぶことが一般的であり、しかも今年に入ってからのこの「トリプル安」が、データが取得できる1990年代以降、最も多く発生しているのです。

トリプル安の回数のカウント方法等については、詳しくは『韓国債券市場で「利回り急騰」が意味する金融ショック』で取り上げたのですが、この「トリプル安の頻発」は、韓国の金融市場(株式市場、債券市場、外為市場)からいっせいに資金が引き揚げられていることを示唆しています。

| 韓国は今度こそ「率先して惜しみなく積極的に外貨を融通してくれる友人」を探してはいかが?韓国の金融市場におけるトリプル安の発生回数が、年初から9月末までで50回に達しました。もちろんこれは1996年以降で最多です。ただ、問題はそれだけではありません。韓国の金利市場では債券利回りなどが年初と比べ、どの年限でも1.5~2%ポイント程度は上昇してしまっているのです。過剰債務などの調整はどのみち不可避であり、こういうときにこそ、尹錫悦(いん・しゃくえつ)氏が大統領としてリーダーシップを発揮し、国民に痛みへの理解... 韓国債券市場で「利回り急騰」が意味する金融ショック - 新宿会計士の政治経済評論 |

ただ、韓国の外為市場の急落も気になるところですが、国内市場である株式市場と債券市場の下落も、同国の混乱を象徴しています。

債券市場(正確には「金利市場」)とは?

そして、とくに困った問題があるとしたら、やはり債券市場の混乱でしょう。

この点、「債券市場」と表現すると、金利の世界の皆さまからは、少しおおざっぱすぎるという批判を浴びるかもしれません。正確に述べると、「資金市場」、つまり「おカネを貸し借りするための市場」には、さまざまな種類があります。

たとえば「短期市場」の場合だとコールローン(期間1日などごく短期の融資)のほか、レポ市場(債券などを担保におカネを借りる取引)、コマーシャルペーパー(CP=短期社債)、譲渡性預金(CD)、国庫短期証券(TDB)など、満期がすぐに到来する市場を意味します。

また、「債券市場」では国債(たとえば中期国債、長期国債、超長期国債)のほかにリキッド(公募地方債、むかしの用語でいう「公社公団債」や「金融債」など)、クレジット(社債、サムライ債など)、住宅金融機構債(MBS)などの債券が取引されています。

さらにはデリバティブ市場では代表的な金利系商品だけで、金利スワップ、ベーシススワップ、通貨スワップなどのスワップ取引、国債先物などの先物取引、選択権付債券売買取引(いわゆる債券店頭オプション)、クレジット・デフォルト・スワップ(CDS)などが存在しています。

これに証券化商品、各種仕組債、ユーロ円債、トレードファイナンス、特定貸付債権(SL)、シンジケーテッド・ローンなどを加えれば、本当にさまざまな種類の金融商品が存在している格好です。

イールドカーブ

ただ、たいていの国の場合に共通点がひとつあるとしたら、その国全体の金利は「最も安全な債券」である国債の利回りから導かれることが多いです。

日本を含めた先進国の場合、国債(ユーロ圏の場合はドイツ国債など)にはさまざまな年限の債券が存在しており、それぞれの年限で市場利回りが成立しています。そして、縦軸に金利水準、横軸に年限を取り、利回り水準をプロットしたものを「イールドカーブ」と呼びます(図表1)。

図表1 イールドカーブのイメージ図

{kind=link}

(【出所】著者作成)

一般に年限が短いほど利回りは低く、年限が長いほど利回りは高くなる傾向があることが知られていますが(俗にいう「順イールド」)、まれに短期金利が長期金利よりも高いという「逆転現象」が生じることもあります。これを「逆イールド」と呼ぶこともあります(図表2)。

図表2 順イールドと逆イールド

{kind=link}

(【出所】著者作成)

社債市場の利回りは国債市場プラスアルファ

また、国債金利は市場で変動しますが、社債の利回りも国債利回りに応じて変動しますが、基本的に社債には「倒産リスク」があるため、国債の利回りよりも社債の利回りの方が高くなるはずです。このプラスアルファこそが、いわゆる信用プレミアムです。

たとえば、社債市場には発行体格付(または債券格付)に応じてトリプルA格、ダブルA格、シングルA格、トリプルB格などの種類があり、信用力が高いほど国債との利回り格差(スプレッド)は小さくなり、信用力が低いほど国債に対する上乗せ金利幅(スプレッド)は拡大する傾向にあります(図表3)。

図表3 国債と社債のスプレッドのイメージ

{kind=link}

(【出所】著者作成)

ただし、このスプレッドを決定するのは格付だけでなく発行体の業種や需給などのさまざまな要因がありますし、とくに何らかの「ショック」が生じたときには、市場参加者の心理もパニック的になり、とくにクレジット市場が大きく混乱することもあるようです。

韓国の金利危機

韓国の国債利回りは急上昇

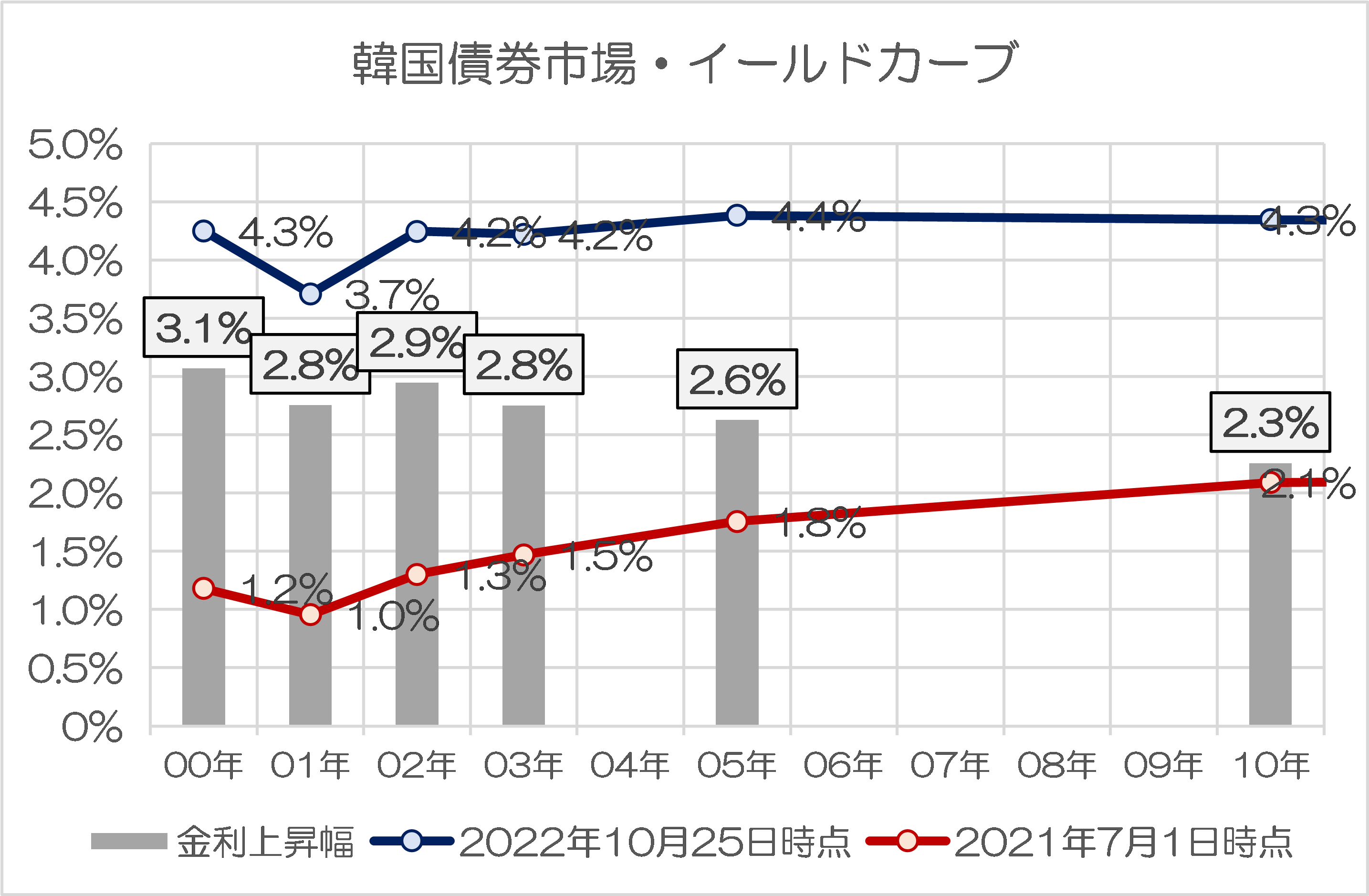

どうしてこんな話を申し上げたのかといえば、韓国の場合は現在、中央銀行である韓国銀行が金融引締めに走っているためか、債券市場も利回りが上昇しているからです。昨年7月1日時点と昨日時点でイールドカーブを描き、年限別の金利上昇幅を棒グラフに示したものが、図表4です。

図表4 韓国の債券市場・イールドカーブと上昇幅

{kind=link}

(【出所】韓国銀行データを参考に著者作成。ただし0年についてはオーバーナイトコール金利を用いている)

2021年7月1日時点と22年10月25日時点を比較するとわかりますが、だいたいどの年限でも韓国の利回りは2%ポイント以上、年限によっては3%ポイントを超える上昇が観測されます。

実際、韓国銀行の政策金利についても引き上げられているのですが、これについては米FRBが3回連続で「ジャイアントステップ」(0.75%ポイントの利上げ)を講じているため、どうしても米国に引きずられているという側面もありそうです(図表5)。

図表5 韓国の政策金利(米国との比較)

{kind=link}

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

というよりも、韓国銀行も一生懸命に利上げしているものの、最近だと米FRBの利上げのペースの方が速く、米韓の政策金利格差を覆すには至っていない、と述べたほうが正確でしょう(『【韓国のジレンマ】韓国銀行利上げも米韓金利差覆せず』参照)。

| このところの急速なウォン安にも関わらず、韓国銀行の利上げ幅は0.5%ポイントに留まりました。やはり国内の債務膨張問題もあり、韓国銀行としては抜本的な利上げに踏み切ることが難しかったのかもしれません。そして、今回の利上げにも関わらず、米韓金利差は開いたままの状態にあります。果たして今後、韓国は「危機のときに、出し惜しみをせず迅速に外貨を融通してくれる友人」を見つけることができるのでしょうか。国際収支のトリレンマには誰も逆らえない当ウェブサイトでは最近、「国際収支のトリレンマ」と呼ばれる経済学の命題... 【韓国のジレンマ】韓国銀行利上げも米韓金利差覆せず - 新宿会計士の政治経済評論 |

韓国銀行にとっては現在、利上げのペースを鈍らせれば外為市場でウォン相場が崩落するリスクがありますし、この場合は韓国から一気に外貨資金が逃げてしまうというおそれもあります。ただ、利上げに踏み切ったら踏み切ったで韓国国内で金融危機が発生する危険性も抱えています。

金融当局としては、なかなかに難しい状況です。

江原道レゴランドABCP問題

こうしたなか、韓国のクレジット市場を巡っては、最近だと「韓国電力によるクラウディングアウト問題」と「レゴランドABCP問題」、さらには「不動産PF問題」が同時に発生しています。

このうち「韓国電力によるクラウディングアウト問題」については『電力債発行急増でクラウディングアウトが発生中=韓国』で、「不動産PF問題」については『韓国で不動産PFのリスクが広がってしまった理由とは』でそれぞれ簡単に取り上げて論じたところですので、本稿では詳細は割愛します。

ここで取り上げておきたいのが、「江原道(こうげんどう)レゴランドABCP問題」です。

「ABCP」とは、「資産担保型コマーシャルペーパー」、つまり資産を担保とした短期の約束手形のことを意味します。

日本の場合だと、コマーシャルペーパー(CP)はもともとは1年以内の約束手形を意味していましたが、2003年3月以降、ペーパーレスの振決債としての電子CPが導入されたことに伴い、現在は「約束手形」ではなく「短期社債」を指す用語として使われています。

韓国の場合だとCPは「手形」を意味しているようであり、また、「ABCP」のうちの「AB」の部分は英語の “Asset Backed” 、つまり「資産担保型」という意味ですので、したがって韓国にいうABCPは「資産担保型約束手形」のことだそうです。

ちなみにABCPを含めた資産担保証券のことを、一般に “Asset Backed Securities” を略して「ABS」と呼ぶことがありますが、ABSには比較的期間が長い債券も含んだ概念であるのに対し、ABCPはABSのうちの期間が短いものに限定されています。

通常、資金使途にもよりますが、ABCPはプロジェクト・ファイナンスなどと並び、ノンリコース型、つまり発行体の信用力ではなく事業や資産などを裏付けとして発行されている債券です。

今回債務不履行を起こした「江原道レゴランドABCP」の規模は2050億ウォン程度であり、この程度であれば、正直、韓国の債券市場の規模に比べて極めて小さいので、本来ならば債券市場でパニックを起こすようなものではありません。

ちなみに韓国の資金循環統計によると、韓国における債券市場の規模は6月末時点で3400兆ウォン程度(うち国債・地方債などが993兆ウォン、金融機関が発行する債券が1526兆ウォン、法人企業が発行する債券が594兆ウォン)です。

ところが、「江原道レゴランドABCP」が韓国で大問題となっている理由は、これに地方自治体である江原道(こうげんどう)が保証を付けていた点にあります。というのも、江原道がその保証の履行を拒否し、2050億ウォン相当が債務不履行となったことが、債券市場にパニックをもたらしたのです。

ということは、この「江原道レゴランド」と同様の、短期の約手などを使って資金を調達しているという、非常に不安定なスキームが、韓国のそこここに存在する可能性がある、ということでしょう。

問題は氷山の一角に過ぎない

こうしたなか、レゴランド問題が韓国の債券市場の流動性に悪影響を与えているためか、政府が資金を投入せざるを得なくなったという話題があります。韓国メディア『中央日報』(日本語版)に昨日掲載された次の記事がそれです。

「レゴランド問題」が触発した韓国債券市場の流動性悪化…政府が50兆ウォン以上投入へ(1)

―――2022.10.25 09:36付 中央日報日本語版より

「レゴランド問題」が触発した韓国債券市場の流動性悪化…政府が50兆ウォン以上投入へ(2)

―――2022.10.25 09:37付 中央日報日本語版より

記事タイトルに「50兆ウォン規模の対策」とありますが、これについては『韓国当局が打ち出した緊急債券市場安定策の「副作用」』でも紹介した話題の続報のようなものでしょう。

| どうやら韓国の債券市場が大混乱に陥っているようです。韓国メディアの報道によると、韓国銀行と韓国政府が債券市場を安定させるための基金を活用し、金融危機を未然に防ぎ、事態収拾を図ろうとしているようなのですが、それは同時に深刻な副作用をもたらしかねません。ウォン安を加速させて通貨危機の呼び水となる可能性もあるからです。隣国に住む私たち日本人がこの危機に対し、まっさきにやらなければならないことは、いったい何でしょうか?金融危機とバーゼル規制、IFRS「金融危機はどうやって発生するのか」――。これは、世... 韓国当局が打ち出した緊急債券市場安定策の「副作用」 - 新宿会計士の政治経済評論 |

中央日報はこの江原道レゴランドABCP問題について、こう述べています。

「これまで『自治体保証=超優良等級』と見なしてきた市場の『公式』が壊れ、短期資金市場だけでなく社債・国債市場まで急速に冷え込んだ。韓国政府が50兆ウォン規模の対策を出したが市場では『果たして十分だろうか』という疑問を示す」。

つまり、江原道レゴランドABCPは氷山の一角であり、ほかにも市場参加者を不安にさせるようなスキーム(たとえば不動産PFがらみのABCPなど)が多数存在している、というのです。

「預託決済院が24日に明らかにしたところによると、今年初めから21日までの韓国のABCP発行金額は158兆7700億ウォンに達する。このうち最近議論となった不動産プロジェクトファイナンス(PF)ABCP発行金額は24兆4400億ウォン規模だ」。

残念ながら中央日報の記事は日本語の定義が不十分であるためか、この「158.8兆ウォン」という数値が、その期間の「新規発行額」を意味しているのか、それとも「発行残高」を意味しているのかについては、この記述を見ただけでは、よくわかりません。

危機は証券会社への波及のリスクも!

ただ、韓国の不動産市場に流れ込んでいる金額が日本円に換算して15兆円前後といわれると、それらのABCPのリファイナンスがいっせいにできなくなってしまえば、それなりのインパクトが発生するであろうことは、想像に難くありません。それが、こんな記述です。

「問題は不動産景気が悪化し短期資金に対する投資需要が消える時だ。満期を迎えたABCP借り換えに向け新たにABCPを発行しなければならないがこれを買う投資家がいなくなることだ」。

この問題、金融業界に古くからいる方であれば、「どこかで見た記憶がある」と思われるかもしれません。

たとえば2008年前後に話題となった米国のサブプライム問題におけるABCP、さらに2010年代前半に話題となった中国の「理財商品」(いわゆるシャドー・バンキング問題)などと、構造がそっくりなのです。

しかも、問題はそれだけではありません。

韓国の場合、不動産PF向けのABCPには証券会社の保証が付されているケースが多く、これらのABCPのリファイナンスができなくなったような場合には、それらの証券会社が肩代わりしなければならない、というのです。

これに関して中央日報は「資本市場研究院」の研究員によるこんな趣旨の発言を取り上げています。

「ABCPに対する保証限度規制がないので証券会社は無限大にABCP保証書を切ることができる。業況悪化で連鎖的な不渡りが広がれば資本力が弱い中小証券会社の場合、証券会社自体が不渡りを出す可能性もある」。

ただでさえ韓国では金利が上昇しているなか、ABCPのリファイナンスができなくなれば、証券会社などの保証人の経営にも深刻な影響が生じるかもしれません。まさに金融危機のリスクです。

お祈り申し上げます

すなわち、韓国は現在、金融危機と通貨危機の瀬戸際に立っている格好です。

利上げをすればしたでABCP問題、不動産PF問題などが一斉に火を噴き、一気に金融危機に発展する可能性がある半面、利上げをしなければしないで通貨危機のリスクが迫っているわけですが、韓国ははたしてこの危機をどう乗り切るのでしょうか。

私たち日本人は隣国のよしみとして、韓国が自身でこの危機を乗り切ることをお祈りするくらいのことはしても良いのかもしれません(もっとも、2008年は通貨スワップで支援した際に舌鋒鋭く批判されましたので、今回は直接の支援ではなく、あくまでも心の中でお祈りするくらいにとどめておきましょう)。

View Comments (15)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »韓国政府が社債等の買い入れに舵を切ったようで,市場に通貨を供給するので,ウオン安とインフレは進行するにしても,経済総体としては無事だと思います。もっとも,日米韓のM2(通貨供給量の一種)チャートからは,円とウオンは長期的な平均線からは,かなり割安になっているように見えます。少々市場にウオンをばらまいても大丈夫でしょう。アメリカはM2を減らさないとまずいかな。

大雑把にいって,韓国のM2は2.9兆ドル,日本は11兆ドル,アメリカは22兆ドルで,経済で日本を超えた,と言っている割りには規模は小さいです。日本の人口当たりのM2の大きさには注意して下さい。日中韓のアメリカ国債の売却は,かなりアメリカの金融機関に打撃になっているはずです。

韓国としては、日本からの「独立祝い金」的なお金が欲しくてたまらないんでしょうね。

ただ、韓国は10/11からビザ免除国になってるのが気になりますね。

日本に当てもなくやってきて居座り、生活保護の受給申請をしたり、いつの間にか「日帝強占期の強制連行の被害者とその子孫」の一員となったりしそうです。

国がカネを出すしかないだろうけど、そのカネを国債で民間から吸い上げていたら解決にならない。ここはやはり韓銀の国債引き受けか。

平壌運転ですね。

日本相手に約束不履行を自国の国民相手にやっただけですね。

以下の記事によると、PF借り換え金利で12.2%を付けざるを得なかったケースが発生しているそうです。さらに、借り換えを投資家が拒否し、償還を受けるケースも続出しているとか。

https://money1.jp/archives/92002

他国ではあまり聞いたことがない「年度決算で赤字を計上したことがある中央銀行」として名高い韓銀がどこまで支え切れるんでしょうかね。

まあ、ただ傍観するだけというのはいかにも隣人甲斐がないというものなので、ここは一つ、松岡修造氏かアニマル浜口氏を派遣して、気合を注入してもらうのはいかがでしょう?

情報の真偽は分かりませんが、以下のハンギョレの記事によると、レゴランドの不渡りは左派系の知事がやった事業を、右派系の新知事が「不義と不公正を江原道から根絶する」としたことが発端とのことです。

「レゴランド」巻き込んだ権力闘争、そのような政治は必ず失敗する

https://news.yahoo.co.jp/articles/8c67666eb58f004aebddbfcdbf47810a2162f88a

本当のバ〇っているんですねぇ。

鳩山 蓮舫 デニーみたいなのしかいない韓国の左派政治家を、

なんで韓国人は選ぶのだろう?と思っていましたが

右派も・・・とんでもないですね・・・

韓国の左派右派の切り分け方は、他国とはちょっと(かなり?)異なっているように思います。日本を含む他国での左派は、例えば社会主義への指向性とか、お花畑リベラルとの親和性などで特徴づけられるのですが、韓国の左派は、まず北朝鮮への傾斜性(最左派になると、国家としての正統性は北にあるとしています)と地域性(全羅道か否か)で特徴づけられるようです。社会主義 or お花畑リベラル的な装いがないわけではありませんが、むしろ取って付けたような感じで、「そのような指向があるから左派」なのではなく、「左派を名乗るからそういう装いも必要」という、なんだか因果関係が逆転しているようにも見受けられます。そもそも、他国では民族主義者というと右派、場合によっては極右とさえ呼ばれますが、韓国ではむしろ左派こそが強烈な民族主義を唱えています(右派に民族主義的傾向が皆無というわけではありませんが)。なので、韓国の左派右派を他国と同様に捉えると、何かしらズレが生じるように思います。

あ、ちなみに中国に対する恐怖心については、左右を問いません。

韓国人にとってのデフォルトだと思います。

影響の大きさに泡を食った江原道知事は、あわてて1月下旬までに江原道が全額償還すると発表したそうですが......

成句: 覆水盆に返らず

意味: 江原道知事の愚行と韓国債券市場の現状を言い表した言葉

金融危機と通貨危機を天秤にかければ、金融危機回避が優先でしょうね。

手持ちのドルがどこまで持つかわかりませんがw

次の利上げが楽しみでしょうがないです。

天秤だったらどちらか一方は回避できちゃうじゃありませんか。

現状はむしろ「支点を見失ったやじろべえ」ではないかと。

”片腕がとれても 気づかないやじろべえ” でしょう。

”自力回復ができる” と 強気に言い張っても、 どうあがいても転げ落ちる。 巻き込まれないよう 離れて静観が ベスト。

さてさて、市場に決済能力を与えつつ、不胎化も図らねばならなくなりました。

最初から金融機関の債権を通貨安定証券で買取ればいいんじゃないでしょうか?

外貨流出の余波 → マネタリーベース縮小で、マネー足りねぇっす!

・・。

韓国の政治家と言うか政治屋さんに必須の適性が他国とは少々違うのでは…と言いたいのですが昨今日本も含む世界の政治家がおかしくなってきている気がします。

韓国の政治屋さんを例にとると、資質の順位が

1位

とにかく勢いよく思いついたキャッチフレーズを大声で叫ぶ。

仮想敵をでっち上げて攻撃的である程よろしい。

論理的であるかは問題ではない。

2位

法に詳しい。

必ずしも順法である必要は無く、抜け道や逃げ口上の為に必要でありもっともらしい箔付けが出来ればオッケー。

犯罪歴も役に立つし心強ささえ選挙民に与える効果抜群。

3位

寄り添うフリに長ける事。

それが本当の弱者でなくても弱者と言いきればよろしい。

声のでっかい弱者をでっち上げ利権を設定すれば勝手に集団は増殖する。

大きな票田でありお抱えマスコミやネットを使って雪だるま式に膨らむ。

4位

どうでもいいけど経済通のフリをする。

まるでデタラメでも切り取った数字を並べて曲解してみれば経済のエキスパートっぽくなる。

他国からは韓国特有の基底効果と呼ばれようが気にしない。

歴史文学系マスコミなんかに理解出来やしないし勢いとなんだか優越感を刺激出来ればそれでいい。

この辺出来れば外交の天才や経済・金融・投資の専門家が自称出来るからいいや。

…あれ、日本の政治屋やEUやウクライナやプーチンや習近平も似たようなもんになっちゃったよ…

とりあえず、韓国が頑張れるように千羽鶴でも送ってあげて下さい。

私は折るのも送るのも億劫なので遠慮します。

レゴランドより、電力会社の方がヤバいのでは?

バタバタと連鎖倒産し始めるのではないかと。