1ドル=150円台をうかがう円安水準となっています。ただ、この状態は、日本経済にとっては間違いなく良い影響を与えます。外国人観光客の「爆買い」が期待できるほか、輸出競争力が大きく伸び、輸入品物価が上昇することで「輸入代替効果」も期待できます。さらには日本は対外債権国でもあるため、円安でこれらの海外資産の円換算額が押し上げられる効果も生じます。実際、対外証券投資ではたった3ヵ月で30兆円を超す利益が生じた可能性があります。唯一の懸念事項はエネルギー価格の上昇ですが、原発再稼働・新増設を急ぎ、エネルギー供給を安定させる必要があります。

目次

円安をどう見るか

円安:1ドル=150円台も?

どうにも最近、円安が留まるところを知りません。WSJのマーケット欄などで確認すると、日本時間の金曜日午後11時半時点で1ドル=148.35円と表示されていました。1ドル=150円をうかがう勢いです。

国際決済銀行(BIS)のデータに基づけば、これは1990年8月17日に記録した1ドル=147.80円以来、じつに32年ぶりの安値水準です。場合によっては来週、財務省が再び為替介入に踏み切るかもしれません。

おそらく円安が止まらない理由は、日米金利差の拡大が続いていることにあります。

現在、米国では連邦準備制度理事会(FRB)が「ジャイアントステップ」と称し、FOMCでは毎回のように0.75%ポイントの利上げに踏み切っていますが、これに対し日本銀行は0.1%のマイナス金利を維持し続けていますし、イールドカーブ・コントロール政策も継続しています。

当然、ドルの資金量も減少し、ドルの調達金利が下がってくることが十分に予想されるなかで、円が独歩安となるのも、ある意味では当然のことかもしれません。

主要国と比べて異常に低い金利

ちなみに主要国通貨のなかで政策金利を大きく引き上げているのは、米国だけではありません。たとえば10月10日時点において、ユーロは1.25%、英ポンドは2.25%、加ドルは3.25%、豪ドルは2.60%、そしてあの「低金利通貨」として知られているスイスフランでさえ0.5%です。

主要通貨・政策金利状況

- 米ドル…3.00~3.25%

- ユーロ…1.25%

- ポンド…2.25%

- 加ドル…3.25%

- 豪ドル…2.60%

- NZD…3.50%

- フラン…0.50%

- 日本円…▲0.10%

というよりも、主要国通貨を並べてみると、日本円だけがこの20年間、マイナス0.1%と0.5%の間を行き来するという低金利状態が続いていることがよくわかります(図表1)。

図表1 政策金利比較

{kind=link}

(【出所】BISウェブサイト “Download BIS statistics in a single file”, Policy rates (daily, vertical time axis) データより著者作成)

このグラフを見るだけでも、日本がいかに異常なデフレ状態にあるかという点を改めて痛感するはずです。

円安の経済効果

「円安で日本経済はおしまいだ」

こうしたなか、円安がいつまで続くのかもさることながら、やはり私たち一般国民にとって気になるのは、円安が日本経済にいかなる影響をもたらすか、でしょう。

とくに一部のメディア、あるいは一部の(自称)「有識者」らは、「円安で日本経済はおしまいだ」、といった論調を貫いているため、やはり「円安は心配だ」と思う人が多いのも事実でしょう。

ただ、結論からいえば、円安は日本経済にとって、非常にポジティブな影響をもたらします。

ここで改めて整理しておきますが、円安、円高は日本経済に対し、それぞれ良い影響と悪い影響をもたらします。ここで重要な視点は「フロー」と「ストック」です。

まず、フロー(輸出入)については、非常にわかりやすいでしょう。

もしも円高になれば、輸出競争力は落ちますが、輸入購買力が上昇します。

たとえば1ドル=100円だったころは、日本国内で1万円で売られている日本製品を外国に輸出した場合、(関税、輸送コストなどを無視すれば)その製品は100ドルですが、これが1ドル=50円という円高になってしまえば、一気に200ドルに値上がりします。円高になれば輸出商売は上がったりです。

しかし、同じく1ドル=100円から50円の円高になったときには、輸入購買力が大きく増えます。外国で100ドルで売られている製品は、1ドル=100円時代だと日本国内で1万円ですが、1ドル=50円時代だと、なんと半額の5000円で買えてしまいます。

したがって、円高の場合は、日本製品が海外で売るときの条件が悪化する、海外製品を日本国内で買うときの条件が良くなる、という特徴があります。輸出産業は非常に苦しい立場に立たされますし、場合によっては安い中国製などの輸入品に押されて国内の産業も壊滅的な打撃を受けることもあります。

消費者にとっては短期的には円高のほうが良いかもしれませんが、中・長期的には企業業績が悪化し、給料が下がり、生活がむしろ苦しくなるかもしれません。

円安ならば輸出品も売れ、輸入代替効果も生じ、外国人も爆買いする!

一方で、円安の場合は、これと逆の現象が生じます。

1ドル=100円から200円へと円安が進むと、日本国内で1万円で売られている製品は、海外で100ドルではなく、半額の50ドルで売ることができます。安いうえに質が良い日本製品が飛ぶように売れる未来が目に見えています。

そして、もっと重要な要因が、輸入代替効果です。

これは、海外で100ドルで売られている製品の値段は、1万円から2万円へと跳ね上がりますので、わざわざ中国製などの輸入品を買う人は激減し、その一方で国産品を買う人が増えるはずでしょう。あるいは、日本国内で生産した方がトータルで安くなるのだとしたら、製造拠点が日本国内に戻ってくるはずでしょう。

実際、『アイリスオーヤマが一部の製造拠点を国内回帰へ=報道』などでも取り上げたとおり、すでに一部の企業は中国など外国の製造拠点を整理し、少しずつ日本国内に製造拠点を戻す動きに出ています。

| 円安のためでしょうか、アイリスオーヤマが一部の製品の製造拠点を中国から日本に戻すそうです。こうした流れが続くのかどうかには注目したいと思いますが、すでに日本企業の経常利益が上昇し始めているというデータも出て来ています。もちろん、円高や円安が日本経済に与える影響は単純なものではありませんが、アイリスオーヤマのケースに続く企業が出てくるのかどうかは興味深いところです。円高と円安の関係:2ドルの製品は日本でいくら?当ウェブサイトでもこれまでに何度となく取り上げてきましたが、変動相場制のもとで自国通... アイリスオーヤマが一部の製造拠点を国内回帰へ=報道 - 新宿会計士の政治経済評論 |

したがって、円安は短期的には輸入品価格を押し上げることになりますし、海外旅行をするのも大変な負担になってしまいますが、日本国内で高くなった輸入品が売れなくなる代わりに安くなった日本製品が売れますし、海外旅行の代わりに国内旅行をする人が増えることも期待されます。

あるいは、日本人がおいそれと海外旅行に行けなくなる代わりに、外国人が日本国内に旅行にやってくるという現象が生じ始めています。コロナのため長らく外国人観光客の受け入れを注視していた日本が今月、インバウンド観光客の受入再開に踏み切りました。

当然のことながら、さっそく、外国人の「爆買い」も復活しつつあるようです。

外国人「爆買い」が復活? 「おもてなし」準備のウラ側

―――2022年10月14日16:20付 FNNプライムオンラインより

当然の帰結でしょう。

法人企業統計で経常利益は過去最高に!

ちなみにこれは、べつに当ウェブサイトの独断と偏見で述べているわけではありません。

実際、今年6月時点ですでに企業業績が大きく伸び始めているのです。『これぞ円安の恩恵?全産業の経常利益が過去最大を記録』でも紹介しましたが、日本企業の2020年6月末時点において、四半期経常利益は過去最高です(図表2、図表3)。

図表2 全産業(金融業・保険業を含む)の経常利益(四半期)

{kind=link}

(【出所】『四半期別法人企業統計調査』をもとに著者作成)

図表3 全産業(金融業・保険業を除く)の経常利益(四半期)

{kind=link}

(【出所】『四半期別法人企業統計調査』をもとに著者作成)

これは、1ドル=136円だった6月末時点の話であり、これが1ドル=150円時代になれば、いったいどこまで企業業績が伸びるのか、非常に期待が高まります。企業業績が向上すれば、まずは大企業などで人件費が上昇しますし、法人税収も伸びます。

やがてはこれらの利益が社会全般にいきわたるという効果が生じますので、その意味では、円安と企業業績の関係については注目しておく価値はあるでしょう。

以上の議論をまとめておきましょう(図表4)。

図表4 円高・円安のインパクト(フロー面=輸出入、外需・内需)

| 区分 | 円高 | 円安 |

|---|---|---|

| 輸出 | ×輸出競争力は下がる | 〇輸出競争力は上がる |

| 輸入 | 〇輸入購買力は上がる | ×輸入購買力は下がる |

| 国内製品 | ×輸入品に押される | 〇輸入代替効果が生じる |

| 海外旅行 | 〇海外旅行に行きやすくなる | ×海外旅行に行き辛くなる |

| 外国人観光客 | ×外国人は来づらくなる | 〇外国人が来やすくなる |

(【出所】著者作成)

円高・円安の自動調節機能

なお、円安がどこまで進むのかについては、現時点で見通すことは困難ではあります。

ただ、円安になれば日本の輸出競争力が大きく上昇しますが、そうなると、再び日本企業の業績が伸び、どこかの時点で貿易黒字に転換する可能性も濃厚です。そうなれば、かつての日本がそうだったように、貿易黒字の常態化は円高圧力として働きます。

その意味で、為替相場は基本的に、自動調節機能が働くのであり、短期的な為替変動に一喜一憂する必要性は、基本的にないはずです。いずれ再び円高に振れるタイミングも訪れるでしょう。

対外資産は大きく増える

ストック面のインパクト

その一方で、意外とメディアが無視している論点がもうひとつあります。それが「ストック面」のインパクトです。

たとえば1ドル=100円のときに、ある人が100万円を1万ドルに両替して外国人に貸したとしましょう。このとき、この貸付金の満期時に1ドル=50円の円高・ドル安状態になってしまうと、貸している1万ドルが返ってきたとしても、その円換算額は50万円に目減りしてしまいます。

しかし、これと逆に、1ドル=100円から200円へと円安状態になれば、貸している1万ドルが返ってきたときには、その円換算額はなんと200万円に増えてしまいます。つまり、対外債権国の場合、「円高になれば損」、「円安になれば得」、という関係です。

この関係は、対外債務国の場合は真逆になります。

たとえば1ドル=100円のときに1万ドルを借り、それをすぐに円に両替した人は、100万円を手にします。この人は、借入金の期限が到来したら耳をそろえて1万ドルを返さなければなりませんが、期限到来時に1ドル=50円の円高になっていれば、この人は実質的に50万円を用意できれば、1万ドルを返すことが可能です。

しかし、同じ事例で1ドル=200円の円安になっていれば、この人が1万ドルを返すために用意しなければならない金額は、なんと200万円です。

つまり、外貨でおカネを借りている人や国にとっては、自国通貨安は非常に脅威を与えます。余談ですが、GDPで世界10位圏入りをうかがう国でありながら、外国からたくさんカネを借りている国が日本の近所にあるようですが、そのような国にとっての場合は自国通貨安は「死活問題」でしょう。

以上の議論をまとめておきましょう(図表5)。

図表5 円高・円安のインパクト(ストック面)

| 区分 | 円高 | 円安 |

|---|---|---|

| 対外債権 | ×円換算額が目減りする | 〇円換算額が上昇する |

| 対外債務 | 〇債務弁済負担が減る | ×債務弁済負担が増加する |

(【出所】著者作成)

日本は対外純債権国

これがまさに、日本において、全体として発生している事態です。

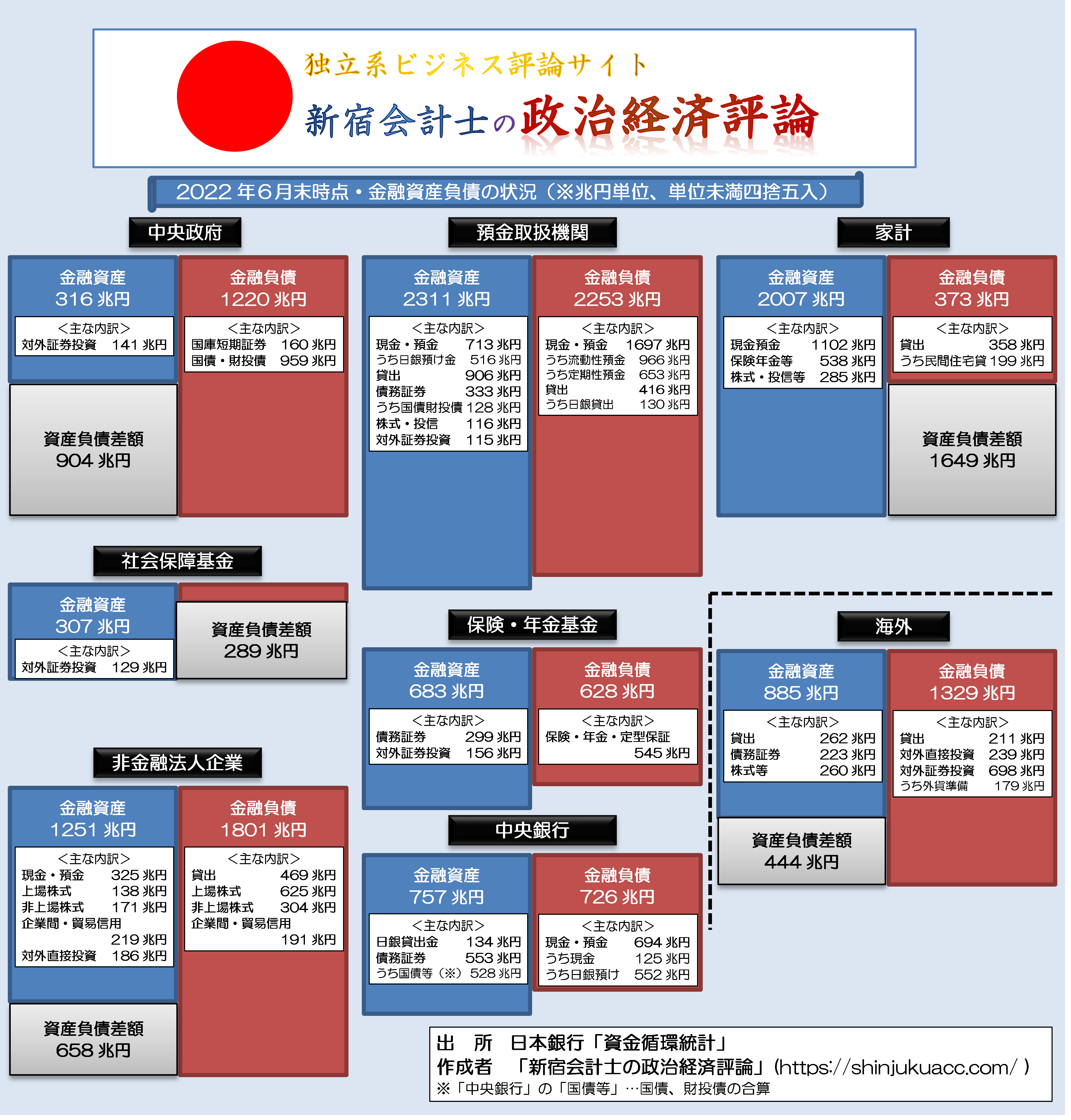

日本の場合だと、対外純資産を積み上げている国ですが、これについては当ウェブサイトで常々取り上げている「日本全体の金融商品のバランスシート」が参考になるでしょう(図表6)。

図表6 日本全体の資金循環バランス(2022年6月末時点・ストック、速報値)【※クリックで拡大】

{kind=link}

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

これでみると明らかなとおり、日本の特徴は、海外からあまり多くのカネを借りておらず、むしろ日本の経済主体が外国にカネを投資している、という点にあります。

もちろん、外貨を大規模に借り入れている日本企業もないわけではありませんが、それもメガバンクやメーカー系の海外子会社など、一部業態に限られており、日本全体としては対外純債権国、というわけです。

ちなみに対外証券投資については、2022年6月末時点において約700兆円ですが、その内訳は図表7のとおり、生損保、年金、社会保障基金のほか、外貨準備、さらには銀行等の金融機関や投資信託などがそれぞれ100兆円を超える資金を保有しています。

図表7 対外証券投資の投資家別の内訳(2022年6月末時点)

| 主体 | 金額 | 備考 |

|---|---|---|

| 預金取扱機関 | 115兆円 | 銀行、信金、信組、農協等 |

| 保険・年金基金 | 156兆円 | 保険会社など |

| 証券投資信託 | 114兆円 | 株式投信 |

| 中央政府 | 141兆円 | 財務省外為特会(外貨準備) |

| 社会保障基金 | 129兆円 | GPIFなど |

| 上記以外 | 43兆円 | その他 |

| 合計 | 698兆円 | 合計 |

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

日本全体の証券投資の含み益はたった3ヵ月で30兆円増えた!?

この698兆円のすべてが米ドル建てではないとは思いますが、仮にこのうちの50%が米ドル建てだったと仮定すると、この698兆円の円換算額は730兆円を超えます。たった3ヵ月で含み益が30兆円も増えた計算です。

実際、その一部は先月、「為替介入」という名目で、利益として実現しました。当ウェブサイトの試算によると、日本政府には200億ドル弱の外貨を売却したことで、少なく見積もって8600億円の利益が発生しているはずです(『先月の為替介入で政府に発生した利益は8600億円か』等参照)。

| 日本政府が先月実施した為替介入では、8600億円程度の利益が発生した可能性があります。財務省は先週、8月30日から9月28日までの為替介入額が2兆8382億円だったと公表したのですが、これを1ドルあたり平均143.5円で売却したのだとすれば、財務省が売却した外貨は197.8億ドルであり、日本の外貨準備の平均取得時相場は1ドル=100円と試算できるため、単純計算で8600億円の利益、というわけです。先月の為替介入実績は2兆8382億円日本政府・財務省は、為替介入を行った場合には毎月、その概要を公表しています。こうしたなか、『ドル... 先月の為替介入で政府に発生した利益は8600億円か - 新宿会計士の政治経済評論 |

いずれにせよ、せっかくの円安なのですから、「悪い円安」などとする間違ったプロパガンダを垂れ流す論客は放っておき、この円安というチャンスをどう生かしていくかを、日本は国として考えなければなりません。

なにより、円安を奇貨として、原発の再稼働、新増設を進めなければなりませんし、日本が石油・ガスの輸入量を削減することで、ロシアからの供給不安に陥っている欧州が輸入できる化石燃料を増やすのが世界経済への貢献です。

その意味では、日本経済復活の好機を生かすも殺すも原発次第、といったところではないでしょうか。

View Comments (50)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »ファーストリテイリングの柳井さんが

「この円安で儲かっていると言っているやつは誰もいない」

と 宣ってくれましいた。

そりゃそうでしょう。

儲かってるやつは わざわざ言いません。沈黙ですよ。

どこの柳井さん?

「儲かっていると言っているやつは誰もいない」のあと「俺以外は」が続くんでしょうね。

10月13日ファーストリテイリングの決算発表があった。

当期利益は2,847億円で前年比62.1%増。「経営成績等の状況で」

「過去最高の業績」と言っています。

”非正規含めて社員給与を何処まで上げるか”で柳井さんの経営者のレベルを測りたい。

単なる守銭奴なのか、社会の公器たる企業の経営者なのか。

この会社の貸借対照表みておどろいた。利益剰余金(過去の利益の蓄積)1兆2750億円に対して現預金1兆3580億円。

総資産の42%が現預金。

どうしたらこんなことできるのか。

よっぽど現預金に執着があるんだね。

正に守銭奴と言えそうですね。

並の資本家・企業家であれば、お金を寝かせておくのは無能の証と考えるけれどね。

デフレのときは、実物資産や半端な金融商品より、タンス預金がいちばん増えるのでは?

材料費が高騰して大変だと言いたいのでしょう。

肝心の利益の事は都合良く忘れてるんでしょう

自分もこの会見見て「どの口が言ってんだw」と思った。自分とこ円安で利益爆上がりじゃねーかってやつ。

でもユニクロってデフレの雄、庶民の味方みたいな売り方だから、こんなこと言ってるんでしょうね。「いやぁ円安ボーナスサイコーっすね」なんて発言しようものなら即炎上案件確定だし。

オーヤマ サンは生産を日本国内回帰させた製品も少しはあるようですが、

ヤナイ サンとこはドーデショーかね??

あーセルフレジのコンペしてヒトサマのパクる様な会社だから客からは吸えるだけ吸えりゃイイってトコロか

観光目的の外国人訪日客に一人一回訪問につき30万円分ぐらいの商品券を買わせるみたいな事は出来ないモノでしょうか?人数が幾ら増えても貧乏旅行ばっかり増えてはインバウンドは期待できません。便宜的に「商品券」と書きましたが要するに■予めカネがある事■そのカネをちゃんと日本国内で日本の商品やサービスに消費する事■期限を切って帰国までに使い外貨に換えない■先払いで受け取っておくという事です。

何なら■帰りの航空券最低価格1回分を予めそれに含めて、実費分を引いておくでも良いかも。勿論最低価格席が嫌なら別に足せば良いのですが。

兎に角もう日本には、限界挑戦貧乏旅行ユーチューバーみたいな連中は要らんのです。

基本賛成ですね。

ただ、帰りの航空券は持っていないとそもそも(ビザなしでは)入国できなかったのではないかと思います。(今は違うのかな?)

簡単なのは、入国税(1万円/一回、ディズニーの入園料みたいなものです。)+医療保険強制加入(ガン・慢性病は別途)ではないでしょうか。

入国税、医療保険は大賛成。

もちろん、保険料は国別で犯罪者、無賃医療が多い国は保険料、入国税高くする事で 迷惑国を減らす効果がみこめます。

コメント失礼します。

治安維持の為にも税や保険に加えて、外人価格もどんどんやって良いと思ってます。日本国は世界でも珍しい30年以上の超長期不景気であり、かつての大国から転げ落ちた後進国(発展すらしてない)なのですから。

外人の国毎の犯罪率に応じて、指紋押印やGPS装着等もやって欲しいです。

日本国は外人の観光に阿る程弱くはない。問題は危機管理。泥棒暗殺が容易である以上、入国や監視を強化する必要があります。

気持ちはわかるけど、それやると昔の(今もやってるかもしれない)ミャンマーの入国時強制両替みたいになっちゃう。

ミャンマーの通貨なんか国外で誰も相手にしないから国内で使うしかない。

円安のメリットで企業の利益がなんて言われても、こちらにその利益分は回ってこなくて物価は上がり生活は苦しくなるばかり。

企業は焼け太り、底辺労働者は死ぬまで搾取され続けろってことですかね。

企業が利益あげなきゃ、労働者に分配されるわけないでしょ

下から目線の卑屈な根性は、日本社会の足を引っ張るだけ

流石、自称上級国民様は上から目線で偉そうに語りますね。

具体性に欠けるんだよね。 ネガティブな言葉を連ねりゃいいってもんじゃない。

物価は何%上がったの? 生活はどう苦しくなったの?

どの企業が太ったの? 底辺労働者って誰? 何の仕事してる人? 搾取とは具体的に。

福島瑞穂の演説思い出すね。 もしかしてあなた福島さん?

うーん、仰っていることは道理なのですが、円安の利益が庶民の実感できるところにならないと『悪い円安』という主張が通っちゃいますね。

そうですね。効果が出るには時差があるので、物価は上がるわ、給料は上がらないわで大変な状況が当面続きます。

我慢の後に収入アップとなればいいですが、企業も政府も内部保留を溜め込むだけで還元はありません。

為替は環境に応じて上がり下がりするものです。為替を語るのはあくまで対処療法でしかなく、長期的に考えたら為替にたよらずに日本の競争力を上げる事です。

1ドル145円の心理的上値抵抗線の防衛を財務省・日銀が行わなかった結果何が起きるか考察したいと思います。

為替相場も短期・中期的には投資による変動が大きく,経済の分析だけでなく投資家の心理戦によって動く場合が多いです。ドル円相場がしばらく1ドル145円で停滞していたのは,多く(6割くらい)の投資家がそれが財務省・日銀が設定したラインで,それを超えたら,また介入があると信じていたからだと思います。ところが,1ドル146円になっても介入がなかったので,市場の皆が「145円の防衛ラインはない」と確信してしまいました。1度こういうことがあると,次に1ドル150円に上値抵抗線を設定しようと介入をしても,市場の皆は「またこの防衛ラインはすぐ放棄するだろう」と考えるので,設定はほとんど不可能になります。為替は青天井になったかもしれません。

もう1つは,日本国債の空売りが再燃して,証券取引所で国債の売買不成立の日が連続する事態になっています。上の為替介入放棄とも関連して「日銀は弱い」と海外ヘッジファンドが感じ始めていると思います。「ロシア軍は弱い」と世界が感じ始めたのと同じです。結果として,財務省・日銀が経済をコントロールする力が失われつつあります。

円安が日本経済に寄与する部分もありますが,日本国民は「物価は上がるが給与は上昇しない」という形で,日本経済への貢献をすることを強制されます。国民の持っている資産が膨大なため,それに耐えられる体力があるのは事実ですが,貧困層や年金だけで生活している世帯は,だんだん苦しくなると思います。

イギリスのトラスさんは次々と経済政策で失敗していますが,岸田さんも不作為や不適切な政策(例えば「貯蓄から投資へ」)などの連続で経済に負の貢献をしているようです。マスコミは統一教会問題のほうが(国民に分かり易いので)大好きですが,私は経済政策の無能さのほうが気になっています。マスコミも経済音痴ですけど。

海外ヘッジファンドに日銀が負けるというのは、さんざん繰り返されてきた与太話

まさに杞憂

ながい事FXやってます。介入による防衛ラインは在ると言えば在るし、無いと言えば無いんですよ。何言ってるか分からないと思いますが、高値更新したからと言って、青天井にはなりません。高値更新して、それがクライマックスになる事も往々にあります。そもそも、防衛ラインなんてあやふやな物を軸に取引する人は、食い物にされるだけで、早晩退場する人たちでしょう。

というか、そもそも円安容認で、本気で介入する気は無いようにも感じます。やるなら実弾だけでなく口先介入とかもするでしょうし。

個人的には、今回の円安がデフレ脱却の良いカンフル剤になれば良いなと思ってます

少し説明不足だったかもしれません。

145円の上値抵抗線の話は,為替だけでなく国債売買状況も勘案しての私の見解です。抵抗線というのはチャート分析をしている人が各自勝手に想定しているもので,素人投資家からは見えないかもしれませんが,トレーダーの共通認識としては見えているもだと思います。そもそも,似たようなツールを使ってチャート分析をしていますから。

ドル円が145円で押さえられていたころ,日本国債10年物は,0.25%よりやや高い(金利が低い)0.23%台で取り引きされることが多く,これは海外ヘッジファンドが様子見というか,すこし空売りの買い戻しを入れていた状態だったと思います。145円を突破してから金利も0.251%と日銀設定ラインを微妙に超え,ヘッジファンドの空売りも増えて,証券市場での買い手が姿を消したために市場での売買が成立せず,日銀だけが国債を買っている状態に見えます。円安が進行する限り,国債空売りでヘッジファンドが損をすることはないので,日銀が上限なく国債を買い続けると,日本の利益がどんどん海外のヘッジファンドに流出します。そこは不愉快に感じます。財務省・日銀が円安を止める気がないとすると,この前の介入は一体何だったのか,という話になり,政策の一貫性に疑問符が付きます。円安を止めたいと思っていたなら,介入のタイミングが非常に下手だということです。

官僚やマスコミは,インサイダー疑惑を恐れて株式投資をする人が少なく,岸田さんも株式投資をしたことがないようですが,そういう人達が市場をコントロールするのは難しいかな,と感じているところです。「貯蓄から投資へ」と言ってNISAの議論をのんびりしている姿も,ずいぶん的外れに見えます。今後数年間,NISAで投資した資金の評価額が減り続けたら,みんなどう思うかです。

為替介入での利益を石油製品、ガス、電気、小麦の補助金の財源にすればいい。

世界的な消費者物価のインフレ傾向に比べれば、日本国は上昇率が低い傾向。

ブログ主様の主張通り、世界一の対外債権国であり、国債のほとんどが国民の貯蓄で買われていて、対外債務も危険な状況ではない。また、電力も原発再稼働で補えば何とかなりそう。

マスゴミは円安の悪影響ばかりを誇張して、政府の対応策やメリットを報道しない。NISAやiDeCoで対外投資をしていれば、多少は円安での為替利益が出ているはず。

隣国は対外債務増加、政権の人気取り目的の補助金、消費者物価のインフレ傾向、電力会社への値上げ禁止などで、冬を越せるのか。

個人的な妄想だけど。

10月の後半ぐらいからぼちぼち上場企業の第二四半期決算が公表される。

海外子会社の売上、利益が円換算で膨れ上がり、それが連結決算に取り込まれて業績好調の企業が増えるだろう。

財政出動・外部要因

↓

国内回帰・設備投資

↓

雇用増大・人手不足

↓

賃金上昇・消費拡大

↓

景気高揚・税収増加

*雇用の増大→賃金上昇

この流れだと、企業が疲弊しないサイクルが実現しそうですね。

雇用(仕事)もないのに最低賃金だけを上げても仕方ないのかと。

企業を疲弊させ、失業者を爆誕させたK国と同じ轍(所得主導)を踏んじゃいけないんですよね。

価格を並べただけでアレなんですが、

国産ナフサ価格(円)/klの推移

【2020年】1Q 2Q 3Q

Q平均 44,800 25,000 30,200

【2021年】1Q 2Q 3Q

Q平均 38,800 47,700 53,500

【2022年】1Q 2Q 3Q

Q平均 64,600 86,100

【引用元:大景化学 さま】

https://www.daikeikagaku.co.jp/naphtha/

この推移、この時期の購買発注担当者じゃなくて良かったと思う秋の日です。胃がなんぼあっても足りなくて、毎日毎日反芻動物になりたかったあの頃を思いだします。

医薬品化学品の製造原価、どうなることやら。

最近の議論は「円安は良いのか悪いのか」に矮小化されている様に思います。為替は安定しているのが一番で、短期的には円安そのものより変化のスピードを問題にすべきでしょう。

為替に関しては長期的に考えるべきで、為替を産業競争力や景気に絡めて話すのは反対です。産業競争力については、純粋に産業の育成について議論すべきかと思います。

アベノミクスは良く考えられたアイデアだと思いますが、金融、財政政策までて足踏みしてしまった事が問題だと思います。増税やコロナが足を引っ張ったと言う言い訳はありますが、第三の矢はちゃんと機能したか評価を進めるべきかと。

話を為替に戻せば、日本は債権を積み上げる事で、金融緩和の余力を作り、円安誘導を続けてきました。先進国の中で突出した債権高は異常です。

最近、岸田首相は債権売却による円高誘導は為替操作になるからダメみたいな事を言ってましたかが、これだけ債権が積み上がった状況をみれば、今までが円安誘導の為替操作をしてたでしょと言う話になり矛盾してます。

最近、岸田首相は「貯蓄から投資へ」とか言い出しましたが、政府による債権積み上げが限界に来たので、国民を巻き込もうとしている様にも思います。しかし、国民にギャンブルを推奨する政府ってまともなんでしょうか?

一般人にとっては、GDPも株価もどうでもいいことで、安定した物価のもと収入が増える事が一番の望みです。ギャンブルで一発逆転を狙わざる得ない隣国のようにはなって欲しくないです。

>為替に関しては長期的に考えるべきで、為替を産業競争力や景気に絡めて話すのは反対です。産業競争力については、純粋に産業の育成について議論すべきかと思います。

理想論としてはその通りですが,現実論としては為替レートが国内産業の命運を握るほどの大きな影響力を持つことも事実ですよ.

それとも僅か10余年前に我々が経験した僅か3年弱の円高によってほぼ全ての輸出産業が壊滅一歩手前(半導体産業はほぼ壊滅)に追い込まれた実例をお忘れですか?

まあ,それはそれとして,円安メリットを活かすために製造業の国内回帰を促すためにも電力が安定して安価に供給できるように原発再稼働や燃料輸入コストが高騰しているし今後も世界情勢が緊迫化すれば価格が高騰するのは確実な石炭・天然ガス発電を原発の新規建設によって置き換える作業を国策として推進するのは国内産業復興のための最低限の条件でしょう.

更に,日本の製造業がコモディティ化と価格の低廉化がどんどん進む製品分野から脱却して高付加価値な分野へと転換する上では,理工医薬といった分野の基礎研究への国家としての投資を増加し,またそれら分野に進んだ学生が研究者を安心して志せるように,大学や理研などの国公立研究機関でのこれら分野の研究者の定員枠を大きく増やすと同時に処遇を全面的に改めることが焦眉の急であることは言うまでもありません.

それら理工医薬系研究者の増加&待遇改善のための費用増加分は,「留学という名の不法就労」狙いの大量の留学生…特に中韓や東南アジアなどからの…が来なければ経営が成り立たない=その大学の利害関係者と天下りを狙う文科省官僚以外の日本国民にとっては存在意義の無い底辺大学を問答無用で潰して(潰す手段は全学生数に占める留学生の比率を例えば20%以下に制限する…この制限を守れない大学へは補助金をゼロにする…と同時に,日本政府が奨学金を供与する留学生の人数枠を激減させる等),国民にとって存在意義が乏しいそれらの大学に供与していた(総額では莫大な額の)補助金によって十分に賄える筈です.