韓国の外貨準備が過去2番目の減少幅を記録しました。韓国銀行が本日発表した9月末の外貨準備高は4168億ドルで、前月比196.6億ドルも減少したのです。リーマン直後のような金融危機でもないのに、この外貨準備の減少額は印象的です。しかも、現金預金と有価証券の部分に限っていえば、コロナ禍発生直後の2020年3月の水準に近づきました。コロナ後に蓄えた外貨準備の蓄積を吐き出した格好です。

韓国の外貨準備がさらに減少

今朝方の『危機の兆候?高金利のカードローン残高が韓国で急増中』などでも取り上げたとおり、韓国の外貨準備の落ち込みが激しくなってきました。2022年8月時点で4364億ドルで、ピークだった2021年10月時点の4692億ドルと比べて300億ドル近く減少した、というのが、今朝までの統計データだったのです。

| 韓国メディアに昨日、韓国では庶民のカードローン残高が急増している、とする話題が出ていました。カードローンは韓国でいう「第2金融圏」からのローンなのだそうですが、それと同時に低信用力の債務者だと、金利負担が年利18%を大きく超えているのだそうです。低金利社会の日本からすれば、なかなかに信じられない数値ですが、問題は、それだけではありません。収入・支出のバランスが大事企業でも個人でも収入以上の支出は続かない自分自身でもときどき設定を忘れそうになるのですが、じつは著者自身は「公認会計士」であり、ごく... 危機の兆候?高金利のカードローン残高が韓国で急増中 - 新宿会計士の政治経済評論 |

さて、その今朝の記述を、さっそくに書き換えなければならなくなりました。

韓国銀行が今朝公表したデータによれば、9月末時点における外貨準備高は、前月比で196.6億ドル減少したのだそうです。

2022年9月末の為替保有額【※韓国語】

―――2022/10/06付 韓国銀行HPより

プレス・リリースのPDFファイルには、こんな趣旨の記載があります。

- 2022年9月末の韓国の外国為替保有額は4,167.7億ドルで前月末比196.6億ドル減少

- 外国為替市場の変動性緩和措置、その他通貨外貨資産の米ドル換算額の減少、金融機関の外貨預金の減少などに起因

- 2022年8月末基準韓国の外国為替保有額の規模は世界8位

…。

減少額としては2008年10月に続き過去2番目

ここでいう「外為市場の変動制緩和措置」とあるのは、外貨準備のことでしょう。

また、「金融機関の外貨預金の減少」というのも、気になる記述ではあります。著者自身がこのような表現を見かけるのは、先月のプレス・リリースに続き2回目ですが、正直、この記述の意味はよくわかりません(市中金融機関が一般人から受け入れた外貨預金を韓国銀行に預けている、という意味なのでしょうか?)。

それはともかくとして、このマイナス196.6億ドルというのは、減少額としては過去2番目です(過去最大はリーマン・ブラザーズの経営破綻直後の2008年10月に記録したマイナス274億ドル)。これを図示したものが、図表1です。

図表1 韓国の外貨準備高の前月比減少額

| 年月 | 前月比変動 | 減少額 |

|---|---|---|

| 1位:2008年10月 | 2397億ドル→2123億ドル | 274億ドル |

| 2位:2022年9月 | 4364億ドル→4168億ドル | 197億ドル |

| 3位:2008年11月 | 2123億ドル→2005億ドル | 117億ドル |

| 4位:2008年7月 | 2581億ドル→2475億ドル | 106億ドル |

| 5位:2022年6月 | 4477億ドル→4383億ドル | 94億ドル |

| 6位:2020年3月 | 4092億ドル→4002億ドル | 90億ドル |

| 7位:2011年9月 | 3122億ドル→3034億ドル | 88億ドル |

| 8位:2010年5月 | 2789億ドル→2702億ドル | 87億ドル |

| 9位:2022年4月 | 4578億ドル→4493億ドル | 85億ドル |

| 10位:1997年11月 | 305億ドル→244億ドル | 61億ドル |

(【出所】韓国銀行データをもとに著者作成)

ちなみに過去3番目が同じくリーマン直後の2008年11月、であり、過去6番目にはコロナ禍が発生した2020年3月もランクインしています。

コロナ後の蓄積を吐き出した韓国

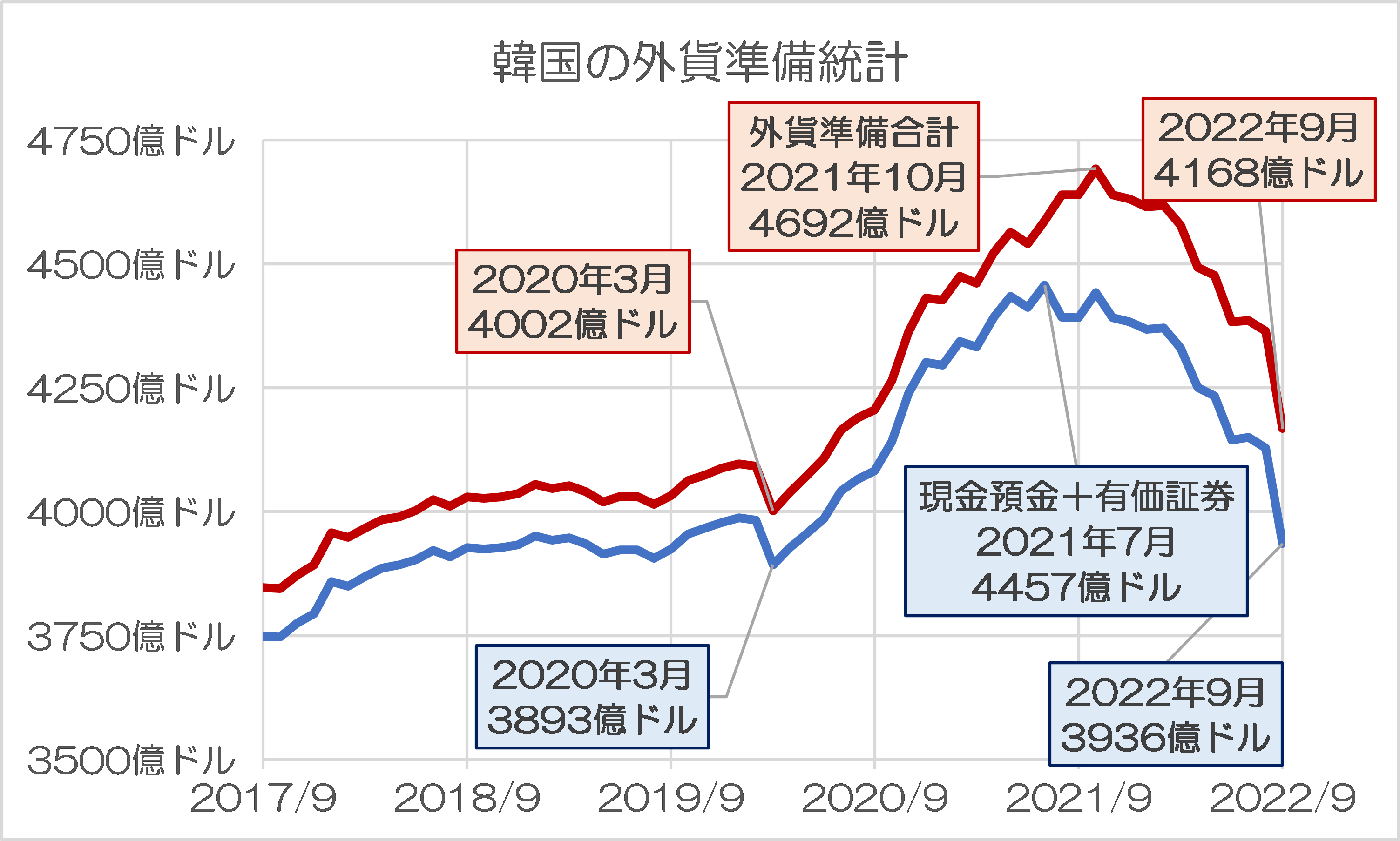

これに関連し、さらに気がかりなのが、「すぐに換金可能」とされる「現金預金+有価証券」の部分の落ち込みの大きさです。韓国の外貨準備統計について、外貨準備の総額、および外貨準備のうち「現金預金+有価証券」に分け、それぞれの部分の過去5年分の動きをグラフ化してみたものが図表2です。

図表2 韓国の外貨準備統計(過去5年分)

{kind=link}

(【出所】韓国銀行データより著者作成)

図表2は、グラフの縦軸の起点がゼロではない点に注意してください。

数値をこのように分けている理由は、2021年8月に国際通貨基金(IMF)の特別引出権(SDR)が追加配分され、100億ドル以上、外貨準備が膨張したためです。その影響を排除するうえでは、外貨準備のうち「現金預金+有価証券」の絶対額の推移も重要、というわけです。

それはともかくとして、著者自身が注目しておきたいのが、外貨準備のうち、すぐに換金可能な現金預金・有価証券の部分の残高が、2022年9月末時点で3936億ドルと4000億ドルの大台を割り込んだという事実です。この金額、前月は4128億ドルでした。

また、この金額はコロナ禍直前の2020年2月には3983億ドル、翌・2020年3月には3893億ドルでしたので、現時点で見て、韓国の外貨準備のうちの現金預金と有価証券の合計額は、すでにコロナ発生以前の水準にまで落ち込んでしまったという言い方ができます。

ちなみに韓国の外貨準備には、実際には「すぐに換金できない資産」が多く含まれているとの報道もありますが(『韓国が外貨準備高のうち1573億ドルを「積極投資」』等参照)、もしこれらの報道が事実なら、韓国の外貨準備に占める「真水」の割合はさらに減った可能性もありそうです。

| 『韓国の外貨準備、果たしてどこまで「誤魔化せる」のか』を含め、当ウェブサイトでは以前から、韓国が「4000億ドルを超える外貨準備を保有している」と自称している点について、少なく見積もって1000~1500億ドルは「行方不明」だ、と申し上げて来ましたが、その答えの一部がわかりました。本日の韓国メディアの記事によると、韓国の外貨準備高の1573億ドルは「韓国投資公社」がオルタナティブ資産等に運用している、とする情報が出ています。これは初耳です。日本からの通貨スワップは期待できないのに、そんな投資をしていて大丈夫... 韓国が外貨準備高のうち1573億ドルを「積極投資」 - 新宿会計士の政治経済評論 |

リーマン直後との大きな違い

こうした一連の動き、当ウェブサイトで以前から提唱している「韓国資産バブルFRB主犯説」で綺麗に説明ができそうです。

この「FRB主犯説」に基づけば、コロナ禍発生直後に米FRBなどの主要国中銀が金融緩和に踏み切り、その結果としてホットマネーが韓国に流れ込み、韓国銀行が自国通貨高抑制のための為替介入(外貨買い)を行った、とする仮定が成り立ちますが、図表2の2021年7月頃までの動きはこれと整合しています。

そして、それ以降、まさに米FRBに金利据え置きから金融引締観測が生じ始めた時期と、韓国の外貨準備の減少傾向が、ピタリと重なるものでもあります。

しかも、2008年と現在で大きく異なる点があるとすれば、現在、米国のFRBがマネーを市場に供給することに後ろ向きである、という点でしょう。

2008年のグローバル金融危機のときには、リーマン・ブラザーズの経営破綻とCDS市場などへの波及(ついでに危機の欧州への飛び火)という要因もあったため、危機の影響は全世界的に及びました。また、FRBは主要国中銀などと為替スワップを結び、ドル資金流動性供給に務めました。

これに対し、昨今はむしろ米FRBとしては膨張したドルのマネーサプライを縮小するために、市場からドル資金を回収する過程にあります。韓国における外貨準備の急減も、まさにこうした市場のドル不足という要因に対応したものといえるでしょう。

為替介入常態化の韓国

というよりも、通常の先進国の場合、通貨当局が為替相場を操作することは滅多にありません。

ちなみに日本の場合は先月、財務省が200億ドル弱の外貨を売る為替介入を実施したことが話題となりました(『先月の為替介入で政府に発生した利益は8600億円か』等参照)。円買い介入としては24年ぶりのことです。

| 日本政府が先月実施した為替介入では、8600億円程度の利益が発生した可能性があります。財務省は先週、8月30日から9月28日までの為替介入額が2兆8382億円だったと公表したのですが、これを1ドルあたり平均143.5円で売却したのだとすれば、財務省が売却した外貨は197.8億ドルであり、日本の外貨準備の平均取得時相場は1ドル=100円と試算できるため、単純計算で8600億円の利益、というわけです。先月の為替介入実績は2兆8382億円日本政府・財務省は、為替介入を行った場合には毎月、その概要を公表しています。こうしたなか、『ドル... 先月の為替介入で政府に発生した利益は8600億円か - 新宿会計士の政治経済評論 |

逆にいえば、この為替介入が話題になるほど、日本は滅多に為替介入をしないという意味でもありますし、それは日本以外の多くの先進国でも同じことです。

もしも韓国が自国通貨・ウォンの国際化を推し進め、(域外のデリバラブルな為替市場創設を含め)ウォン取引の自由化などを推進していたとしたら、多少ウォン高になろうが、ウォン安になろうが、韓国銀行としては為替介入を行う必要がなくなるはずです。

それなのに、いまだに韓国が時代錯誤的な為替介入を常態化させているのは、ひとえに韓国の通貨当局が通貨の国際化を怠ってきたからでしょう。

そして、5月にジョー・バイデン米大統領が訪韓した際の米韓共同声明で、「市場を歪める慣行にともに対処する」との文言が含まれた(原文は次の通り。下線部は引用者による加工)ことでもわかるとおり、こうした韓国の通貨当局の行動は、米国を苛立たせています。

“To promote sustainable growth and financial stability, including orderly and well-functioning foreign exchange markets, the two Presidents recognize the need to consult closely on foreign exchange market developments. The two Presidents share common values and an essential interest in fair, market-based competition and commit to work together to address market distorting practices”.

いずれにせよ、コロナ禍後の外貨準備の含みをすべて吐き出したというのは、現在の韓国に通貨安を止めるバックストップが枯渇し始めたという可能性を示唆していますし、グローバル金融危機という状況でもないのに外貨準備の減少幅が過去2番目の規模に達したというのは、韓国金融の脆弱性の証拠でもあります。

私たちの国・日本にとっては、隣国で通貨危機が生じても、少なくともわが国の企業などに損害が生じないよう、距離を置くための準備(韓国人向け入国ビザの滞在可能日数短縮、与信引き揚げ、販売条件の厳格化など)を始めるべきではないかと思う次第です。

View Comments (5)

韓国経済がボロボロぼろになるのをたっぷりと楽しませてもらいましょう。

ウルトラマンA の26話でピッポリト星人のセリフ

>金融機関の外貨預金の減少

市中銀行の預かり金を韓国銀行に預ける「預金準備率7%」という縛りがあるみたいです。

22年8月時点における韓国居住者の外貨預金残は約880億ドルのようですので、このうちの60億ドル程度が韓国銀行に預けられ、外貨準備高を構成してるのかもですね。

外貨準備高の減少分がどの程度市場介入に使われたのかは今のところ不明ですが、かなりの部分が投入されたのではないかと想像されます。すでに通貨当局は4-6月に157億ドル売ったことを公表してますので、仮に全額を売ったのだとすると、四半期分を超える額の市場介入を1か月で行ったことになります。韓銀が相当頑張ったとも言えますが、どこまで真水が持つでしょうか。

現在の国際情勢が必ずしも韓国に有利な方向には動いていないというのは事実でしょうが、この先半年や1年くらいで情勢が大きく反転するようにも見えません。今の勢いで介入を続けると、来年のどこかの時点で真水が底をつく可能性が否定できないと思います。

なにしろ、韓国が頼みとする中国の経済状況がどうやら芳しくなさそうです。もちろん、中国からの情報は断片的なものばかりで全体像が掴みづらく、いったいどの程度悪化しているのかはっきりとはわからないのですが、一つの指標として、香港のハンセン指数が下落し続けているという点が挙げられると思います。上海総合指数はあまり変動がみられませんが、上海市場はほぼ政府の統制下にあると思われるので、あまり参考になりません。しかし、香港市場はまだ完全には統制されておらず、中国の経済状況をある程度は反映しているのではないかと見ています。この仮定が正しいとすると、中国経済の減速ぶりはかなり深刻であるのかもしれません。現状、中国経済の減速は世界経済にも大きな影響を与えますが、おそらく一番ダメージを蒙るのは韓国でしょう。今のところ、韓国政府の政策は時間稼ぎと問題の先送りであるように見えますが、どれほど時間を稼いでも、「復活の日」が巡ってこない可能性もあるように思えます。FRBは当面金利を上げ続けるでしょうから、どこかの時点でアメリカの景気が悪化するのはほぼ確実です。その上さらに中国経済に急ブレーキがかかるとなれば、対米対中輸出が生命線である韓国経済が被るダメージは甚大なものになりかねません。

まあ、仮定と憶測を積み重ねた予測なので、丸っきりのハズレである可能性は否定できませんが、一つの可能性ではあると思います。そして、もしも上記シナリオが実現してしまったら、韓国の自己救済は不可能であるのみならず、日米をもってしても救いようがないでしょう。

日本としては、なるべく火の粉が掛からないよう備えることが必要になりそうです。

1997年11月 305億ドル→244億ドル 61億ドル

2022年9月 4364億ドル→4168億ドル 197億ドル

一見 今回の方が大きく見えますが

元の金額を考えれば

1997年IMFは -20%

2008年リーマンの時は -12%

今回はたった -5%です

まだまだリーマンやIMF程の危機じゃないと思います

真水がどこまで残っているかですね。

”条約・合意を守らない、嘘つき、コソ泥推奨” 国 では、発表の隅に小さな字で

”何処まで信じるかは自己責任でお願いします。” と、書いてあるような気がする。