韓国「トリプル安」現象が今年に入り明らかに増加した

株式、債券、通貨のすべての価格が下落する現象を、一般に「トリプル安」と呼びます。韓国で最近、通貨スワップ待望論などが高まっていることを受け、少し興味を持って同国の金融市場の状況を調べていたところ、韓国で「トリプル安」が生じた回数が、今年に入って明らかに増えているのです。

トリプル安とは?

『危機感募らせる韓国教授「日韓通貨スワップ締結せよ」』では、韓国における日韓通貨スワップに対する待望論という話題について触れたのですが、本稿ではその関連論点として、ひとつの興味深い指標を取り上げておきたいと思います。

それが、「トリプル安」という論点です。

一般に、ある国の金融市場の変調を知るうえで、ひとつのポイントとなるのは、「トリプル安」です。本稿ではとりあえず、この「トリプル安」については「その国の株式、債券、通貨がすべて前営業日と比べて下落すること」と定義したいと思います。

市場の発展段階は国によってかなりの差異があるにせよ、北朝鮮などの特殊な事例を除けば、たいていの国には株式市場、債券市場、通貨市場が3つの存在しています。そして、それらのすべてが売られるときは、たいていの場合、その国から資金が引き上げられていることを示唆しています。

教科書的には、株式はリスク資産、債券は安全資産とされています(※あくまでも「教科書的には」、です)。

そして、株式市場や債券市場もさまざまな市場参加者の思惑で日々動いていて、市場の「リスク選好」(リスクを取っても良い、とする雰囲気)が強まれば株価が上昇し、債券価格が下落する(=金利が上昇する)、といった傾向がみられることは事実です(リスク選好が下がればその逆)。

そうなる理由については、エコノミストの方々などからは「国内の機関投資家などがアセット・アロケーション(資産配分)の一環として、債券と株式を頻繁に入れ替えているからだ」、などと説明することが多いです(※この説明自体、個人的には若干粗いとは思いますが…)。

したがって、市場指標がこうした「教科書どおり」の動きをしていれば、株価が上がれば債券価格は下がり(=金利が上昇し)、株価が下がれば債券価格が上がる(=金利が下落する)、というわけで、株価も債券価格も同時に下落することは、あまり発生しません(「絶対に発生しない」、という意味ではありませんが…)。

通貨市場を見る意味は「資本逃避」

ところが、ここに通貨市場(外為市場)というファクターを加えれば、もうひとつ、興味深い現象が発生します。なぜなら、「資本流入」や「資本逃避」という要素を考慮することができるからです。

これも教科書的な説明ですが、典型的には、国内投資家が外国からの投資を引き揚げたときや、外国人投資家がその国に投資したときに、株価と債券価格が同時に上昇することがあります。なぜなら、その国にニュー・マネーがもたらされるからであり、その国の通貨の上昇を伴うことが多いです。これが「トリプル高」です。

トリプル高とは…株価、債券価格、通貨が同時に上昇する現象。典型的には国内投資家が海外資産を引き上げてきたときや、外国人投資家の資金がその国に流入しているときなどに生じやすい

このように考えていけば、「トリプル安」とは、この「トリプル高」と逆の現象と理解することができます。つまり、国内投資家の資金が外国に逃げ出しているときや、外国人投資家が資金をその国から引き上げているときに生じる現象、というわけです。

トリプル高とは…株価、債券価格、通貨が同時に下落する現象。典型的には国内投資家の資金が逃げ出しているときや、外国人投資家がその国から資金を引き揚げているときなどに生じやすい

過去12年分のトリプル安の回数を調べてみたら…?

ということは、ある国の経済状況がどうなっているのかを検討するうえでは、その国の市場で「トリプル安」が生じていたかどうかを調べてみれば、わかりやすいかもしれません。

そこで、実際にWSJのウェブサイトで、次の3つの指標を、過去約12年分取得してみました(本当はもう少し取得できたのですが、グラフ化したのは2011年分以降に限定しています)。

- Korea 3 Year Government Bond AMBMKKR-03Y (Tullett Prebon)

- KOSPI Composite Index 180721

- South Korean Won USDKRW (Tullett Prebon)

それぞれ韓国の3年物国庫証券(=国債)の市場利回り、韓国総合株価指数(コスピ)、韓国ウォンの対米ドル相場(USDKRW)です(ただし、営業日の関係上、どれか1つでもマーケットが成立していなかった場合のデータは除外しています)。

つまり、ここで「トリプル安」とは、「前営業日と比べて3年国債の利回りが上昇し、コスピが下落し、USDKRWが上昇(=ウォン安ドル高)となっていた日」、と定義されますが、その「トリプル安」が発生していた回数を年ごとにグラフ化してみたものが図表1です。

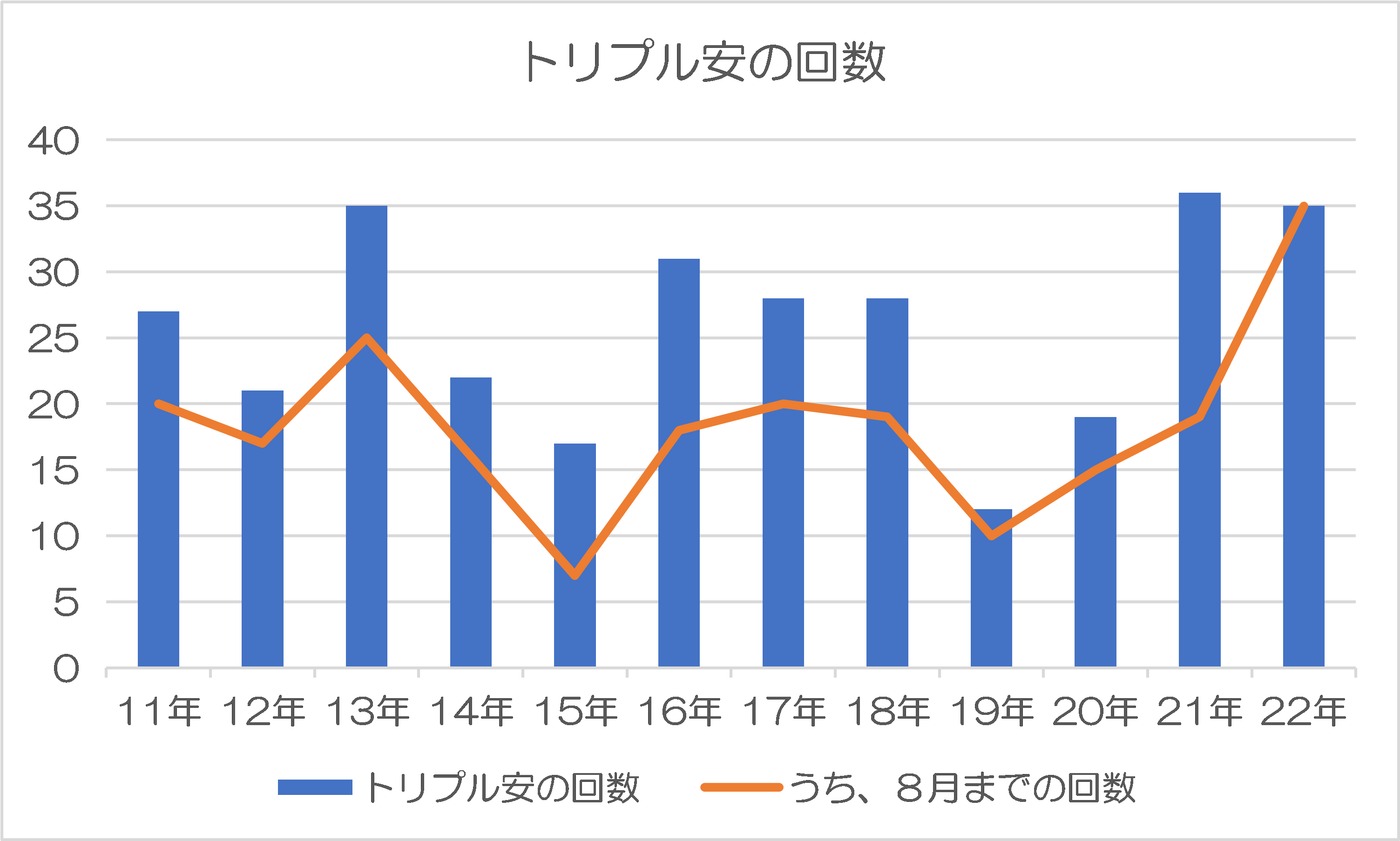

図表1 韓国のトリプル安の回数

(【出所】WSJのマーケット欄から取得したデータをもとに著者作成。ただし2022年については8月30日までのデータを使用)

今年はたった8ヵ月間で過去最高タイ

これで見ると、2011年以降で見る限り、トリプル安が発生した回数が最も多かったのは2021年、次に2013年であることがわかりますが、2022年に関しては、8月30日時点までのデータで、すでに過去最多だった2021年や2013年の水準と並んでしまっているのです。

参考までに、8月までのトリプル高の発生回数を折れ線グラフでも示していますが、こちらに関しては2022年が前年までと比べ、群を抜いて多いことがわかります(本当は2008年のトリプル安の回数についても調べたかったのですが、これについては現時点ではまだ容易に取得できるデータが発見できていません)。

つまり、先ほど説明した「トリプル安は外国資本の逃避の間接的証拠」、といった議論を思い出しておくと、外国人投資家の資金逃避が今年に入って頻繁に発生している、という証拠かもしれません(※もちろん、トリプル安が、必ずしも外国人投資家の逃避を意味するものではありませんが…)。

また、市場というものは、下がれば上がる、上がれば下がる、といった性質を持っています。

ということは、トリプル安が発生しても、同じくらいの頻度でトリプル高が生じているのなら、その国から外国人資金が逃避しているとは言えないのではないか、といった反論が来ることも想定しておく必要があります。

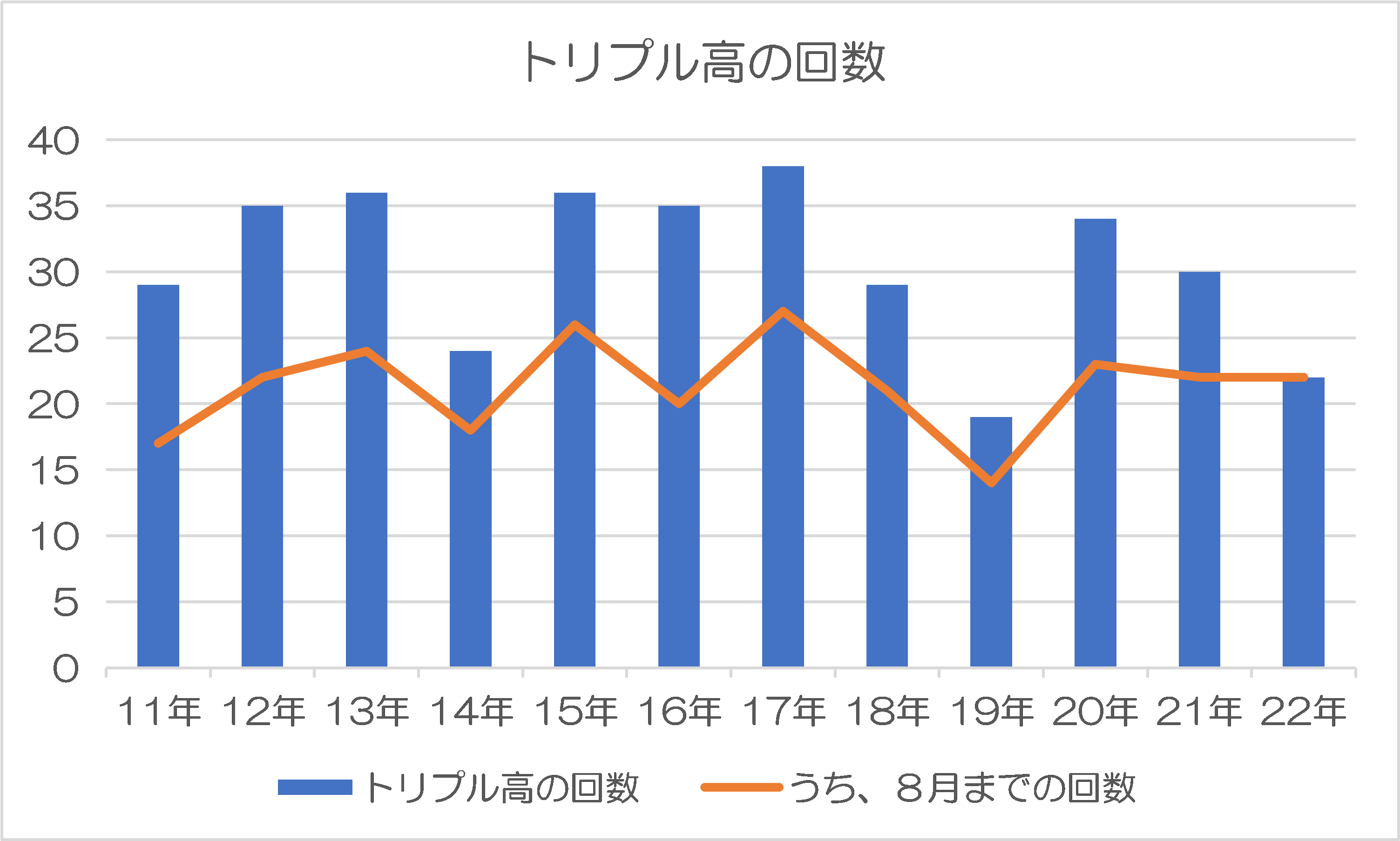

そこで、同様に、トリプル高の回数についてもカウントしてみたものが、次の図表2です。

図表2 韓国のトリプル高の回数

(【出所】WSJのマーケット欄から取得したデータをもとに著者作成。ただし2022年については8月30日までのデータを使用)

これで見ると、2022年におけるトリプル高の回数は、トリプル安の回数と比べて明らかに少ないこともわかります。やはり、外国人投資資金が韓国からジワリと抜け出し始めている、という仮説については、今後も注目する価値がありそうです。

通貨スワップ待望論と日本の対応

さて、トリプル安状況で見る限り、どうも韓国からは資金が抜け出していることは間違いなく、実際、韓国の外貨準備も減少基調に入っていることが、傾向としてはっきりと出ています(『韓国の外貨準備は前月比増加も「危機は去っていない」』等参照)。

だからこそ、隣国からはまたぞろ、通貨スワップ待望論のようなものが出てきたのでしょう。

この点、こうしたスワップ待望論が出てきたときに、その待望論に応じてスワップを締結するのか、それとも「冷徹な商人」のごとく、むしろ危機に陥った韓国から積極的に距離を置くという行動を取るのかについては、日本にとっては非常に重要な選択であることは間違いないと思う次第です。

本文は以上です。

日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

日本企業なら、いつ戦犯とされ資産没収されるかわからない。

外国企業も、韓国政府の恣意的運用で損をさせられるかわからない。

さらに裁判の結果を受け入れない態度をとっている。

このような状態ならば、出来うる限り資金を韓国内に残らない様にするのが当たり前の行動というもの。

大丈夫です。安心してください。

大暴落して割安になれば、外資がハゲタカの様に群がるでしょう。

「二階、動きます」

イツゾヤの”大御所()芸人”にでも触発されとんでしょうか??

トリプル高の説明が二回出て来ています。二回目の説明、株、債券、通貨安はトリプル安の説明ですよね?

韓国もやばいけど、ヨーロッパもやばい。

個人商店は軒並み潰れる。

その先に未来はないかもしれない。

英の象徴パブ、閉店危機に エネルギー価格高騰

https://www.jiji.com/jc/article?k=2022083100069

もう破綻したスリランカを除くと,韓国より早く,ナイジェリア,パキスタン,エジプト,トルコ,ガーナ,ハンガリー,チェコ等が音をあげそうな気がします。その他,中米,アフリカ,アジアの多くの国が韓国より先に逝ってしまう気がします。韓国に順番が回って来る頃には,日本も大変な状態になっているでしょうし,もしかすると台湾あたりで戦争が始まって,日本にもミサイルが落ちているかもしれません。

ところで,最近のダウのチャートの形が怖いです。個人的には,たぶん逃げ切れると思いますが。