韓国銀行が発表した対外債務の水準が、過去最大に達したようです。2022年6月末時点では6620億ドルで、リーマン時の2008年6月に記録した3663億ドルと比べて約1.8倍に膨らんでおり、とくに短期債務は1838億ドルとリーマン時の水準を超過しています。いちおう、短期債務は外貨準備高の範囲に収まっているのですが、果たして…。

客観的事実が重要

当ウェブサイトは「読んでくださった方がの知的好奇心を刺激すること」を目的に、日々、可能な限り「数値」や「客観的事実」などに基づき、金融・外交・政治・経済・エクセル・ハンバーガー等を中心とした専門的な話題を提供しようと努めています。

なにごとにおいても、データ、客観的な数値、事実関係などをもとにした議論が大変に重要だというのが当ウェブサイトなりの考え方であり、また、こうしたデータと乖離したところで議論をしても、出てくる結論に説得力を持たせるのは難しいでしょう。

こうしたなか、当ウェブサイトでとくに重視しているのは、やはり金融に関する諸統計であり、その典型例が、国際決済銀行(the Bank for International Settlemsnts, BIS)が四半期に一度公表している『国際与信統計』(Consolidated Banking Statistics, CBS)でしょう。

これらについては、ひととおり目を通し、顕著な変化がないかどうかについても確認する価値があります。

実際、2008年のグローバル金融危機(GFC)直前期のデータを振り返ってみると、一部の国では信用が急膨張していて、2008年9月以降、信用が急速に委縮したという様子を確認することができます。再び国際信用が拡大し始めると、やはりかつての危機が再発しないか、といった点が懸念されるところです。

韓国の対外債務は過去最大水準に

こうしたなか、韓国メディア『中央日報』(日本語版)などを眺めていると、こんな記事を発見しました。

対外貨準備高比短期外債42%、10年来最高…韓国経済に赤信号の懸念

―――2022.08.19 07:33付 中央日報日本語版より

中央日報によると、韓国銀行が18日にまとめたレポートで、「外貨準備高に対する満期1年以下の短期外債の割合」が2012年の欧州財政危機以降、「10年ぶりに最も悪化した」ことが判明した、としています。

これについて韓国政府や韓国銀行は「外債健全性などには問題がない」という立場をとっているものの、「韓国経済に赤信号が灯ったことを懸念する声も上がっている」、などとしています。

これについて、さっそくデータを確認してみましょう。該当するデータは、韓国銀行のデータダウンロードサイト(ecos)で検索可能です(該当するテーブルは「2.6.2.1. External Debt」です)。

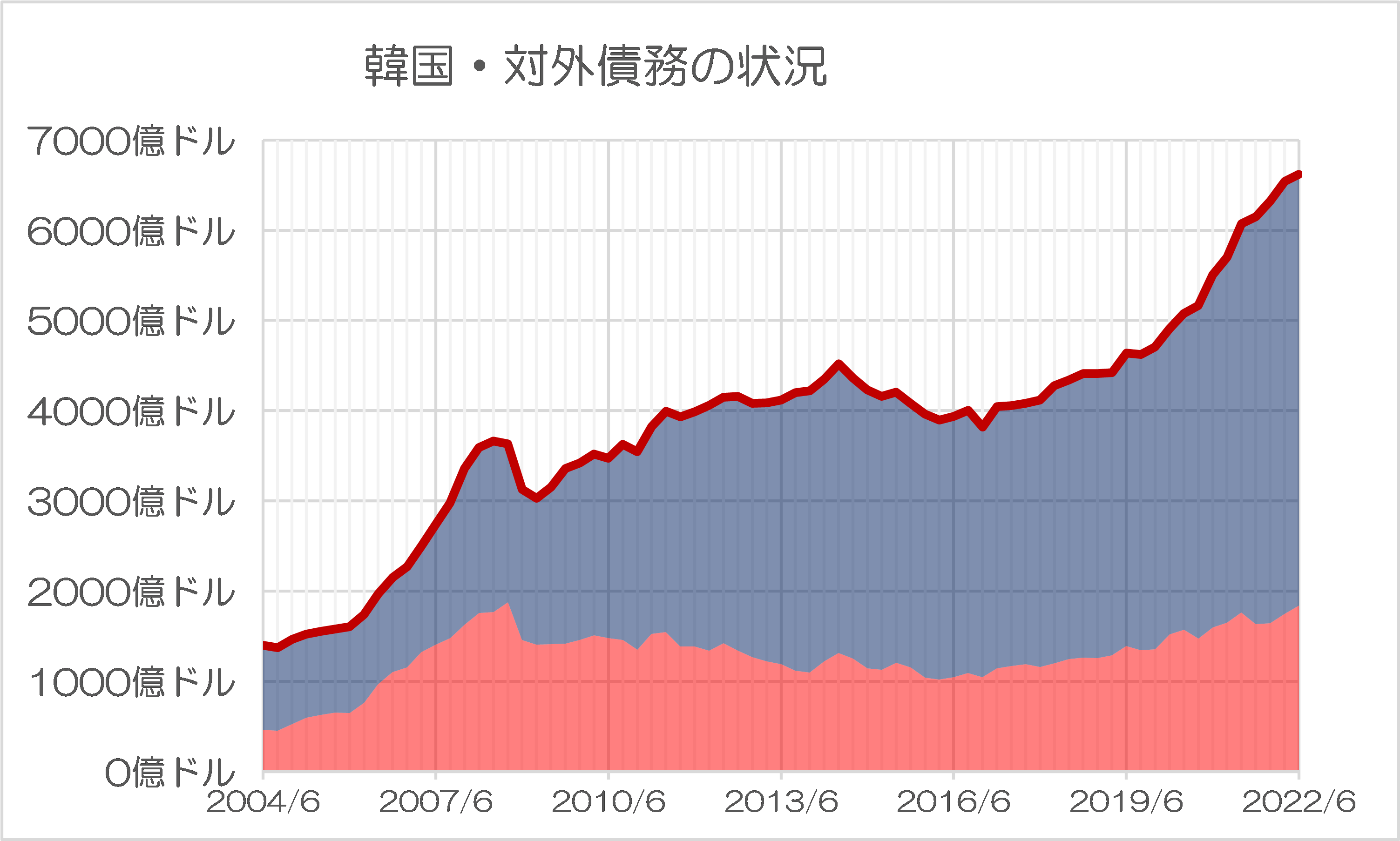

少し細かくて読み辛いデータですが、長短と総額に分けてトータルの数値をグラフ化してみると、たしかに図表1のとおり、対外債務の総額は過去最大であることがわかります。

図表1 韓国の対外債務

{kind=link}

(【出所】韓国銀行)

いかがでしょうか。

たしかにこのグラフから見ると、韓国の対外債務残高は急膨張していることが確認できます。

韓国の対外債務はGFC(リーマン・ショック)直前の2008年6月末時点で3663億ドル(うち短期が1768億ドル、長期が1895億ドル)でしたが、2022年6月末時点では6620億ドルで約1.8倍に膨らんでおり、とくに短期債務は1838億ドルとリーマン時の水準を超過しています。

なかなかに大きな変化です。

外貨準備の水準は十分(…なのか?)

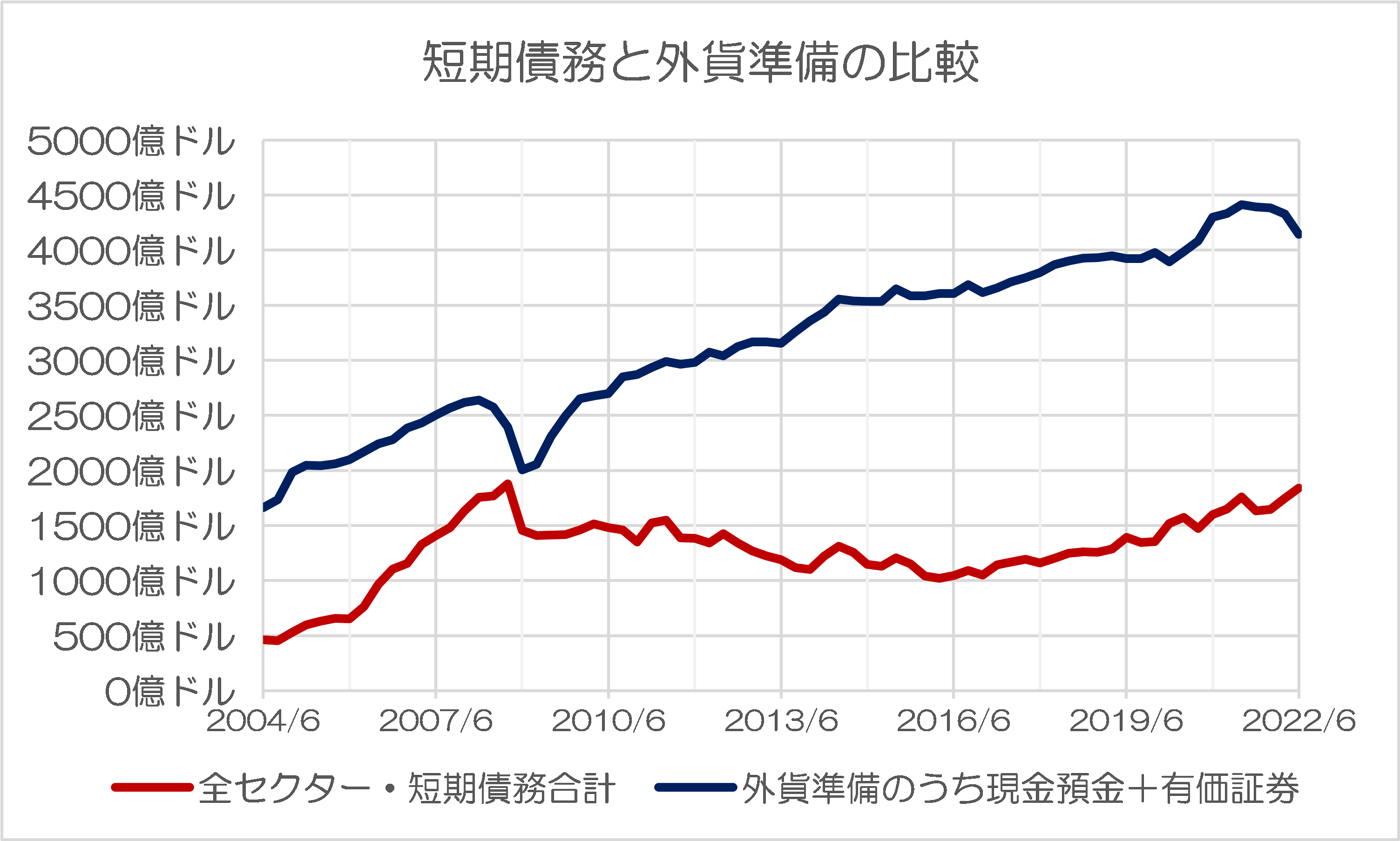

ただ、図表1に示している短期債務を抜き出し、韓国銀行が公表している外貨準備高のうちの「現金預金+有価証券」の残高と比較してみると、韓国の外貨準備はリーマン時と異なり、現時点においては短期債務を大きく上回っていることがわかります(図表2)。

図表2 韓国の外貨準備と短期債務

{kind=link}

(【出所】韓国銀行)

韓国ではここ数ヵ月、外貨準備が猛烈に減り始めています(ただし、『韓国の外貨準備は前月比増加も「危機は去っていない」』でも述べたとおり、7月には減少が止まっています)。しかし、この図表2を信頼するならば、リーマン時と比べ、見た目の外貨準備と対外債務の割合は、まだ十分に余裕があると考えて良いでしょう。

| 韓国の外貨準備が、小幅ながらも前月比プラスに転じました。ただ、同国の外貨準備は、1年前と比べて依然として300億ドル以上減少しています。とくに、為替相場(USDKRW)がウォン安に進むなか、韓国銀行としては通貨防衛を余儀なくされているからです。今回の外貨準備高についても小康状態とみるべきであり、韓国から通貨危機のリスクが去ったと断定するには早すぎるでしょう。韓国の外貨準備は小幅増加に転じる韓国銀行は3日、2022年7月末時点における外貨準備の状況を公表しました。これによると、同国の外貨準備は前月比3.3億ド... 韓国の外貨準備は前月比増加も「危機は去っていない」 - 新宿会計士の政治経済評論 |

ただし、韓国の外貨準備が正しいのか、という問題はあります。

韓国メディアからは一定のタイミングで、「韓米通貨スワップ」や「韓日通貨スワップ」などの必要性が提起されてきますが、図表2などで読む限り、これは非常に不思議な現象にも見えてしまいます。

この点、『韓国外貨準備データと米財務省データの「大きな差額」』でも述べたとおり、韓国銀行が発表している外貨準備のデータと、米国財務省が発表している「外国からの米国債投資」に関するデータを見比べると、両者には明らかな差異が生じている点については、注意は必要かもしれません。

| 韓国の外貨準備高がどうも怪しいのではないか、といった仮説は、当ウェブサイトでもずいぶんと提示してきた論点のひとつですが、やはり調べるほどに怪しさは払拭できず、疑惑はさらに深まる格好です。IMFが公表する韓国の外貨準備高のうち証券の残高と、米国財務省が公表する韓国が保有する米国債等の債券の残高を比較すると、両者には埋められない差が存在しています。また、なぜ韓国がFIMAレポではなく為替スワップを欲しがっているのかのヒントも、このあたりにあるのかもしれません。韓国の外貨準備はピーク時から309億ドル... 韓国外貨準備データと米財務省データの「大きな差額」 - 新宿会計士の政治経済評論 |

このように考えていくならば、やはり韓国の外貨準備が短期的な対外債務の水準に見合っているかどうかはまた別問題、といったところでしょうか。

View Comments (5)

>これについて韓国政府や韓国銀行は「外債健全性などには問題がない」という立場をとっている

これ以外の答えはない、「実は韓国の外債健全性は。。。」という事を言ったら即アウト。

即日ウォン売の嵐になる。

グラフを見ると2008年に短期債務が減ると同時に外貨準備も減っている。

リーマンショック時だろう。

海外の債権者(銀行、投資銀行)は借り替えに応じず、とにかくキャッシュをかき集めていた。

外貨準備を短期債務の返済に使ったのだろう。

2022年、また短期債務が増え、外貨準備が減り始めている。

貿易赤字が影響しているのか?

リーマンの時は 日本の通貨スワップの裏打ちと 日本銀行団の 欧米銀行の資金引き上げをやめるようにとの 強力な働きかけで 韓国は破産しないですみましたからね。

今度は 韓国独自の力で生き延びてほしいです。

G8国らしいですから。

アセアン救済システムのチェンマイイニシャチブの ドルをあてにするのは 恥ずかしいですよ。韓国は(自称)先進国ですから。

常識として、外貨準備って流動性の極めて高い短期国債か預金であるってのが前提です。だから外貨準備全額と短期債務とで比率を出して議論するのです。短期と短期同士でぶつけるから意味がある。

しかし韓国の外貨準備は自らも明かしている通り、長期債や格付けが低いなど流動性に乏しいものが含まれます。明らかな債券の価格下落局面(金利上昇は債券下落)なのに益が出たりしています。なんか株式性の債券とかも持ってるのかも。

この国はホント、蓋を開けたらすっからかんってあると思います。

>対外貨準備高比短期外債42%

少なくとも、長期債務4782億ドル相当のうち1000億ドル程度は当期の満期到来だとするのではないかと考えれば、当期の対外貨準備高比要最大決済外債は64.7%です。ナカナカのものですね。