今年に入り韓国の「トリプル安」が明らかに増えてきた

今年に入り、韓国で「トリプル安」の回数が増えてきました。2022年第1四半期(1-3月期)で13回、第2四半期(4-6月期、ただし昨日まで)で11回であり、これは2017年第3四半期(7-9月期)の11回と並ぶものです。いったい今、韓国の金融市場で何が生じているのでしょうか。

ウォン高にもウォン安にも弱い韓国経済

最近の為替相場を眺めていると、日本円は1ドル=135円前後という状況が常態化しつつあります。

日本のメディアは「悪い円安」などとさんざん煽っているフシがあるのですが、『韓国紙の「円安でアジア通貨危機が再来か」という珍説』なども含め、何度となく当ウェブサイトにて説明してきたとおり、日本の場合は変動相場制を採用しているなどの事情もあるため、円高/円安が一概に悪い話であるとは限りません。

ただ、日本の近隣諸国の場合は、そうとは限りません。

とくに隣国・韓国の場合、通貨・ウォンに関しては許容される為替相場のレンジが非常に狭いと考えられます。

ウォン安になれば輸出企業の輸出競争力が上昇する効果が期待できる反面、ウォン安が行き過ぎれば、日本やドイツなどから輸入している「素材・部品・装備」の輸入コストが上昇するのに加え、外国の金融機関から借り入れている外貨建ての債務の負担が重くなるという反作用が生じます。

このため、韓国の通貨当局は何らかの「防衛ライン」を設けているフシがあり、ここ数日も、1ドル=1290ウォン前後のラインでせめぎあっているように見受けられるのです。

韓国紙に相次いで「金融不安」指摘する声

ただ、韓国の場合、現在のウォン安の要因のひとつは、おそらくは「米韓金利差」にあります。米FRBが今月、75ベーシス・ポイント(=0.75%)の利上げに踏み切るなかで米韓両国の政策金利に差が少なくなってくれば、それだけで資金が韓国から抜けるという動きを加速させる懸念が生じます。

これに加え、世界的な資源・エネルギー価格の高騰も、韓国経済を疲弊させる原因となりかねません。

これに関連し、いくつかの韓国メディアには今朝、資源高、あるいは金融市場における株安、債券安、通貨安などに言及する記事が掲載されているようです。

韓国、株・ウォン価大幅に下落…金融安定指数、「注意」段階突入

―――2022-06-21 08:49付 ハンギョレ新聞日本語版より

韓国企業、「原材料・金利・為替」の3重苦を耐え抜け

―――2022.06.21 09:25付 中央日報日本語版より

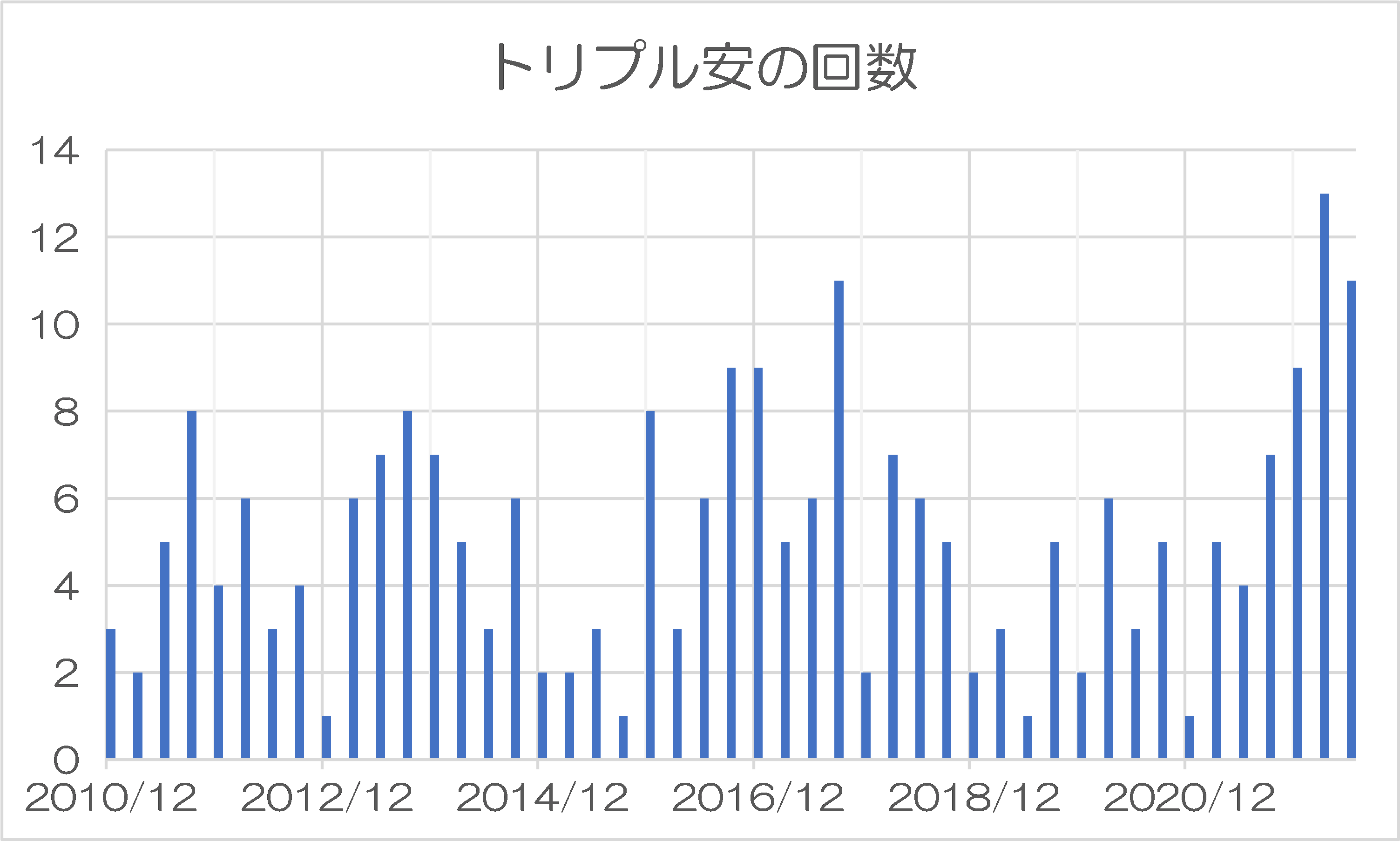

トリプル安の回数を調べてみた

こうしたなか、ちょっと興味深い話題がひとつあるとすれば、「トリプル安」ではないかと思います。

「トリプル安」とは、「株価下落」、「債券価格下落(=金利上昇)」、「通貨下落」という3つの現象が「同時に」生じることを指すマーケットの俗語ですが、これについてWSJのマーケットデータのダウンロード機能を使って簡単なチェックをしてみました。

具体的には、韓国3年物国債、5年物国債、KOSPI、外為市場の韓国ウォンの対米ドル相場(USDKRW)の4つについて、2010年第4四半期(10-12月期)以降の四半期ごとに「トリプル安が生じた回数」を集計してみたのです。

その結果が、次の図表1です。

図表1 韓国市場における「トリプル安」の回数

(【出所】WSJのマーケット欄のデータを使用して著者作成)

これで見ると、少なくとも2010年第4四半期以降で見て、2022年第1四半期(1-3月期)は13回で過去最高記録を塗り替えました。また、直近の2022年第2四半期(4-6月期)に関しても11回で、2017年第3四半期(7-9月期)の11回と並んでいます。

トリプル安の問題点は「外国人資金の逃避」

ただし、直近四半期については昨日までのデータで使用しているため、これからまだ回数は増えるかもしれません。

このように考えていくと、「トリプル安」が発生している回数は、明らかに増えているのです。

では、「トリプル安」の何が問題なのでしょうか。

教科書的に見れば、機関投資家は「安全資産」である債券と「リスク資産」である株式をバランスよく保有しようとしますし、市場のリスク選好が上昇すれば債券が売られて(=金利上昇)株式が買われます(=株価上昇)。

しかし、「トリプル安」とは、債券、株式がともに売られ、その分、自国通貨の価値まで下がるという現象です。これについては、「外国人投資家が債券、株式を両方売り、韓国から資金を引き上げている」、などと説明されることもあります。

もちろん、現実の市場変動の要因はさまざまですので、「偶然に」トリプル安(あるいはトリプル高)となることだってあり得ますし、とくにマーケットが「売られた日」の翌日あたりは調整のための買戻が入ることもあるのでしょう。

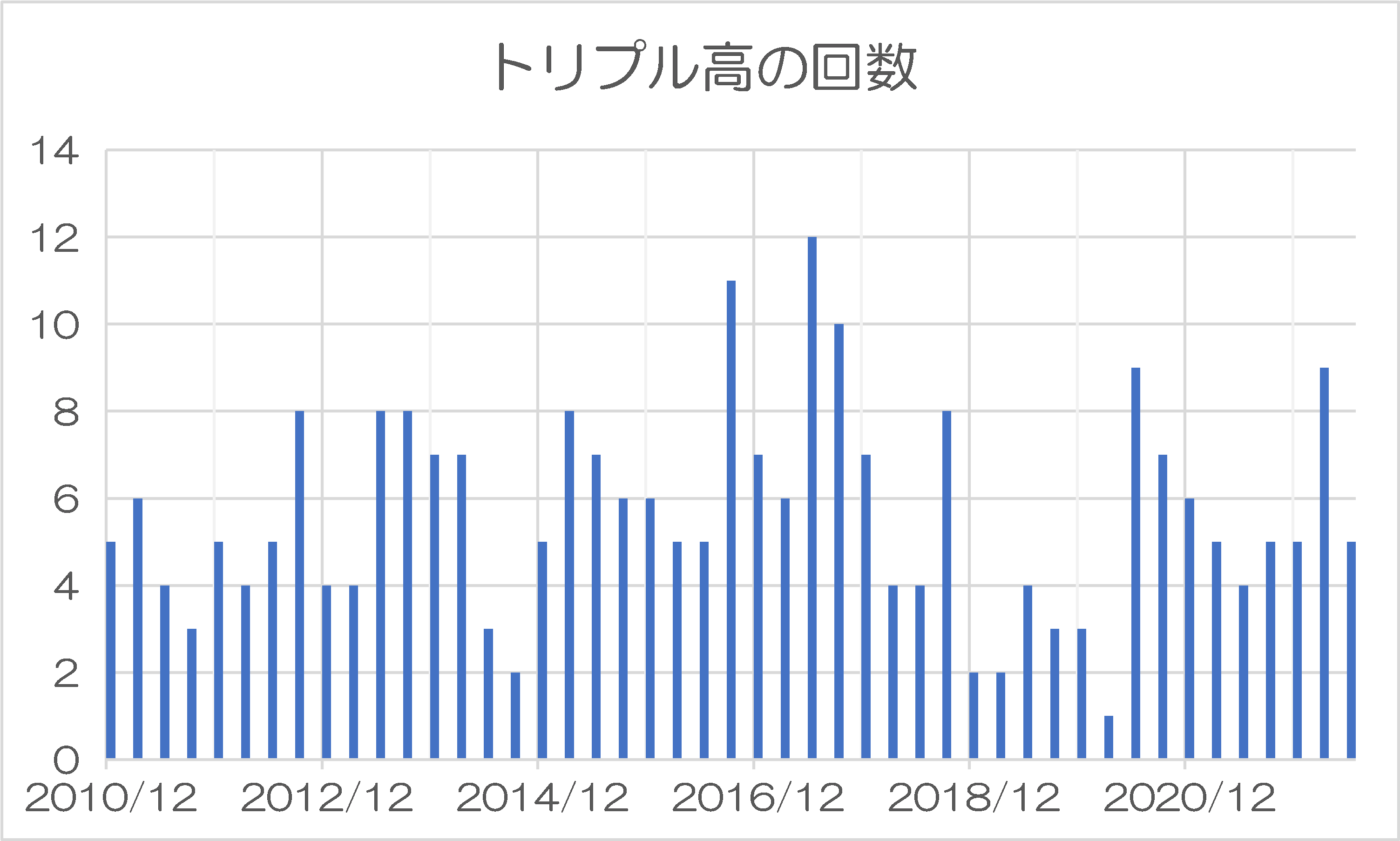

ところが、ふと気になって「トリプル高」となった日がどのくらいあったのかを調べてみると、これも興味深い事実が判明します(図表2)。

図表2 韓国市場における「トリプル高」の回数

(【出所】WSJのマーケット欄のデータを使用して著者作成)

これによると2017年第3四半期の「トリプル高」の回数は10回でしたが、2022年第1四半期については9回、今四半期については5回であり、「トリプル安」と比べ、明らかに「トリプル高」の回数が少ないのです。つまり、逃げた資金が韓国に戻ってきていない、という可能性が示唆されています。

もしも韓国銀行の介入により韓国ウォンが人為的に吊り上げられていたとしたら、為替市場だけはウォン高になりますが、韓国銀行の介入は為替市場にしか及びませんので、結果的には株価、債券価格の上昇を伴わないのだ、などと考えると、すっきりと辻褄が合います。

この点、本日の隣国の為替チャートを眺めていると、ちょうど「W」の文字のような形状が出現していることが確認できますが、こころなしか「W」の形もさほど大きいようには見えません。

こうした状況で、隣国の通貨の不安定な状況がどこまで続くのかについては、市場の隠れた関心事のひとつかもしれません(※もっとも、日本は日本で大変ですので、外国を助けてあげられるだけの余裕はありませんが…)。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

御苦労様ですが

毎日の指標を全部集めた上で解析するより

月単位での指標を評価した方が早いような気もするが、、、

他人の金を運用する機関投資家は大型株に投資する。韓国でいえばサムスンが代表的。そのサムスン株がここのところ下げ続けている。外国人投資家が韓国からカネを抜き始めている兆候かもしれない。売った株はドルに換える。つまりウォン売りだ。

トリプル安の内の2つ、KOSPI安、ウォン安はこれで説明できる。国債安の原因は米金利の上昇だろう。資金は低リスク、高金利の米国債に向かう。

株価下落、債券価格下落、通貨下落のうち、韓国を一番悪化させそうなのは株価下落だと思います。日本と違って、アメリカと同様に素人投資化が激増したため、この下落局面で損を抱え込んだ国民が相当割合に達しているようです。機関投資家のコンピューター売買が本格化した後、一般の個人投資家が儲けるには相当の勉強と情報収集が必要になっていると思うのですが、たぶん、そういうレベルの投資家は1~2割でしょう。とにかく、大勢の国民が短時間で一気に貧乏になった場合、経済的だけでなく政治的にも、いろいろ不都合が多いはずです。

日本は個人投資家が少ないので、国民個人への株価下落の影響は少ないですが、年金とか日銀が買いすぎた反動が何年かすると少しずづ現れてくると思います。

なお、個人的には目先底と読んでいるので、さしあたって信用売分を全部反対買して身軽になりました。ショックなのは、カラ売りの利益率よりドル投信の利益率のほうが高かったことで、結局、ドル換算の私の資産は減少したことになります。なお、ドル預金の利益はドルベースでは±0ですよ。

犯人はヤス。

愛国の志士たちは貴重な外貨を日本に流失させる 日本観光を自重していただきたいものです。

いや ひと稼ぎして帰れば 外貨獲得に貢献ですか。

JPYが下がれば韓国の銀行では「日本円貯金」なる商品を売り出すそうです。絶大な円神話があって必ず騰がるからその時のゲインを取るつもりなのでしょう。そんなニュースが先日ありました。それがニュース通り実際にあり、ニーズもあり、商品が買われたらちゃんと韓国の銀行がそれを反映して円買いもするなら(←実際には為替売買は何もせずまで韓国ではやりかねない話)結果的にJPNの買い支えになるのだと思います。