対外純債権は史上初の400兆円の大台に乗る

史上初めて、家計資産が2000兆円を、対外純債権が400兆円を、それぞれ突破しました。日銀が公表した資金循環統計の速報値によれば、家計が保有する現金預金の残高は1092兆円に達し、政府が保有する外貨準備も160兆円を超えました。そんな日本が引き続き抱えている大きな問題点は、なんといいっても、国債発行額が不足していることでしょう。

家計資産が2000兆円超、対外純債権も400兆円超

日本銀行は本日、2021年12月末時点の資金循環統計(速報値)を公表しました。

これによると、家計部門の金融資産の総額は史上初めて2000兆円の大台を突破し、2023兆0419億円を記録。家計が所有する現金預金の残高も1091兆6991億円と、1000兆円の大台を大きく超過している状況です。

また、海外部門の赤字(つまり日本から見た対外純債権)も412兆3968億円と、史上初めて400兆円の大台に達しました。ドルに対する円安の影響もあってか、とくに外貨準備についても史上最高値の161兆8299億円に達しています。

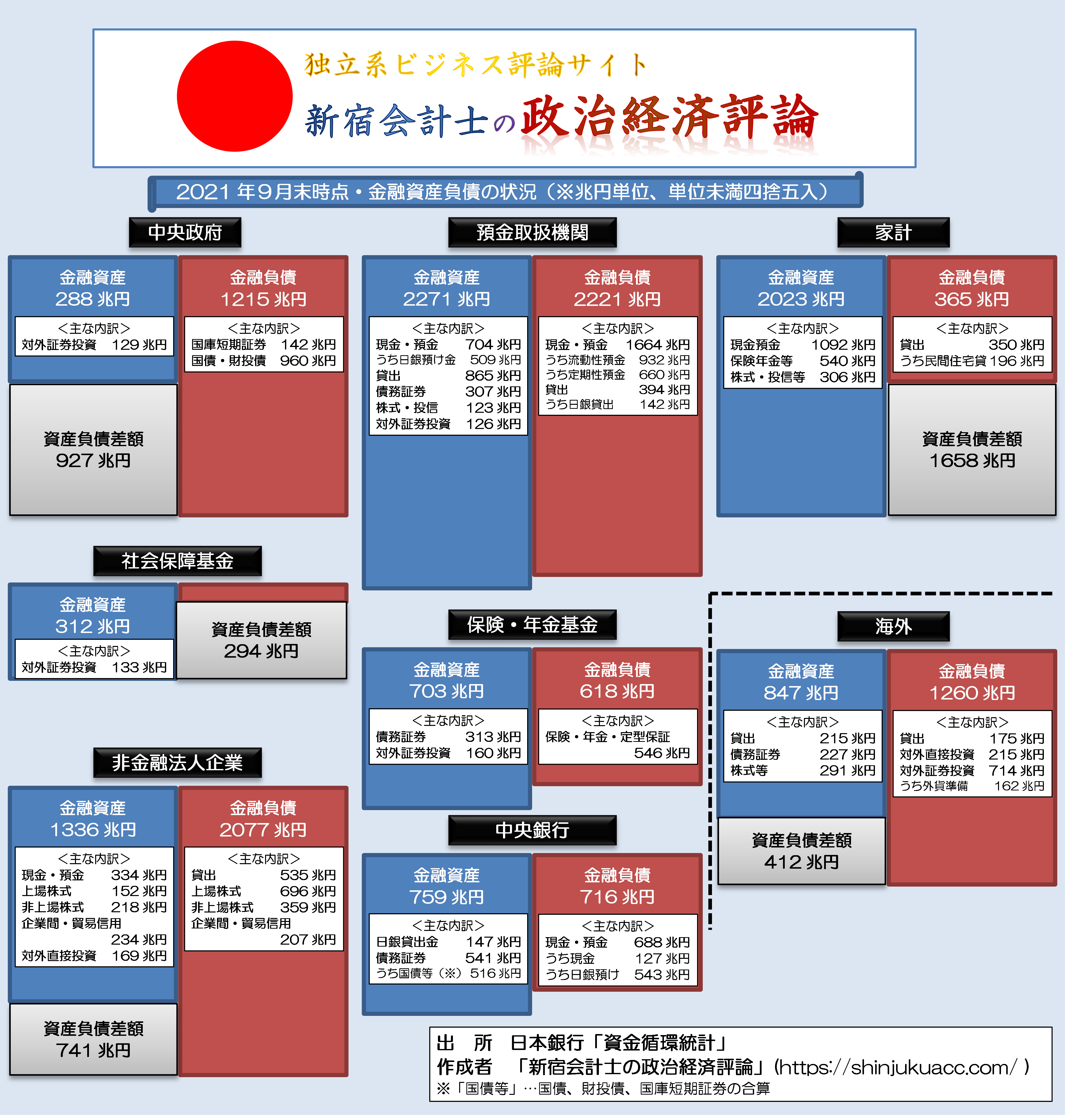

日本全体の金融資産・負債の流れを、バランスシート形式で示しておくと、次のとおりです(図表1、図表2)。

図表1 日本全体の資金循環バランス(2021年12月末時点・ストック、速報値)【※クリックで拡大】

{kind=link}

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

図表2 日本全体の資金循環バランス(2021年12月末時点・ストック、速報値)【※PDFファイル】

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

収支尻は必ず一致する

ここで、一国における資金の流れを簡単に確認しておきましょう。

どんな国であっても、基本的には「家計」、「政府」、「企業」などの経済主体があり、それらの間で金融を仲介する機能(預金取扱機関や保険・年金基金)、さらには中央銀行が存在しています。そして、「閉鎖経済」であれば、これらの経済主体間の資金の貸借は、基本的には合計で一致するはずです。

ただし、日本のような「開放経済」だと、外国から原材料を買い、さまざまな製品を作って外国に輸出し、さらには外国に子会社を作ったり、外国の会社を買収したりしていますので、外国との間でも必然的に資金の授受が生じています。

したがって、国内の資金貸借の過不足と、海外との資金貸借の過不足が、基本的には一致します(※統計上の誤差は除きます)。

まず、家計の金融資産の合計額が2000兆円を超えているというのは、家計がそれだけたくさんの資金を持て余しているという意味でもあり、これらの資金が預金取扱機関(銀行、信金、労金、農協など)に預金という形で、保険・年金基金に対しては年金資産、保険資産などの形で、それぞれ流入しているのです。

ただ、預金取扱機関、保険・年金基金も、預かったおカネを現金のままで寝かしておくわけにはいきませんので、企業におカネを貸したり(貸出)、株式・投信を買ったりしているのですが、それだけでは有り余るおカネを運用し切ることができません。

このため、仕方なしに政府が発行した債券(=国債、財投債、国庫短期証券)を買うわけですが、これらの国債等は、現在、日銀がドカッと買い占めてしまっている状況であり、預金取扱機関としては仕方なしに日銀に預け金を積み上げている、という状況にあります。

ただ、それでも運用対象の資産が足りませんので、預金取扱機関や保険・年金基金は、「対外証券投資」、つまり外国の債券、株式などを購入している状況にあります。

これに加えて日本政府・財務省(外為特会)も162兆円という巨額の外貨準備を保有しており、こうした巨額の資産が積み上がった結果、「海外部門」が412兆円もの赤字(つまり日本から見たら黒字)を抱えている、というわけです。

財政支出を渋る財務省こそ「諸悪の根源」

この点、債券市場では一時的に長期国債、超長期国債の利回りが上昇(=価格が下落)する動きも見られたのですが、機関投資家の「カネ余り」という状況は解消していません。

また、2019年10月の無茶な消費増税でGDPが落ち込んだこと、コロナ禍でサプライチェーンに打撃があったこと、ロシアによるウクライナ侵攻などを受け、最近は石油価格の上昇などに端を発する物価上昇が酷くなっていますが、政府はまったく財政支出を追加していません。

しかし、現在の状況で見るならば、正直、日本が必要としているのは「財政再建」ではなく、むしろ減税と財政拡大でしょう。

このあたり、当ウェブサイトでかねてより何度となく指摘してきたとおり、財務省・財務官僚、あるいは財務省の提灯を持つ学者やマスメディアらが大好きなロジックのひとつが、「国の借金」論です。

国の借金論

- ①日本は国の借金が1000兆円を超え、GDPの2倍に達している

- ②したがって、このままだと財政破綻は不可避だ

- ③だからこそ日本は財政再建が必要だ

- ④財政再建のためにはプライマリバランスの黒字化(増税と歳出減)が必要だ

(【出所】著者作成)

このロジック、たしかに国家財政を家計にたとえてみると、大変にわかりやすく、一見すると説得力もあるように見えてしまうため、これを支持する人はそれなりにいるようです。

岸田政権が続く限り、この傾向は続くのか?

しかし、少なくとも過去30年、財務省が増税を繰り返した結果、財務省が「国の借金」だと騙る中央政府の負債が減るどころかむしろ増加し、それと同時に家計の金融資産についても積み上がってきていたという事実は、「財政再建論」が間違っていることの証拠です。

昨年の『矢野論考というインチキ財政再建論に騙されないために』でも報告したとおり、基本的には上記①の「国の借金」という部分からして間違いであり、大ウソなのですが、次の②の部分についても、日本の資金循環に照らし、「あり得ない」というのが答えです。よって、③と④の結論も間違っている、というわけです。

| 財政再建の必要性を訴えた財務省の矢野康治事務次官の主張は、端的にいえばインチキであり、長年日本をデフレで苦しめてきた増税原理主義が凝縮されたトンデモ論考です。こうしたなか、明後日に日銀が最新版の資金循環統計を公表する予定ですが、そのデータを読む前に、日本の資金循環の現状を改めて確認するとともに、そもそも日本が財政再建を必要としていないという点を明らかにしておきたいと思います。日本国債のデフォルトと矢野論考以前からときどき当ウェブサイトで取り上げているとおり、日本が「財政破綻」する可能性は、こ... 矢野論考というインチキ財政再建論に騙されないために - 新宿会計士の政治経済評論 |

いずれにせよ、日本は資金循環的に見て、十分に財政拡大をする余裕もありますし、むしろ財政拡大を「しなければならない」状況にあります。あるいは、たとえば国債を500兆円ほど発行し、5年間ほど法人税、所得税、消費税、地方税の徴収を停止する、といった対策も考えられます。

このあたり、岸田文雄政権が続く限り、財政拡大は考え辛く、このまま家計資産、対外純債権が増え続け、日本経済は再生の機会を逸していくのかもしれない、などと思う次第です(※もっとも、財務省の忠犬とも揶揄されている岸田首相がいつまで在任しているのかはわかりませんが)。

View Comments (10)

先日、法人会経由で企業経営者にアンケートがあり、その中に次のような設問がありました。

財務再建は待ったなしの状況ですが、次のどの方法が適していると思われますか?

①歳出削減

②増税

③両方

④その他

(表現等はかなり端折っています)

財務再建必要なし等の回答は設定なし。

企業経営者への刷り込みも頑張っておられるようです。

そんなアンケートしてたのですね

酷い4択ですね。アンケート主はどちら様でしょうか?

法人会経由ということでお察しいただければ。

「アンケートでも◯◯%の経営者が増税賛成」的な数字が欲しいんでしょうかねぇ。

「失われたXX年」と言われ続けて、10年、20年、30年と経過しました。

さすがに、30年経っても改善できない現状を鑑みると、これは無能を通り越して、確信犯とみるべきだと思います。

会社でも成果の上がらない部署は統廃合されたりしますが、このような成果が上がらない財務省庁の役人に、なんとか三行半を突きつけることはできないものか。

(三行半の使い方違う??w)

少子化対策も同じかな。前例が無いと何もできない人たちなのかなぁ。。。

マスオ様。

一度、前例を作れば次回からはOKです。

次回からは気兼ねなく『三行半』が使えます。

蛇足です。

ワタシは亡妻から三行半を突きつかれるのを危惧していました。

怖かったです。ホントです。

国の借金論に関してですが、過去に「日本は財政危機ではない!」いう書籍など、多くの書籍を書かれて、内閣府参事官や内閣参事官(首相官邸)などを歴任された元大蔵省の官僚、高橋洋一教授が、YouTubeで、国債の仕組みをわかりやすく解説されておられます。このブログ主様の主張を強化する解説であると思いますので、紹介させて頂きます。

まだご覧になっておられない方、時間のある方は、どうぞ。↓

https://www.youtube.com/watch?v=aTOUGm7vzSc

この30年で日本とアメリカの家計金融資産の差は大きく開いた。

それは日本が預貯金に偏っていたのに対しアメリカは投資をしていたため。

だがここ最近、ようやく日本でも「貯蓄から投資へ」が進みつつある。

かつての日本の投資信託はボッタクリの典型であった。

高い手数料、信託報酬のガラクタ投信での回転売買。

客の損失がそのまま販売員、販売会社の収益となった。

だが積立NISAの登場から風向きが変わり始める。

現在では「eMAXIS Slim」のような優良な投資信託も存在している。

(かつてグロソブで個人金融資産を大きく棄損させた三菱がこの投信を出すのは隔世の感)

・全世界株式(オール・カントリー)

・米国株式(S&P500)

・先進国株式インデックス

これらの商品を積立NISA、IDECO、DCで長期スパンで積み立てれば間違いなかろう。

これからは投資による家計金融資産の拡大も期待できそうだ!

もっと政府には財政支出して、国内での資金循環(設備投資・雇用創出)に注力して欲しいですね。

*低金利で国内運用するより機械的にドル平均法なんかを駆使して外貨を買った方が得なのかな?

これは4を選んだ上で、「政府資産の売却」とするのがマシな回答なのでしょうか。