在京民放テレビ局の親会社の経営状態については、先日の『コロナ禍でのテレビ局経営:在京5局はすべて減収減益』で「速報」的にレビューしましたが、本稿ではもう少し、関連するデータとあわせて突っ込んだ議論を展開してみたいと思います。それは、テレビ広告費の減少がトレンドであると見込まれるなか、今回の決算はテレビ業界転落の始まりなのかもしれない、という可能性です。

目次

テレビの決算

在京キー局の持株会社は減収減益

先日の『コロナ禍でのテレビ局経営:在京5局はすべて減収減益』で、在京民放テレビ局の親会社(本稿における略称については図表1参照)の経営状態について「速報」的にレビューしました。

図表1 在京民放キー局の持株会社

| 証券CD | 本稿での略称 | 正式社名 |

|---|---|---|

| 4676 | フジ | 株式会社フジ・メディア・ホールディングス |

| 9401 | TBS | 株式会社TBSホールディングス |

| 9404 | 日テレ | 日本テレビホールディングス株式会社 |

| 9409 | テレ朝 | 株式会社テレビ朝日ホールディングス |

| 9413 | テレ東 | 株式会社テレビ東京ホールディングス |

(【出所】著者作成)

端的にいえば、いずれの会社も減収・減益でした(図表2)。

図表2 在京キー局の親会社の2021年3月期連結業績(カッコ内は前年同期比)

| 社 | 売上高 | 当期純利益 |

|---|---|---|

| フジ | 5199.41億円(▲17.66%) | 101.12億円(▲75.52%) |

| TBS | 3256.82億円(▲8.72%) | 280.72億円(▲6.97%) |

| 日テレ | 3913.35億円(▲8.27%) | 240.42億円(▲21.32%) |

| テレ朝 | 2645.57億円(▲9.90%) | 126.00億円(▲52.27%) |

| テレ東 | 1390.84億円(▲4.19%) | 25.75億円(▲0.58%) |

(【出所】各社決算短信より著者作成。なお、上記図表を含め、本稿では「親会社株主に帰属する当期純利益」を「当期純利益」と称している)

実情は各社悲喜こもごも

ただし、一概に「減収減益」とまでは言い切れません。

たとえば、最も大きく落ち込んだフジの場合、売上高は20%近く減少し、当期純利益に至っては前期比4分の1、という惨状です。その一方、テレ東に関しては減収・減益だったものの、売上高の落ち込みは4%少々に留まり、当期純利益についてもほぼ横ばいでした。

それ以外の3社については、売上高が10%近く落ち込んだものの、当期純利益に関しては7%減に踏み止まったTBS、2割少々の落ち込みを記録した日テレ、そして5割を超える落ち込みとなってしまったテレ朝、と、各社の状況は悲喜こもごも、といったところでしょう。

各社の当期純利益の落ち込みに幅があるという点については、『コロナ禍でのテレビ局経営:在京5局はすべて減収減益』でも説明したとおり、セグメント別の損益構造などでほぼ説明がつくと思います。

たとえばTBSの場合、営業利益に占める割合も不動産セグメント等が全体の7割近くに達しており、もはや「テレビ局」というよりも、実質的に「不動産業」に近い状態です。新聞社でいうと朝日新聞社とよく似ていますね。

これに対し、大幅な減益に落ち込んでいるフジの場合、意外なことにメディア・コンテンツ事業は経費抑制などが功を奏し、堅調な利益を計上している反面、「都市開発・観光事業」が大幅な減益となり、結果的に当期純利益の大幅な落ち込みにつながったものと考えられます。

さらに、テレビ朝日の減益は、むしろ前期に持分法適用関連会社である東映株式会社の株式を追加取得し、負ののれん償却額が持分法投資利益を押し上げた効果が剥落しただけのことであり、本業に関していえば、むしろ営業利益は前期比で増益です。

経費抑制がもたらした現状維持

したがって、先日も申し上げたとおり、あくまでも「決算上は」、テレビ業界はまだまだ経営体力に余裕があるという状況だと考えて差し支えないでしょう。

ただし、やはり非常に気になったのは、「本業」である売上高が落ち込んでいるという事実です。

現実に、社によっては利益水準がさほど落ち込んでいない理由も、結局のところ、経費削減にあります。これについて、経費を再掲しておきましょう(図表3)。

図表3 在京キー局の親会社の2021年3月期連結の経費(カッコ内は前年同期比)

| 社 | 売上原価 | 販管費 |

|---|---|---|

| フジ | 3615.48億円(▲18.89%) | 1421.18億円(▲10.83%) |

| TBS | 2302.63億円(▲7.82%) | 845.76億円(▲9.93%) |

| 日テレ | 2679.15億円(▲7.16%) | 888.93億円(▲6.34%) |

| テレ朝 | 1932.70億円(▲11.66%) | 568.73億円(▲8.70%) |

| テレ東 | 1007.42億円(▲3.99%) | 331.13億円(▲5.70%) |

(【出所】各社決算短信より著者作成)

どの社も、基本的には売上原価や販管費を抑えたことで、最終的な減益幅を抑えた、という側面があります。経営的には大変に正しい態度ですが、逆にいえば、本業であるコンテンツビジネスにかけるべきコストを削減した、ということでもありますが、これについては後述します。

本業である売上高が落ち込んでいるという事実

さて、テレビ業界の売上高に関連し、思い出しておきたい話題が2つあります。

1つ目は、株式会社電通が公表する『日本の広告費』というレポートです。

今年3月の『埼玉県民様から:2020年版「日本の広告費」を読む』で紹介したとおり、これまで右肩下がりだったマスコミ4媒体(新聞、テレビ、ラジオ、雑誌)の広告費が、2020年にはコロナの影響もあり、さらに大きく落ち込みました。

(※記事タイトルにある「埼玉県民様」とは、毎年のように『日本の広告費』の話題を提供してくださる、また、当ウェブサイトにときどきコメントをくださる方のハンドルネームです。)

具体的には、マスコミ4媒体の2020年における広告費は約2.3兆円で、約2.6兆円だった2019年と比べると3558億円、つまり14%ほど落ち込みました。

ただ、テレビ広告費に関しては意外と堅調で、新聞、雑誌、ラジオと比べれば、減少率は11%で最も少ないことがわかります(図表4)。

図表4 マスコミ4媒体の広告費(2019年vs2020年)

| 媒体 | 2019年→2020年 | 増減と増減率 |

|---|---|---|

| マスコミ4媒体 合計 | 2兆6094億円→2兆2536億円 | ▲3558億円(▲13.64%) |

| うち、新聞 | 4547億円→3688億円 | ▲859億円(▲18.89%) |

| うち、雑誌 | 1675億円→1223億円 | ▲452億円(▲26.99%) |

| うち、ラジオ | 1260億円→1066億円 | ▲194億円(▲15.40%) |

| うち、テレビ | 1兆8612億円→1兆6559億円 | ▲2053億円(▲11.03%) |

(【出所】株式会社電通『2020年 日本の広告費』および「埼玉県民」様提供の過去データより著者作成))

広告費のトレンド

テレビ業界は踏みとどまり、在京キー局もさまざま

このあたりは、意外な感じがします。

報道等を眺めていると、「マスメディア各社はコロナ禍で一様に落ち込んでいるのではないか」、などと思ってしまいますが、テレビ広告費については10%少々の落ち込みで踏みとどまっているからです。

(なお、株式会社電通のレポートは2019年と2020年を比較したものであり、テレビ局の親会社の決算は2020年3月期と2021年3月期を比較したものであるため、厳密には期間がズレています。この点については若干の注意は必要でしょう。)

さて、せっかく図表3を再掲したのですから、もうひとつ、紹介しておきたい図表があります。

それが、図表5です。

図表5 メディア・コンテンツ事業等の業績(2021年3月期)

| 会社 | 事業セグメント | 売上高 |

|---|---|---|

| フジ | メディア・コンテンツ事業 | 4394.66億円(▲14.72%) |

| TBS | メディア・コンテンツ事業 | 2537.78億円(▲6.10%) |

| 日テレ | メディア・コンテンツ事業 | 3641.27億円(▲5.15%) |

| テレ朝 | テレビ放送事業 | 2094.85億円(▲11.17%) |

(【出所】各社決算短信より著者作成)

この図表は、テレ東以外の4社について、セグメント別開示から「メディア・コンテンツ事業」ないし「テレビ放送事業」を抽出し、2021年における売上高と前年同期比増減率を示したものです。

先ほどのテレ東の場合、売上高は4%少々の落ち込みに留まっていましたし、TBSや日テレの場合も、「メディア・コンテンツ事業」の売上高は、それぞれ6%、5%程度の落ち込みに留まっています。

しかし、テレ朝の「テレビ放送事業」に関しては11%、フジの「メディア・コンテンツ事業」に至っては15%近い落ち込みを記録しています。

今後の課題

もっとも、現時点で開示されている決算資料だけでは、なぜテレビ局によってここまで大きなばらつきがあるのか、ちゃんとした分析は実施できません。

フジの場合、同社単信(P4)によると、主力子会社である株式会社フジテレビジョンの放送収入が前年同期比12.4%減少の1867億円にとどまったことなどを主因に、メディア・コンテンツ事業全体で売上高が大きく落ち込んだ、などと記載されていますが、これだけだと原因はよくわからないのです。

このあたりはもう少し詳細な開示資料(たとえば有価証券報告書など)が出てきた際に、注目してみても面白い論点かもしれませんね。

ただ、それと同時に、少なくともTBS、日テレ、テレ東の3社については、売上高の落ち込みは、株式会社電通のレポートで示された「テレビ広告費」の減少率ほどは酷いものではなかったこともまた事実です。

もしかすると、在京キー局のうち、フジとテレ朝を除く3社の売上高の落ち込みは、全国のほかの民放テレビ局と比べてずいぶんマシだった、ということかもしれません。つまり、「しわ寄せ」は地方局に行っている、という可能性ですね。

ロジックは、こうです。

株式会社電通のレポートによると、テレビ広告費は1兆8612億円から1兆6559億円へ、2053億円(つまり11.03%)ほど落ち込んでいます。

しかし、在京キー局の「メディア・コンテンツ事業」ないし「テレビ放送事業」の落ち込みは、フジ、テレ朝を除けば、せいぜい5~7%程度です。

したがって、在京キー局以外の局、つまり在阪などの準キー局や、その他の地方局に関しては、テレビ放送事業部門の売上高がさらに大きく沈み込んでいる可能性が濃厚、というわけです。

このあたり、異なるデータを単純に比較することにはやや慎重であるべきですが、ただ、見た目の落ち込みはさほど酷くないように見えても、実際には業界全体がかなり大きな打撃を受けている可能性があるという点には、注意が必要なのかもしれません。

テレビ業界を含めた「マスコミ4媒体」は先細りへ

さて、広告費のデータを持ち出した以上、「テレビ業界のトレンドをどう読むか」という論点についても改めて触れておく価値はあるでしょう。

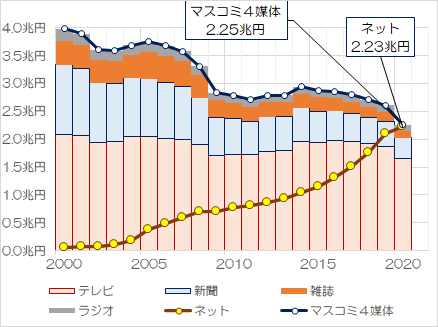

「埼玉県民」様が提供してくださった、株式会社電通のレポートに含まれた過去データをグラフ化したものが、次の図表6です。

図表6 広告費の推移(マスコミ4媒体vsインターネット)

{kind=link}

(【出所】株式会社電通『2020年 日本の広告費』および「埼玉県民」様提供の過去データより著者作成))

「マスコミ4媒体」の広告費は2000年代後半にいったん大きく落ち込み、その後は2010年代を通じて安定していたのですが、ここにきて「つるべ落とし」のように減り始めています。

また、コロナ禍の影響で2020年の落ち込みが大きいのですが、よく眺めてみると、広告費の下落トレンドは、2010年代後半から徐々に始まっていたことがわかります。

これに対し、ネット広告費はひたすら右肩上がりであり、2019年にはテレビ広告費を抜き、2020年にはマスコミ4媒体全体とほぼ並びました。このトレンドが続けば、来年は間違いなく、ネット広告費がマスコミ4媒体広告費を完全に抜き去るでしょう。

しまむらの成功事例が業界崩壊を招くのか?

こうしたトレンドを踏まえたうえで、思い出しておきたい2つ目の話題が、『テレビ利権を突き崩す、「テレビCMゼロで増収増益」』でも触れた、衣料チェーン店「しまむら」の話題です。

しまむらは2021年2月期連結決算において、TVCMを完全になくしたにも関わらず、増収・増益を達成したというのです。

しまむらの企画室は「テレビCMと比べYouTubeなど動画広告の方が低いコストで高い効果が得られた」などと述べているそうですが、現実に広告費を抑えながら増収・増益を達成した事例が出てきた以上、こうした流れが他社に影響を与えないとも考えられません。

最悪のシナリオを考えるならば、テレビ業界が「縮小均衡」の罠に陥った可能性がある、ということでもあります。

つまり、今期の決算においては売上高が減った分、製作費などを抑えることで前期並みの利益を達成したものの、製作費の抑制がクリエイターや視聴者離れを招き、さらには広告主が離れるという「三重苦」(『テレビの三重苦:視聴者、広告主、クリエイター離れ』等参照)が進む可能性です。

このあたりを見極めるポイントは、早ければ今年、訪れるかもしれません。具体的には、2022年3月期・第1四半期(4−6月期)決算が出揃うであろう8月頃の状況で、今後のテレビ業界のトレンドを占うことができるかもしれない、ということです。

その意味では、今後のテレビ業界の動きを巡っては、興味が尽きないところです。

テレビ局に欠落するのは「発想の柔軟性」

さて、地上波テレビといえば、個人的に思い出すのは、米系の投資ファンドがテレ朝に対し、「地上波の放送免許を返上してはどうか」と提案した、という話題です(『米系投資ファンド「日本の地上波テレビに将来性なし」』等参照)。

日本の地上波テレビ局の経営者の皆様にとっては「荒唐無稽」な話に聞こえるかもしれませんが、経営学的には非常に正論です。

どんな事業においても、収益性・採算性に加え、事業自体が伸びるかどうかという将来性は大切な要素です。

ことに、テレビ局は地上波の設備更新などで、今後、かなりの設備投資が必要であると見込まれるのに対し、テレビ広告市場は先細りです。要するに、「カネはかかるけれども収益性は低くなることが確実な分野」、というわけですね。

この点、たとえばテレ朝は持分法適用関連会社である東映株式会社を完全子会社化し、事業セグメントごとに会社を再編し、儲かる映画・映像コンテンツ事業を大々的に手掛けるようにすれば、収益性はかなり高まるかもしれません。

極端な話、過去のテレビ黄金時代の遺産で築き上げた不動産ビジネスで食っていくのではなく、本業であるコンテンツビジネスで、大きく稼いでいくことができるかもしれないのです。

ウォルト・ディズニーや任天堂などが世界的に高く評価されているのは、まさに本業であるコンテンツビジネスに対し、世界中にファンが存在するからです。

このように考えていくと、たとえばマンガの出版社やゲーム会社などを買収し、ひとつのコンテンツ(たとえば「未来の世界からやってきた狸型ロボットが活躍するマンガ」など)を映画化し、ゲーム化し、さらには大阪のユニバーサル・スタジオ・ジャパンなどに展開すれば、ファンはいくらでもカネを落としてくれるかもしれません。

逆に、なぜ在京キー局の親会社などが、将来先細りであることがわかり切っているテレビ事業にしがみつくのか。

やはり、厳しいことは言いたくないのですが、「利権」の世界でぬるま湯に浸かってきた人たちにとって、発想の柔軟性を期待するのは難しいのかもしれない、と思ってしまうのです。

View Comments (7)

世界平均や35ヵ国のレポートでもメディア広告費は年に5%減くらいですから特に日本がって言うよりも既に先は見えていて、例えばアメリカ、イギリスはとっくにテレビを超えていて50%超えももうすぐです。

アメリカのマーケティング会社が世界の広告費についてのレポートを出していますが有料なので。

凋落していく産業のひとつがテレビ業界でありそれには様々な理由がありその一つの理由が危機も打破できないからって当たり前の感想しかないのです。中には解決策を見出し違う形で生き残る企業はあるとは思います。

どちらかというとディズニーのような会社になるのではなくディズニーのような会社に買われればマシだと思います。

番組制作も外注、広告取り纏めも代理店任せ、メディアミックス展開も都度制作委員会組んでバラして…

案外「コンテンツビジネス」を肌感覚的には理解できてなかったりして >テレ朝経営陣

独断と偏見かもしれないと、お断りしてコメントさせていただきます。

(そう自分に言い聞かせないと、素人が舞い上がってしまうので)

(テレビ局だけではありませんが)正常化バイパスが働いて、変化の決断を先送りにしてしまうのが、人の性ではないでしょうか。(任天堂は追い詰められて変わることで成功(?)したかもしれませんが、変わろうとして変わりきれず、また変わっても生き残りに失敗した企業も多々、あると思います)

蛇足ですが、(どうやって判別するかは分かりませんが)変化の決断が出来るかどうかで、誰を社長にするかを決めるべきでしょう。

駄文にて失礼しました。

更新ありがとうございます。

マスコミ4媒体で2000年には4.0兆円も収入があったのに、20年後には半減(2.25兆円)とは、人員減プラス、社員の収入は60%カットでも仕方ないですね。そこにしがみつきたい人は我慢するしか無いと思う。最後はチョンッと首切られますが(笑)。

グラフを見ただけですが、減り方が酷いのは、新聞<雑誌<テレビの順ではないですか。利権の世界でぬるま湯に浸かってきた人たちにとって、何をしたら良いか、全く分からない凡人揃いだと思います。

地方局は地元新聞社の出資が多いですので、地方紙コケたら弱小テレビ局も共倒れ。自社制作なんてカネ無いだろうし、中央からの垂れ流し番組だけじゃ、存在価値無いです。だから地方人こそ、首都圏のネタをよく知っているという事態に、今既になってますね。ま、ローカル局は今のままなら、時間の問題だと思います。キー局に買って貰うか、ですかね〜(あり得んだろ)。

普通の企業なら倒産ですよ。

いつもお世話になっております。

ぬるま湯に浸ってきた人達に、発想の柔軟性を求めるのは間違っていると思います。

多少現在の状況が悪くなったとしても、それは受けて側の問題であり、出して側の問題と認識していません。 問題が無いと思っている間は、発想の転換もありません。

これは今問題となっている学校等のいじめ問題も同様です。 教育委員会・学校の校長を始めとする教職員が自分の学校でいじめ問題があるという前提で行動しないといじめ問題が教師側から発見できない問題と一緒です。 問題が無い前提で行動するから、被害を受けた生徒等が自殺等悲惨な事例が発覚してもいじめ問題があったのかどうか把握できず、悪質な例では教師側がいじめ問題を握り潰す等の事例もあります。

これは問題が発生していない事にする為です。

会計士様提案のコンテンツの見直し等によるディズニー化という提案は、企業に

よくある前例主義問題をどのように打破し、解決するかのプロセス問題です。

例えばよくAI・DX化と言う言葉がありますが、最初の問題は他社ではどうなっているんだ。というよくある話です。 誰も最初の事例になりたくないんです。

> たとえばテレ朝は持分法適用関連会社である東映株式会社を〜

確か、KADOKAWAやSONYがそういうのをやってるんでしたっけ?

そんな中TBSは巨費を投じて赤坂を再開発するつもりのようです。

縮小を続けるメディア事業を考えると、まさに「本業」への注力のように見えますが、コロナ禍の影響が都心不動産価格に対して今後どのような影響があるかわからない中では、投資額の大きさから言っても乾坤一擲というような印象を受けます。

https://www.jiji.com/sp/article?k=2021051401363&g=eco