先月の『【資料】リーマンショック時に実行された為替スワップ』や先日の『米為替スワップ巡る「高金利国」と「低金利国」の現状』などでは、米国が諸外国の中央銀行・通貨当局と締結している「為替スワップ協定」、つまり中央銀行を通して米ドルの短期資金を貸し出す取引についての残高などの統計を紹介しているのですが、今回の「コロナ危機」局面では、最も多額のドル資金を引き出している国が日本である、という事実が明らかになります。

目次

通貨スワップと為替スワップの違い

最初に少しだけ本論と関係のないことを述べておきます。

為替スワップに関する論考を掲載すると、1000コメントに1回くらいの割合で、

- 米国が3月19日に豪州など9つの中央銀行・通貨当局と締結した協定は「通貨スワップ」である

- 「通貨スワップ」や「為替スワップ」の用語の使い方が間違っている

などのご指摘・お叱り(?)を受けるのですが、これについては

- 国際金融協力の世界でいう「通貨スワップ」と「為替スワップ」

- デリバティブの世界でいう「通貨スワップ」と「為替スワップ」

という、少なく見ともざっくり4つのスワップに分けることができます。

これら4つのスワップの詳細については、当ウェブサイトに以前掲載した次の記事に概要を掲載していますので、適宜ご参照ください。

【総論】4種類のスワップと為替スワップの威力・限界(2020/03/23 05:00付 当ウェブサイトより)

為替スワップの引出額

さて、当ウェブサイトでは先日より、米連邦準備制度理事会(FRB)が14ヵ国・地域の中央銀行・通貨当局と締結した為替スワップについて、その実行状況をチェックしており、先週末時点の状況については『米為替スワップ巡る「高金利国」と「低金利国」の現状』で報告したとおりです。

こうしたなか、先ほどFRBのニューヨーク連銀が、4月9日までの入札結果を公表しています。さっそく、4月10日時点における各中銀の借入残高、平均金利、平均日数を確認してみましょう。

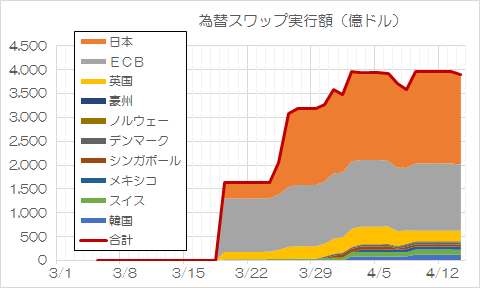

まず紹介するのは、残高が多い順に並べ替えたものです(図表1)。

図表1 為替スワップに基づく流動性供給による借入残高が多い順

| 中銀 | 借入金額 | 平均利率/日数 |

|---|---|---|

| 日本銀行 | 1,934.5億ドル | 0.34%/72日 |

| 欧州中央銀行 | 1,406.3億ドル | 0.36%/79日 |

| イングランド銀行 | 219.4億ドル | 0.35%/77日 |

| 韓国銀行 | 123.4億ドル | 0.77%/82日 |

| スイス国民銀行 | 106.5億ドル | 0.32%/52日 |

| メキシコ銀行 | 65.9億ドル | 0.77%/84日 |

| シンガポール通貨庁 | 47.2億ドル | 0.68%/42日 |

| デンマーク国民銀行 | 42.5億ドル | 0.34%/82日 |

| ノルウェー銀行 | 15.8億ドル | 0.35%/84日 |

| 豪州準備銀行 | 6.5億ドル | 0.32%/84日 |

| NZ準備銀行 | なし | ― |

| スウェーデンリクスバンク | なし | ― |

| カナダ銀行 | なし | ― |

| ブラジル銀行 | なし | ― |

| 合計/平均 | 3,967.8億ドル | 0.37%/75日 |

(【出所】ニューヨーク連銀(Federal Reserve Bank of New York)の “Central Bank Liquidity Swap Operations” のページに掲載されているエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” を参考に著者作成)

当たり前ですが、為替スワップは通貨スワップと異なり、「通貨当局同士が通貨を交換する」という協定ではありません。

あくまでも、ある中央銀行(この場合はニューヨーク連銀)が外国の中央銀行(たとえば日銀)を通じて外国の民間金融機関(たとえば邦銀)に対して米ドルの短期資金を貸し付ける、という仕組みです。

その意味で、英語では “bilateral liquidity swap arrangement” (二国間流動性スワップ協定)などと呼ばれることもありますが、これは為替スワップとほぼ同じ意味合いです。

日本が3月26日以降、最多借入国に!

さて、図表1を眺めると、日銀が借入残高でトップであり、しかも、前週と比べると金額はやや増加傾向にあります。

実際、3月5日以降の為替スワップの引出額をグラフ化してみると、最初は欧州中央銀行(ECB)の借入額が多かったのですが、3月26日に日本がECBを抜いて最多借入国に躍り出ました。現在、日銀とECBの借入額は3341億ドルで、ほかを圧倒している状況です(図表2)。

図表2 各国中銀による借入額

{kind=link}

(【出所】ニューヨーク連銀(Federal Reserve Bank of New York)の “Central Bank Liquidity Swap Operations” のページに掲載されているエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” を参考に著者作成)

あくまでも個人的な見解を申し上げておくと、今回、ここまで巨額の資金を邦銀が調達している大きな理由は、やはり、今回のFRBによる為替スワップが民間金融機関同士の資金調達コストを大きく下回っているからではないか、という気がします。

(※もっとも、この点については、当社にBloombergやReuterなどの端末がなく、残念ながらベーシス・スワップ市場におけるドル・円ベーシスの状況をリアルタイムでチェックすることができないため、確認できませんが…。)

「高金利国」の調達コストはやや低下

また、図表1で明らかであるとおり、今回の為替スワップによる調達金利についても、韓国、メキシコ、シンガポールの3ヵ国の平均金利は0.68~0.77%と、ほかの国と比べればお高めですが、それでも前週と比較すると金利は低下傾向にあります(図表3)。

図表3 今回の為替スワップによる各国の調達金利(高い順)

| 中央銀行 | 4月3日時点 | 4月10日時点 |

|---|---|---|

| メキシコ | 0.91% | 0.77% |

| 韓国 | 0.87% | 0.77% |

| シンガポール | 0.73% | 0.68% |

| ECB | 0.36% | 0.36% |

| ノルウェー | 0.37% | 0.35% |

| 英国 | 0.34% | 0.35% |

| 日本 | 0.34% | 0.34% |

| デンマーク | 0.34% | 0.34% |

| スイス | 0.33% | 0.32% |

| 豪州 | 0.32% | 0.32% |

(【出所】ニューヨーク連銀(Federal Reserve Bank of New York)の “Central Bank Liquidity Swap Operations” のページに掲載されているエクセルファイル “U.S. Dollar Liquidity Swap – Operation Results” を参考に著者作成)

とりあえず金融危機の状況ではないが…

いずれにせよ、現時点においては次のことがいえると思います。

- 金額で見て圧倒的に多額の借入を行っているのは、日銀、ECB、イングランド銀行

- 調達金利が高いのはメキシコ、韓国、シンガポールだが、金利水準は少しずつ低下している

- しかし、とくに新興市場諸国の借入額はさほど多くなく、危機的水準という状況にはない

ただし、コロナ騒動に伴う経済への悪影響が本格化するのは、むしろこれからであると想定されることから、本稿に示した内容は「あくまでも現時点における状況」ということです。

このうち日本、ECB、英国などの5つの中央銀行については、米FRBと引出限度額無制限の為替スワップを保有しているのですが、ECBの借入額が高止まりしているのに加え、とくに日銀のドル短期貸付の引出額が増えているのは気になる傾向でもあります。

その要因は、単純に考えたら「米国との為替スワップの金利が低いから」というものだと思う反面、「最近、欧米金融機関のリスクテイク余力が低下していて、邦銀や欧州銀が民間スワップ市場などにおけるドル資金の借り換え(ロールオーバー)を拒否されている」、という可能性も否定できません。

いずれにせよ、コロナショックを「金融面」からチェックするうえでは、この米国の為替スワップの実行状況については、引き続きチェック続ける必要があるのかもしれません。

資料:リーマン時の為替スワップの引出額

なお、先月、当ウェブサイトでは、米投資銀行大手であるリーマン・ブラザーズの経営破綻に端を発する2008年の金融危機(※)の際に、米FRBがどの国といくらの為替スワップを締結し、どの国がいくらを引き出したのかについて、資料にしております。

(※これを日本語で「リーマン・ショック」と呼ぶこともありますが、 “Lehman Shock” では外国人に通じないとも聞きますので、どうやらこれは一種の「和製英語」であるようです。)

これについては下記リンクも是非、ご参照ください。

【資料】リーマンショック時に実行された為替スワップ(2020/03/31 05:00付 当ウェブサイトより)

View Comments (18)

>「最近、欧米金融機関のリスクテイク余力が低下していて、邦銀や欧州銀が民間スワップ市場などにおけるドル資金の借り換え(ロールオーバー)を拒否されている」、という可能性も否定できません。

邦銀や欧州銀がドル資金の借り換え(ロールオーバー)を拒否されているならば、

どこかの国はさぞドル資金の借り換え(ロールオーバー)は難しいでしょう。

韓国紙「聞いた話だけど、 韓米通貨(Cross Currency)スワップは、米国が自国のために先に韓国に提案した」

https://sincereleeblog.com/

https://ameblo.jp/yukibakda/entry-12588704375.html

一瞬に反転した為替レート...'通貨(Cross Currency)スワップ'何だって?/ YTN

2020/03/19

https://www.youtube.com/watch?v=cJ5ugUEQu20

韓国の毎日経済が『米国のためのものだ』とする内容の記事を載せました。

【ソル・ジンフンコラム】やはり通貨(Cross Currency)スワップした部屋!

https://news.v.daum.net/v/20200406100303989

実際、韓国銀行外貨準備高が、4000億ドルに達し、IMF(国際通貨基金)外国為替危機の時とは事情が全く違う状況だ。

それでも最近ドル=相場が1290ウォンまで上がったのは、通貨不足ではなく、心理的な不安のせいが大きかったと見なければならない。

2008年の金融危機の時には、私たちが惜しく苦しくて先に提案し、今度は米国が不安で、まず先に通貨(Cross Currency)スワップを提案し提供したという裏話だ。

保有している米国債を見据え持ち出し売り起動すると、米国も相当な打撃を受ける可能性があるからだ、という。

徴用賠償などで感情が最悪の状態だが、私たちが少しだけ誇りプライドを下げ曲げても、日本とも通貨(Cross Currency)スワップを復元するのが至急であると思える。・・>

ああ、これが「後頭部を殴る」ものなのか

日本が通貨(Cross Currency)スワップを結んでも、

結局は

「日本が先に言い出した」

「日本が先にプライドを下げた」などと言い出すでしょう。

反論されると「そういう話もありますよ」と逃げる。

後頭部暴行事件の定番パターンです。

というか、ニュアンス的に「2008年とは違う。今回は私たちが締結して・ア・ゲ・タ」という文章に見えます

が・・じゃ、なんで為替(Foreign Exchange)スワップの分をさっそく使っているのでしょうか。

『聞いた話だと』、毎週供給するらしいですが。

「特別に使ってあげた」のでしょうか。

二日市保養所 様

確かに今回の為替スワップ締結は、「自国の投資資本が引き揚げないうちに安易な黒字破綻(資金ショート)をさせないためのつなぎ融資」なのですから、米国側の事情と言えなくもないのかもですね。

*米国の措置は資本逃避を念頭に置いた「本格破綻への誘い水」のような気もしています。

入札が札割れになるのは、民間銀行や政府系金融機関が保有している決済用米ドルを"政府(中央銀行)が為替介入に流用した分だけ"スワップ枠を使って残高補填してるからなのかも知れません。

迂回流用ってことなのでしょうか?

カズ様

返信ありがとうございます

どちらにせよ、鈴置さんの話でもあった様に、

どのようにするのか、決めるのはアメリカ。

韓国の通貨スワップ、米国など基軸通貨国と結べない理由は…

https://s.japanese.joins.com/JArticle/234239?sectcode=300&servcode=300

https://news.v.daum.net/v/20171011003058325

中央日報日本語版の通常の方からはバツが悪いのか削除されてます

ネタとしては面白いのですが

他国より自国

そのためには韓国との通貨スワップなど許してはなりません

為替スワップはあくまでも市中銀行が中央銀行からオペの形で応じるものなので、オペに応じるだけの条件を満たせるかどうかにかかってます。それが日本と韓国の圧倒的な差につながっています。

市中銀行はドルだけでなくウォンも中央銀行から借りなきゃいけません。しかもこの緊急時ウォン資金需要は高まってます。限りある適格担保をドルに振り分けてる暇ないのです。通貨防衛は国のや中央銀行が考えること。自らは自らのそこまで多くはないドル需要を安い金利で満たすためにドルオペ(為替スワップ)を使うのみ。

為替スワップが通貨防衛に果たす役割はゼロ。今回もリーマンショック時も。

私は韓国2回目のドルオペは金利は0.3%台の最低金利に張りつくと予想していました。競争入札で前回結果をみて札割れ確実ならば誰も最低金利を超える札を入れるのはありえないからです。

ですから今回0.7%台の平均金利となったのは競争入札でないなんらかの仕組みが含まれてると予想します。

仮説その1、銀行ごとにその信用力に応じて違う最低金利が指定されている可能性。あなたは公表最低金利+0.5%

ね。とか。

仮説その2、準備できる担保の質によって上乗せ金利がある可能性。ノーマルな適格担保なら上乗せ0%でいいけど、もうちょっと質の落ちる。普段の中央銀行とのやりとりでは使えないような担保で特別に認めてもらうときは上乗せ金利つき。

いろいろ書いて、やっぱり仮説その2かなぁと思ってます。この短時間に銀行ごとに上乗せ金利を設定するのは難しそう。 担保の違いによる上乗せ金利説は、銀行の信用力がずっと高いはずのシンガポールで上乗せ金利が発生していることも合理的に説明できるからです。

あくまでも「平均」であって、4/9の分(84日もの)単体では0.5323%となっています。

急激に破綻するリスクは下がったという事でしょうかね

最近よーいどんで借り始めたんですね。これはFRBの意向のような気がしてきました。「日本ちゃん、欧州ちゃん、なんか最近ヤバそうなところ多いからうちのスワップ使って焦げ付かないようにちょっとゴニョゴニョしてくれない?」みたいな。

> とりあえず金融危機の状況ではないが…

新宿会計士が書かれているように,

> 、「最近、欧米金融機関のリスクテイク余力が低下していて、邦銀や欧州銀が民間スワップ市場などにおけるドル資金の借り換え(ロールオーバー)を拒否されている」、という可能性も否定できません。

という分析は,たぶん正しくで,金融危機の足音が遠くから聞こえてきます。金融機関の貸し出しや,保有している債券は確実に傷付いていて,それが決算で表面化するころから注意が必要です。

金融危機の乗り切り方は,リーマンショックや世界大恐慌の教訓から学ぶとよいと思います。でも,当時の教訓からしても,被害を回避できるのは2割くらいの人にとどまるかも。今後,経済情勢が,複数回,大きく変わるので,その局面毎に異なる対策を取る必要があって,そこの見極めがかなり難しいと思います。

どの国も,経済の大半が停止した状況が3ケ月以上継続するので,そこで体力を消耗していますし,経済対策で財政出動を過去にない規模で行っていて通貨供給量が激増するので,すべてが不安定になりそうです。国家デフォルトは中南米あたりから始まると思いますので,韓国ばかり見ていないで,そっちのほうの基礎体力の弱い国を注視しておいて下さい。

私は金融は素人でよくわからないのですが、率直な感想で、日本は2000億ドルも借りなきゃならないほど、ドルが不足していたということですかね。借りた金は当然利息を付けて返さなきゃならないわけで。。。

お隣の国を笑ってばかりいられないほど、日本も困難に直面しているということでしょうか。

最近のドル円相場はそのことが影響あるようには見えないし、業界では織り込み済のの当たり前の話なのかな。

酒が弱い九州男児 様

コメントありがとうございます。

日本や米国の場合、そもそも金融市場の規模が大きく、インターバンク市場やスワップ市場では常時、数百兆円というレベルで取引がなされています。

ただ、それでも為替スワップで20兆円を調達するという状況はイレギュラーでもあります。

おそらく本文でも申し上げたとおり、金利の関係もあるのだと思いますが…。

引き続きのご愛読とコメントのほど何卒宜しくお願い申し上げます。

新宿会計士様、早速ご教授くださり誠にありがとうございます。

そうか。まず市場規模が全く違うんでしたね。リーマンショック時の資料も含めもう一度よく読みなおしてみました。

> ここまで巨額の資金を邦銀が調達している大きな理由は、やはり、今回のFRBによる為替スワップが民間金融機関同士の資金調達コストを大きく下回っているからではないか

---

今回の金利0.34%が高いのか安いのか私には現時点判断できませんが、これだけの規模を借りるということはやはりその金利にメリットがあるということなのでしょう。合点です。

> 最近、欧米金融機関のリスクテイク余力が低下していて、邦銀や欧州銀が民間スワップ市場などにおけるドル資金の借り換え(ロールオーバー)を拒否されている

---

可能性としては「あり」ですか。。。本当にこれが原因だとすれば、邦銀や欧州銀をもってそれであれば、それなりに備えも必要かもしれません。

このようにスワップを読み解くのも面白いですね!

今後も知的好奇心を満たす記事を楽しみにしております。

横から失礼

全く別物と思った方が良い。

[超大金持ち通貨の世界]

我が国の心配は不要です。元々ドル/円市場、ユーロ/ドル市場、ポンド/ドル市場は、巨大市場。昔からの超大金持ちの世界。

超大国の為替スワップはドルだけでなく、円とポンド、ポンドとスイスフラン、スイスフランと円、円とユーロ等々

と

元々超大国同士2国間通貨スワップが張りめがされている。

・・・

[紙屑通貨の世界]

今回アメリカが勝手に始めた貧乏後進国大韓民国等紙屑通貨(ウォンなど)との為替スワップは、貧乏国銀行がドル不足(ドル流出)で債務不履行になりそうなのを防ぐため。

こちらは紙屑通貨と交換にドルを貸し付けるのですから、瞬時に元利合計のドルを回収する担保が、NY国連銀の手のひらの上に...でしょうね。

訂正です

× NY国連銀

○ NY連銀

ホントに変な漢字変換してくれる。参った。

以下の記事によると

https://www.nri.com/jp/knowledge/blog/lst/2020/fis/kiuchi/0318

ドル需要の逼迫の度合いを測る指標として日本でしばしば注目されるのが、ドル円の「ベーシス・スワップ・スプレッド」だ。

3月13日には-200bpにまで達した。2%もの金利を余分に払わないと、ドルを調達して1年間手元に置いておくことができなくなった

とのことで金利が急上昇してたようです。

あと以下のような記事もありました。

ドルの調達コスト、リーマン危機以来の高水準に

https://www.nikkei.com/article/DGXMZO56844030W0A310C2EN2000/

情報ありがとうございます。

何も知らないド素人が※してしまい、恥ずかしいばかりです。

素人の素朴な質問です。

>米ドル為替スワップを最も多く引き出している国は日本

日本はEM国に多額のドルをスワップで貸し出す国なのに、なぜ国内の臨時のドル需要を国内で供給できないのでしょうか。

きっと技術的な問題なのだと思いますが、よくわかりません。

りょうちん様

おそらく国内金融機関が短期資金を取るためなのだと思いますよ。

金融機関にとって、短期資金の調達方法は、たとえばコールローン、NCD、レポ取引、為替スワップ(※liquidity swapの方じゃなくてFX swapの方です)、通貨スワップ(※Bilateral Swapの方じゃなくてcross currency swapの方です)など、たくさんあります。

おそらく、現在のドル短期ファンディング市場で米ドルキャッシュを取ることが難しいので、OIS+25bpという資金調達条件が非常に有利なのだと思います。

それに邦銀がこのドル資金を借りるためには、日銀の定める適格担保要件を満たしていれば良いということなので、ベーシススワップ市場における調達コストと対比して有利なだけなのかもしれません。

●●●銀行と違って邦銀が粉飾決算をしているという話は聞きませんしね。