新型コロナウイルスと武漢肺炎の流行爆発を抑え込めるかどうかは、まさに現在が正念場です。ただ、それと同時に、間違いなく甚大な打撃が生じるであろう分野がもうひとつあります。「経済」です。昨日は米FRBが0.5%という異例の緊急利下げに動きました。しかし、金融政策に限界があるということを見透かしているためでしょうか、今のところ市場の反応は極めて限定的です。やはり『今こそ消費税の税率を「引き下げる」決断を!』でも報告したとおり、コロナ騒動を奇貨として、「消費増税」という間違った政策の連鎖を断ち切り、正しいアベノミクスを再起動するチャンスでもあるのです。

FRBの唐突の利下げも「効果なし」

米FRBは現地時間火曜日の緊急FOMCで、FF金利を0.5%引き下げ、1~1.25%のレンジに設定しました(ここでは米メディアWSJの記事リンクを紹介しておきます)。

Federal Reserve Cuts Rates by Half Percentage Point to Combat Virus Fear(米国時間2020/03/03(火) 17:35付=日本時間2020/03/04(水) 07:35付 WSJより)

(※WSJは有料契約をしていないと読めないことがあり、また、読めたとしてもリンク先は英文ですのでご承知おきください。)

WSJによると緊急会合で利下げに踏み切るのは2008年の金融危機以来約11年半ぶりのことですが、異例なのは会合のタイミングだけではありません。FRBは通常、0.25%(4分の1パーセント)ずつ金利調整をすることが多いのに、いきなりその倍の0.50%もの利下げに踏み切ったからです。

要するに、FRBとしては敢然と市場に資金を供給することで、コロナウィルス騒動による経済への悪影響を最小化しようとする意志を示した格好だといえます。

では、このFRBの行動によって、市場はどう反応したのでしょうか。

一般に利下げや金融緩和がなされると、市場により多くのおカネが溢れるということを意味します。この場合、「リスク資産」(たとえば株式や新興市場諸国通貨など)が買われ、「安全資産」(米国債、日本円、スイスフランなど)が売られるという傾向があります。

しかし、利下げ直後の市場の動きは、そうではなかったようです。米WSJの「マーケット欄」から米国時間の3月3日の引け値をチェックしてみると、次のとおりです。

- 株価(ダウ30)…25917.41(前日比▲785.91、▲2.94%)

- 為替(ドル円)…107.12(前日比1.2円、1.1%の円高・ドル安)

- 債券(10年債)利回り…0.997%(前日比▲0.17pt)

いかがでしょうか。

見事なまでに「リスク資産売り/安全資産買い」という流れですね。

とくに、WSJによると、米10年債利回りが引け値ベースで1%を割り込むのは「史上初めて」だそうであり、ついに米国も日欧に続いて債券利回りの低下局面が到来したのか、と身構えている市場参加者も多いことでしょう。

ここで少しだけ解説しておきますと、債券(さいけん)には、「値上がり」すれば「利回り低下」する、という関係にあります。

たとえば、10年間、毎年2%の利息(クーポン)が支払われる固定利付債券を持っていたとしましょう。このクーポンの水準については固定利付債券の発行期間を通じて変わりませんので、もし額面の100%でこの債券を買ったとすれば、利息と利回りは一致します。

しかし、債券市場では、額面と取引価格が一致することは滅多にありません。なぜなら、市場利回りは日々刻々と動いているからであり、そして、市場利回りが変動してもその債券のクーポンは変わりませんので、その分、取引価格で利回りを調整するということが行われるからです。

たとえば、クーポン2%の10年固定利付債の市場利回りが3%(※便宜上、複利とする)に上昇したとしたら、その債券のクーポンは変わりませんので、取引価格を額面の91.42%にすることで、実質的な利回り水準を調整する、ということが行われます。

具体的には、額面1億円分の10年国債(クーポン2%)を市場利回り2%で売買すれば、売買価格は1億円ですが、同じ国債を市場利回り3%で売買すれば、売買価格は9142万円に下落します(つまり額面を約858万円下回ります)。

しかし、現在、米国で発生しているのは、これと逆の現象です。たとえば10年債の市場利回りが1%だったとすれば、たとえばクーポン2%の10年固定利付債の価格は1億0949万円に上昇するのです。

そして、米国債は米国政府が発行している債券であるため、米国内どころか、世界でも「最も安全な資産」のひとつであるとされています。

日本国債のマイナス利回りとは?

ここでひとつだけ、余談を申し上げておきましょう。わが国のメディアは、「日本は国の借金が1000兆円を超えており、今すぐにでも財政破綻が生じてもおかしくない」、などとしきりに喧伝します。

もし日本に財政破綻のリスクがあるのであれば、2010年代のギリシャ国債のように、10年債利回りは数パーセント、いや、数十パーセントに達していなければおかしいはずです。

では、10年固定利付国債の利回りは、実際には何%なのでしょうか?

クイズ:日本の10年債利回りは何%?

- ①40%(財政破綻前後のギリシャ10年債並み)

- ②7%(欧州債務危機当時のPIIGS国債並み)

- ③1%(米国債利回りより少し高い水準)

- ④マイナス0.1%(日銀の政策金利並み)

その正解を申し上げるよりも前に、なぜ米国債が世界最強クラスの安全資産なのか、考えてみましょう。米国は世界最強の軍事国家であり、世界最大の経済大国ですので、その米国政府が発行している債券こそが「世界で最も安全」という意味でしょうか?

違います。

じつは、米国の通貨・ドルが世界の基軸通貨であり、全世界の金融市場は米ドルがなければ話にならないからです。そして、米国債はその全額が米ドル建てで発行されており、米国債と米ドルは究極的には「アメリカ合衆国」という国の信頼を裏付に発行されているという意味では、まったく同一物だからです。

そして、先ほど「日本円は安全資産だ」という話が出ましたが、日本円はスイスフランと並び、米ドルを上回る安全資産と見られているのです。

そのうえで、先ほどのクイズの答えを申し上げましょう。

財務省『国債金利情報』によると、2020年3月2日付の日本の10年国債利回り(コンスタント・マチュリティ・ベース)は

マイナス0.106%

です。

あれ?

米国債利回りを遥かに下回っていませんか?日本は国の借金が1000兆円を超えていて、今すぐに財政再建しなければ財政破綻するんじゃありませんでしたっけ、マスコミさん?(笑)

金融政策には限界がある

さて、余計な雑談は以上として、あくまでも私自身の主観を交えて結論を申し上げておけば、金融市場では、次のような「安全資産の不等号」のようなものが成り立っていると思います。

日本円≒日本国債≒スイスフラン>米国債≒米ドル>ユーロ>米株>日本株≒新興市場諸国債券>新興市場諸国株>新興市場諸国通貨

この不等号では、左に行けば行くほど「安全資産」、右に行けば行くほど「リスク資産」です。

一般にFRBの利下げなどが行われた場合、市場のリスク選好が高まり、日本円や日本国債やスイスフランが真っ先に売られ、次いで米国債や米ドルが売られる一方、株式や新興市場諸国の通貨などが買われる、という現象が発生します。

それなのに、昨日のFRBによる緊急利下げでは、こうした「市場のセオリー」が通用していないのです。

※ ※ ※ ※ ※ ※ ※

これもあくまでも私自身による主観的な決めつけですが、市場参加者は今回の事態を乗り切るうえで、「金融政策には限界がある」、と見ているのではないでしょうか。

もっといえば、財政政策が必要だ、ということです。

日本や米国のように、資本移動の自由が貫徹している社会の場合、金融政策と財政政策をセットにしてこそ、経済を活性化させることができます。要するに、金融政策で市場金利を低く抑えつつ、財政政策を打ち出すことで実需を振興する、という構図ですね。

さて、日本はすでに政策金利をマイナス0.1%に設定しており、これ以上の政策金利の利下げに踏み切るとすれば、マイナス幅を拡大するか、「プラス0.1%」が適用される残高を縮小するくらいしか方策がありません。

今こそ財政政策をフルスロットルで!

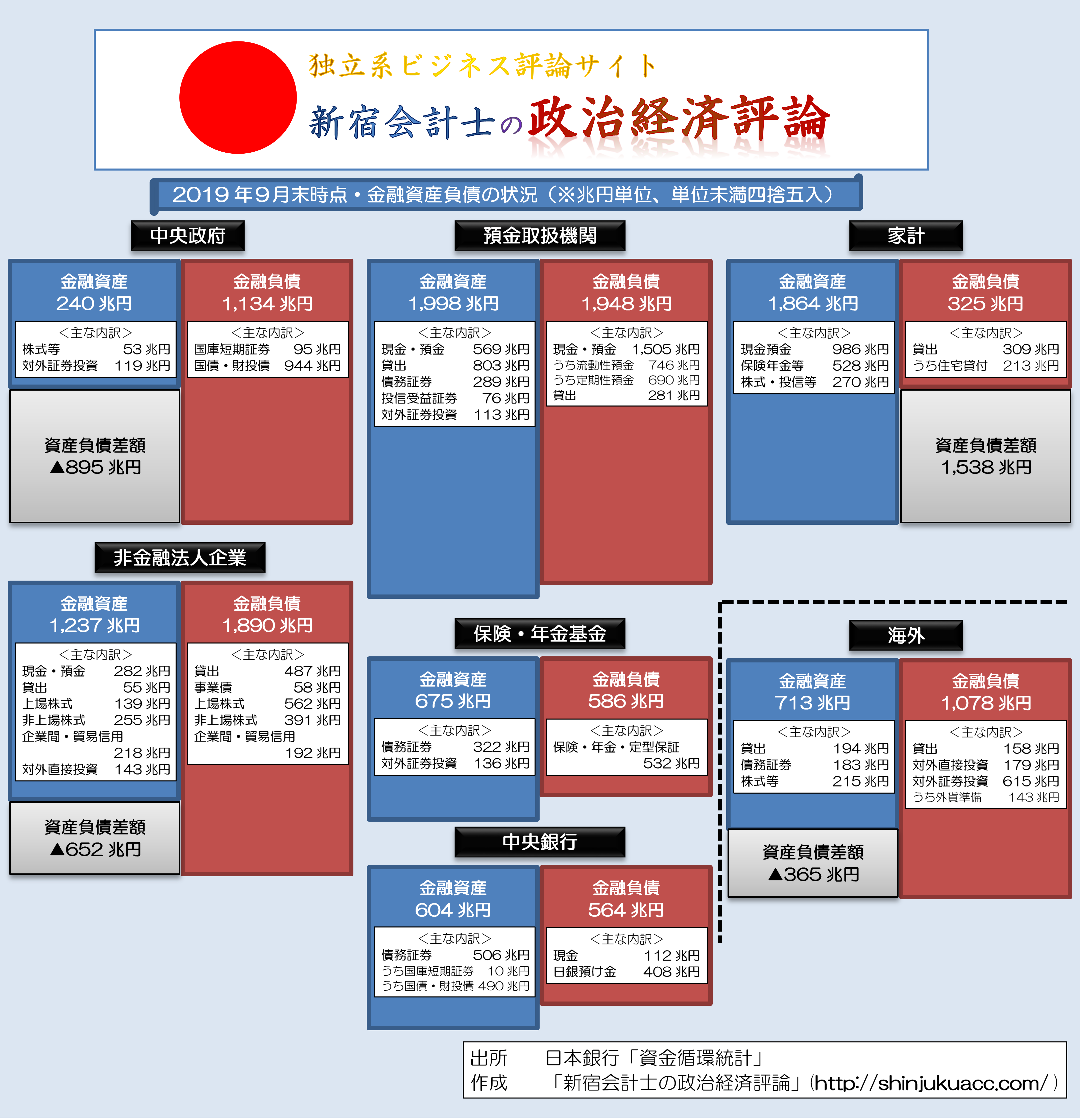

さて、いつも当ウェブサイトで示しているとおり、資金面で見た日本経済の「真の問題点」とは、「国の借金(?)が多すぎること」、ではありません。むしろ「家計金融資産が多すぎ、有効活用されていないこと」にほかならないのです。

日本銀行が公表する資金循環統計を見れば、そのことは一目瞭然です(図表)。

図表 日本全体の資金循環(ストック、速報値)(※クリックで拡大、大容量注意)

{kind=link}

上記のPDF版

(【出所】日銀『データの一括ダウンロード』のページより『資金循環統計』データを入手して加工)

そもそも論ですが、一国の「国の借金」(正確には「中央政府の金融負債」)の最適水準については、その国が置かれている経済環境、経済成長率などに応じて変わりますので、絶対額やGDP比率をもって、その残高が多いか少ないかを論じても意味がありません。

一般に不況から脱却しようとするときには、政府債務の規模が拡大するものです。そして、日本は「失われた30年」を通じて、消費増税により経済の活力が失われ、却って税収が落ち込み、それにより政府債務の規模が拡大してきた、という側面があります。

つまり、1989年の消費税導入以降の財政政策が間違っていた、という可能性が極めて濃厚なのです。

ということは、その「逆」をやれば良いのではないでしょうか。

ためしに消費税の軽減税率区分をゼロ%にしたうえで、食品だけでなく広く日用品(紙おむつ、衛生用品、バス代、電車代、ガソリン代)や外食産業などに「ゼロ%消費税」を適用してみてはいかがでしょうか(何なら3年限定でも良いです)。

おそらく、「論より証拠」であり、財務官僚の増税原理主義のロジックが間違っていたことが一発で証明されることになるでしょう(だからこそ財務官僚は全力で抵抗するでしょうが…)。

※ ※ ※ ※ ※ ※ ※

取り急ぎ、日本政府がやらなければならないことは、コロナ騒動・武漢肺炎騒動の収束に全力を尽くすことだと思います。しかし、それと並行して、是非、今から経済対策としての消費減税を俎上に載せることを、安倍、麻生両総理には強くお願い申し上げたいところです。

View Comments (28)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1 2 次へ »キャッシュレス還元の終わる直後の7月とかいいタイミングだと思いますが会計等のシステムが間に合わんかも。

ここのところ,株価は頻繁にチェックしていますが,FRBが0.5%も金利を引き下げてもダウが反応しないので,事態はリーマンショックより深刻かもしれません。市場は今後の中国経済の回復と,それに連動して日本経済への被害の少なさ(欧米に比べて)を先読みしているのでしょうか。イタリアの雲行きが怪しくなってきて,EU全体の経済の今後は心配ですし,アメリカもどうなるかわりません。

ところで,

日本円≒日本国債≒スイスフラン>米国債≒米ドル>ユーロ>米株>日本株≒新興市場諸国債券>新興市場諸国株>新興市場諸国通貨

はどうでしょうね。過去の話と今後の展開は変わってきますから。アジア新興国のほうがコロナの被害が少ないかもしれませんし。

コロナウイルス対策による活動自粛が経済活動に影響を及ぼす訳ですから

いくら金利を引き下げても企業が設備投資をする可能性は低い

金融政策だけでは対応困難なのは仕方ないと思われます

サイト主の言われるように消費税引き下げや財政出動により

景気の下支えをするしかないですね

利下げの前日のパウエル議長の発言で株価に折り込まれ(前日のダウは急騰しました)、実際の利下げで材料出尽くしとなって株価は下落したのでしょう。

「噂で買ってファクトで売る」という定石通りの現象が起きただけで、利下げにダウが反応しなかったワケではありませんよ。

ウォンが先週末1$=1200₩だったのが、今朝は1180まで上がりました。一説によると、これはFRBの利下げにより韓国債の利率が上回ったためだとしています。

小生の小遣いが減ります(涙)。

駄文にて失礼します。

何だかんだ言ってもウォンはしぶといですよね。悪運が強いと言うか・・・ 私は1200位ではピクリとも反応しなくなりました。

そういえば、韓国の外貨準備高で有価証券が減少し、現金が現金が増えたとあります。

http://www.chosunonline.com/site/data/html_dir/2020/03/04/2020030480002.html

これって、有価証券を売却し、現金を増やしてウォン買いをしたのでしょうかね?

記事には「ドル高の影響でドル以外の外貨建て資産のドル換算額が目減りした」とありますが、韓国の記事は信用できないので・・・。

駄文にて失礼します。

韓国在住日本人様

コロナの影響も含めて,結局は韓国の稼ぐ力がどうなっていくかということで,ドルウォンレートなりKospi相場なりの今後の運命が決まるということなんでしょうね.

お小遣いの余裕への影響も含めて,見通しをご披露いただければ有難いです.

ぼやきから

経済関連はあまりコメント数も増えず盛り上がらないな~

新型コロナのように全ての人にほぼ等しく不安を与えるものと経済のように

業種によって体感の変わってしまうものではずいぶんと違うのかな

危機の時ほど、なぜか張り切るマスゴミなどはきっと忙しく儲け時

経済ほど怪しいものはない、科学のように再現性がなく実験しようがないものです

ただ、消費税は過去の増税により何がどうなったか実験の結果が得られているので

GDPの60%が個人消費に支えられている国では何をするべきか少し考えればわかる

はずなんですけどね

財務省ダメ論はのちにでも言ううとして、緊急の状況では政治決断が求めらえる

小中高を休みにしたんだったら消費税減税と所得補償も併せて決断してください

正直会計士さんの消費税減税論にはあまり乗れないのでコメント書く気にならないというのはありますね。

私は現役世代ですから消費税の%の数字より実はこっそり激増している社会保険料に対する軽減措置を期待します。

消費税は個人も企業も国内で活動する限りは外国企業だろうと広く薄く負担してます(もちろん薄くないという批判はごもっとも)。消費税減税は企業にも外国企業にも等しくメリットが出ます。言うなれば金持ちの彼らにも分け前が行ってしまうわけです。そうでなくて例えば社会年金保険料の本人負担分と国民年金保険料の軽減措置であれば働く我らへの分け前が大きくなります。準備した財源比メリットが大きいのです。

中国での新型コロナ肺炎の大流行が誰の目にも明らかになるやいなや,アメリカはすっぱり中国からの渡航を遮断しました.さすがアメリカ,大英断だという評価が多かったように思いますが,果たしてそんなことして大丈夫かという懸念をわたしは抱きました.こういう措置は始めるときには勢いでやれるが,いつになったら止めるべきか,そのタイミングを計るのはとても難しい.下手をすると失敗してみじめな撤退という評価を受けかねないから,客観的に見れば弊害の方が目立つ段階になっても,政権の面子のためにずるずる引きずるなんてこともあり得ますから.

懲罰関税を次々に仕掛けて中国からのモノの流れを絞っていた状況の中で,ヒトの交流まで長期間閉ざしてしまえば,事実上中国の存在をアメリカの経済,社会から切り離すことに繋がっていくでしょう.今のアメリカにとって,本当にそれが可能なんでしょうか.FRBが政策金利を引き下げたのを横目に,今カネだけつぎ込んでもアメリカの経済が活気づくことはないよと,市場がブーイングで返したのがダウ平均の下落の意味ではないかという気がします.

しかしまあ,端から何を言われようが,敢然とBREXITに突き進むボリス・ジョンソン英首相くらいの勇猛力を,トランプ大統領が見せるところも見てみたい気はするのですが.

株式市場がマイナス材料にしか反応しなくなってるとすれば、ダウントレンドに入ってる状況証拠の一つになります。マーケットはともかくとして、今後、経済対策は必須と言っていい状況になると思います。需要側だけじゃなくて供給側にも影響が出てるのが痛いですね。

私のところでは半導体後工程の装置を製造、販売していますが、キャンセル出ちゃいました(いたたたた)。昨日は同僚がアポイントを取ってフィリピンの工場を訪問したら、日本からの渡航者は二週間経過しないと入れないと言われて、結局入門できずに帰りました。

こんな調子では、よっぽど慎重に事を運ばないと海外出張はできないですね。

コロナ騒動が結果的に消費行動の自粛につながっているようで、それが金融機関の端くれである弊社業績にも影響が出てきています。

消費税0%になったら、個人的にはめっちゃ消費行動をとりますけどねw

アメリカの厳しい財政事情は、軍事分野で顕著です。

額面上は増加しているはずなのに、対テロ戦争での無駄遣いが祟って、装備更新の費用がなかなか捻出できません。

ウォール・トランプの建築費を国防費から出すという暴挙によって、誰がババを引くのか内輪もめw

韓国への駐留費負担の圧力は、もちろん韓国への忠誠を試しているのもあるでしょうが、乾いた雑巾を絞る行為の一環でしょう。

今年も、政府停止やるのかなあ。