社会保障巡る誤解がSNSで論破される時代が到来した

作麼生⇒切羽

社会保障批判への再反論は、当ウェブサイトでときどき取り上げる重要な話題のひとつですが、こうしたなかで少し注目しておきたいのが、今回の衆院選で勢力を伸ばした「チームみらい」などが掲げる「窓口負担3割化」などの提案が、ここに来て大きな議論を巻き起こしつつあることです。自民党が今回の選挙で圧勝したことは事実ですが、減税に後ろ向きな姿勢がいつまでも許されることはありません。

目次

社保批判再反論用のフリー素材

先日の『社会保障批判再反論のフリー素材』では、社会保険を巡るSNS上の議論をもとに、そもそも論として社会保険/社会保障の擁護者の解像度の低さとともに、こんな「フリー素材」を開発し、紹介しました。

社会保険料高すぎ問題への反論への反論の例

- ①批判する人間もいずれ老人になるんだぞ?

⇒現役層は老人になっても今の老人ほどの手厚いサービスは期待できないぞ?- ②現在の老人も若いころ保険料を払ったぞ?

⇒老人が若いころ払った保険料は現在のサービスと比べあまりに低すぎるぞ?- ③社会保険は保険だから損得は関係ないぞ?

⇒現在の社会保険はそもそも経済的に見てとても保険の体をなしていないぞ?- ④社会保険は将来の自分のためのものだぞ?

⇒現在の社会保険は将来の自分でなく現在の老人のためのものになってるぞ?- ⑤社会保険は未来のセーフティネットだぞ?

⇒現在の老人に食い散らかされていて未来への備えとして機能していないぞ?

…。

これ、じつは著者自身がわりと頻繁にXで利用しているのですが、反応はなかなかに上々です。

「社会保障問題に関する論点をひととおり網羅している」、「わかりやすい」といった反応をいただいているのです。

財務省幕府と戦う

ちょっと長すぎたので項目を減らし少し短縮しました

ただ、上記の「フリー素材」には、残念ながら、欠点もあります。

それは、Xに基本プランでポストできる文字数が140文字に限定されている点です。

もちろん、「プレミアム」ユーザーになっていれば140文字を超える内容でも投稿が可能ですが、世の中のすべてのXユーザーが「プレミアム」登録をしているというものでもありませんので、上記は基本プランのユーザーにとってはすこし使い勝手が悪いのです。

そこで、フリー素材について、もう少し短くしたバージョンも作成しました。

社会保険料高すぎ問題への反論への反論(短縮版)

- ①おまえも老人になるぞ?

⇒今の現役は今の老人ほど受益できないぞ?- ②老人も昔は負担したぞ?

⇒今の老人の受益額は負担額を超えてるぞ?- ③保険は損得じゃないぞ?

⇒今の社会保険は保険の体なしていないぞ?- ④保険料は返って来るぞ?

⇒保険料は今の老人が食いつぶしているぞ?

上記「ロングバージョン」との違いは、ロングバージョンの「④社会保険は将来の自分のためのもの」、「⑤社会保険は未来のセーフティネット」④と⑤をまとめて総論化したものであり、いわば、現在あなたが支払っている社会保険料は片端から高齢者福祉に浪費されている、という点を表現しています。

かなり省略してしまっていますが、「140文字以内」という要件を満たすためには致し方ない部分もありますが、それでもミームはできるだけ短くする必要があるため、Xにて拡散させる文章については、削ぎ落せる部分は可能な限り削ぎ落す必要があるのです。

項目を短縮しないなら「作麼生切羽」で分けても良いかも

ただ、個人的には④と⑤をまとめてしまうと、やはり若干乱雑になると考えているため、上記の「反論」部分だけを抽出して、「社会保障(社会保険)をめぐる誤解」などと題したうえで、これだけを強調しても良いかもしれません(※じつは、本稿へのX上のリンクに次の5項目を列挙しています)。

社会保険を巡る決定的な誤解(作麼生)

- ①お前もいずれは老人になるんだぞ?

- ②老人も保険料を払ってきたんだぞ?

- ③保険だから単純な損得ではないぞ?

- ④納めた保険料は将来返って来るぞ?

- ⑤社会保険はセーフティネットだぞ?

そのうえで、これらに対する「再反論」として、「社会保険の不都合な実態」を掲載する、といった流れも考えられるのです。

社会保険の不都合な実態(切羽)

- ①今の現役層に今の老人ほどの恩恵はないぞ?

- ②今の老人の受益額は負担額を超えているぞ?

- ③今の社会保険は保険の体をなしていないぞ?

- ④社会保険料は今の老人が食い潰しているぞ?

- ⑤バカ高い社会保険料は将来返ってこないぞ?

いわば、この「作麼生(そもさん)」「切羽(せっぱ)」の掛け合いを通じ、社会保険ないし社会保障をめぐる「不都合な事実」が世の中に広まっていくと良いな、などと考えている次第です。

賦課方式という不公平な仕組み…趣旨逸脱した年金制度

さて、上記①~⑤については、少なくとも当ウェブサイトでは何度となく手を変え品を変え説明して来たつもりですが、簡単にいえば、現在の社会保険は「賦課方式」と呼ばれており、年金にしろ医療にしろ、集めた保険料は基本的にそのまま給付されてしまうという、非常に不公正な仕組みです。

たとえば年金の場合、一般には「国家による強制貯蓄」という意味合いと「働けなくなった場合の最低限の生活保障」という機能があります。そして、働けなくなった場合には老齢、障害、遺族などの名目で年金が支給されるのです(ただし、経済的実体でいえば、支給理由は老齢が圧倒的に多いといえます)。

このうち前者については、平たくいえば、「どうせお前たち国民は老後に備えた貯蓄などしていないだろう?」、「だから国家がお前たち国民の代わりに『保険料』などの名目でおカネを集め、お前たち国民に代わって資産運用してやる」、という理屈です。

また、後者に関しては、とくに老齢年金の場合、長生きしたこと(≒老齢)などの理由で働けなくなってしまった人たちに対して「保険金」などの名目で金銭を交付するという機能で、その原資は「長生きせずにこの世を去った人たち」あるいは「長生きしているけれども働ける人たち」からの保険料で賄われる、という仕組みです。

しかし、この2つの機能ないし理念は、結論からいえば、どちらも不十分にしか機能していないか、もしくはまったく機能していません。

前者の「強制貯蓄」という考え方からすれば、私たち勤労者が支払った保険料は別勘定にて運用され、まとまった額となって私たちの老後に返してもらわなければおかしいはずですが、実際の年金は賦課方式といって、運用利回りで給付が変わるという仕組みではありません。

給付額はもっぱらその人の生まれた年によって決定され、また、制度として国民年金だけに加入していた人たちに対しては半額が税金で、残り半額については異なる世代が支払った保険料(あるいは厚年加入者からの保険料)が充てられるという意味で、強制貯蓄としての意味合いほとんどありません。

また、後者の「年金保険」という機能に関しては、現在の日本の年金保険は「保険金は保険料の範囲内で支払う」という保険の考え方から大きく逸脱していますし、保険の体すらなしていません。益者(≒現在の高齢者層)が多すぎ、彼らの受給額は、彼らが過去に支払ってきた年金保険料の範囲に収まっていないからです。

雇用主負担分というペテン

結果、何が生じているのか―――。

ごく大雑把にいえば、現役層からは「標準報酬月額」の18.3%に相当する金額を厚年保険料と称して奪い取り、それらをドンブリ勘定的に老人にバラ撒いているだけの状況となっているのです。

ただ、「給料の18.3%も払ってないぞ?」、「試算してみたら年金保険料は給料のだいたい10%以下だぞ?」、などと疑問に思う方もいるかもしれませんが、ここで制度のペテンを見抜くうえで必要なのが、「雇用主負担分」の考え方です。

ここで「雇用主負担分」は、あなたの目に見えないところで雇用主(会社など)が保険料を同額以上支払うという制度であり、厚年保険料18.3%については半額の9.15%だけをあなたの給料から天引きし、会社はあなたの給料とは別に9.15%相当を厚年保険料として年金機構に取られる、というものです。

たとえばあなたの給料が50万円だったとします。

このとき、50万円の9.15%に相当する45,750円があなたの給与明細に「厚年保険料」として印字されているのですが、会社は年金機構に対し、91,500円を支払っており、差額の45,750円は「法定福利費」として会社の経費に計上されているのです。

ただ、これもおかしな話です。会社はあなたを雇うためには、あなたに支払う給料50万円だけでなく、厚生年金保険料の会社負担分45,750円をも負担する必要があるからです。

同様に、厚年保険料だけでなく、健康保険料(正確な料率は組合により異なります)が労使合計でだいたい10%前後、介護保険料(40歳以上)が労使合計で1.6%前後で、さらにはこれに「子ども・子育て拠出金」として0.36%が全額会社負担で徴収されます(ほかにも雇用・労災保険などが取られます)。

江戸時代でもあるまいし

結果として、標準報酬月額に対し、あなたは自己負担部分が15%前後、会社負担部分が16%前後、あわせて30%超の社会保険料を支払っている計算です(人件費に対する割合でいえば、30%÷130%=23%、といったところでしょうか)。

これに所得税や復興税、住民税などの税金が別途天引きされますので、一般的なサラリーマンの方は、人件費に対して30%を超える公租公課を負担させられており、年収が上がればこれが40%、50%などと増えていきます。

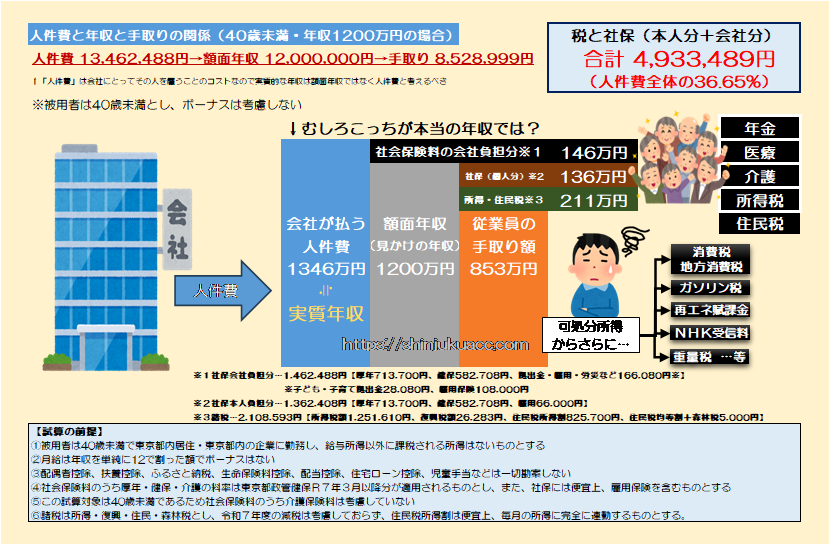

たとえば令和7年税制改正前のベースで、年収1200万円のサラリーマンは、(年齢や居住地、加入組合にもよりますが)手取りは853万円(つまり毎月単純平均にすると70万円前後)であり、会社が負担している社保と合わせた人件費1346万円に対する負担率は37%弱です(図表1)。

図表1 人件費と年収と手取りの関係(40歳未満・年収1200万円の場合)

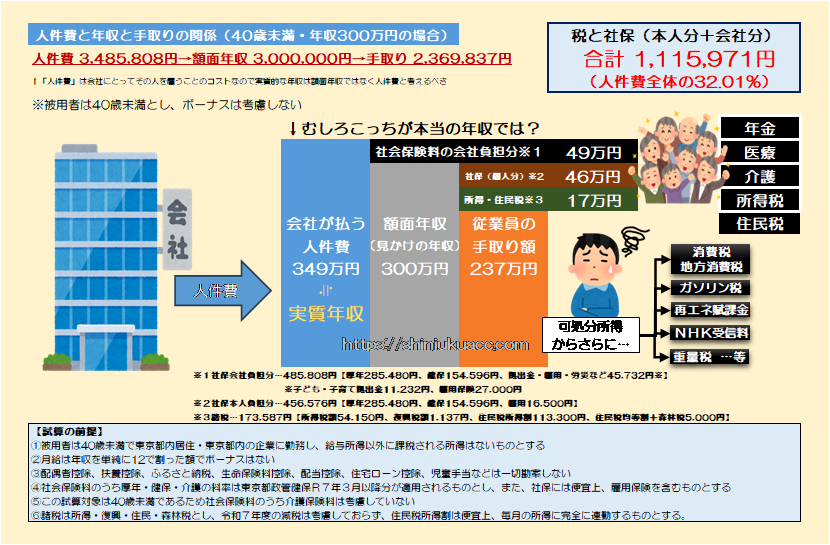

これについては「年収1200万円という人の設例だからとくべつ高く出ているのでは?」などと勘違いする人もいるかもしれませんが、これが低年収になれば割合が劇的に減るというものでもありません。

たとえば(同じく令和7年税制改正前のベースですが)年収300万円の人は(年齢や居住地、加入組合にもよりますが)だいたい人件費は349万円ほどであり、その349万円の30%強にあたる112万円ほどを税社保として奪われ、手取りは237万円に過ぎない(図表1)のです。

図表2 人件費と年収と手取りの関係(40歳未満・年収300万円の場合)

三公七民、四公六民。財務省幕府でしょうか?

江戸時代でもあるまいし、どう考えても租税負担率は重すぎるのです。

【重要なお知らせ】

上記図表1、図表2に関しましては、引用、転載、商業出版への転用などをすべて許可しています。無断で引用・転載等を行ってもまったく問題ありませんので、どしどし広めてくださると幸いです(ただし、内容に誤りなどがあっても責任は取れませんが)。

ではどうするのか

削減可能な項目のひとつは「9割引医療」

ただ、この「重すぎる租税負担」の原因となっている項目をよく分解していくと、やはり「削減可能な項目」もいくつかあります。

その筆頭格が、「老人9割引医療」でしょう。

『数字で見る「現役の犠牲で成り立つ高齢者9割引医療」』などでも述べたとおり、正確な言い方をすれば、すべての高齢者が9割引医療を受けているわけではありません(9割引医療の対象者は75歳以上の後期高齢者のうち7割程度とされており、また、前期高齢者は8割引医療の対象です)。

ただ、それでもこの9割引医療が保険料青天井化の原因であることは間違いありません。医療費が9割引であることを良いことに、一部の後期高齢者の間では、湿布だ、鎮痛剤だといった薬品類を9割引で処方してもらうのが常態化しているからです。

これも、老化現象という「治療できないもの」を保険の対象としている時点で制度設計に盛大に失敗している格好ですが、一説によると後期高齢者医療費だけで年間20兆円とされ、年間140兆円にも達するとされる社会保障支出の在り方は、やはり大きな問題であることは間違いないでしょう。

これが、先ほど挙げた5つの問題点「社会保険の不都合な実態」の正体なのです。

社会保険の不都合な実態

- ①今の現役層に今の老人ほどの恩恵はない

- ②今の老人の受益額は負担額を超えている

- ③今の社会保険は保険の体をなしていない

- ④社会保険料は今の老人が食い潰している

- ⑤バカ高い社会保険料は将来返ってこない

したがって、これに対するソリューションは、「払った以上の過剰な恩恵を受けることをやめさせる」以外にありません。

おそらく国民のコンセンサス的に、ギリギリ許容できる解決策としては、▼厚生年金は解散して余剰資金を現在の加入者に返金し、現在の受給者に対しては経過措置として国債を発行して年金支給を続ける、▼後期高齢者医療制度は応急措置的に一律3~5割負担化する―――、といったところでしょう。

長期的には次のような改革が必要

ただし、これは制度の破綻を防ぐための応急措置に過ぎません。もう少し長い目で見たら、もっと踏み込んだ改革が必要です。たとえば、次のような考え方はいかがでしょうか。

国民年金

老後(あるいは遺族、障害時)の最低限の生活保障として制度設計し直す。給付水準は本人が任意で決定する払込額と運用実績に完全連動する積立方式とし、保険料拠出時にはその全額の税額控除を認めるなど制度優遇するが、年金支給時に税金から半額填補する制度は廃止する

厚生年金

現行の「サラリーマン強制加入」型の厚生年金は廃止し、その時点の厚年加入者はGPIFなどが保有している資産から過去に払った保険料(労使込み)の無税での返金を受ける。また、現在の年金受給者は経過措置として国債発行等により調達した原資で年金の支給を継続する

年金の二階部分

厚生年金を廃止することにともない消滅する年金の「二階部分」については、希望者のみ、完全積立方式での基金や民間年金保険などに加入するという選択肢を準備する(現行のiDeCoなどの仕組みの拡充方式に拠る方法なども検討課題)

健康保険

高齢者に対する医療費はとりあえず8割引、9割引を直ちに廃止し、最低でも3~5割の負担に改める。また、中期的に生年別組合方式に移行し、同一年齢同士の支え合いとしたうえで、同一保険料・同一給付を原則とし、現在の高額療養費区分(ア)(イ)などは廃止する

介護保険

健康保険を生年別組合方式に移行する際に介護保険も健康保険に統合することで発展的に解消する

社会のSNS化:潮流が変わった!?

これについては今後、当ウェブサイトにおいて、手を変え品を変え、強く主張し続けていく予定ですが、どうしてこれらの結論が出てくるのかについては、冒頭でお伝えした欠陥への対処法のひとつとなり得るからでもあるのですが、それだけではありません。

社会のSNS化に備えた動きです。

『衆院選の左派惨敗をもたらしたマスコミ利権構造の崩壊』などでも取り上げましたが、現在、わが国、あるいはわが国を含めた先進国社会全体で起こっているのは、まさに猛烈な社会のSNS化です(あるいは「インターネット革命」と呼んでも良いでしょう)。

つまり、官僚、マスコミ、特定野党などが握っていた社会全体に対する支配権が崩壊し、それにより、本当の民意が抑えられなくなってきたのです。

これに関連し、最近―――特にここ2~3日―――のXを眺めていて気付くのは、社会保障改革への共感が、草の根レベルで急速に拡大しつつあることです。その「震源地」のひとつは、先週の衆院選でいきなり11議席を獲得した「チームみらい」の安野貴博党首でしょう。

この「チームみらい」の主張内容を巡っては、賛否両論あることは間違いありませんが、そのなかでもとりわけ注目されているのが「高齢者医療費3割負担化」です。

そして、同党が選挙でいきなり躍進したためでしょうか、安野氏の主張内容、あるいはメディアに出演して何を話したかに関する話題については、少しずつ増えているのです。たとえば次のような記事がそれです(その具体的な内容を本稿で取り上げることはしませんが)。

チームみらい安野党首、公約の社会保険料引き下げを改めて説明 財源は「高齢者医療費を原則3割負担に」

―――2026/02/10 22:59付 Yahoo!ニュースより【スポニチアネックス配信】

「高齢者を切り捨てている」との批判もあるが…チームみらい「姥捨て政策だ」と批判する人が知らない”現実”

―――2026/02/11 06:15付 東洋経済オンラインより

ある「現役医師」の発言契機に議論が活発化

これを受け、Xではとくに「回復見込みのない後期高齢者に対する延命治療」を巡って、活発な議論が生じ始めています。

もちろん、現在ご高齢の親御さんを抱え、その医療や介護で苦労しているという人も多いと思われますが、それ以上に医療関係者(医者など:ただし、具体的なリンクはしましません)の発言も活発化しているのです。

たとえば「現役の医師」と名乗る人物は、こんな趣旨のことを述べています。

「本人の窓口負担が上がると患者は必要な受診も減らすため、負担増で受診控えが生じ、高齢者の癌の発見が遅れる」。

これに対してはとある実証実験なども引用しているのですが、これに対し複数の医師や政治家などからいっせいに強い反発や批判、あるいは誤りの指摘などが生じ、続いて二次的、三次的に後期高齢者医療の在り方に関する議論が続いているのです。

細かい議論の流れについては、当ウェブサイトで逐一追いかけるつもりはありません。Xの場合、情報発信者の多くが個人であるため、実名を出しての批評が難しい、という側面もあるのですが、それ以上に議論の流れが速すぎて、とうていすべてを追い切れないのです。

ただ、全体的な流れでいえば、今回の議論が活発になったことで、新たに税社保問題への関心を抱く人が急増したことは間違いなく、これに伴い、本稿の冒頭でも紹介した「初歩的な誤解」を主張する者がわんさかと出てきているのです。

社会保険を巡る初歩的な誤解

- ①お前もいずれは老人になるんだぞ?

- ②老人も保険料を払ってきたんだぞ?

- ③保険だから単純な損得ではないぞ?

- ④納めた保険料は将来返って来るぞ?

- ⑤社会保険はセーフティネットだぞ?

だからこそ、これらに対しては逐一、「不都合な実態」を突き付けていくしかありません。

社会保険の不都合な実態

- ①今の現役層に今の老人ほどの恩恵はない

- ②今の老人の受益額は負担額を超えている

- ③今の社会保険は保険の体をなしていない

- ④社会保険料は今の老人が食い潰している

- ⑤バカ高い社会保険料は将来返ってこない

そして、こうした社会保障をめぐる誤解が、SNSで広く共有され、論破される時代がやってきたともいえます。SNSでは初歩的な誤解を疑問として提示したところで、ほぼ瞬時に否定されるからです。

減税政党が伸びる予感

この点、衆議院議員総選挙では自民党が圧勝しましたが、著者の見解だと、これは「自民党が勝利した」というよりは、「立憲民主党改め中道改革連合が有権者から退場を通告された選挙だった」と見る方が正しく、おそらく次回参院選では社会保障改革を提唱する新興政党が一定の議席を確保すると考えられます。

当然、自民党は憲法改正を含め、やらなければならないこともたくさんあるのですが、その反面で社会保障改革をおざなりにすれば、新興政党がどんどんと議席を増やしていくことについても認識しなければならないでしょう。

「チームみらい」に関しては、衆院側で獲得した11議席(実質は10議席)のすべてが比例代表であり、少なくとも衆院で躍進するのはまだしばらく先であろうと考えられますが、今後の公約次第では参議院で現状の2議席をさらに増やす可能性もありますが、それだけではありません。

国民民主党などのように、「減税を強く訴えれることで議席を伸ばした」といった成功事例が少しずつ出来上がってくれば、それをベンチマークしつつも、その轍を踏まないことを目指す政党も出現していくでしょう(差し当たっては日本自由党あたりが要注目、でしょうか?)。

そして、こうした状況に自民党が危機感を覚えてくれれば、抜本的な減税と並び、年間140兆円を超えるとされる社会保障費用(その多くは老人福祉であり、しかも意味のない無価値医療なども含まれる)を削減しなければならない、といった点にも意識が向かうことでしょう。

責任ある積極財政とは、無責任な放漫財政を放置することでも、重すぎる税社保を放置することでもありません。

高市早苗総理大臣を筆頭とするチーム自民党の働きに、まずは注目したいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

現状の社会保険制度が、少子化の進展に伴い、将来的に継続できないという見解には、全面的に賛成です。

でも、年齢だけに着目して、別保険をというなら、私は喫煙者と非喫煙者を分けて、保険を構成して欲しい(データはありませんが、発病率が違うでしょう)。また生活習慣病は、日ごろの飲酒量とかの要因が大きいでしょうから、健康保険の対象から、はずしてもらいたい。

といいながら、どうすべきかの定見がないので、偉そうなことも言えません。

これこそ、国民会議を開いて、全ての論点をテーブルに出して、みんなで喧々諤々の議論すべきじゃないかな(食料品の2年間の消費税減免はそこまでの必要性を感じない)。

「そもさん・せっぱ」は「一休さん」世代以前でないと読めないと思います。

♪ボクらは 迷い子 藁をも掴め スラッシュ! 禅問答

©️筋肉少女帯

「作麼生(そもさん)・説破(せっぱ)」ではないでしょうか。

保険料の議論の前にその人がどんな人生を送ってきたかで決める、例えば毎日酒やタバコで体を痛めたり、大食いでメタボに成ったり、こんな人の治療費まで払えない。生活保護や年金は、貰うとすぐにパチンコに行ったり、ステーキをタラフク食ったりする奴には払わない。見つけ方は、戦時中の様に告げ口方式、介護保険は昔は無かった、昔に戻ればいい、子供が退職して介護すればいい。

貧乏人の子沢山時代じゃナイんだからヨ

今の人口構成で高齢者介護から社会資本を引き上げて家族介護に全振りしたら国産勤労者が消滅に向かうワ

キミも移民大量呼び込み論者スかイナ?

そーゆー意味で団塊の世代は上手に逃げ切り策を講じて来たナ

経済成長ホッポッてゴールドプラン以降続々とソノ準備だけは抜かり無くやって来たンだから…

て知らんけど

チームみらいの社会保障への言及は彼らの主張の中のほんの一部で、高齢者の3割負担化はやるかやらないかだけだと思います。彼らの提言の多くは社会変革で大きな話が含まれます。

11議席を得た今、初手で何を提案するのか興味があります。

彼らの主張には政府事業への終了期限設定、KPI設定と効果測定による継続判断があったかと思います。利権の肥大化を防ぐ仕組みと理解しています。

既存の補助金事業など全てにその枠組みを適用する、なんてとこから始めてくれると面白いんですがね。世間ウケもいいのでは。

あるいは、「あれもやる、これもやる」から始めるのか。