日本の今の社会保険が「保険」の体をなしていない理由

まさかとは思いますが、公的保険(社会保険)が「保険」だと勘違いしている人はいないでしょうか。違います。全然違います。保険とは「保険事故に応じて給付する仕組み」ですが、現在の日本の社会保険は、残念ながら保険としての体裁をなしていません。保険事故の発生確率が高すぎるからであり、負担と受益の関係がまったく釣り合っていないからです。

目次

年末にあたって:今年を振り返ってみる

本当に早いもので、もうすぐ今年も終わります。

この年になると、感覚がおかしくなってくるのか、つい先日、令和7年、すなわち2025年を迎えたばかりだと思っていたのに、あと3日で、もう1年が過ぎてしまうのです。なんとも恐ろしい話ですね。

読者の皆さま方にとって今年が良い年であったこと、来年もまた良い年であることを、心よりお祈り申し上げたいと思います。

さて、著者自身に関していえば、今年は個人的な「とある目標」について、達成できる見通しが立ったことが大きな成果だと思っています(※ただし、この「とある目標」とその「達成度合い」について、詳細な内容を記載するのは控えますが、「目標を大幅に上回った」とだけ申し上げておきます)。

詳しく書けないのがもどかしいところですが(結構嬉しいので、強く自制しないとうっかり書いてしまいそうになります)、これについてはもし書けるタイミングが到来するようであれば、読者の皆さまにはお伝えしたいと思います(もっとも、当ウェブサイトがいつまで続けられるかは別問題ですが)。

税社保高すぎ問題

税社保高すぎ問題と「この図表」

その一方で、当ウェブサイト側にもひとつの「成果」がありました。

それが、「税社保問題」です。

「わが国の税金(あるいは税と名乗らない税)の負担がちょっと高すぎる」とする話題の一部については、石破政権末期ごろに執筆した『最近のイチ押し記事』一覧(現時点で次の5つ)にまとめたとおりです。

最近のイチ押し記事(現時点)

ただ、これらのなかでも個人的なヒット作があるとしたら、「とある図表」です。

わが国の税金や社会保険料(厚生年金、健康保険、介護保険など)の仕組みは大変複雑で、これをわかりやすくどうやって説明するかが当ウェブサイト的にも大きな課題だったのですが、これを1枚の図表でわかりやすく伝えるすべを得ることができたのです(図表1)。

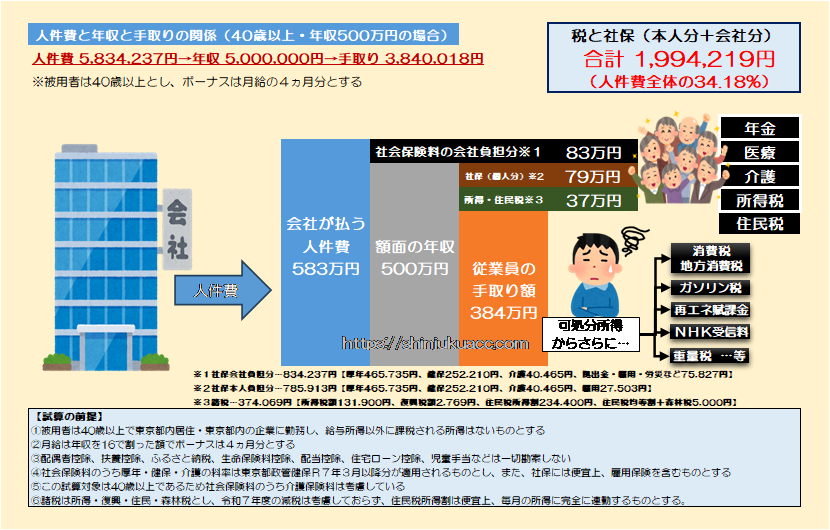

図表1 人件費と年収と手取りの関係(40歳以上・年収500万円以上の場合)

この図表は、著者がX(旧ツイッター)を見ていて着想を得たもので、少しずつ図表を改良しながら現在に至ります(この図表は『【資料編】人件費と年収と手取りの関係に関する図表集』にていくつかのパターンを示していますが、これに関しては引用も転載も自由であるだけでなく、商業出版等への利用も可能です)。

租税負担率の考え方がおかしい

これで見ていただければ、日本の税社保がいかに複雑で姑息であるかがわかるのではないでしょうか。

よく、税金の議論をするときに、「年収いくら」、「所得税いくら」、といった考え方を取ることがあるのですが、これは正確ではありません。社会保険料と呼ばれている項目も、じつは実質的な税金であり、しかもものすごく高いという実態を踏まえなければならないからです。

ここで、負担率の考え方を改めましょう、という提案をしておきたいと思います。

図表1に示したのは令和6年前の税制に基づく人件費と年収と手取りの関係ですが、これについては令和7年減税を踏まえても税負担はあまり変わらないため、とりあえず当面はこの図表をしばらく使い続けたいと思います。

こうしたなか、図表1に示したサラリーマンの事例では、「年収(額面500万円)に対する所得税131,900円」という点をもって、「租税負担率」を2.638%と考える人がいるかもしれませんが、この考え方は改めていただきたいと思います。

現実にはこの額面500万円に対してかかっている「税金」は、所得税だけではないからです。

細かいことをいえば所得税の2.1%に相当する2,769円が復興税として取られていますし、お住まいの都道府県・市町村に対しては住民税(所得割234,400円、均等割5,000円)も支払っています(厳密には支払うのは翌年6月以降なのですが、ここではこの点を無視しています)。

したがって、所得税以外の税金も踏まえたら、租税負担率は2.638%(=所得税131,900円÷額面年収500万円)ではなく、所得税、住民税、復興税を含めた税額374,069円を500万円で割って7.48%がこの人の租税負担率、ということです。

年収500万の人も社保を含めると200万近い負担

ただ、これでもまだ正確ではありません。社会保険料が含まれていないからです。

サラリーマンが負担する社会保険料のうち、金額として大きいものは厚生年金保険料と健康保険料、介護保険料があり(※介護保険は40歳以上)、額面に対し厚年は9.15%、健保については加入する組合、お住いの自治体などによって異なりますが、だいたい給料の5%です。

図表1の人のケースで、こうした社会保険料の本人負担分(合計785,913円、うち厚年465,735円、健保252,210円、介護40,465円、雇用27,503円)も税にカウントした場合、実質的な税額は先ほどの374,069円と合計した1,159,982円、実質的な税率は23.2%です。

しかし、これでも正確ではありません。社会保険料には「会社負担分」があるからです。

基本的に厚年、健保、介護はどの保険料も「労使折半」とされているほか、雇用保険料は会社側の負担割合が大きく、さらに従業員に見えない部分で労災保険と「子ども・子育て拠出金」を取られています。

そしてこの「会社負担分」、「折半」などと呼んでいますが、正しくありません。あなたが会社で働くサラリーマンだった場合は、あなたの雇い主である会社が同額以上を支払っている(社会保険料の負担額は私たち労働者の目に見えないところでもう1回同額以上を取られている)からであり、現実には「倍額」と呼ぶべきです。

しかもこの「会社負担分」については、たとえば源泉徴収票を見ても、給与明細を見ても、出て来ません。

しかし、会計上はこの「社保の会社負担分」は一般に人件費を構成しており、いわば、「その人を雇うことで発生したコスト」として計上されているわけですから、経済的実体としては給与の一部を構成しているのです。

ということは、この人が会社で働くことによって支払っている公租公課の実額は、この「社会保険料の会社負担分(厚年465,735円、健保252,210円、介護40,465円、拠出金・雇用・労災など75,827円)の合計834,237円も含めなければなりません。

あなたの給料、本当は500万ではなく583万円だった

そして、この834,237円は、あなたが会社で働くことの対価として会社が負担しているわけですから、あなたのために会社が支出している金額(=人件費)は500万円ではなく、この834,237円を加えた5,834,237円です。

すなわち負担率は、先ほどの1,159,982円に社保の会社負担分834,237円を足した1,994,219円、そしてこれを人件費5,834,237円で割った34.18%が、あなたの本当の負担額なのです(図表2)。

図表2 年収500万円の人の「本当の負担額と負担率」

| 項目 | 金額 | 負担率 |

| 所得税額 | 131,900円 | ÷500万円=2.64% |

| 復興税額 | 2,769円 | |

| 住民税額 | 234,400円 | |

| 均等割等 | 5,000円 | |

| 諸税合計(①) | 374,069円 | ÷500万円=7.48% |

| 厚年本人 | 465,735円 | |

| 健保本人 | 252,210円 | |

| 介護本人 | 40,465円 | |

| 雇用本人 | 27,503円 | |

| 社保本人合計(②) | 785,913円 | |

| ①+② | 1,159,982円 | ÷500万円=23.20% |

| 厚年会社 | 465,735円 | |

| 健保会社 | 252,210円 | |

| 介護会社 | 40,465円 | |

| その他 | 75,827円 | |

| 社保会社合計(③) | 834,237円 | |

| ①+②+③ | 1,994,219円 | ÷583万円=34.18% |

すなわち、年収500万円の人にとっての「本当の給料」は500万円ではなく583万円であり、「本当の税金」は所得税の131,900円でも諸税合計の374,069円でも税社保本人負担分の1,159,982円でもなく、社保会社負担分を合計した1,994,219円なのです。

社会保険≠保険

社会保険は「税金でも貯蓄でもなく保険だ」とする勘違い

年収500万円(本当は600万円弱)の人から、200万円もの多額の金銭を「強奪」していくわけですから、困りものです。

ただ、これを巡って、Xなどではごく稀に、こんな趣旨の意見が来ることもあります。

「公的年金などの社会保障は保険であって税金でも貯蓄でもありません。年金は個人がコントロールできない長寿とインフレによる生活破綻リスクのヘッジです。払い込み保険料の元を取るという発想が貯蓄的で違和感を感じます」。

なお、「違和感を感じる」の部分は原文のままですが、それ以外の部分については微妙に表現を修正しています。

この発想、一見すると正しいのではないかと勘違いしそうになりますが、じつはまったく正しくありません。

冒頭で紹介している『イチ押し記事』などでも触れていますが、わが国の現在の社会保険は、「保険」と名乗ってはいますが、事実上、保険としては機能していません。

そもそも保険とは加入者から広く薄く保険料を集め、偶発的な保険事故に備える仕組みですが、

「社会保険」が「保険」とは呼べない理由

- 脱退の自由がない

- 保険料を支払うほど保障が薄くなる(高額療養費)

- 報酬にあまり比例していない(厚生年金報酬比例)

- 負担と給付の関係がおかしい(世代間の給付格差)

- 負担者と受益者が一致しない(団塊老人食い潰し)

- 保険事故発生確率が高すぎる(老人年金医療介護)

…。

厚生年金というリターンが低い投資

根底に共通するのは、とりわけ現在の現役層にとっては、社会保険料は払い損であることが確定している、という問題点でしょう。

たとえば厚生年金に関しては、保険料は「標準報酬月額」の18.3%を毎月負担しますので、仮に2026年4月に就職した20歳の人が65歳で退職するまで毎月50万円の額面給与をもらうのだとすれば、生涯(45年×12ヵ月=540ヵ月)で支払う厚年保険料の総額は4941万円です。

一方、65歳以降にもらえる年金(年額)は、「報酬比例部分」については加入期間中の平均標準報酬月額の0.5481%に月数(540ヵ月)を乗じた1,479,870円であり、これとは別に基礎年金部分(年額)が(満額で)約83万円支給されるため、ざっと231万円です。

4941万円支払って老後に毎年もらえる額が231万円しかない、というのは、理不尽も理不尽です。払い込んだ額に対してたった5%にも満たないからです。

報酬比例部分に限定したら、報酬比例で増える保険料負担により将来受けられる給付の増分はたった3%に過ぎません(数学的な説明は次の通り)。

- ①式:N=0.183000×S×T

- ②式:P=0.005481×S×T+K(T)

- ③式:ΔN/ΔS=0.183T

- ④式:ΔP/ΔS=0.005481T

- ⑤式:③÷④→ΔN/ΔP≒33.34年

- ⑥式:④÷③→ΔP/ΔN≒3%

ただし

- N:生涯保険料(※なお、労使合計とする)

- S:平均標準報酬月額(※なお、上限あり)

- T:加入期間月数(2003年4月以降)

- P:将来の年金受給見込額(年額)

- K:基礎年金部分(加入期間Tに応じて決まり、報酬と無関係)

払った保険料に反比例して給付が減るおかしな保険

また、年金はまだ「払い込んだ保険料に応じて将来給付が増える」という特徴がありますが、「払い込んだ保険料に反比例して給付が減る」というおかしな保険もあります。これが「高額療養費制度」です(図表3)。

図表3 高額療養費制度

| 区分 | 標準報酬月額 | 自己負担限度額 |

| 区分ア | 83万円~ | 252,600円~ |

| 区分イ | 53万円~79万円 | 167,400円~ |

| 区分ウ | 28万円~50万円 | 80,100円~ |

| 区分エ | ~26万円 | 57,600円 |

| 区分オ | 低所得者 | 35,400円 |

(【出所】全国健康保険協会ウェブサイト『高額な診療が見込まれるとき(マイナ保険証または限度額適用認定証)』を参考に作成。なお、正確な条件は同サイト参照)

ここで「区分ア」と「区分イ」に注目してみてください。

毎月の医療費の自己負担限度額、それぞれ「区分ア」だと約25万円以上、「区分イ」だと約16.7万円以上です。これが意味するところは、大病を患うなどして大量の治療費を負担したときに、この「区分ア」や「区分イ」に該当する人は自己負担の限度額がとても高い、ということです。

いちおう正確にいえば、「区分ア」「区分イ」の場合は常に毎月25万円・16.7万円以上になるわけではなく、1年のうち3ヵ月分、この25万円の状態が続いたときには、4ヵ月目からは治療費負担が少し軽減されるという仕組みもあります(いわゆる「多数該当」、ただし条件あり)。

しかし、それにしても、「給料が上がって月給が83万円以上になったら、いざ病気になったときに補償が月16.7万円からいきなり25万円に跳ね上がる」というのは、本当にメチャクチャな制度といわざるを得ません。

普段から高い保険料を負担しているのに、いざ大病を患ったら治療費が高すぎ、治療を諦めて死ぬしかない、というのも、理不尽ですし、控えめにいって制度設計者は頭がおかしいと断じざるを得ません。

払った保険料が高齢者医療に流用される

健康保険の問題は、それだけではありません。

高齢者は多くの場合、窓口負担が大幅に軽減され、70歳以上になると2割に減り、75歳以上(後期高齢者)になると「後期高齢者医療制度」に移行し、約7割の人は、医療費の窓口負担がたった1割になります。また、窓口負担が2割という人も、全体の約2割います。

いわば、後期高齢者の多くは、医療を8割引や9割引で受けられるのです。

もちろん、高齢者医療費だってタダではありません。現在の高齢者医療費、後期高齢者の例でいえば、約20兆円のうち後期高齢者らの保険料や窓口負担がだいたい4兆円弱であり、現役層の仕送りが7兆円強、国庫や地方自治体の負担が8兆円あまりです。

そして、8割引医療費や9割引医療費の対象となる高齢者は増える一方であり、それを支える現役層は減る一方です。現在のままのメチャクチャな負担を続けられるわけがありません。

現役層が負担させられている健康保険料は、(その人が加入する組合にもよりますが)標準報酬月額に対してだいたい10%前後です。しかも、例によって雇用者と労働者が折半しているため、労働者から見て保険料率は半分の5%に見えてしまう、というわけです。

つまり、あなたに支払われた月給(名目)が50万円だったとして、その10%に相当する5万円(労働者側から2.5万円、会社側から2.5万円)があなたの稼ぎから国により召し上げられ、老人医療に潤沢に注ぎ込まれている、という構造です。

そもそも老人への年金も医療も介護も「保険事故」としての発生確率が高すぎ、また、偶発性もほとんどないことから、結論として現在の日本の「社会保険」は保険ですらなく、単なる現役層が団塊世代などの高齢者に搾取されるだけの仕組みであると断じざるを得ないのです。

持続不可能:改めよ!

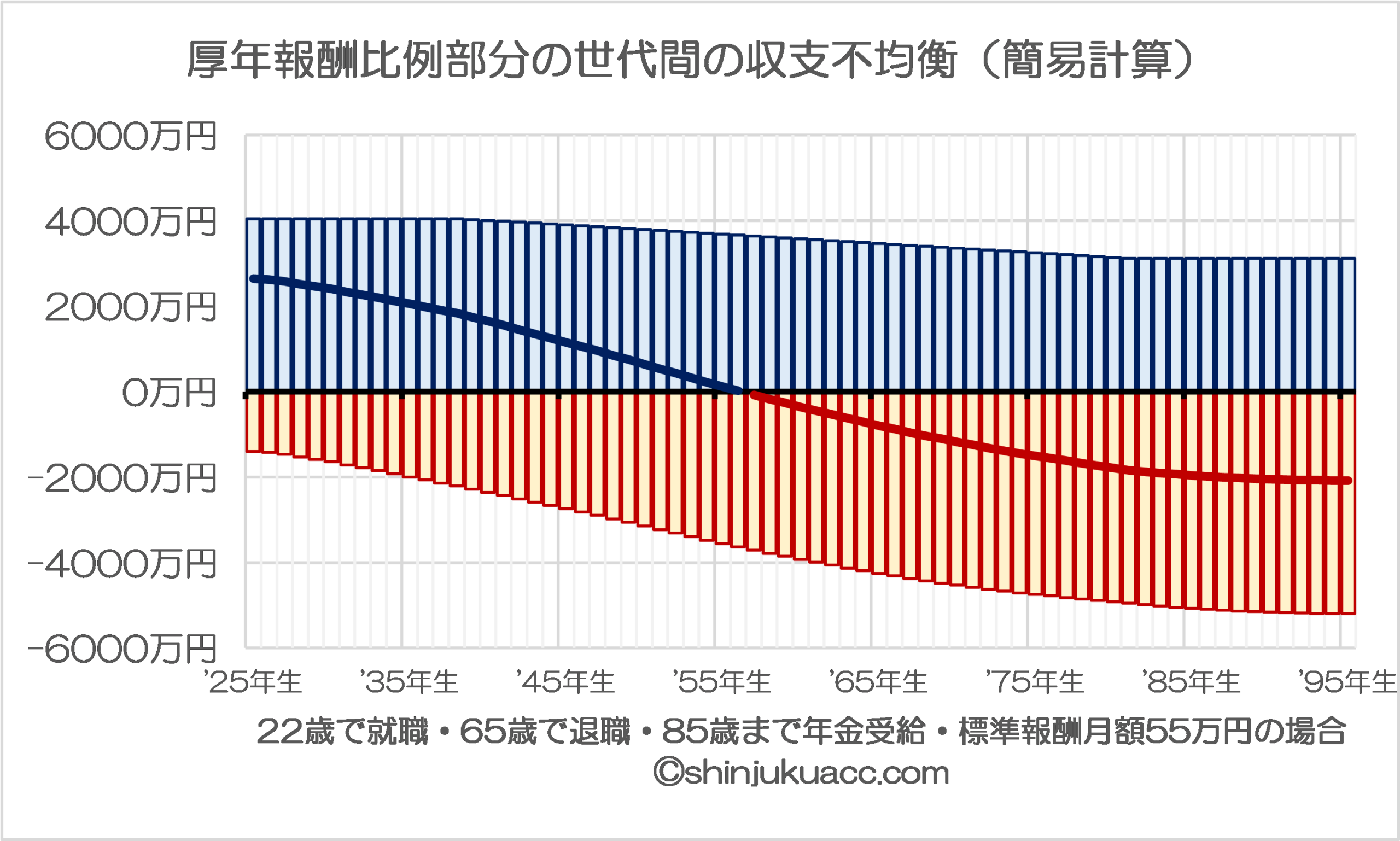

ちなみに厚生年金の世代間の所得移転の試算は図表4の通りです。

図表4 厚生年金の世代間の所得移転

やはり、少なくとも負担と受益の適正化が必要であり、理想をいえば最終的には社会保険自体を廃止すべきでしょう。当ウェブサイトなりの処方箋(制度改正私案)についてはこんな具合です。

国民年金

(プランA)現行の全国民を対象とした国民年金制度は基本的に維持するが、あくまでも「老後の最低限の生活保障」という当初の制度趣旨に立ち返り、賦課方式を維持するなら法的性質も「保険料」ではなく「税」、「年金」ではなく「給付」に変更する。現行の全国民一律の保険料は住民税均等割に統合する。

(プランB)現行の全国民を対象とした国民年金制度は基本的に維持し、「老後の最低限の生活保障」という制度趣旨に立ち返るという点はプランAと同様だが、年金としての制度を維持するならば、賦課方式をやめて積立方式に移行する。

厚生年金

廃止する。あまりにも不公平であるとともに、不合理な所得移転(世代間所得移転、職業間所得移転)が生じており、社会正義に照らし、制度として存続させる合理的な理由がない。

加入者とその雇用者が過去に払い込んだ保険料と国民年金保険料との差額は全額を加入者本人に返金することを原則とするが、経過措置として、現在の年金受給者については引き続き年金支給を選ぶことができることとし、その移行財源として年金国債を発行する。

健康保険

まずは現行の職域別組合などの制度を廃止し、自営業とサラリーマンで異なる保険料負担が生じている現状を改める。また、前期高齢者・後期高齢者全員の窓口負担を(応急措置的に)一律3割以上に引き上げることで不要不急の医療を抑制する。

中・長期的には生年別に組合を結成し、保険料の徴収と給付は同じ生年の組合内で完結させることとし、後期高齢者支援金や前期高齢者支援金を廃止する。

介護保険

中・長期的には健康保険と同様、生年別に組合を結成し、保険料の徴収と給付は同じ生年の組合内で完結させる。

…。

要するに、「応能負担から応益負担に近づける」、「社会保障はあくまで最低水準」という、ごく当たり前の原理原則に立ち返りましょう、という話です。

そして、当ウェブサイトでは特定の世代を批判する目的はなく(たとえば「老人批判」など)、社会保険については「経済原理に従い、いずれ必ず破綻をきたすから、その前に制度を改めよ」、と申し上げているだけである、という点についてはご了解ください。

この点については今後、(著者が当ウェブサイトやXを継続できるならば、という前提はつきますが、)数年を掛けて何度も繰り返し取り上げていくつもりですし、やはり砂漠に水を撒き続けたらいずれ草原ができて樹木も生えると信じながら展開していく所存です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

私は奴隷。国のNHKの家内の奴隷です。なんで猫が優遇されてるですか???

私も奴隷。国民は、天下り役人の奴隷。奴隷システムについて、会計検査院のHPに最新のレポートが開示されています。約20兆円、意味不明な基金を作りまくって、基金にヘソクリして、天下り役人が子猫のお世話ができる体制を構築しているようです。まずは、この20兆円を奴隷の国民に返金して欲しいですね。

最近高齢者への風当たりが強い。本当に高齢者が悪いのか!

70歳まで、医者には無縁。75でTIAになる。バイアスピリンを飲む。78の時、毎日で血圧が220越え、手足がブルブル震える、人生終わりか?この時思った、保険のありがたさを

若い時は医者なんか行かない。熱が有ろうと寝てれば治る。インフル知らない。

焼野原の中、”悪の権現”世代が稼いだ金が今の日本に有る。忙しいと会社で寝泊まりは当然。年中残業200h越え・・酒なんかのんでいる暇は無かった。高齢者に搾取ね ・・・

身内が若くして亡くなっていますし、親も医療制度の世話になりっぱなし、私だってたまには受診しますし、異常な事故発生率の職業に就いています。

高齢者が槍玉に上がっていると感じられておられるとしても、「若い時は医者なんか行かない」というレッテルもまた、事実に則さず無意味で高齢者側が無理解で横柄であると言われる元になるので、お控えになったほうがよろしいかと思います。無事にそのお歳になられたあなたは、大変幸運です。

さらに言えば、我々世代が貴方の世代になった時、いくら愚痴ったとしてもさらに低下した年金福祉しか受けられないでしょう。これを苦労の差として甘受せよという理屈もあるのかもしれませんが、私なら更にその先の世代に更に更に苦労せよとは思えませんので、ここらで制度をどうにかしなければならないのでは?

記事を読まずに憤慨されるのはいかがなものかと

記事では健康保険については下記が主張されています

> 中・長期的には生年別に組合を結成し、保険料の徴収と給付は同じ生年の組合内で完結させること

これが正しい姿、というかもうこれしかないと思うのですよ

あなた方が頑張った成果はあなた方の世代で受け取られている方も多いでしょう、そこで分配すればいい

人口構成に偏りが出てきている以上、またそれ以前に所得や資産形成の面ですら年代別に偏りがあるのであればこれ以外に解決方法はないでしょう、というお話です

簡単に言うと、日本の高齢者の皆さんは実際にお金や資産を持ってるんじゃないっすか? 貧乏な一個人じゃなく全体のお話として

収入がなけりゃ固定資産税以外にはちょびっとしか税金も健康保険料も取られないっていう結構なシステムなんだからほぼほぼ何も負担もしてない

それでも資産があるのなら、それを高齢者で分け合ってから、それじゃあ足りないってなってから初めて、若いのにたかってくださいよってだけのことかもですよ

今はまず当然のように現役世代にたかるシステムになってるでしょ?

それは本当に実情として正しい方策でしょうか?ってだけのことじゃないかと。なんで怒ってるんですかね

何度も言及していますが、この類の「保険」の問題は世代間での問題であり、それが顕在化した主たる理由の一つは人口構成割合の歪さによるものでしょう。

冷徹に言えば、その腫れたコブの部分は今後数年で消滅するでしょう。そして、WW2後日本を急速に復旧させたどころか、きめ細かい製品でMade in Japanブランドを認知させ、GDP1桁常連に押し上げ、(戦犯国ですから国連常任理事国には成れないものの)世界において確固たる地位を築けたのはそのコブを中心とした方々の働きがあったからです。私は一回り以上は下の世代ですが、彼等の精魂かけた働きっぷりや妥協なき仕上げに対する情念のようなものを間近で見て、更に話しを聞きたいが為に好きでもないタバコを手にタバコ部屋にいき砕けた色々与太話させてもらった思い出がありそれは人生の宝物です。

WW2後、暫く経ってこの世に生まれた世代には、日本の世界的に高い地位や安心安全な生活環境は、既に当り前のステージなのでしょう。しかし「誰がそれを成し得たのか、そして成し得た方々への敬意感謝」という視点を忘れてしまったら日本人の矜持を失ったことになる恐れを感じます。

あと数年で人口構成のコブは小さくなる事でしょう。静観がよいと思います。

このタイミングで大騒ぎして世代間闘争に及ぶリスクがある事、日本人社会に禍根を遺す結果となる事を危惧します。

コブが小さくなるかどうかではなく、人口ピラミッドはほぼ間違いなく先細りになるのです

そこの視点が抜けてるのではないでしょうか

(またそのこと自体は特に悪いことではないと私は思ってます。他国とのバランスは大事ですが、人が多ければいいというものではない)

制度改革をせぬまま、看板の付替えだけでもした方が良いのではないかと思います。年金税や介護税等。

現代の税はそもそも営利目的では実現できない公共的事業を強制的に成立させるためのものかと思います。保険事業的に作用させたいのに持続不可能な現在の制度なのだから、堂々と税として集め再分配すれば良い。そのうえで不要だというのであれば廃止論が起きるでしょうし、必要だなとなれば支持が集まることでしょう。議論が起こり、民主的に最適化される。看板だけでも世間を動かす可能性があります。動かしたくないなら話は別ですケド。

やたらとSDGsに熱心で、都合が悪くなると看板をかけかえる政党あたりが、なぜこれを提議しないのかフシギです。

みんなで積み立てて備えるのが保険。

足りないからって、集めるのは補填。

官僚:是、「応能負担だ!」

国民:否、「Oh no負担!」

・・。

官僚の天下り原資確保戦略。国として是非とも行うべき事業で予算を確保。例えば、産後ケア施設とか、子育て支援とか。国は半分負担して、残りは自治体負担。自治体は、お金もないし、人もいない。自治体が当該事業の資金負担ができないので、国も資金を出さない。この結果、予算が余り、これが基金へ繰入。基金は、現金の塊となり将来の天下り給与原資に。霞が関の役人は、国としてやるべき政策の実施に注力するのではなく、予算を確保することに注力し、予算を確保したら予算を使わないことに注力。予算を余らせ、基金へ積み立て。これが天下り役人の給与原資に。これが役人の天下り給与原資確保戦略。

昔、道もない、お山の天辺にグリxxxと称して1914億円で療養施設を沢山作り、48億円で適正に譲渡したそうな・・・こんな事をしていた年金がうまく行くわけない。当時の官僚が言ったとか言わなかったとか、問題に成るごろには俺は居ない・・

スパxx小田原のだって455億で建てて9億で市に売った。それを民間に65億で売った。こんな事で良いのか??

全部保険・税金。。健康保険でも昔は70歳以上は医療費0円いつの間にか1割・2割・3割。家庭には置き薬を箱一杯くれた。こんなの見てると・・皆さん新宿会計士を読んで選挙に行きましょう。←結論

中国に売却していたりして。自民党。高市さん頑張ってください。お願いします。