厚労省は賦課方式という名のネズミ講を説明していない

河野太郎氏が年金改革を提唱しているとする話題は、当ウェブサイトでも最近、注目している論点のひとつですが、その一方でネット上でちょっとした話題となっているのが、厚生労働省の年金に対するインチキでデタラメな説明文です。その何がどうおかしいのか確認するとともに、本稿でも改めて「社会保障国債」の必要性と、そのような国債を発行しても問題ない理由について、きちんと説明しておきます。

目次

年金制度の持続は不可能

厚労省のインチキでデタラメな説明文

最近、Xなどのネット空間でちょっとした話題となっているのが、厚生労働省が公開している『いっしょに検証! 公的年金~財政検証結果から読み解く年金の将来~』と題した一連のシリーズのなかにある『20代のみなさんへ』という記事に設けられた、とある一節です。

ここには『若い人って公的年金で損するって聞いたけど、本当?』と題して、こんなことが記載されています。まずはそのまま読んでみてください。

若い人って公的年金で損するって聞いたけど、本当?

「若い世代は、これから納めていく保険料よりも将来受け取れる年金額の方が少ないから、払うだけ損だ」という意見が聞かれます。

公的年金制度は社会保障の一種で、高齢・障害・死亡など誰にでも起こり得るリスクに社会全体で備え、皆さんに「安心」を提供するものです。そのため、経済的な損得という視点で見ることは、本来適切ではありません。

また、現在の高齢者と若い世代で給付水準に差があるという、いわゆる「世代間格差」についても、今の受給者が若いころと現在では高齢者を養うための環境などが大きく違うため、同じ条件で語るのは難しいのです。

(【出所】厚生労働省ウェブサイト『20代のみなさんへ』より)

…。

端的に言えば、インチキ説明文であり、詭弁そのものです。

ツッコミどころだらけ

では、この説明の、いったいどこがどう問題なのでしょうか。

端的に言えば、この3行のすべてがツッコミどころだらけなのです。

まず、冒頭にある「若い世代は、これから納めていく保険料よりも将来受け取れる年金額の方が少ないから、払うだけ損だ」のくだりは、これまでも当ウェブサイトで述べてきた通り、あるいは本稿で後述する通り、おおむね事実と考えられます。

いわば、厚労省自身が現在の年金制度で「負担額より年金額の方が少ない」と認めてしまっているわけであり、しかも、厚労省のこのコラム自体の説明事態も、「なぜ負担額より年金額の方が少ないのか」とする疑問に答えるものにはなっていないのです。

次に、「公的年金制度は社会保障の一種で、高齢・障害・死亡など誰にでも起こり得るリスクに社会全体で備え、皆さんに『安心』を提供するもの」だとする説明は、制度趣旨としては本来は正しいものです。

しかし、この年金制度が現在、国民に対し「安心」を提供できているかどうかは別問題でしょう。現実問題として、現役世代は非常に高い厚年保険料を支払わされ、しかも雇用主は同額を負担させられていて、その金額に比べ老齢時に受け取れる見込額が少なすぎるからです(後述)。

そして、「いわゆる『世代間格差』についても時代の環境などが大きく違うため、同じ条件で語るのは難しい」のくだりに至っては、もはや意味不明です。もし時代環境が変わっているのなら、それに合わせて当然、制度も適正化すべきものだからです。

現役層は年金保険料と受給見込額がまったく釣り合っていない

ただ、厚生労働省がこんな文章を公表するくらいですから、年金制度―――とりわけ、おもに会社で働く人たちなどが加入する厚生年金制度―――を巡っては、さまざまな問題を抱えていることは間違いありません。

その最たるものが、先ほどから繰り返し指摘している通り、多くの現役世代にとって、「支払わされた保険料が将来受け取れる年金額とまったく釣り合っていない」という点にあります。

『支払額が増えるほど還元率が減る年金という国家的詐欺』でも取り上げたとおり、あるいはその後のいくつかの検証記事でも取り上げたとおり、厚年は支払った保険料の額の多さのわりに、(とりわけ現役層にとっては)将来受け取れる見込み額が非常に低いのです。

厚生労働省ウェブサイトの『公的年金シミュレーター』というページを使い、「生年月日1970年1月1日」、「22歳から65歳まで厚年に加入」を選んで年収100万円と入力すると、年金見込受給額は66歳以降で年間113万円と出てきます。

(※ちなみにその後、生年月日をいろいろと変更するなど、さまざまな数値で年金見込受給額を試算してみたのですが、見込受給額に違いは生じませんでした。このシミュレーター、いったいどういう仕組みになっているのでしょうか?謎です。)

いずれにせよ、いわば、年収100万円の人が(おそらくその年収に対応する保険料を毎年支払い続ければ)老齢時に113万円もらえる、という意味なのだと思いますが、これだけ見ると、なかなか費用対効果が高い仕組みであるといえます。

東京都政管健保の令和7年3月以降適用分の事例でいえば、厚年保険料の料率は18.3%(※本人と雇用主9.15%ずつ負担)ですので、仮にこれが22歳から65歳までの43年間続いたとしたら、払い込んだ生涯保険料総額は787万円であり、65歳以降、わずか7年で元が取れる計算です。

年収が上がるほどに回収年数が極端に上がる

では、これの何が問題なのでしょうか。

そもそも「7年で43年間で払い込んだ保険料(※労使合計)の元が取れる」、という理屈が正しければ、たとえ場年収800万円の人は6295万円を払い込んでいるはずですので、年間約936万円の年金を受け取れなければおかしいはずです。

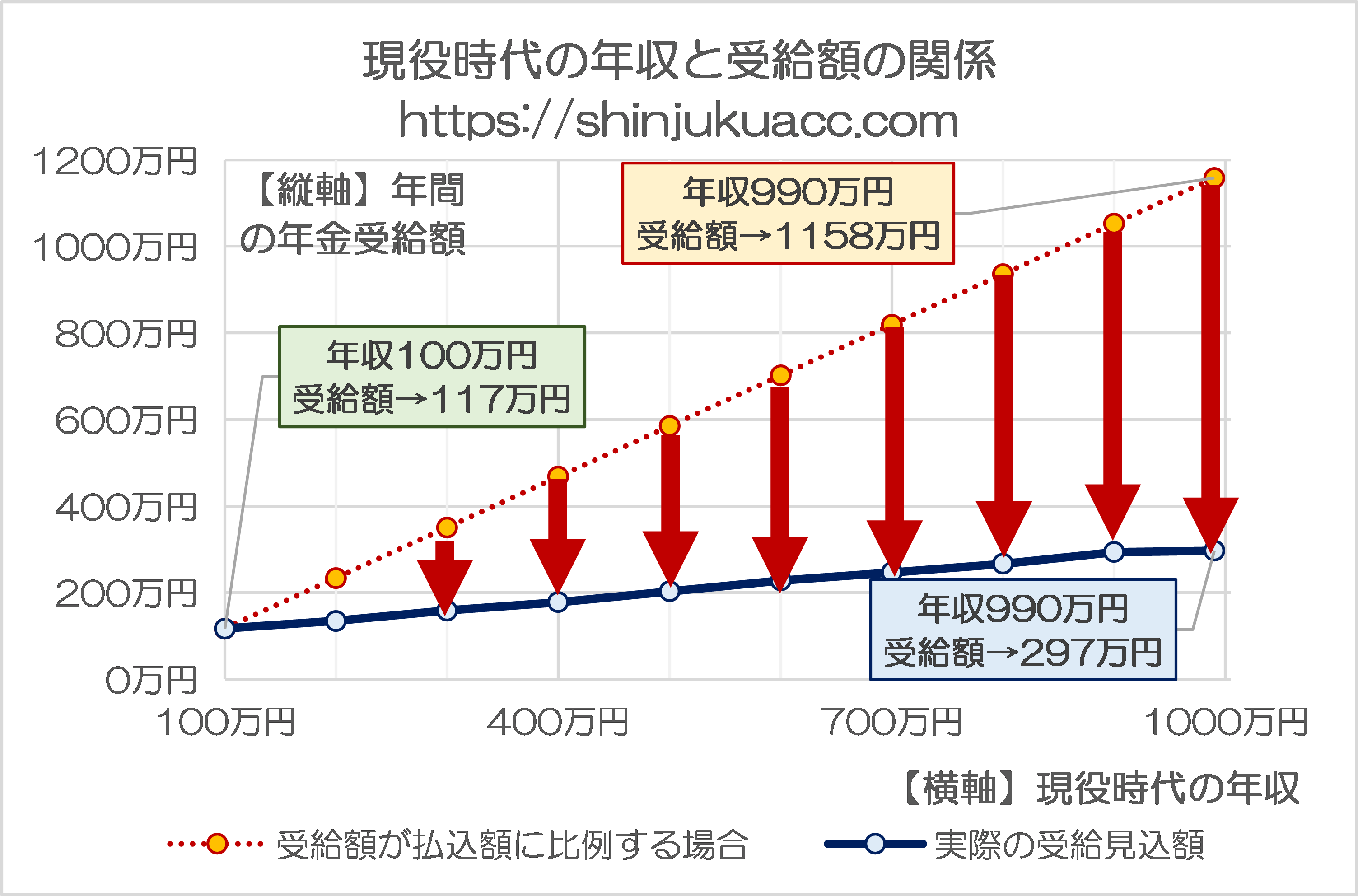

同様に年収990万円の人は7790万円を払い込んでいるため(※)、受け取れる年金額はこれを7年で割った約1158万円です(※ただし、この「年収990万円」の場合、現実には「ボーナスなし」の場合と「ボーナスあり」の場合で保険料払込額は変わってきますが、本稿ではこの点を無視します)

ところが、現実に厚労省ウェブサイトで調べてみると、年収800万円の人が受け取れる年金見込額は、なんとたったの267万円(!)に過ぎません。6295万円の保険料を回収するためには、なんと23年以上も長生きしなければならないわけです。

同様に、年収990万円の人が受け取れる額はたったの297万円(!!)であり、回収するまでの年数は26年を超えてしまいます。

ちなみに同シミュレーターを使い、(なぜか年収990万円までしか計算できないのですが)上限の990万円までの事例で受け取れる年金額をグラフ化してみると、図表のようなイメージが出来上がります。

図表 現役時代の年収と受給額の関係

(【出所】厚生労働省『公的年金シミュレーター』を使用して作成。22歳から65歳まで年収がまったく同一だったという前提を置いている。なお、生年は少なくとも1970年、1980年、1990年、2000年の4パターンで検証し、同一の試算結果となることを確認している)

どうしてこんなメチャクチャなことになっているのか―――。

ではどうやって解決するのか?

答えは賦課方式という名の「ネズミ講」…解決する方法は?

これもひとえに、年金が「積立方式」ではなく「賦課方式」となってしまっており、いわば、現役世代が高齢世代に「仕送り」をしているような仕組みだからです。

いや、「賦課方式」というよりも、「ネズミ講方式」とでも呼ぶべきでしょうか。

現在のように出生数が継続的に減少し、団塊世代が大挙して後期高齢者となるなかで、高齢層への高額な給付を続けるならば、現役層の負担が重くなるのは当たり前です。現在の高齢層は自分たちが現役時代に負担した額以上の給付を受け取っているからです。

(※なお、当ウェブサイトとしては、べつに世代間対立をあおるつもりはありません。ただ数値に基づく事実を述べているだけです。)

これについて、現実的な解決策があるとしたら、社会保障国債を発行して年金の仕組みを賦課方式から積立方式に変更することで現役世代の負担を軽減するしかない、というのが著者自身の考え方です。

現実的には三層構造のそれぞれの性格を明確化すべし

ちなみに先日の『河野太郎氏の「政治主導による年金改革」と国民の判断』でも紹介したとおり、自民党の河野太郎衆議院議員は年金制度改革を提言しているのですが、それをわかりやすく整理すると、次の3階層構造にするという提言だと考えられます。

- 一階部分…最低限の老後生活保障(財源は税金等)

- 二階部分…現役時代の報酬比例額(財源は保険料)

- 三階部分…各人の自主的積立部分(iDeCo等)

現在は厚生年金の一階部分と二階部分がともに厚年保険料で負担されており、しかも自営業者が加入する国民年金(※一階部分のみ)に、厚生年金の資金が一部流用されてしまっていて、資金の流れが非常に不透明かつ不公正です。

しかも、現在は(賞与なしの場合の)年収798万円までで厚年保険料は上限に達しますが、この上限をさらに引き上げるとともに、厚年の資金を国民年金加入者も含めた「一階部分」を増やすために流用するとする法改定が提案されていたりもします。

いわば、世代間(現役層vs高齢層)のみならず職業間(自営業vs会社員)でも不公平が生じている格好ですが、これを「年金制度はそういうものだから理解しろ」、などといわれても困惑する限りです。

こうしたなかで、日経新聞がこの河野氏の「年金制度抜本改革」を(遅ればせながら)話題として取り上げ、それを河野氏自身がリポストしているようです。

自民・河野太郎氏、年金法案「提出反対」 抜本改革を主張 – 日本経済新聞 https://t.co/pR8FaNF0O1

— 河野太郎 (@konotarogomame) March 20, 2025

余談ですが、昨今は社会のSNS化が進み、新聞の報道よりも先に、私たち国民が直接、政治家の低減などを知ることができることも増えてきたという意味では、まことに興味深いところです。

方式は結局、「社会保障国債」しかないのでは?

ただ、年金制度をこのように改革するにしても、現役世代が支払った保険料がそのまま年金世代に「仕送り」されてしまっている現状を改めるためには、少なくとも、まずは「賦課方式」から「積立方式」に移行させることが必要です。

ということは、どこかで誰かが「二重負担」しなければならない、ということです。

現在年金を受け取っている高齢層は、現役時代に支払った以上の恩恵を受け取っている格好ですが、だからといってその高齢層に対する年金支給額を一方的に減額するというのは非現実的です。すでに高齢層はその年金の存在を前提に今後の生活設計を行っている(可能性が高い)からです。

では、現役層から現在の社会保険料に加え、「積立方式に移行するための社会保険料」を二重で徴収すればよいのでしょうか?

まさか!

そこで出てくるのが、社会保障国債です。

幸いながら、『最新版資金循環で見る「国債発行残高が足りない日本」』などを含め、当ウェブサイトではこれまでずいぶんと説明してきた通り、現在の日本は資金循環構造に照らし、数百兆円レベルで国債を増発することが可能です。

日銀が金融緩和を継続する意思を示していないフシがあるのは気になるところですが、それでも需給ギャップに照らし、その程度の国債発行ならば可能です。

経済成長がすべてを解決する

いや、もう少し厳密にいえば、政府が国債を発行して市場から資金調達しても、その資金は社会保障基金に流入するため、「一般政府」部門の「中央政府」の負債と「一般政府」部門の「社会保障基金」の資産が両建てで増えるだけであり、最終的には日本全体の資産負債バランスはまったく変わりません。

また、これも普段から指摘している通り、インフレを伴った経済成長が生じれば、国債発行残高のGDPに対する割合も低下していきます。

現時点において名目GDP600兆円で国債発行残高が1200兆円、国債残高GDP比率が200%だったとしても、毎年3%の経済成長が続けば23年でGDPが倍になるため、国債発行残高が1200兆円のままなら名目GDPは1200兆円となり、国債残高GDP比率は100%に勝手に低下します。

また、社会保障国債を300兆円増発したとすれば、国債発行残高1500兆円に対し名目GDPは600兆円であるため、国債残高GDP比率は250%に膨らみます。

しかし、年金財政に憂いがなくなり、経済成長率が5%に加速すれば、たった19年で名目GDPは2.5倍の1500兆円に達するため、やはり国債発行残高が1500兆円のままだったとすれば、国債残高GDP比率は100%に勝手に低下します。

(ただ、現実には経済成長率が上昇すれば税収も増えるため、国債発行残高が横ばいで推移するとも考えられないところですが、この点についてはとりあえず考えないことにします。)

人口減少社会で経済成長しないというウソ

なお、こんなことを申し上げると、かならず次のような反論が来ます。

「日本はすでに人口減少社会になった。生産年齢人口が増えないのに、経済成長するはずがない」。

…。

はて、本当でしょうか?

いちおうまじめにツッコミを入れておくと、こうした反論を加える人は、経済学を理解していないと断じざるを得ません。理論上、経済成長率は要因別に、人口成長率、資本成長率、技術成長率に分けられるからです。

人口成長率がマイナス局面に入ったことは事実ですが、その反面、資本と技術の成長が続けば、トータルとしての経済成長を続けることは当然のことであり、そこに不自然さはありません。

というよりも、「日本は人口減少社会だから経済成長しない」という主張自体が虚偽です。

たとえばファミレスで働き手不足が深刻化していても、企業は自動配膳ロボットを導入したり、全自動寿司レーンを導入したりして、働き手不足をカバーしようと工夫します。当然、おカネはかかります(資本成長)し技術開発も必要(技術成長)ですが、それらの課題を乗り越えれば経済成長は十分に可能です。

こうした点について、現在の国会議員はちゃんと議論しているのでしょうか?

きちんとしたマクロ経済構造、資金循環構造などの客観的事実に照らし、政治家の皆様には正確な議論を心がけていただきたいと思う次第です。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

経済企画庁と科学技術庁をそれぞれ復活させる

JETRO と ODA / JICA 事業を合体させる=感謝のためでなくお金のために働く

追及目標は国家安寧と経済成長

日本国と日本人をなじり誹るやからは公務員を懲戒解雇する

「賦課方式vs積立方式」どうでもいいと思う理由。

だって年金保険料は法律で決まった額を強制徴収、雇用主同額負担

もらえる年金は一定の式(払った額、期間)で計算した金額。

「日本の年金は賦課方式なので来月から年金額減らしますね」とはならない。

年金積立金が枯渇しても約束した年金は払ってもらう。ピリオド。

文章読めないのに無理やりコメントするの辞めてもらえませんかね。負荷方式だとサステナブルじゃないってのが記事の主張なんだから其れに沿ったコメントにしてkれません?積立方式でも負荷方式でも結論一緒って書くんだったらそれを経済的に説明してくれよ。

>サステナブルじゃない

それで?

年金支給やめるんですか?

今のやりかたにどんな名前を付けようが(賦課、積立)数十年後には年金積立金は枯渇する。

「日本は賦課方式じゃなくて積立方式にするべきだった」そんなこと言ってなんの益があるの?

結局、国債で借金して年金支払い。

インフレで借金棒引き。

しか対策は無い。

年金で払われた分が使われれば経済対策、使われなければそのうち相続と相続税。

ブログ主が国債を増発しろと言っているのがここで実現されるだけ。

国債を財源とした年金制度改善案。年金受給世代の多くは得た現金は高い割合で国内で使うと推察されるため、国債発行額≒国内経済に投入される金額となり、国内経済に寄与する率が高い妙案に感じます。間接的ですが退役世代から現役世代への所得移転につながります。

よく分からん補助金より筋が良さそうです。財務省と厚労省が抵抗勢力でしょうが、河野さん、この線で論戦を仕掛けてほしいです。

計算がおかしい。

最初の収入の100万円に対して比例で増えるわけがない。

100万円の人が本来もらえる年金は30万円。

残りの87万円は運用利子による補給と考えるべき。

990万円は補給0と考えればつじつまがあう。

というか、43年も集めておいて運用益を考えないのは会計士としてどうなのか。

低年収者にその分が支払われているということは想像もできないのか。

本稿の主張は、金持ちが、低収入な人へのおまけを見て、そのおまけの10倍おまけをよこせと言っているように見えて非常に見苦しく感じる。

あくまで社会福祉、社会保険であるのに、仕事柄か投資としての見方しかできていない気がする。

私としては払った分が凡そ戻ってくれば文句はない。まあ、たぶん少し足りないだろうが。

割引現在価値や期待運用利回りなどの専門用語を勉強してたらこんなコメント出てこないけどね。しかもこの記事はPVや運用益の議論を無視しても現在の年金が割に合わないと事実を元に淡々と述べてるだけだけどね。文章も読めないお子ちゃまなのかな。最近インターネットにお子ちゃまが増えたよね。

え?PVって何って?

ggrks

年金は弱者救済付きの強制貯金と捉えるべき。運用益は救済に当たると同時に、お金では無く浮浪者や犯罪率の低下としてこちらに返ってくる。私は自分の収入が多少増えても浮浪者や犯罪の多い町に住みたいとは思わない。

投資じゃ無いと言って居るのに投資用語を持ち出す辺り色々足りなそうなあなたには分からない考えかも知れないが。水と安全は只だと思ってますか?

>年金は弱者救済付きの強制貯金と捉えるべき

では明らかに元本割れしてるのは何故?

想定以上の寿命の伸びすぎと少子化。

想定以上の高齢化と少子化。

その時点で制度改めるよな?フツー。

なーにが強制貯金だ。

なーにが公的保険だ。

年寄りに仕送りするために働いてんじゃねーぞこのタコ。

年金終わってる。

>まあ、たぶん少し足りないだろうが。

足りないのは年金じゃなくて貴方の読解力です。

年金保険として保険料を徴収してる以上、現行の年金保険制度の異常さを理解しないと。

年金保険は、年齢・性別・保険料(負担額)で保険金額(年金額)が決まる。

年齢・性別が同じであれば、保険料に応じて受け取る保険金額(年金額)が変わる。

あなたの仰る社会福祉は税金で行う分野ですね。

厚労省が

公的年金制度は社会保障の一種

と言っている時点で

> あなたの仰る社会福祉は税金で行う分野ですね。

は成り立たない。

ほほう。厚労省が「公的年金制度は社会保障の一種」とかいえば社会福祉は税金で行う分野と言う考えは成り立たないんか。

年金に税金投入されてるのに何言ってんだか。

もう少し言葉を足すなら

社会福祉は税金のみで行う分野では無い

という事。

>公的年金制度は社会保障の一種

厚労省の詭弁ですね。

前提が間違っているのに気付かないのですか?

https://www.mhlw.go.jp/content/12500000/000955288.pdf

ちょっとは読め。

賦課方式は本来インフレ対策。

厚労省のペーパーのリンクだけ示されましても。だから何?

これは4年前の文章。昔から主張は変わってない。今更騒ぐのは無知の証拠。

人口減少社会で経済成長しないというウソ >

こうした反論を加える人は、経済学を理解していないと断じざるを得ません >

ついでに云うと、こういう反論を加える人は歴史学(殊に日本史)にも昏い人たちだと断じざるを得ない、と申し上げておきましょう。

江戸時代初期から享保年間の間、日本は耕作面積の増大とそれに伴う人口増加が確認できてい

ます。前者は土木技術の進歩による干拓事業が日本全国で行われたことに拠るものであり、それに伴って人口も必然的に増えたわけです。しかし享保年間頃を境に人口増はぴたっと止まってしまいます。ここから幕末に至る約150年間人口は完全に停滞します。また新たな干拓事業は鳴りを潜めてしまいました。もはや日本全国どこを探しても干拓できるような土地は、一部を除いて殆ど残されていなかったからです。

ただし人口は増えなかったものの、一人あたりのGDPは約1.5倍に増えたと言われています。これにはさまざまな理由が考えられていますが、1.家族形態の変化、2.農耕技術の進歩、3.米穀以外の商品作物への取り組み等々が挙げられるでしょう。そしてこれに加えて農民以外の産業人口の拡大という側面も影響しているといわれています。

二次産業や三次産業従事者が年を経るにつれて増えてきました。殊に三次産業すなわち商業及び金融業の発達は日本全体のGDPを増やすことに大いに寄与しました。三井や鴻池らに代表される商業資本の蓄積及び増大によって、一人あたりのGDPは同時代のインド(ムガール帝国)はおろか、後には中国(清)のそれをも超えた、と云われています。

https://honkawa2.sakura.ne.jp/4546.html

このように例え人口が停滞していても、産業構造の転換や技術革新などのブレークスルー等が実さされれば経済成長はけっして不可能ではないという前例を、我々の御先祖様達は身を以て示してくださっているのです。

ブレークスルー等が実さされれば ×

ブレークスルー等が実行されれば ○

でした。失礼しました。

厚労省の説明って、要は「確かに損をするけど、社会全体を安心させる為だし、

昔より生活費が上がっちゃったのはウチのせいじゃないから、我慢してね」としか

言っていませんね。これでも好意的な解釈なんだろうか?

まあ200万前後もらえれば死にゃあしないだろうという、生かさず殺さずで言うところの「殺さず」レベルの制度ですわな。

株屋や銀行員(信金)が自転車に鞄を積んで各家庭を回っていた時代に作られた制度なんでね。今は土曜も休みだしハードな残業もないし、なんなら昼休みにスマホでも運用できる。

国が徴収して上手いことやっときますからって仕組み自体が破綻とは言わないけど時代遅れかと。

実際には社保庁は運用せずに使い込んでたわけだし(モラル的には一旦破綻してる)。

年金制度の美名の下に6000万(会社負担分を除いても3000万円)を差し出すよりは自分の手元に3000万円あったほうがいいのは確かで、

今の時代それだけ稼げる人なら自分で運用すりゃあいい。

私も損する側ですが、逆に毎年400とか500とかもらっちゃったら(しかも90歳くらいまで長生きしちゃったら)海外で豪遊したり余りを投資に回したり、いろいろ想像も膨らみます。

しかし、実際には物価がね。

今の2倍くらいに上がるのはあると思う。それでもまだ米欧より安いから。ならば400〜500万を給付する算段をつけなくてはならない。

為政者側に物価と賃金を上げるつもりがあるなら、年金は徴収額ではなく国庫負担を(大いに)増やす覚悟もまた必要でしょう。

それができないなら給付額的に破綻と呼べる状態になり、制度そのものは存続しているから破綻ではないという詭弁は(個人的には)許せません。

年金に加入してこなかった人にまで(BI的に)給付されても、なんだかなぁと思う予感。

こつこつ払ってきた人をないがしろにしたら、それはそれで一種の破綻だと思うのです。