実質「三公七民」の現代日本で厚年上限さらに引上げか

現状でもすでに、年収がだいたい160万円前後を超えてくれば、「三公七民」状態です。何の話をしているのかといえば、給与所得者の場合、雇用者が社保雇用主負担分を支払っているため、年収160万円、手取り1,292,924円であったとしても、雇用主が負担している金額1,853,440円との差額は560,516円で、実質的に30%以上負担している計算だからです。こうしたなかで、厚労省が厚生年金保険料の上限のさらなる引き上げをもくろんでいるとする報道が出てきました。

目次

年収798万円なら月給665,000円じゃないのか?

国民民主党が昨年、「手取りを増やす」を旗印に掲げ、衆院選で議席を4倍に増やすなど大躍進したことなどをきっかけに、少なくない国民が、とくにサラリーマンを中心に、「どうも俺たち、税や社保を取られ過ぎているんじゃない?」と気付くようになった気がします。

簡単な例で示しましょう。

あなたが会社から雇われている立場であり、ボーナスなしで年俸を単純に12ヵ月で割った額が月収だったと仮定すると、あなたの年収が7,980,000円ならば、月給は665,000円です。これは電卓を叩けばすぐに出て来る数値だと思います。

年収798万円の人の月給は66万5000円

=798万円÷12ヵ月(※ボーナス等なしの場合)

毎月66万5000円なら、わりと余裕を持った暮らしを送ることができるのではないか―――。

そう思われるかもしれません。

現実にはなんと179,765円も天引きされている!

ところが、この考え方は、正しくありません。かりにあなたの年俸が798万円、月給が66万5000円だったとして、あなたは毎月このおカネを自由に使えるわけではないからです。

あなたが給料日になって自分の銀行口座を確認してみると、485,235円しか振り込まれていません。なんと、179,765円も天引きされているのです。

「これはおかしい!」

そう思って給与明細をもらうと、こんな項目があります(図表1)。

図表1 月給665,000円の人の給与明細事例

| 項目 | 金額 | 備考 |

| 月給 | 665,000円 | ① |

| 厚生年金 | 59,475円 | ② |

| 健康保険 | 33,184円 | ③ |

| 介護保険 | 5,320円 | ④ |

| 雇用保険 | 3,990円 | ⑤ |

| 社会保険合計 | 101,969円 | ⑥=②+③+④+⑤ |

| 源泉徴収税額 | 40,480円 | ⑦ |

| 住民税特別徴収 | 37,316円 | ⑧ |

| 控除計 | 179,765円 | ⑨=⑥+⑦+⑧ |

| 振込額 | 485,235円 | ⑩=①-⑨ |

(【注記】扶養親族ゼロ、各種控除の適用なし、被用者は40歳以上で厚生年金基金未加入、厚年・健保・介護保険の料率は東京都政管健保令和6年3月分以降のものを便宜上利用。また、住民税などについては端数処理が現実の給与明細と合致していない場合がある)

名目ベースでも三公七民

現実には、まったく同じ条件であっても端数などが微妙に異なる(たとえば住民税などは端数が生じないように毎月の徴収額が微妙に調整されていたりする)ほか、組合費や財形貯蓄などが天引きされているケースもありますが、大きな枠組みでいえば、さほどズレているものでもないでしょう。

給与額面665,000円に対する天引き額179,765円は約27%、すなわちざっと3割に達するわけですが、これはなかなかに厳しいものがあります。

もちろん、厚年や健保などは、自身が高齢化したときの年金の原資になったり、病気になったときの医療費になったりするわけですが、正直、サラリーマンの場合は受けられる給付額に比べ、負担額が多すぎるという問題がありますが、それだけではありません。

制度がどんどんと利用者にとって「改悪」されているフシがあるのです。

たとえば昨年の『保険料が高いほど保障が減る…日本の高額療養制度の謎』などでも指摘したとおり、現行制度においてもただでさえ応能負担・所得制限がきつく、年収が増えれば増えるほど、高額療養費の上限(つまり自己負担額)が高くなりますが、それだけではありません。

報道等によれば2027年8月以降、年収1650万円の層の自己負担額上限は約44.4万円に引き上げられるのです。

このため、低所得者などは非常に低い負担で高度・高額な医療を受け放題であるのに対し、高所得者は自己負担がきつく、大病を患った場合に経済的理由で治療を諦めるなどの事例が続出することが強く懸念されるゆえんです。

つまり、現在の日本の公的サービス(とくに社会保障や各種行政サービス)の場合は、次の3つの問題があるのです。

- ①累進課税…所得が高くなるほど税率が上がる

- ②所得制限…所得が高くなるとサービスがカットされる

- ③応能負担…所得が高くなるほど負担率が上がる

雇用者はもっと負担していた!

そして、問題はそれだけではありません。

上記は上記は従業員・勤労者側から見た現行制度の問題点ですが、これを企業側から見ても、やはりさまざまな問題があると言わざるを得ません。

上記「年収798万円、月収665,000円」の人の事例だと、社保合計は101,969円(うち厚年59,475円、健保33,184円、介護5,320円、雇用3,990円)でしたが、これは従業員が自身の給与明細で確認できる金額です。

じつは、これとは別に、会社はあなたの代わりに月額103,964円をあなたの見えないところで支払っているのです。これが「社保の雇用主負担」という論点です(図表2)。

図表2 社保の雇用主負担

| 項目 | 金額 | 備考 |

| 従業員への月給 | 665,000円 | ① |

| 社保会社負担 | 103,964円 | ②:③~⑥合計 |

| うち厚年 | 59,475円 | ③:本人分と同額 |

| うち健保 | 33,184円 | ④:本人分と同額 |

| うち介護 | 5,320円 | ⑤:本人分と同額 |

| うち雇用 | 5,985円 | ⑥:0.9% |

| 実質給与 | 768,964円 | ⑦:①+② |

| 振込額 | 485,235円 | ⑧:図表1の⑩ |

| 実質天引き額 | 283,729円 | ⑨:⑦-⑧ |

(【注記】試算の前提は図表1と同じ)

こちらだと、天引き率はもっと「エグイ」状態です。

会社があなたの口座に485,235円を振り込むためには、768,964円(図表2⑦)負担しているからです。

そして、会社が負担する合計金額768,964円とあなたが受け取る485,235円(図表1の⑩、図表2の⑧)の差額である283,729円(図表2⑨)が、実質的な天引き額なのです。

三公七民ラインは実質ベースで見ると160万円にまで下がる!

「実質的な天引き率」(つまり図表2の⑨÷⑦)は36.90%(!)と、江戸時代もびっくりの「四公六民」状態です(※ただし、私たちは可処分所得から消費生活をすると消費税なども取られるため、実質的には「四公六民」以上、といういいかたもできるかもしれませんが…)。

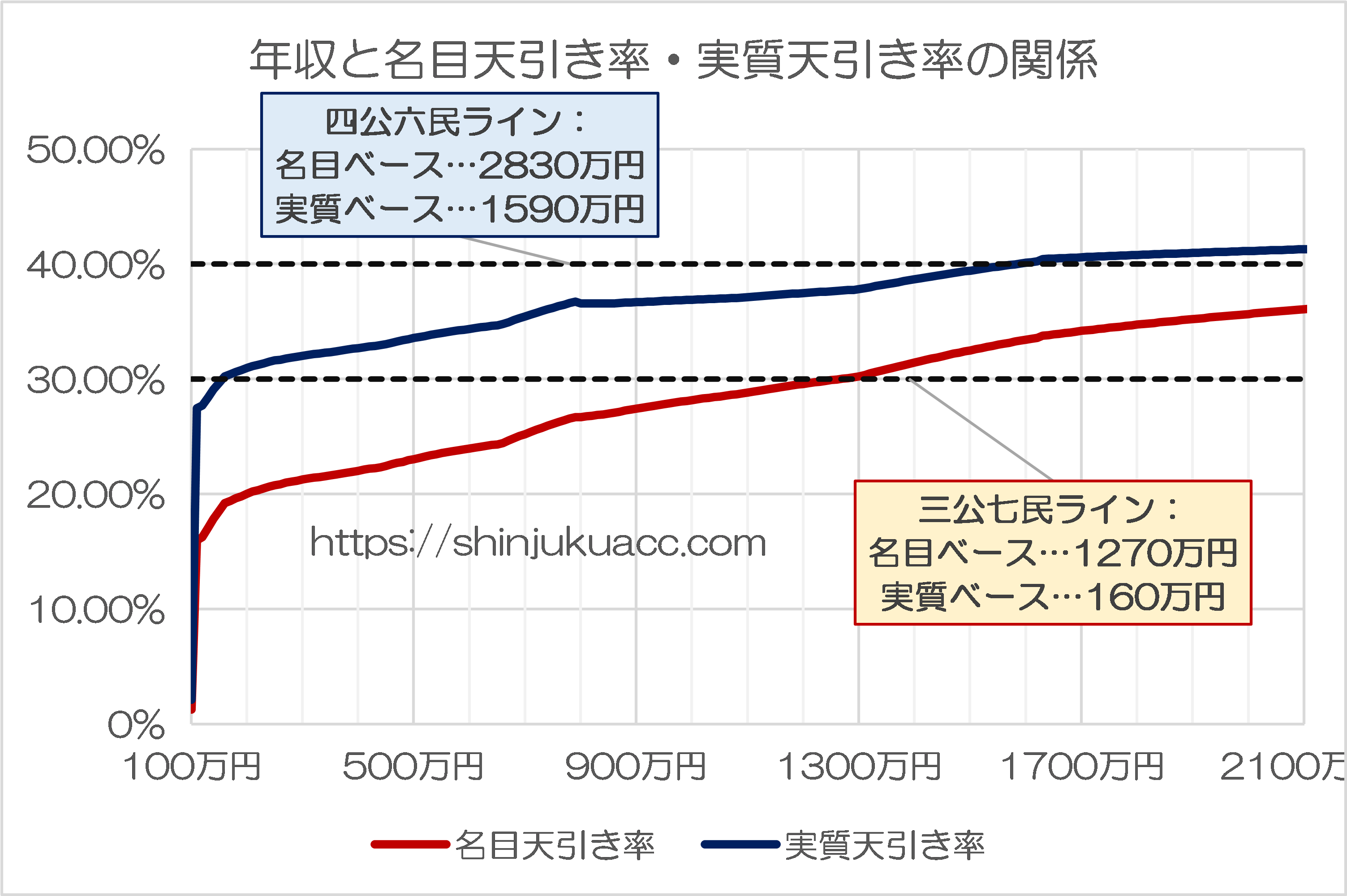

ちなみに表面的な年収と天引き(社保自己負担、所得・復興・住民税)で計算した「名目ベース天引き率」と、会社が実質的に負担している金額を勘案した「実質ベース天引き率」を年収ごとにグラフ化してみると、「参公七民」ライン、「四公六民」ラインは、意外と低いことがわかるでしょう(図表3)。

図表3 年収と名目・実質天引き率

(【注記】試算の前提については図表1等参照)

とくに「三公七民」のラインは、名目ベースで見れば1270万円ですが、実質ベースで見ると、なんと160万円(!)です。

ちなみに年収160万円(ボーナスなし)のケースだと、年の手取りは1,292,924円ですが、会社が支払っている人件費は、あなたのために負担している社保を含めて1,853,440円ですので、実質的な天引き額は560,516円、つまり30.24%と計算されます。

これは国民としてはもう少し怒っても良い論点ではないでしょうか。

厚労省は厚年保険料のさらなる値上げを画策

こうしたなかで投下された「燃料」があるとしたら、これかもしれません。

高所得者の厚生年金保険料上げ、27年9月から 厚労省案

―――2025年1月16日 19:04付 日本経済新聞電子版より

日本経済新聞電子版が16日夜配信した記事によると、厚労省は2027年9月をめどに、「高所得会社員」の厚生年金保険料の上限を引き上げる調整に入ったのだそうです。

現時点では厚生年金保険料は月額標準報酬665,000円が上限値となっているのですが(本人負担・雇用主負担あわせて118,950円が限度)、日経報道が事実ならば、この上限値をさらに引き上げるとのことだと考えられます。

なかなかに強烈な話題と言わざるを得ません。

そもそも厚生年金はサラリーマンの捕捉率が非常に高いとされていますが、サラリーマンにとっては否応なく事実上強制的に徴収され、拒否権がありません。

ちなみにこの最高料率である118,950円を40年間支払い続ければ、この人が支払った厚生年金保険料の合計金額は57,096,000円(!)という計算ですが、年金が65歳以降せいぜい毎年200~300万円しか支給されないことを思い出しておくと、元を取るのに30年近くかかる計算です。

これだとまるで、「高年収であればあるほどに損をする国営ネズミ講」のようなものといえるでしょうか。

税や社保の「取られ過ぎ」問題、さらに闇が深いことは間違いなさそうです。

本文は以上です。

金融評論家。フォロー自由。雑誌等の執筆依頼も受けています。 X(旧ツイッター) にて日々情報を発信中。 Amazon アソシエイトとして適格販売により収入を得ています。 著書①数字でみる「強い」日本経済 著書②韓国がなくても日本経済は問題ない日韓関係が特殊なのではなく、韓国が特殊なのだ―――。

— 新宿会計士 (@shinjukuacc) September 22, 2024

そんな日韓関係論を巡って、素晴らしい書籍が出てきた。鈴置高史氏著『韓国消滅』(https://t.co/PKOiMb9a7T)。

日韓関係問題に関心がある人だけでなく、日本人全てに読んでほしい良著。

読者コメント欄はこのあとに続きます(コメントに当たって著名人等を呼び捨てにするなどのものは禁止します)。当ウェブサイトは読者コメントも読みごたえがありますので、ぜひ、ご一読ください。なお、現在、「ランキング」に参加しています。「知的好奇心を刺激される記事だ」と思った方はランキングバナーをクリックしてください。

読者コメント一覧

※【重要】ご注意:他サイトの文章の転載は可能な限りお控えください。

やむを得ず他サイトの文章を引用する場合、引用率(引用する文字数の元サイトの文字数に対する比率)は10%以下にしてください。著作権侵害コメントにつきましては、発見次第、削除します。

※現在、ロシア語、中国語、韓国語などによる、ウィルスサイト・ポルノサイトなどへの誘導目的のスパムコメントが激増しており、その関係で、通常の読者コメントも誤って「スパム」に判定される事例が増えています。そのようなコメントは後刻、極力手作業で修正しています。コメントを入力後、反映されない場合でも、少し待ち頂けると幸いです。

※【重要】ご注意:人格攻撃等に関するコメントは禁止です。

当ウェブサイトのポリシーのページなどに再三示していますが、基本的に第三者の人格等を攻撃するようなコメントについては書き込まないでください。今後は警告なしに削除します。また、著名人などを呼び捨てにするなどのコメントも控えてください。なお、コメントにつきましては、これらの注意点を踏まえたうえで、ご自由になさってください。また、コメントにあたって、メールアドレス、URLの入力は必要ありません(メールアドレスは開示されません)。ブログ、ツイッターアカウントなどをお持ちの方は、該当するURLを記載するなど、宣伝にもご活用ください。なお、原則として頂いたコメントには個別に返信いたしませんが、必ず目を通しておりますし、本文で取り上げることもございます。是非、お気軽なコメントを賜りますと幸いです。

コメントを残す

【おしらせ】人生で10冊目の出版をしました

| 自称元徴用工問題、自称元慰安婦問題、火器管制レーダー照射、天皇陛下侮辱、旭日旗侮辱…。韓国によるわが国に対する不法行為は留まるところを知りませんが、こうしたなか、「韓国の不法行為に基づく責任を、法的・経済的・政治的に追及する手段」を真面目に考察してみました。類書のない議論をお楽しみください。 |

【おしらせ】人生で9冊目の出版をしました

| 日本経済の姿について、客観的な数字で読んでみました。結論からいえば、日本は財政危機の状況にはありません。むしろ日本が必要としているのは大幅な減税と財政出動、そして国債の大幅な増発です。日本経済復活を考えるうえでの議論のたたき台として、ぜひとも本書をご活用賜りますと幸いです。 |

毎度、ばかばかしいお話を。

厚生省:「高齢者医療への公的支援が増えるのだ」

まさか。

蛇足ですが、自分が高齢者医療を受ける側になったら、公的支援が足らないと、文句を言う側に回るでしょう。

健康保険はまず医療費を思い浮かべるが、他にも産休手当や、長期療養で給料が出なくなった時の傷病手当等もここから出ている。それらを運営するために集めた保険料が過大だとは思わない、なぜなら健康保険組合はほぼ赤字だから。赤字でも保険料率の上限が決まっているので解散して政府管掌の健康保険に移って来る健康保険組合が多い。

これらの保険、相互扶助のコストを誰がどれだけ負担するのかという問題だと思う。

「皆保険」である以上、自分は保険に入らないという選択肢はない。

全員平等に負担したらどうなるか。新入社員は食っていけなくなるだろう。

結果、収入基準になる。

豊かなアメリカで皆保険がないのを嗤っていたが、皆保険にはそれなりにコストがかかるということだ。外国人などの悪用されたらたまったもんじゃない。

ニッセイ、スミセイなどの大手保険会社は外交員を使って言葉巧みに「良い保険だから」と

進めてきます。加入者が知らないことを逆手に取って高額の掛け捨てに加入させられます。

私はこの仕組みにはまりほぼ掛け金の全額近くを失いました。かなりの金額です。

今は、掛け金が戻る外資系の保険に入りなおしました。

財務省も政府も大手マスゴミや大学教授、コメンテーターという外交員を使って国民からお金を絞り取ることに必死です

>健康保険組合はほぼ赤字だから。赤字でも保険料率の上限が決まっているので解散して政府管掌の健康保険に移って来る健康保険組合が多い。

こうなる最大の原因は、健保組合から高齢者医療への支援金が、保険料収入の4割を超えているからです。

https://www.kenporen.com/include/press/2024/20241003_02_01.pdf

本来は組合内の相互扶助に使われる保険料です。高齢化の進展で、ある程度の支援は仕方ないかもしれません。

しかし、収入の4割以上を、本来の目的外の支出に強いられている現状は、正常な状態とは思えません。

>こうなる最大の原因は、健保組合から高齢者医療への支援金

その通りですね。

支援金をやめれば4割分が浮くということ。

現在の保険料率を課す理由はなくなり健康保険料は下がることになる。

じゃあ後期高齢者保険はどうする。

結局のところ税金しかない。つまり増税だと反対が多いので保険料を高めに設定して4割を後期高齢者保険にまわしているということでは。

もう一つの方法は後期高齢者の医療費自己負担を増やす。病気は自己責任、自分で払えということ。これをやると現役世代は年取った時に備えて貯蓄を始めるだろう。あるいは新種の医療保険が登場してそちらにカネが流れる。経済にいいことは何一つない。

横浜市の例ですが、国民健康保険だと、高齢者医療支援金は保険料の2割強です。

https://www.city.yokohama.lg.jp/kurashi/koseki-zei-hoken/kokuho/sonota4/finance.files/0018_20241111.pdf

取り易い所からより多く取る。保険の名を借りた税金ですね。

>これだとまるで、「高年収であればあるほどに損をする国営ネズミ講」のようなものといえるでしょうか。

いつぞやのサラリーマン川柳

「年金が、振り込み詐欺とは、知らなんだ」

百歩譲っても、取るなら取るで集めた税金の使途をきちんと明確にするべきですよね。

WBPC問題などの「領収書なして監査OK」とかあり得ないわ。

なおかつそういう監査費用を含めて、官公庁が税金で実施する事業は費用対効果が激烈に悪い!というのは常識だと、有権者が理解せんといかんですね。

要するに、民間でうまく回るような仕組みを考えて、それを維持管理すればよいのです。

徴収&歳出よりは、減税。

(配るなら最初から取るな)

「公」はもう一つあります

地区の運営費に「赤い羽根募金」として大金が計上されます

これもある意味「税金」だと思います

赤い羽根は運営(決定方法)が不透明(赤い羽根理事のNPOに配布)と言われています

そもそも自由意志による「募金」なのに強制的な徴収で募金させられています

これも定期的な話題として挙げる必要があります

冗談抜きで本当に社会保障改革は必要です。絶対に。

現役世代は本当にこれのせいでホント給料が上がらない。

もうさ、社会保険って「保険」として成り立ってないですよね。

保険って万一に備えて保険料を払うものだと思うのですけど、明らかに高所得の人は逆ザヤになってんじゃないかと思います。

しかし、こうやって「足りないから」って青天井に保険料上げる仕組みっておかしいと思います。せめて国会の承認が必要なようにして欲しい。

これ(社保事業主負担分という珍制度)を言ってくれる人殆どいないから取り上げてくれるのは嬉しい。

阿呆なサイトだと「会社が半分負担してくれるからお得!」みたいな事マヌケな書いてたりするけど、会計士様のおっしゃる通りそれは会社が負担する人件費でしかない。

労働者に見え無くし「騙すために」このような回りくどい変なやり方させているんだよね。

そしてこの珍制度が「騙すため」という証拠の一つが「ねんきん定期便」。

完全に事業主負担分は「無かった事扱い」してるの。労働者は払ってないよね?だから関係ないよね?と言わんばかりに。

七公三民が理想なんでしょう財務省の目標とする増税からして。

新宿会計士さんの主要な論点と少し違うかもそれませんが、年金絡みということで、気になるニュースにつき、投稿させていただきます。

「基礎年金底上げ案 実施判断は2029年以降に先送りで調整 厚労省」

https://www3.nhk.or.jp/news/html/20250116/k10014695361000.html

そもそも、サラリーマンが貯めた厚生年金を、国民みんなの基礎年金(国民年金)に使おうという発想は、健康保険にも見られますが、まさしく「流用」であり、とんでもないと考えます。従って、この「先送り」は歓迎すべきニュースです。ただその理由が「安定した財源が確保できない」からというのは違うと思います。

「働くシニアの年金、満額支給案 現役世代は減額に」

https://www.nikkei.com/article/DGKKZO86111680X10C25A1EP0000/

在職老齢年金の見直しに伴い、その原資確保のため、現役世代の将来年金は減額になるのではないか、という記事です。この「高齢者世代・リタイア世代優遇、現役世代・子育て世代軽視」という発想だけは、断じて反対したい、と思います。

これからの日本を支えるのは、現役世代・子育て世代です。これまでの日本を支えて頂いた「高齢者世代・リタイア世代」に十分な敬意を払いつつも、まずは現役世代・子育て世代の「取られ過ぎ感」に、対応すべきと考えます。